人口老龄化对中国经济增长的影响

2022-02-11徐瑾陈慧琳

徐瑾 陈慧琳

摘要:与日本、德国等老龄化问题严重的国家相比,中国目前仍是典型的发展中国家,其人口老龄化程度呈现出发达国家的特征,即出现了所谓的“未富先老”现象,这对我国经济社会的持续健康发展带来了不利影响。从人力资本视角来检验人口老龄化对经济增长的影响,发现影响我国各地区经济增长的不仅仅是老龄化程度本身,还包括教育、健康投资,资本产出弹性等因素;增加教育人力资本的投资、适当减少健康人力资本的投资可以有效地缓解人口老龄化带来的负面影响;可以通过调整教育、健康投资促进第二次人口红利的形成,以对冲我国老龄化带来的不利影响。加速人力资本积累是支持经济持续稳步增长的关键,要加大教育投资、提高劳动生产效率,完善医疗和养老保障制度、创造新的储蓄源泉,规范劳动力市场秩序、扩大人力资本存量,以进一步助力经济高质量發展。

关键词:人口老龄化;人力资本;经济增长;人口红利

基金项目:国家社会科学基金一般项目“城乡与区域差距情境下人口结构转变对经济增长潜力的影响研究”(20BJY062)

中图分类号:F120;C924 文献标识码:A 文章编号:1003-854X(2022)02-0032-08

一、引言与文献综述

改革开放以来,中国经济发展取得了举世瞩目的成就,已成为世界第二大经济体、第一大工业国,连续多年对世界经济贡献率超过30%。人口红利无疑是推动中国经济高速增长最为重要的因素之一,但近年来中国人口结构发生了显著变化,“人口红利”正在迅速消失,人口老龄化已成为中国经济可持续健康发展面临的巨大挑战。2000年我国60岁及以上老年人口占比为10.2%,65岁及以上老年人口占比为6.96%,正式进入老龄化社会;第六次、第七次全国人口普查数据表明,2010年、2020年我国60岁及以上老年人口占比分别为13.26%、18.5%,65岁及以上老年人口占比分别为8.87%、13.5%,这说明我国人口老龄化形势面临着愈发严峻的挑战。在经济结构转型的背景下,人力资本作为生产要素在经济发展中起到不可或缺的作用,提高人力资本支出的回报效率更易产生经济收益,从而能减缓人口老龄化所带来的负面效应。因此,从人力资本视角来探讨人口老龄化对我国经济增长潜力的影响,对于促进经济高质量发展具有深远的实践意义。

早期人力资本问题的研究主要以新古典经济学理论为基础,将劳动力和资本作为影响经济增长的主要变量。Arrow(1962)首次提出技术内生的“干中学”模型①;Lucas(1988)将人力资本引入经济增长模型,提出了资本驱动的内生增长理论②,这是经济学第一次在经济增长理论中引入人力资本。随着内生经济增长理论的发展,人口老龄化、人力资本和经济增长之间形成了一个互为关联、相互影响的体系,学者们对这一体系的研究主要分为三个方面:人口老龄化对经济增长的影响、人口老龄化对人力资本的影响以及人力资本对经济增长的影响。

关于人口老龄化对经济增长的影响,学界的研究结论可以分为三种:第一种观点认为老年人口比重高于劳动年龄人口所占比重,因而对经济增长产生负效应,如B?觟ersch-Supan和Ludwig(2009)研究表明老年人口增加不利于社会总储蓄量的提升③;Lee等(2007)认为老年人口增加会提高劳动年龄人口的税收负担④;周祝平(2016)发现人口老龄化与劳动力参与率存在显著的负向关系⑤。第二种观点认为人口老龄化对经济增长具有促进作用,如Tosun(2003)指出人口老龄化对政治经济、开放经济有着正面影响⑥;黄丽双(2020)基于技术进步、资本投资视角进行研究,强调人口老龄化加深了物质资本投资,从而对经济增长起到了促进作用⑦。第三种观点认为人口老龄化对经济增长的影响是复杂的,如汪伟和姜振茂(2017)指出人口老龄化对经济增长的效应是不确定的⑧;李军(2006)认为人口老龄化对经济增长的影响取决于老龄化程度⑨;刘永平等的研究表明,人口老龄化对经济增长的影响受到实物资本、教育资本产出弹性等因数的制约⑩。

关于人口老龄化对人力资本的影响,理论界主要从两个角度进行研究。第一个是从人口老龄化对教育人力资本投资影响的视角。闫淑敏和张生太(2003)结合预期寿命来研究死亡率与公共教育投资的关系,发现两者之间呈倒U型关系{11};乌仁格日乐(2017)引入家庭养老机制和社会保障制度,分析了父母通过增加对子代的教育支出以求在老年时期获得更多的转移支付,表明人口老龄化对教育人力资本投资有促进作用{12};刘成坤和林明裕(2020)认为,从业人员接受高等教育的比例与省域技术创新活动有着显著的正向关系{13}。第二个是从人口老龄化对健康人力资本投资影响的视角。有学者认为,人口老龄化会导致人们的健康资本存量逐渐减少,因而对健康投资的需求将日益加大;Anderson和Hussey(2000)的研究表明,我国老年人口比重的增加会促使健康人力资本投资上升{14};王树(2020)基于“二次人口红利”理论的研究,发现中国加快人力资本积累是缓解人口老龄化的负面影响和实现第二次人口红利的有效方法{15}。

关于人力资本对经济增长的影响,相关学者的研究视角不同,研究结论也不一致。Arora(2001)认为当人口老龄化促进经济增长时,政府通过提高公共健康支出占比来增加人力资本的投资可以强化人口老龄化对经济增长的促进作用;当人口老龄化阻碍经济增长时,政府增加人力资本投资,则会抑制经济增长{16}。Jie Zhang(2005)认为,越是依赖于个人收入的现收现付养老制度越是能起到减少生育率、增加人力资本投资和促进经济增长的作用{17};Bloom和Canning(2010)的研究发现,平均寿命延长会提高储蓄率和资本存量,增加实物资本和人力资本投资,从而抑制老龄化对经济增长的负面效应{18}。Ferguson(2011)认为人力资本积累对经济增长有长期效应,长期内储蓄率、教育投资和医疗保健投资的下降都会使人力资本积累加速恶化,不利于长期经济增长,但将人力资本积累、技术进步引入人口老龄化的内生经济增长模型后发现,人口老龄化会进一步激励人力资本积累和技术进步,为长期经济增长提供动力{19}。

综上所述,现有文献从不同视角提供了不少有价值的结论,但仍存在一定的局限性。关于人口老龄化、人力资本与经济增长,多数文献侧重于两两之间关系的研究,而建立三者之间内生关系理论模型的研究还不多。本文将家庭、企业、政府三部门结合起来纳入理论模型中,以人力资本为中心纽带来考量人口老龄化对经济发展的影响,探讨三者之间的内在联系,为相关研究和决策提供参考。

二、基本假设与理论分析

本文以Diamond(1965)提出的世代交叠模型为理论基础,进行生存期为三期的家庭部门设定,建立市场出清条件下家庭部门、企业部门和政府部门的均衡模型,探讨人口老龄化加剧对家庭内部人力资本投资变化的影响。模型在家庭抚养子女、赡养老人的决策中纳入时间、金钱的双重约束,从对子女的教育投资、对老人的健康投資两方面来考察人力资本投资的变化过程。

(一)基本假设

1. 家庭部门。在家庭部门中,先将代表家庭的个人设定为少儿期(t-1)、成年期(t)和老年期(t+1)三个生存期。少儿期的个人没有工作能力,由父代抚养自己并接受父代的教育、培训等投资(et-1),在此过程中积累自己的人力资本和劳动技能。

成年期的个人主要通过工作获得收入,所得收入除了用于满足自身效用的当期消费支出外,还要用于平滑未来消费的储蓄、承担子女抚养的教育支出和赡养父母的健康支出。设成年期的工作时间为lt,工资率为wt,政府税率为t,生育率为nt,抚养每个孩子所用的时间为a,对每个子女的教育投资支出为et,个人消费为ct,个人储蓄为st。Ehrlich(1991){20} 和Raut(1992){21}的“隐性合同”假设认为,成年期的子女对父母应有固定的赡养比例,并且这部分比例会随着死亡率的下降而增加,因此考虑是否死亡还需要引入个人的预期存活率pt(pt≤1)。老年期的个人已经退休,没有工资收入,设该期的消费支出为ct+1,该期的消费支出来源于成年期的储蓄回报以及子代对自己的赡养费用,老年期的储蓄率设为rt+1,由于中国的养老保险市场尚未完善,因此本文只将家庭养老考虑在内,不考虑养老保险的部分。

在家庭部门的决策前提下,存在时间和收入的双重约束,假设每个人的成年期时间为一个单位,前面已设工作时间为lt,生育率为nt,抚养每个孩子所用的时间为a,对每个子女的教育投资支出为et,预期存活率为pt,则成年期用于照顾老年人的时间为,工作时间lt=1-nta-,设成年期的人力资本回报为ht,则成年期的工资收入为ltwtht。由此得到家庭部门下个人的预算约束方程为:

ct=ltwtht(1-t-pt-1σ)-st-etnt (1)

ct+1=(1+rt+1)st+ptntltwthtσ(2)

式(1)表示成年期的当期消费等于当期的工资总收入扣除储蓄、个人所得税、赡养老人的支出以及教育支出;式(2)表示老年期的消费等于成年期的储蓄回报与子代未来总收入中的部分赡养费之和。由上述分析可知,在少儿期,子女主要接受父代的教育投资积累人力资本,而成年期和老年期的人力资本还包括健康投资的积累,因此将人力资本积累视为柯布—道格拉斯函数的形成过程,假设人力资本的生产技术参数为A,期末人力资本水平为ht+1,父代人力资本存量为ht,为个人预期寿命的参数,作为模型中个人健康水平的代理变量,et表示个人的教育投资水平;Φ为政府公共支出中的教育支出比例,hc为人均人力资本存量,A>0,0<α<1,0<β<1,由此得到家庭部门下代表性个人的人力资本动态积累方程:

ht+1=A(et)α×(Φtwt lt ht)β×h (3)

在时间和金钱的双重约束下,家庭中的个人效用函数等于成年期的消费效用、老年期的消费效用、子代的赡养费对自身的效用以及子代的教育投资对自身的效用这四个部分之和,为减少内生性影响以及方便求导计算,本文选择对数函数构造个人的效用函数如下:

U=lnct+ptγlnct+1+pt-1σlnlthtwt+ηlnetn(4)

式(4)中,γ为时间贴现因子,η为子女教育投资给父母带来的效用贴现率(0<γ<1,0<η<1),设参数ε>0,用来表示随着子女数量的增多,对于父代t期而言效用是下降的。

2. 企业部门。假设处于完全竞争市场下且大多数企业同质,则企业部门的产出满足柯布—道格拉斯生产函数,设生产函数的技术参数为B,t期的资本存量为Kt,当期的劳动力人口为Nt,劳动力水平由人力资本ht进行衡量,由此可得t期经济中企业部门的生产函数为:

Yt=BKtθ (htltNt)1-θ(5)

其中,htltNt构成了有效人力资本数量,θ和(1-θ)分别为物质资本存量和人力资本存量的产出弹性,技术参数B代表技术进步带来的生产效率的提高。在完全竞争市场下,劳动和资本这两个要素禀赋的收入等于投入要素的边际产出,因此对式(5)中的资本和劳动力分别进行边际分析可得:

=θBKtθ-1(htltNt)1-θ

=B(1-θ)Ktθ (htltNt)-θ。

设kt=,代表每单位有效劳动的资本,将其代入上述两个偏导公式可得:

=B(1-θ)ktθ,=θBktθ-1。

假设资本完全折旧时,企业部门有效人力资本的边际产出可作为工资率wt的代表量,资本的边际产出可作为物质资本租金率的代表量,设为Rt,则可得到:

wt=B(1-θ)ktθ,Rt=θBktθ-1。

3. 政府部门。考虑到政府会通过财政政策调节政府支出中的教育、健康支出,从而影响经济增长,本文在家庭部门与企业部门的假设后加入政府公共人力资本支出进行分析。公共人力资本支出包含种类众多,其中公共教育、医疗卫生支出是主要组成部分,因此采用这两部分支出来衡量政府的公共人力资本支出。假设政府预算平衡,政府税率为t,政府公共人力资本支出中教育支出的比例为Φ,医疗卫生支出的比例为1-Φ,设政府用于教育支出和医疗卫生支出的总税收为T,则政府的收支方程为:

T=Φtwtltht+(1-Φ)twtltht。

由上式可知,政府可以通过调节政府税率t来调控财政政策,从而影响人力资本的支出;也可以通过改变政府公共人力资本支出中教育支出的比重Φ来促进人力资本积累,且在结构上应适当提高公共健康支出所占的比例,因为相比于公共教育支出,公共健康支出对经济增长的推动作用随着老龄化的加深会不断增强。

4. 市场出清。本文假设在完全竞争市场下不存在父辈遗产,不存在国际贸易,这样的经济条件下劳动力市场和资本市场都应达到均衡,因此市场出清条件即为家庭效用最大化和企业经济利润最大化,均衡条件为各市场总供给等于总需求。

在资本市场,资本需求为上述所设的资本存量Kt,而资本供给是由各家庭部门的储蓄积累生成的,上期劳动力人口为Nt-1,且劳动力人口由生育率nt决定,满足Nt+1=nt-1Nt-1,上期储蓄总额为St-1,由下一期的资本存量等于上一代人的储蓄总额可以得到资本市场的出清方程为Kt=St-1Nt-1,劳动力市场均衡可由家庭部门个人的劳动时间方程来表示,即lt=1-nt-,市场总产出为劳动力工资与利息收入的总和,用公式可表示为Yt=Ntltwtht+RtKt。

斯蒂芬·罗斯的套利定价理论认为,套利行为是现代有效率市场(即市场均衡价格)形成的一个决定因素,如果市场未达到均衡状态的话,就会存在无风险套利机会,此时的储蓄回报率等于资本租金率,即:Rt=1+rt。

(二)理论分析

成年期的家庭部门会增加对子女的教育投资,以此来保障教育人力资本的回报。在个人预算约束下,根据预算方程和人力资本方程式(1)—(3)的约束条件构建拉格朗日乘数法,求解家庭部门的效用最大化函数如下:

L=lnct+Ptγlnct+1+pt-1σlnlthtwt+ηlnetnt1-ε-λ[ct+-lthtwt(1-t-ptσ)]+st+etnt-st-ptntlthtwtσ(6)

对ct和ct+1进行微分可解得消费最优化的动态方程为:

ct+1=ptσ(1+rt+1)ct(7)

由此可以得到储蓄st和家庭部门教育支出et+1的动态均衡方程如下:

st=ptσ[lthtwt(1-t-pt-1σ)-st-etnt]-(8)

et+1={}9)

在经济稳态下,工资率wt、人力资本回报ht、工作时间lt、生育率nt、储蓄率rt+1均为常数,由前述可得出稳态下的人均资本最优教育投资量、代表家庭的健康投资率分别如下所示:

e=(10)

s=(11)

命题1:人口老龄化加剧对我国人力资本投资中的教育投资存在挤出效应。

随着我国人口老龄化程度不断加深,政府将会增加对养老保障等医疗健康支出的比重,相应地政府公共支出中教育支出的比例将会减少,因此成年期的家庭部门必须增加对子女的教育投资,以此保障教育人力资本的回报。但从养老负担角度考虑,预期寿命的延长将促使代表个人在成年期的养老负担加重,即成年期的储蓄比重升高,并且子女从父母处获得的遗赠减少,从而个人将会降低对家庭教育资源的投入;与此同时,生育率的降低可以看作子女数量的减少,这会使得父母老年期的养老资源减少,个人将会增加老年期养老的预防性储蓄,减少对教育资源的投资,这与我们的证明结果相反,即在总体家庭部门的教育投资增加的同时,个人却会减少对教育的支出。因此,人口老龄化对教育投资存在挤出效应。

命题2:人口老龄化加剧会减弱健康投资对经济增长的促进作用。

随着人口老龄化的加剧,一方面预期寿命延长会导致老年期的健康投资增加,这是物质资本的回报作用;另一方面生育率的降低会使得父代增加对子女的教育投资、降低成年期的储蓄,从而导致老年期健康投资下降,这是人力资本的回报作用。因此,增加健康投资的结果是物质资本回报的下降,而降低健康投资的结果是人力资本回报的上升,人力资本回报的上升一方面会弥补人口老龄化带来的负面经济影响,但由于物质资本的积累具有折旧性,人力资本回报的上升速度会高于物质资本回报的下降速度,因此,随着人口老龄化的加剧,健康投资会呈下降趋势,从而减弱健康投资对经济增长的促进作用。

基于老龄化对政府部门和企业部门的经济影响无法确定,由此提出以下两个假说。

假说1:人口老龄化对我国经济增长的影响是不确定的,具体取决于老龄化程度、资本产出弹性、教育投资、健康投资等因素的影响。

假说2:我国政府、企业以及家庭部门可以通过调整教育、健康投资来促进人力资本回报的提高,通过第二次人口红利对冲我国人口老龄化带来的部分不利影响。

三、模型设定、变量选取与数据来源

(一)模型设定与变量选取

基于已有文献研究与理论模型分析,发现人口老龄化与经济增长、人力资本与经济增长之间存在相关性。本文根据内生性问题对模型作出了如下处理:一是通过固定效应的控制,降低了遗漏变量带来的内生可能性;二是将老龄化程度分别与健康资本和教育资本的交叉项作为解释变量,避免估計偏误;三是引入符合中国经济实际情况的控制变量并使用逐步控制变量法进行基准回归分析,能够大大减缓核心解释变量与误差之间的内生性问题。由此构造的模型方程如下:

grpit=α0+β1oldit+β2eduit+β3(old×edu)it+β4helit+β5(old×hel)it+γ1pcit+γ2piit+γ3iosit+γ4marit+μi+μt+εit(12)

其中,下标i代表地区,t代表年份。由于本文采用的是动态面板数据,为了消除我国不同省份间的个体差异,选用各个省份人均地区生产总值增长率grp这一指标代表被解释变量;old是人口老龄化程度的核心解释变量指标,基准回归模型中用老年人口抚养率这一指标来衡量人口老龄化程度;人力资本的影响主要表现在教育支出和健康支出两个方面,用教育投资和健康投资代替人力资本,可以使得解释变量多元化,本文采用高等学校在校学生人数变化率edu这一指标来衡量,但由于在校的学生人数对经济增长的影响具有滞后性,可采用其滞后一期项作为其代理变量;健康人力资本的核算用医疗卫生机构床位数变化率hel这一指标来衡量;由于消费、投资与出口通常并称为拉动经济增长的“三驾马车”,开放程度和营商环境的不同也会对不同地区经济发展产生影响,因此本文引入了消费水平、投资水平、开放程度和营商环境的四个控制变量,具体采用消费支出变化率pc、固定投资变化率pi、进出口总额变化率ios和年末私人及个体就业人员数变化率mar四个指标。

(二)数据来源

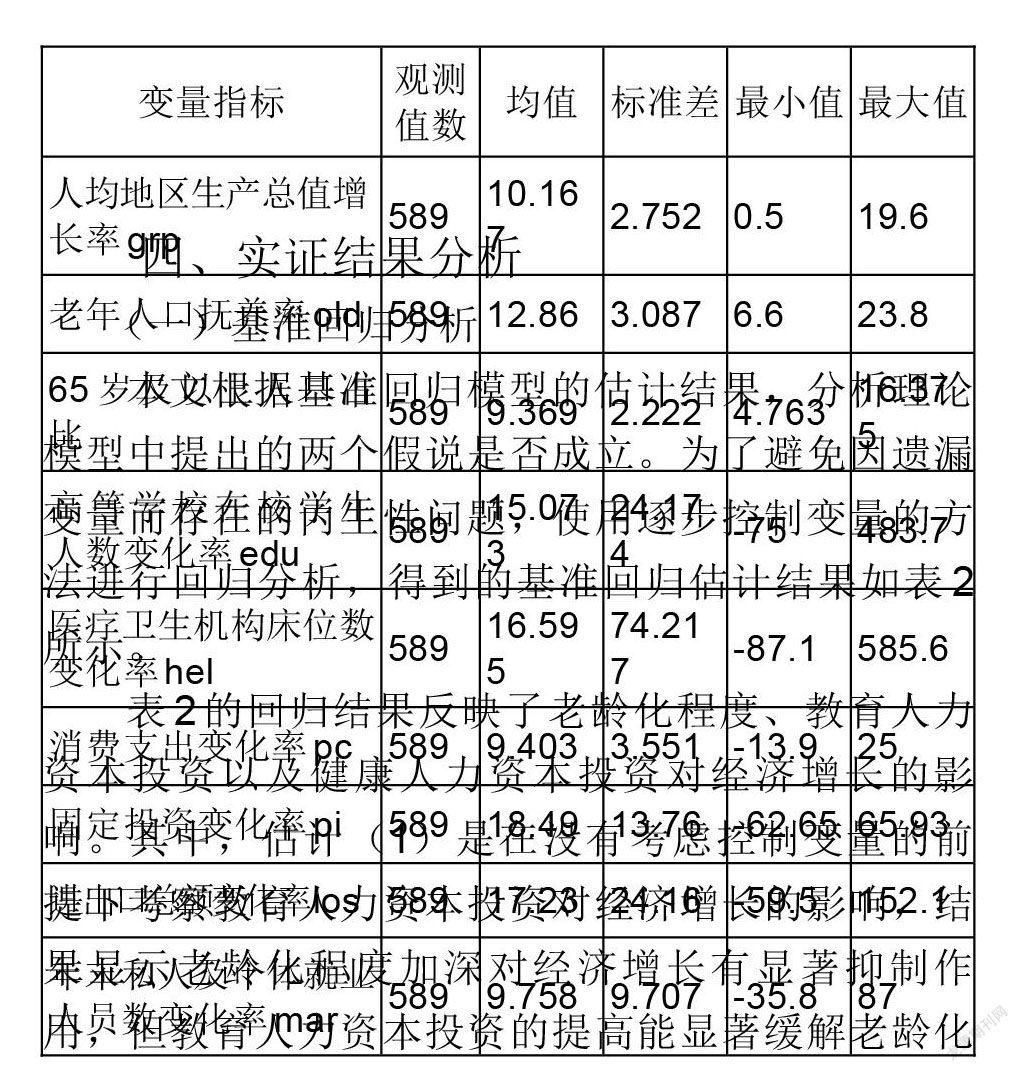

本文选取2001—2019年中国31个省(自治区、直辖市)的面板数据,所有数据均来源于国家统计局的《中国统计年鉴》、EPS数据平台中的中国区域经济数据库、中国经济与社会发展统计数据库、中国劳动经济数据库以及各地区的统计年鉴。在处理数据时选取了各变量的人均百分比指标,解决了各变量的量纲存在差异性的问题,描述性统计结果如表1所示。

四、实证结果分析

(一)基准回归分析

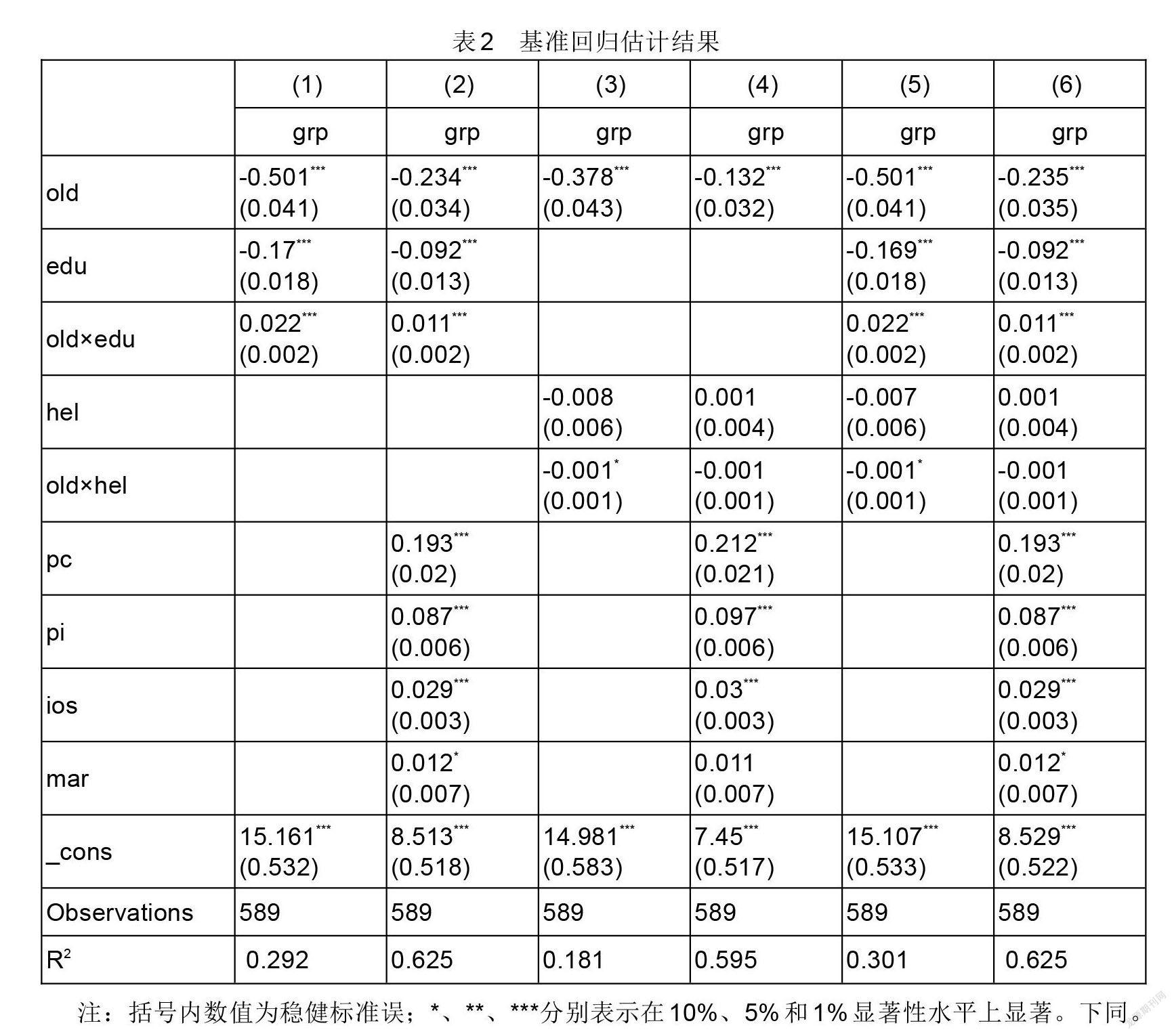

本文根据基准回归模型的估计结果,分析理论模型中提出的两个假说是否成立。为了避免因遗漏变量而存在的内生性问题,使用逐步控制变量的方法进行回归分析,得到的基准回归估计结果如表2所示。

表2的回归结果反映了老龄化程度、教育人力资本投资以及健康人力资本投资对经济增长的影响。其中,估计(1)是在没有考虑控制变量的前提下考察教育人力资本投资对经济增长的影响,结果显示老龄化程度加深对经济增长有显著抑制作用,但教育人力资本投资的提高能显著缓解老龄化带来的负面影响。估计(3)是在没有考虑控制变量的前提下考察健康人力资本投资对经济增长的影响,各变量的结果与估计(1)类似,健康人力资本投资对经济增长也有促进作用,但效果不如教育人力资本显著。估计(5)是在没有考虑控制变量的前提下考察教育人力资本投资和健康人力资本投资对经济增长的综合影响,估计结果进一步验证了上述结论。估计(2)、(4)、(6)是加入控制变量进行回归的结果,拟合系数高于估计(1)、(3)、(5),表明加入控制变量能够有效处理内生性问题。估计(2)、(4)的结果显示老龄化对经济增长的影响不仅取决于老龄化程度本身,还取决于教育人力资本和健康人力资本的投资,验证了本文的假说1。从交互项系数来看,人口老龄化程度加深会给经济增长带来负向影响,但教育人力资本和健康人力资本的投入能够缓解老龄化加剧带来的负面影响,从而对经济增长起到了促进作用,且健康人力资本投资的影响不如教育人力资本投资显著,从而验证了本文的假说2。估计(6)结合估计(2)、(4),将教育人力资本、健康人力资本以及它们与人口老龄化的交互项综合进行回归,结果显示人口老龄化程度的系数为-0.235,实际意义是指某地区的人口老龄化程度每提高1个单位,该地区的人均GRP将平均下降0.235个单位;人口老龄化和教育人力资本的交互项系数为0.011,而人口老龄化和健康人力资本的交互项系数为-0.001,其实际含义为老龄人口抚养比率每上升1个单位,教育人力资本的投资会导致该地区的人均GRP平均增长0.011个单位,而健康人力资本的投资会导致该地区的人均GRP平均下降0.001个单位。这表明健康人力资本的投资能够缓解老龄化加重对经济增长造成的负面影响,而健康人力资本的增加对缓解老龄化的贡献则不明显,长期来看甚至会对经济增长起到抑制作用。伴随着教育投资的逐渐增加,以及通过提升效率和削减成本来控制健康投入,老龄化对我国经济增长的负向影响是可以得到有效缓解的。

(二)内生性问题的处理

由表2中的回归结果可见,加入控制变量后的各个模型拟合程度低于0.7,模型显著性仍然不高,这是因为近年来人口老龄化结构变动明显,与经济增长已经产生了双向影响,本文使用系统广义矩估计(GMM)来解决内生性问题,由此得到的回归结果如表3所示。

表3中,模型(1)未加入控制变量,其核心变量的回归系数显著性明显不如模型(2),说明引入控制变量能够处理内生性问题;进行GMM估计时系统会加入被解释变量的滞后一期作为一个新的解释变量,且两个模型中该解释变量的系数均显著为正,说明经济增长的确具有连续的动态变化特征;模型(2)是基准回归方程的GMM估计结果,其中老龄化程度的估计系数为-0.113,人口老龄化与教育人力资本的交互项的估计系数为0.007,与健康人力资本的交互项的估计系数为-0.001,实际意义可以解释为某地区的老年人口抚养比率每增加1个单位,该地区的实际人均GRP将降低0.113个单位,教育人力资本的投资会使该地区人均GRP增长0.007个单位,而健康人力资本的投资会使该地区人均GRP降低0.001个单位。这与基准回归分析的结果基本相同,即随着人口老龄化程度的加深,教育人力资本投资的提高能够促进地区经济发展,而健康人力资本投资的提高会对经济增长有阻碍作用,这也进一步证实了理论模型中假说1和假说2的合理性。

(三)稳健性检验

模型的稳健性检验也是解决内生性问题的一个方法,本文将使用变量替换、调整样本期、模型替换等三种方法来进行稳健性检验,对本文结论进行验证以增强基准回归结果的可信度。鉴于前文对内生性问题的处理,前两个方法均使用GMM估计进行回归分析。

为了规避统计误差和样本选择的问题,将替换核心解释变量老龄化程度的指标,即用65岁及以上人口的比率old1替换老年抚养比率old,从回归结果来看,经核心解释变量指標替换后的估计结果与基准回归基本一致,因而可以初步得出本文模型稳健的结论。为避免实证结论是局部特异样本的结果,将总体样本进行了去头缩尾处理,根据比例选择剔除2004年前和2016年后的数据进行估计,估计结果也与原样本期基本一致,验证了本文模型稳健的结论。限于篇幅,上述检验的具体结果没有列示,备索。由于使用的是两步系统GMM估计,本文还利用普通的OLS估计模型、差分GMM估计模型和系统GMM估计模型进行对比,回归估计结果如表4所示。从表中数据可知,无论是哪个模型的结果都能支持本文结论。

五、研究结论与政策建议

本文采用2001—2019年我国31个省(直辖市、自治区)的面板数据,基于双向固定模型实证检验人力资本视角下人口老龄化对经济增长的影响。研究发现:第一,在人口老龄化日益加剧的背景下,影响各地区经济增长的不仅是老龄化程度本身,还包括教育投资、健康投资、资本产出弹性等因素;第二,引入教育、健康人力资本和老龄化程度的交互变量,结果表明教育人力资本、健康人力资本的投资能够影响老龄化程度加剧所带来的边际影响大小,而增加教育人力资本的投资和适当减少健康人力资本的投资可以有效缓解人口老龄化带来的负面影响;第三,我国政府、企业以及家庭部门可以通过调整教育投资、健康投资促进人力资本回报的提高,通过第二次人口红利对冲我国人口老龄化带来的不利影响,以促进我国经济持续稳定增长。

基于上述研究结论,提出如下政策建议:

一是加大教育投资,提高劳动生产效率。一方面,政府可以通过财政机制强制教育普及,如通过立法形式规定最低受教育程度,未达到要求的予以惩罚,以此促进教育资源的有效利用,提高义务教育的有效率;另一方面,政府可以通过校企合作,培养高素质的复合型就业人才,以提高我国劳动力市场的效率。

二是完善医疗和养老保障机制,创造新的储蓄源泉。随着老年人口规模的不断扩大,政府需要连续增加公共健康支出,势必对税收、财政等方面造成压力。如果医疗、养老保障机制得以改善,则用老年人口在青年时期的储蓄就能缓解政府、银行资金不足的困扰。政府可以通过提高公共医疗卫生财政投入的占比,降低公共医疗的门槛,进而减轻政府社会保障的财政压力;通过完善我国养老保障制度,消除中老年人的后顾之忧,使他们有更多的精力和财力进行储蓄或投资子女、孙辈的教育。

三是完善劳动力市场监管制度,扩大人力资本存量。虽然教育投资可以部分解决劳动力市场的结构问题,但劳动力市场监管制度直接影响人力资本的利用,因此,只有完善劳动力市场,才能减少人力资本的损耗,促进第二次人口红利实现,助推经济发展。政府要通过建立失业保险、住房补贴等制度来保障劳动力的基本生存条件,通过建立市场工资体系来规范劳动力市场,实现人力资本的优化配置。

注释:

① Kenneth J. Arrow, The Economic Implications of Learning by Doing, The Review of Economic Studies, 1962, 29(3), pp.155-173.

② Robert E. Lucas, On the Machanics of Economic Development, Journal of Monetary Economics, 1988, 22(1), pp.3-42.

③ A. B?觟rsch-Supan, A. Ludwig, Aging, Asset Markets, and Asset Returns: A View From Europe to Asia, Asian Economic Policy Review, 2009, 4(1), pp.69–92.

④ S. H. Lee, A. Mason, D. Park, Why Does Population Aging Matter So Much for Asia? Population Aging, Economic Growth, and Economic Security in Asia, Working Papers, Chapters, 2012.

⑤ 周祝平、刘海斌:《人口老龄化对劳动力参与率的影响》,《人口研究》2016年第3期。

⑥ M. S. Tosun, Population Aging and Economic Growth: Political Economy and Open Economy Effects, Economics Letters, 2003, 81(3), pp.291-296.

⑦ 黃丽双:《人口老龄化对经济增长的影响研究——基于技术进步和资本投资视角》,《厦门城市职业学院学报》2020年第2期。

⑧ 汪伟、姜振茂:《人口老龄化对技术进步的影响研究综述》,《中国人口科学》2016年第3期。

⑨ 李军:《人口老龄化条件下的经济平衡增长路径》,《数量经济技术经济研究》2006年第8期。

⑩ 刘永平、陆铭:《从家庭养老角度看老龄化的中国经济能否持续增长》,《世界经济》2008年第1期;何永业:《人口老龄化对经济增长的影响机制分析——基于教育投资中介视角》,《科技经济市场》2020年第5期。

{11} 闫淑敏、张生太:《中国农村家庭人力资本投资动态分析及政策建议》,《预测》2003年第1期。

{12} 乌仁格日乐:《人口老龄化对经济增长的积极效应——基于人力资本投资视角》,《山东社会科学》2017年第4期。

{13} 刘成坤、林明裕:《人口老龄化、人力资本积累与经济高质量发展》,《经济问题探索》2020年第7期。

{14} G. F. Anderson, P. S. Hussey, Population Aging: A Comparison Among Industrialized Countries, The Aging Male, 2000, 19(3), pp.191-203.

{15} 王树:《老龄化、二次人口红利与家庭储蓄率》,《当代经济科学》2020年第6期。

{16} Suchit Arora, Health Human Productivity and Long- Term Economic Growth, Journal of Economic History, 2001, 61(3), pp.699-749.

{17} J. Zhang, Income Ranking and Convergence with Physical and Human Capital and Income Inequality, Journal of Economic Dynamics and Control, 2005, 29(3), pp.547-566.

{18} G. Fink, D. E. Bloom, D. Canning, Implications of Population Ageing for Economic Growth, Oxford Review of Economic Policy, 2010, 26(4), pp.583-612.

{19} D. C. Ferguson, Human Capital Investment, Lon-gevity, Health Care and Growth, 2011, 35(2), pp.74-90.

{20} E. Ehrlich, Population Growth and Environmental Security, Georgia Review, 1991, 45(2), pp.223-232.

{21} L. K. Raut, Demographic Links to Savings in Life Cycle Models: Identification of Issues for LDCs, The Indian Economic Journal, 1992, 40(1), pp.116-138.

作者简介:徐瑾,南京审计大学经济学院副教授,江苏南京,211815;陈慧琳,南京审计大学经济学院,江苏南京,211815。

(责任编辑 陈孝兵)