疫情冲击下企业自救与国家救助关系研究

——基于DSGE模型

2022-02-10刘星

◎刘星

一、引言及文献综述

我国正处于经济转型升级、实现可持续发展的关键阶段,而中小企业作为国民经济和社会发展的重要组成部分,由于存在经营风险较高且经营状况波动较大、经营信息不透明、缺乏抵押和担保等问题,且我国金融市场融资支持的微观传导机制还不健全,使得中小企业面临着融资难融资贵的问题(周丹和李鑫,2020),其生存与发展受到威胁。2019年底我国新冠疫情的爆发,以及随之而来的为控制疫情做出的限制人员流动、限制进出口等政策,对劳动力的流动、对外投资等产生了强烈的负面影响(洪卫,2020),加剧了中小企业的融资困难。如何解决中小企业特别是在受疫情冲击之后的中小企业融资难融资贵的问题也成为了关注的重点。

大量学者针对破解中小企业融资难问题进行研究。基于新结构经济学最优金融结构理论视角,姚耀军和董钢锋(2014)利用欧拉方程投资模型和GMM一阶差分估计方法对中小企业融资约束问题进行研究。此外,又有郭娜(2013)利用对中小企业调查问卷获得数据,采用实证计量模型发现市场手段较之于政府支持手段能够更加有效地解决中小企业融资问题。

大量学者利用该模型进行经济研究。王国静和田国强(2014)与刘冲等(2019)将金融市场冲击引入DSGE模型,研究金融冲击对宏观经济波动的影响机制。由于我国企业存在异质性,孟宪春等(2020)通过分析我国企业的核心异质性特征,将异质性企业引入DSGE模型,并通过模拟分析宏观政策对异质性企业的作用机理差异和有效性差异。当疫情发生后,学者们利用DSGE模型对疫情后政府的防控政策有效性进行动态分析,以期将疫情造成的损害降至最低,并能够最好地恢复生产、减轻企业负担。郭栋(2020)通过DSGE模型对不同货币政策对全国性灾情的防御能力进行评价,通过对比选择最佳的货币政策。

二、理论模型

基于新凯恩斯模型(NKmodel),引入资本存量、消费习惯形成、黏性工资、资本利用率和投资调整成本,构建了一个存在异质性家庭和厂商的四部门中等规模DSGE模型。假设经济体内存在四个部门:家庭,最终品生产商、中间品生产商、政府。其中假设:家庭为异质性家庭,提供异质的劳动,有不同的工资水平;最终品生产商是同质的,生产同质的产品,处于完全竞争的市场;中间品生厂商是异质的,在(0,1)上分布,处于垄断竞争市场;政府为政策的制定者。

(一)生产部门

1.最终品生产商。

最终品厂商处于完全竞争市场中,将中间品厂商生产的产品作为投入进行生产,厂商产品为同质的,其生产函数为:公式1。

其中,Yt表示最终品厂商的产出;Yt(j)表示第j个中间品厂商的投入;∞>ερ>1表示不同中间厂商生产的异质性中间品的替代弹性,ερ越大越容易替代,同时也说明中间品厂商之间的垄断竞争关系。

最终品厂商的决策目标为利润最大化:公式2。最终品厂商的利润最大化一阶条件为:公式3。根据零利润条件有:公式4,由此可得消费品价格指数(CPI):公式5。

2.中间品生产商。

中间品厂商处于垄断竞争市场中,投入劳动力和资本进行生产,厂商产品为异质的产品。第j个中间品厂商的生产函数为:公式6。

其中,At为生产技术;α代表资本产出弹性系数;1-α代表劳动产出弹性系数;Nt(j)表示第j个中间品厂商使用的劳动力数量为第j个中间品厂商的资本服务,定义为:

Kt(j)为第j个中间品厂商的资本存量,ut为资本的利用率。

参考Calvo(1983),将黏性价格引入该模型,考察中间品厂商的决策目标为成本最小化与最优黏性价格的设定。

(1)成本最小化。

中间品厂商投入劳动和资本进行生产,则成本来源于使用劳动力的工资以及使用资本的租金成本,厂商对资本和劳动的投入进行分配,以实现最小成本的目标:公式7。

其中,Wtp为名义工资水平;Rtp为资本的名义租金成本。

中间品厂商生产的产品Yt(j)应当满足最终品厂商对该产品的需求,因此中间品厂商生产存在约束:不等式1。同样中间品厂商取成本最小化。定义劳动和资本的加总形式为:公式8,公式9,则有:

则说明在成本最小时所选择的资本劳动投入比例与市场的资本劳动总投入比例相等。则一阶条件可以改写为:

其中,Wt为实际工资水平,即劳动力实际价格;Rt为资本的实际租金成本,即资本实际价格;为实际边际成本,其中Pt为第t期的价格水平。

(2)最优黏性价格设定。

(二)家庭

1.劳动工会。

家庭提供异质的劳动,在此引入完全竞争的劳动工会对异质的劳动进行分配。家庭最终劳动需求:公式10。其中,εw为工资的替代弹性参数,∞>εw>1表示不同劳动之间的替代弹性,εw越大越容易替代。

2.家庭。

涉及两个成本的设定:投资调整成本和资本利用率成本。投资调整成本意味着当期投资的量与上期投资的量做一个比较,如果当期投资量偏离上期投资量较大,则会产生一个调整成本。无投资调整成本的资本积累方程为:公式13,将投资调整成本设定到资本的积累方程中:

其中,Zt为投资转化率;为资本对投资量变动的敏感程度;若It≠It-1,说明当期投资量与上期投资量有偏差,则存在投资调整成本,此时满足不等式2,影响最终的投资转化率,与无投资调整成本的差额即为投资的调整成本。资本利用率成本:即若想要充分利用资本,则需要付出一系列的成本。将资本利用率成本设定为关于资本利用率ut开口向上的二次函数:公式14,其中,x1和x2为大于等于0的参数。

家庭面临着两个约束:消费投资预算约束和资本积累方程约束。家庭消费投资预算约束为:

其中,Bt+1表示第t期家庭购买政府债券数量,Wt(l)Nt(l)表示第t期家庭l获得的实际工资,RtutKt表示第t期实际资本收入,пt表示第t期的名义利润,Tt表示政府转移支付,RCt表示政府按消费比例的收税额,it表示第t期国家债券利率。则等式左边表示第t期家庭的实际总支出,等式右边表示t期家庭的实际总收入。

家庭在两个约束条件下的求解效用最大化,由消费、资本利用率、债券、投资和资本量的一阶条件可得:

参考Calvo黏性工资的设定,假设家庭在t期无法自由调整工资的概率为,无法调整工资时沿用上一期的工资水平,连续s期均无法自由调整工资的概率为。可以自由调整工资的家庭,根据提供的劳动要求第t期最优黏性工资,实现在此连续的s期内的效用最大化:

家庭提供的劳动面临约束:不等式3,即家庭提供的劳动必须满足中间品厂商的劳动需求。此时,由家庭效用最大化的一阶条件可得:

(三)政府

政府通过外生的政策对经济进行调节和管理,此处研究泰勒规则下的货币政策,即价格型货币规则:

其中,it为第t期的利率水平,ρi为利率AR(1)的系数,为利率对通货膨胀的敏感度,为利率对产出的相对变化的敏感度为利率冲击。

政府购买定义为总产出的一个函数:

(四)外生冲击

其中,ρa为生产技术的AR(1)系数,为技术冲击。同样,投资转化率冲击对投资转化率的影响具有相同形式:

其中,ρz为投资转化率的AR(1)系数,为投资转化率冲击。

(五)均衡条件

在均衡状态下,各经济主体达到帕累托最优,此时社会福利最大,考察达到均衡状态的条件:黏性价格下的均衡

首先对劳动力市场进行分析:劳动力的供给方为家庭部门,劳动力的需求方为厂商,则有公式15。债券市场:债券的供给方为政府部门,债券的需求方为家庭,由政府的财政规则(12)和家庭的预算约束所表示。最终产品市场资源约束:产品总需求由家庭的消费支出、投资和政府购买支出以及资本利用成本组成:

价格离散指数为:

产品总供给为加总中间产品的加和,则产品总供给又可以表示为:

消费者价格指数由各中间产品的物价决定:

根据上述定价机制可将消费品价格指数转化为:

三、参数校准与参数估计

模型需要确定的有以下参数:

根据zhang(2009)的计算方法β=1(/1+i)=0.985。按照刘冲等(2019)η=0.426,参照王文甫等(2014)b=0.58。根据NgalawaandViegi(2010),设置ψ=3。根据许伟和陈斌开(2009),设置ρa=0.78,分别为σa=0.03。设置中度风险厌恶:σ=0.5、高度风险厌恶:σ=1,研究不同相对风险偏好下的经济体各主体的行为决策。将不能自由调整价格的中间厂商比重(代表价格黏性程度)分别设置为,研究不同价格黏性程度下的经济体各主体的行为决策。将中间品之间的替代弹性分别设置为,研究不同产品替代弹性下的经济体各主体的行为决策。

四、模拟结果与结果分析

本文按照产品替代弹性和自由调整价格的概率不同对企业进行分类,考察在四种外生冲击下,异质性企业对冲击的不同反应。

(一)企业对政府购买冲击的反应

由图1左图可知,一单位正向的政府购买冲击,会使居民消费和投资水平降低,体现出政府购买对个人投资和消费的挤出效应,而在短期对产出有正向的影响;居民消费和投资大约3-4期滞后时间对政府购买冲击做出完全的反应,减少了企业的融资来源;同时,正向的政府购买冲击使得利率上升,企业融资成本增加,在大约3期后,冲击会导致产出水平降低,最终趋向于稳态。正向的政府购买冲击使得小型企业的投资转化率有正向的提升,而对于中大型企业却有负向影响,其原因可能是:投资转化率是边际递减的,中大型企业相对于小型企业的投资量更大,因此对于相同外界冲击的反应不相同。说明增加政府购买可以提高小型企业的投资转化率,使投资更加有效的转化为资本,更有利于小型企业的生存和发展。

图1 企业融资对政府政策的反应

(二)企业对价格型货币政策冲击的反应

由图1右图可知,一单位正向的价格型货币冲击,即政府提高利率水平,会使居民消费和投资水平降低,降低了企业的融资水平;同时,利率上升使得企业融资成本增加,进而使得产出减少,体现了货币政策的利率效应。正向的价格型货币政策冲击使得小型企业的投资转化率有正向的提升,而对于中大型企业却有负向影响。

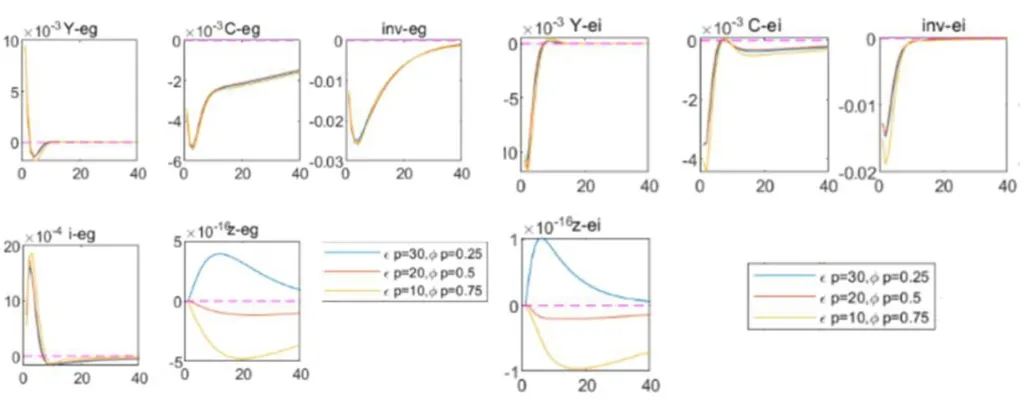

(三)企业对技术冲击的反应

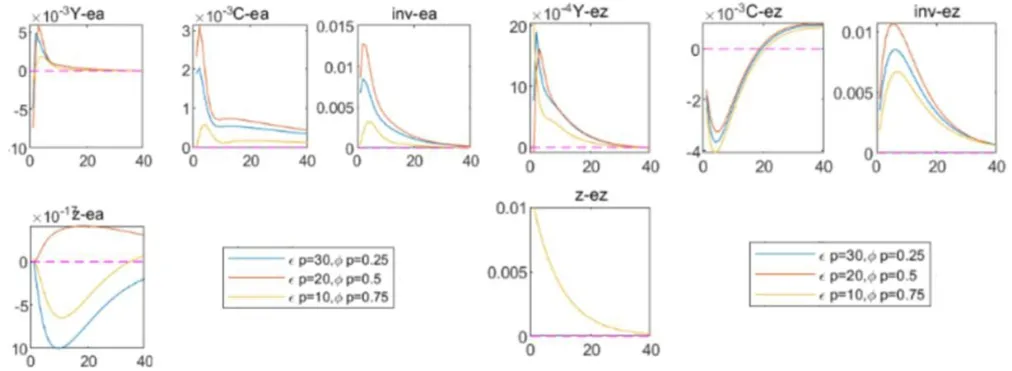

由图2左图可知,一单位正向的技术冲击,会使居民消费和投资水平提高,增加消费和对企业的投资。同时,随着技术的提升,所需生产的成本减少,从而使得企业产出增加。正向的技术冲击使得中型企业的投资转化率有正向的提升,而对于大型和小型企业却有负向影响,其原因可能是:大型企业提高技术水平需要对原有资本进行符合新技术水平的替代会有较大的沉没成本;小型企业由于规模小,技术提高并不能带来很大的产出,进而进行资本转化;而中型企业则不存在如此巨大的沉没成本,且规模适中,提高技术能够带来可观的资本转化。这也可以从图上进行验证,在相同的正向技术冲击下,中型企业的产出增加量相对于大型和小型企业的产出增加量更多。

图2 企业融资对技术冲击及投资转化率的反应

(四)企业对投资转化率冲击的反应

由图2右图可知,一单位正向的投资转化率冲击,会使居民消费水平降低,但使居民投资水平提高,其原因可能是:投资转化率上升会使得投资更加有效,居民更倾向于进行投资而非消费,以期获得整个生命周期更大的效用。大企业吸收的投资量较之于小企业更大,因此在正向的投资转化率冲击下的产出增加是最大的。

五、结论与政策建议

企业外部融资来源主要为政府支出和个人投资,主要对政府购买和政府的价格型货币政策以及企业自身行为进行分析。一单位正向的政府购买冲击,使得企业在短时间内融资增加,从而提高产出水平,而对中长期而言呈现相反的现象。常见的价格型货币政策为利率调整,一单位正向利率冲击,即提高利率会使得个人消费和投资降低,同时也会使政府购买减少,进而使得企业外部融资减少,企业融资成本增加,企业产出降低。

企业为吸引投资,提升自身投资价值,会进行技术创新以及提高投资转化率。一单位正向技术创新冲击,会使得个人消费和投资增加,同时会使得政府购买增加,提高企业外部融资水平,从而提高企业产出水平。一单位投资转化率的提高,投资转化为资本的能力增加,会使得个人投资增加,政府购买增加,提高企业外部融资水平,提高企业产出水平。

综上,对于政府而言应当增加政府的支出水平,降低利率水平,进而增加企业的融资水平,提高企业产出水平。而企业自身应当努力进行技术创新,提高投资转化率,进而刺激个人投资和政府支出,增加企业融资,提高企业产出水平。