收入准则变化对电信企业业务差异影响分析

2022-02-10王琼

◎王琼

新收入准则是运用“五步法”模型来体现核心原则,以五步法模型解决收入确认的两大问题-什么时候进行收入确认以及收入确认的金额多少,所以新收入准则收入确认变化具体通过运用收入确认“五步法”模型来表现。

?

电信企业主要的特征:具有垄断性,业务种类多、数量庞大、合同变化复杂。电信产品一般没有实务形态,主要提供电信服务。电信企业提供电信服务为主营业务,主要有基础电信业务以及增值电信业务;其他业务主要有终端销售以及国际信号转接设备等。新收入准则的实行规范了电信企业,新收入准则主要是影响电信企业确认收入的时点以及收入结构,接下来着重分析新收入准则收入确认改变对电信企业业务影响较大的三业务:捆绑销售业务;积分奖励业务以及多用户方案。

一、对捆绑销售业务收入确认的影响

捆绑销售通常指手机终端销售与通讯服务的捆绑组合,电信企业主要的捆绑销售有预存话费折扣购机,购机赠费这两种形式。新收入准则的变化对捆绑销售业务影响最为显著,既影响企业收入结构还影响企业的会计期间的收入确认。

1.对预存话费折扣购机业务收入确认的影响。

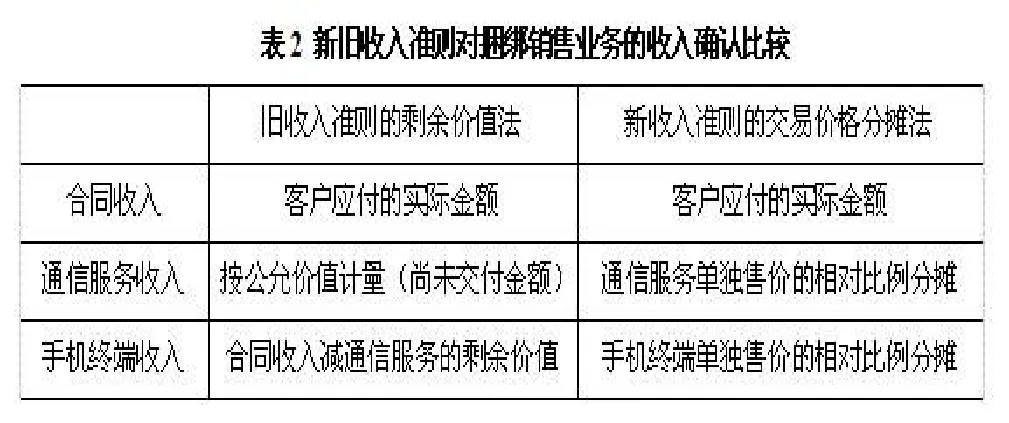

电信企业的捆绑销售的销售模式主要包括两种自营销售以及代理销售。若电信企业销售模式为自营模式即电信企业开具发票,企业既履行提供手机终端又履行提供通信服务这两项履约义务,合同交易价格将在这两项履约义务之间进行分摊;若电信企业销售模式为代理模式即代理商开具发票,企业履行提供通信服务的单项履约义务,确认通信服务收入但是不确认终端销售收入。

?

(1)自营销售模式下收入的确认。

某用户以6000人民币的金额购买一款5G手机,同时绑定合约期为24个月,并且承诺每月消费100元的套餐服务,客户预存话费1200元,每月返还50元,返还期为24个月,手机终端的单独市场售价为7000元,手机成本为5500元。

手机单独售价:7000元

单独购买此套餐则每月套餐100元,提供通信服务的单独售价:100*24=2400元。

自营模式下电信企业收入确认金额:

旧收入准则下:

合同收入=6000+100*24=8400

通信服务收入=100*24=2400

手机终端收入=8400-2400=6000

新收入准则下:

合同收入=6000+100*24=8400

通信服务收入=8400*2400/(2400+7000)=2145

手机终端收入=8400*7000/(2400+7000)=6255

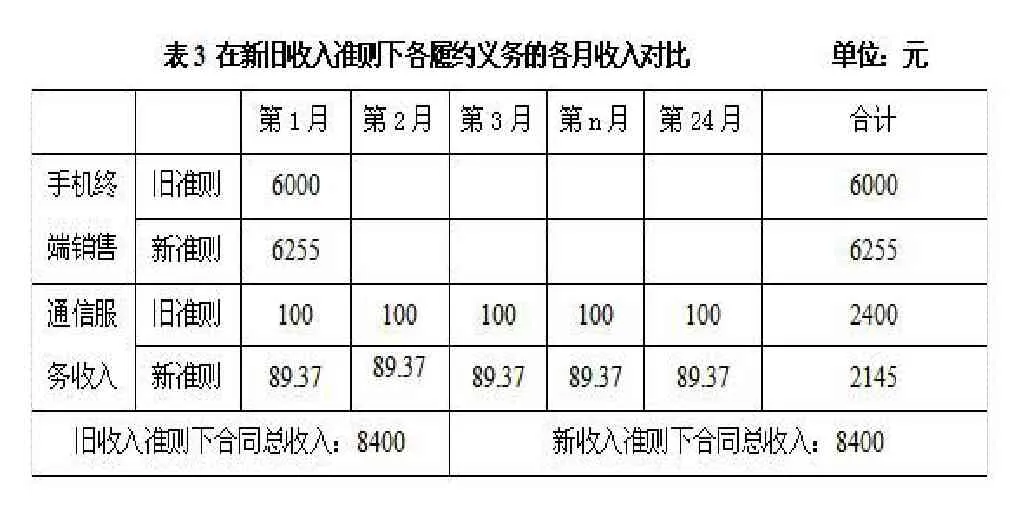

新收入准则下手机终端为时点履约义务,通信服务为时间段履约义务。对不同的履约义务分别进行收入确认,手机销售的当月确认终端销售收入,通信服务则在履约期间逐月确认服务收入。具体会计分录如下:

①合同确定的当月确认终端销售收入。

借:银行存款 7200

贷:其他业务收入 6255

合同负债 945

②在提供服务期间,分月确认收入。

借:应收账款 50

合同负债 39.37

贷:主营业务收入 89.37

?

?

从表格横向看,可知新收入准则变化影响收入结构。在终端销售业务中,新收入准则的应用增加了终端销售的交易价格的分配,减少了通信服务的交易价格分配;降低了主营业务收入的确认,增加了其他业务的收入确认,不利于电信企业收入结构。实际上,根据新收入准则,如果手机终端的单独售价在终端销售的单独售价和通信单独售价之和中占的比例大于旧收入准则下手机收入占总合同的比例,则按照新收入准则手机收入确认增加,通信服务收入减少;如果比例比在旧收入准则下手机终端占总合同小,则按照新收入准则终端销售收入减少,通信服务收入增加。由于存费折扣购机,显然手机单独售价必然合同售价多,且通信服务的单独售价一般比合同售价少,新收入准则根据单独售价进行分配,实际业务中,手机的收入确认会比旧收入准则增加,通信服务分配的金额就会减少。

从表格的纵向看,可知新收入准则的变化影响企业会计期间的收入确认。在新收入准则下,第一年的收入确认金额增加,第二年收入确认金额减少,若电信企业大量办理此业务会在短期内迅速增加企业收入。经过分析可以发现,通信服务属于主营业务也属于在时间段执行履约义务的业务,终端销售属于其他业务收入也属于在时间点确认收入的业务,新收入准则下终端销售收入增加,通信服务收入减少,终端销售在当期确认收入,通信服务收入需在服务期间分摊,所以更多的收入、利润在当期确认了,合同利润当期大于以后期间。

(2)代理模式下收入的确认。

在代理模式下电信企业只提供通信服务,所以不确认手机终端收入,只确认通信服务的收入。

某用户以6000元购买市价7000人民币的金额购买一款5G手机,同时绑定合约期为24个月,并且承诺每月消费98元的套餐服务,电信企业给予代理商终端补贴1000元。

?

在会计核算上,旧收入准则合同收入按单独售价确认收入,将电信企业给予代理商的终端补贴计入销售收入计入当期损益;新收入准则将给代理商的终端补贴冲减通信服务。该变化给电信企业的合同利润不变,但是影响企业的报表收入结构,降低了通信服务收入确认金额,降低了电信企业的主营业务收入,使财务报表使用者进行财务分析时对电信企业有消极影响。

2.对购机送费业务收入确认的影响。

购机送费业务同样也分为自营模式与代理模式这两种销售模式。

(1)自营模式下收入的确认。

用户以8000元购买的一部手机终端,并办理每月98元的套餐,合约期为24个月。电信公司赠送话费1152元,每月返还48元,手机成本5500元

手机独立售价:7000元

通信服务单独售价:98*24=2352元

旧收入准则下:

合同收入=8000+98*24-1152=8200元

通信服务收入=98*24-1152=1200元

手机终端收入=8200-1200=7000元

新收入准则下:

合同收入=7000+98*24-1152=8200元

通信服务收入=8200*2352/(2352+7000)=2062元

手机终端收入=8200*7000/(2352+7000)=6138元

?

?

由以上的分析看出,在购机赠费业务下,通信服务收入增加,手机终端销售收入减少,第一年的合同利润减少,更多的合同利润被分配至以后期间。带来的影响是电信企业的主营业务收入增加,其他业务收入减少,在当期确认的收入减少,未来期间利润分配增加,影响年度企业的财务报表和业绩。

(2)代理模式。

代理模式的购机赠费业务在新收入准则下没有受到影响,确认金额不发生改变,会计核算也不变,赠送的话费都视为合同收入的抵减项,同样也不对电信企业的财务报表,经营业绩产生变化。在新收入准则的代理模式下,购机赠费与存费折扣购机业务实际会计处理相同,将赠送的话费或终端补贴视为收入的抵减项。

二、对奖励积分业务收入确认的影响

奖励积分是一种营销策略,其目的是为了鼓励新顾客,留住老顾客。电信企业以客户的消费情况为依据进行积分的累积,将消费金额根据一定的规则换算积分,在积分有效期内,客户可以将积分兑换成物品或者服务。电信企业对积分奖励的会计处理主要按照递延收益法进行处理。

案例:某电信企业实行一项积分奖励的计划,计划以客户的话费消费为基础,每1元消费可换1积分,每10积分相当于1元,累计积分可在以后期间自由兑换相应的商品或服务。2019年产生话费收入6000亿元,那么赠送6000亿分的积分,相当于600亿元,依据经验,这个企业合理估计积分有95%的兑换率,估计积分的单独售价为570。

在旧收入准则下,递延收入直接确认为600*95%=570亿元,同时冲减当期通信服务收入。在新收入准则下,以独立售价相对比例对交易价格进行分摊。新收入准则下通信服务控制权转移时确认通信服务收入,会计分录:

借:银行存款 6000

贷:主营业务收入 5479.5

合同负债 520.5

截至年底客户兑换了5000亿个积分,企业应按已兑换的积分占总积分的比例确认收入,确认收入为:5000/6000*520.5=433.75亿元,其余未兑换的积分不进行会计处理。

借:合同负债 433.75

贷:主营业务收入 433.75

?

由以上对比可知,在新准则下,当期由积分而确认的合同负债减少,而通信服务增加,这样通信服务的收入增加使合同收入的归属期间发生变化,一部分提前确认了主营业务收入,增加当期利润,减少以后期间的利润。

三、对多用户方案业务收入确认的影响

多用户方案是指多个用户之间按照折扣互相分享服务。如家庭套餐,客户可以增加或减少服务的用户,也可以增加或减少服务的项目。

在旧收入准则下,电信企业准许客户根据需要随意变更多用户合同方案,所以电信企业必须时刻跟踪合同变更并且及时进行会计处理。例如一份24个月的合同计划,在第12个月增加合约手机,那么剩余13个月的延长到24个月。

在新收入准则下,多用户方案的合同变更更加规范,电信企业首先确定合同的变更是否为新合同的产生,若视为单独合同则原合同并没有受影响,若没有产生新合同而是作为原合同的一部分进行处理,然后辨别尚未转让的和已转让的商品或服务是否可明确区分,若可以区分按未来适用法进行会计处理,若不可明确区分则调整之前已确认收入。

通过对比新旧准则在多用户方案业务上的应用,可以看出新收入准则收入确认对多用户方案的影响为是否需要拆分成多份合同。如果不需拆分,作为一份合同进行核算,那么电信企业需考虑每笔业务的合同修订所产生的影响。而且,企业可能需要估计单项履约义务的公允价值,进一步合理分摊交易价格,这就需要企业开发新的流程或者利用数据信息系统进行估值,从而合理估计单独价值。

新旧收入准则对三种业务捆绑销售、积分奖励以及多用户方案业务的不同收入确认的影响分析,对捆绑销售业务影响最大,新收入准则主要是影响电信企业的收入结构和不同会计期间的收入确认。