基于PCA法的上市公司财务绩效评价

——以交运物流业为例

2022-01-13蔡文浩

蔡文浩

(南京林业大学 经济管理学院,江苏 南京 210037)

0 引言

2019年,面对国内外风险挑战明显上升的复杂局面,我国经济运行总体而言稳中有进、质量速度两手抓,各项社会事业繁荣发展,全面建成小康社会又迈上了一个新台阶。国家统计局公布的数据显示,2019年全年国内生产总值990 865亿元,比上年增长6.1%,其中交通运输、仓储和邮政业增加值42 802亿元,增长了7.1%[1]。物流业作为一项复合型服务产业,是国民经济高质量发展的重要组成部分。健康平稳的经济运行为物流行业的发展提供了良好的宏观环境,同时随着电商的兴起、国家的相关政策扶持也使得物流行业以更加迅猛的速度发展壮大。但物流企业的财务绩效是否同发展速度一样也在显著提高成为投资者以及其他一些利益相关者的关注热点,因此,本文有针对性地选取相关财务指标,运用主成分分析法构建财务绩效评价模型,对我国部分物流上市公司的财务绩效进行评价,希望能够为投资决策提供合理依据,为物流行业上市公司的财务绩效评价工作及未来发展提供些许参考意见。

1 研究设计

1.1 财务指标的选取

为了充分反映物流行业上市公司财务状况,本文以国务院国资委颁布的《企业绩效评价标准值2019》中的指标体系为基础,综合考虑指标的相关性、全面性及可获得性,选取了能反映企业偿债能力、盈利能力、营运能力和发展能力四个方面的12个财务指标,具体指标见表1。

表1 主要财务指标及代码

1.2 样本及数据来源

本文以东方财富网中2019年净利润排名前15的沪深A股交运物流行业上市公司为研究样本,剔除数据异常的样本后,最终得到14个有效样本。同时从CSMAR数据库中选取了样本企业2019年的相关财务指标作为实证分析的原始数据,见表2。

表2 14家企业2019年各财务指标原始数据

2 实证分析

评价企业财务绩效的指标有多种,但不同指标反映企业不同方面的能力,且单一指标不能全面衡量企业的财务状况,因此单纯的报表数据和财务指标分析为企业财务绩效评价工作带来了诸多不便。而主成分分析法作为一种多元统计方法,利用降维思想,在力保数据信息损失最少的原则下,将多个可能具有相关性的指标转化为少数几个综合指标,最终利用综合得分来衡量企业的财务绩效,简单易行,能够大大提高财务绩效评价工作的效率。

2.1 描述性统计

对14家交运物流上市公司2019年各财务指标数据进行描述性统计,结果发现各样本企业存货周转率(X8)差别较大,最大值为614.826,最小值为2.041,标准差为208.327,表明行业内存货周转率只有个别企业是偏高的,大多企业存货处于较低周转的状态,两极分化现象较为严重。其次应收账款周转率(X7)行业内差异也比较悬殊,最大值为79.475,最小值是4.283,标准差达到24.698。而其余指标数值差异并不是特别大,行业水平较为平均。

2.2 确定主成分数量

运用SPSS 26.0软件对预处理后的数据进行主成分分析,各指标解释的总方差见表3。

表3 总方差解释

由相关系数矩阵发现各个指标间存在着极其显著的相关性,说明它们之间在信息上有重叠,需要进一步精简。提取解释的总方差中初始特征根大于1的前4个成分,分别命名为F1、F2、F3、F4,其余特征值小于1的指标对数据的解释程度较低,故将其剔除。此外前4个主成分的方差贡献率累积相加达到82.95%,说明包含了原12项财务指标中82.95%的信息,因此判断这四个主成分可以很好地代替其他指标来评价物流企业的财务绩效[2]。

2.3 主成分解释

主成分对应变量的初始因子载荷矩阵系数见表4。由表4可以看出,主成分F1在速动比率(X2)、总资产净利润率(X4)、营业利润率(X5)上具有较高载荷,因此将主成分F1视为企业偿债能力和盈利能力的综合体现;主成分F2中净资产收益率(X6)、总资产增长率(X11)和营业收入增长率(X12)具备较高载荷,因此F2可视为盈利能力和发展能力的综合体现;主成分F3在流动比率(X1)资本积累率(X10)上系数较大,因此可以将F3视为偿债能力和发展能力的综合体现;主成分F4中应收账款周转率(X7)载荷最高,因此将主成分F4命名为营运能力成分。各主成分包含信息量的大小依次递减,故本文实例中主成分F1与F2对物流企业财务绩效的好坏影响最大。

表4 初始因子载荷矩阵

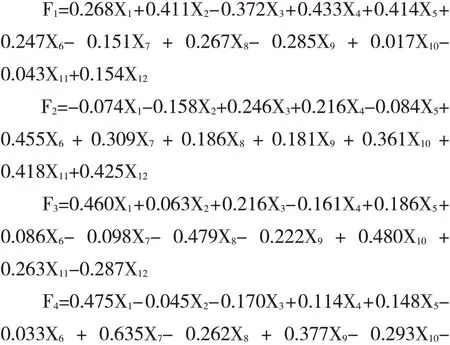

2.4 计算主成分系数

利用初始因子载荷矩阵中的各列系数除以对应列主成分特征值的平方根[3],即可得到每个主成分表达式中各个变量所对应的系数。各主成分的表达式如下所示:

在完成求解各成分表达式后,再以各个主成分方差贡献率占所有主成分总方差贡献率的比率为权重计算综合评价函数F=0.413F1+0.329F2+0.142F3+0.116F4。

2.5 各主成分及综合得分

利用SPSS 26.0软件对14家公司的原始财务指标数据进行标准化操作,将标准化变量值代入得分表达式,即可得到14家公司的各主成分得分和综合得分,结果见表5。

表5 14家上市物流企业得分及排名

从表5中不难发现,主成分F1得分比较高的是韵达股份、申通快递、圆通速递、大秦铁路和华贸物流,即这5家上市物流企业2019年盈利能力和偿债能力相对较强,财务风险较低;而在主成分F1上得分最低的则是厦门象屿,结合样本企业各项财务指标,发现厦门象屿的速动比率、总资产净利率及营业利润率排名均位于14家企业末尾,表明其2019年偿债及盈利能力在同行业中处于较低水平,在未来发展中厦门象屿更应关注自身的短期偿债能力,调整盈利模式,加强现金流管理意识[4]。主成分F2得分最高的是韵达股份,因此其盈利能力和发展能力较其他13家企业而言是有优势的,这与韵达股份多层次的竞争战略及持续的成本管控密不可分。在主成分F3中,建发股份得分最高,远远超过其他企业,短期偿债能力较强,发展态势良好,未来建发股份也将逐步推进多元产业齐头并进,贯彻“走出去”发展战略,大力开拓国内和国外两个市场,市场前景开阔。在F4得分上,铁龙物流和大秦铁路远高于其他几家企业,可以看出这两家企业在营运能力方面表现较好,能够合理高效地利用资产,尤其能够妥善管理应收账款。最后为验证评价结果,结合年报数据进行观察分析,发现与得分结果相一致。

从综合得分来看,韵达股份、顺丰控股、申通快递、圆通速递和大秦铁路的排名比其他几家物流企业要高得多,位列前五,说明这5家企业2019年的财务绩效整体比较好,财务综合能力较为突出,其中韵达股份、申通快递和大秦铁路综合排名靠前主要是因为在综合评价中比重较大的F1得分较高。但从表5也可以看出,虽然有些企业最后综合得分大于0,但具体到各项主成分上仍有负得分,可见仍存在部分物流上市公司各方面能力发展不均衡的现象。

3 结语

在本文研究的调查样本中,14家上市物流企业中综合财务绩效评分大于0的企业数量超过了一半,表明统计的物流上市企业2019年的经营状况还是比较乐观的,在未来的发展过程中应继续保持。但本研究也存在不足之处:首先是本文的各项财务指标仅反映了2019年这一个时段各物流上市公司的财务发展状况,从时效性来看,不能反映各物流企业长期的财务业绩表现;其次本文所选取的样本尽管同属交运物流行业,但各企业主营业务侧重点仍是有差别的,在某些财务能力方面不完全存在可比性。未来相关学者还可进一步采用其他实证研究方法,寻找并建立更加适合交运物流行业的财务绩效评价体系,使研究更具有针对性。

在国家经济稳中向好的发展态势下,再加上国家政策与社会多层面的支持,物流行业必定会蓬勃发展,因此物流企业应抓住机遇,向着规模化和专业化方向发展,努力提高财务绩效,吸引更多投资者为经济发展和国民生活质量的提升做出更大贡献。鉴于此,对物流企业提出如下建议:

(1)在大数据时代,物流企业可通过建立财务共享中心集中处理财务信息[5-6],进而提高财会业务的工作效率、节约成本,并对财务流程的规范性进行有效监控,利用财务共享中心系统智能化的数据分析,为管理层的经营决策提供更加科学合理的参考。

(2)在交运物流企业的总成本中,能耗成本占据半壁江山。仓储业务的电能消耗、运输过程中的燃油消耗及货物打包过程的包装物消耗等高排放的能源消耗,不仅不利于行业的减排工作,同时也给物流企业带来了不小的成本负担。能源供不应求,价格在不断攀升,废弃物的排放处理成本也在不断加大,因此物流企业要想提高财务绩效、实现利润最大化, 就必须树立绿色低碳意识[7-8],落实国家节能减排政策并构建绿色物流体系,追求低污染、低排放及低消耗,进而实现可持续发展。此外企业也应加强环境信息披露,提高企业社会责任意识[9-11],实现社会效益、经济效益及环境效益三者的有机统一[12]。

(3)利用公开可获得的上市公司财务数据,选择适合本企业的绩效评价方法,如简便易操作的主成分分析法来评估公司绩效,将自身财务绩效水平和同行业竞争对手进行对比,在行业政策的指引下优化成本控制[13-14],在优势方面继续保持,有针对性地夯实薄弱环节,进一步改善财务状况,从而提高行业竞争力。

(4)抓住“一带一路”建设机遇,加强区域合作及协同发展,积极开拓海外市场,敏锐捕捉市场的需求点,推动物流业务国际化,以开放包容的姿态融入全球经济发展。为此物流企业也更应注重对物流人才的引进,培养适应新时代、新格局的全方位复合型人才,进而为企业带来更多效益,提高财务绩效。

(5)随着信息技术的不断发展与“互联网+”战略的推动,智慧物流成为大势所趋。物流企业不应拘泥于传统模式,而是应加入转型升级的行列,基于物联网、人工智能及大数据技术,搭建智慧物流体系,挖掘仓储、配送等不同环节的物流运作特点,提升工作效率,节省企业成本,逐步实现自动化、规模化与智能化。