全面降准对股票收益率的影响研究

2022-01-05许伟桥胡锐峰通讯作者

许伟桥 胡锐峰(通讯作者)

(西华大学经济学院,四川 成都 611730)

一、引言

由于新冠疫情暴发,美股市场在2020年3月9日至2020年3月18日之间共发生了四次熔断,美国紧急出台了量化宽松政策以稳定股市。我国也于2020年初发布了降准政策以应对疫情所带来的经济冲击。回顾过去,自2011年11月30至2020年1月1日,央行共连续出台了14次全面降准政策,法定存款准备金率从最高的21.5%下降到了13%。研究过去十年的降准政策有利于为货币当局出台经济政策提供学术依据。

研究存款准备金政策(RRR)首先要知道其在国内外的发展历程和现状(张启迪,2021;李宏瑾,2020;孙国峰,2019)。我国学者目前研究RRR政策主要着眼于宏观和金融市场环境层面,数据多基于国家年度数据和宏观经济指标,针对不同的经济外部环境来研究RRR政策的有效性(卢超等,2017;徐梅,2019)以及RRR变动对金融环境造成的影响(林木材等,2020)。部分学者开始将金融市场中参与的经济主体的数据纳入研究,例如研究RRR变动对银行市场流动性冲击(陈金鑫等,2019)和研究RRR变动对居民消费指数以及物价的影响(周启清等,2018;钟妙,2020)。但金融市场参与的微观主体不只是银行和家庭居民消费,还有企业以及投资者投资。已有文献均只针对中小企业或单一行业如房地产等,本文试图弥补这一缺陷。

基于此,本文研究RRR对股票收益率的影响将一定程度上补充文献空白。本文创新之处在于将RRR政策与上市公司相连接,政策选取时间跨度较长为十年,政策选取符合国家经济方向是连续的。本文试图研究以下三个方面的问题:降准政策会使得国内大型企业对存款类金融机构的依赖性增强吗?降准会不会造成货币大量增发而导致货币贬值?降准政策是否如预期而言会对微观经济产生积极影响?

二、数据选择与模型假设

本文的股票收益率选用上证综合指数为实证数据,其交易所指数代码为000001。时间区间为2011年12月15日至2020年1月6日共计1962个日股票结算指数作为样本数据,数据来源为国泰安数据库。

为避免2008年次贷危机和2020年至今的新冠疫情所带来的政策波动,本文降准政策与幅度选取2011年11月30日至2020年1月1日之内的7次降准政策,数据来源于中国人民银行公告。

事件研究法的首个步骤就是确定事件,通过特定事件的发生来验证实证研究的结论,本文讨论的是RRR全面下降对股票收益率的影响, 因此以政策实施日为事件发生日,如果RRR的调整发生在股市交易的正常日期,那么就以当日为时间日,如果不是发生在股票市场正常交易日,则以政策发生后的第一个交易日为时间日。本文选取的RRR政策调整实施日期都会在正式实施前的五天内由央行公示。

由于政策宣布会对投资者预期造成改变,不同投资者对政策变动的认知程度和学习反应速度不同,且存款类金融机构调整借贷款业务需要时间,因此选择时间日前后5天来作为研究的事件窗口。

采用事件发生前的时间中的股票收益率对正常收益率进行估计,估计期选择为90天,为剔除事件窗口重叠产生的影响,本文选取了其中7次事件调整为代表进行模型处理。具体的事件窗口和估计窗口如表1所示。

表1 事件窗口与估计窗口

本文假设在没有外部事件冲击的情况下的稳定的股票的收益率称为预期正常收益率,记作R1t,而实际发生了事件冲击的股票收益率称为真实股票收益率,记作Rt。选用e-garch模型对指数预期价格进行估计。基本形式如下:

股票的收益率Rt为对数收益率,计算公式如下:

其中,Pt和Pt-1分别代表了t日和t-1日的收盘股价指数。

通过e-garch模型测算出预期正常收益率后,用实际事件发生后的真实股票收益率与预期股票收益率做差额,称这个差额为异常收益率,记作θ,公式如下:

选取事件日前后五天即事件窗口的异常收益率进行加总,得到累计异常收益率,记作δ,公式如下:

三、结果分析

RRR下降意味着金融机构向央行缴纳的存款就会减少,银行可用于贷款的资金增多,银行为方便经营会相对应地调降贷款利率,这样就会降低一些贷款企业的融资难度以及降低这些贷款企业的融资成本。全面降准的货币政策有着政策力度大、影响范围广、宽松信号强的特点,对货币供应量能产生迅速的影响。但由于政策缺乏弹性,造成的后果往往具有不可逆性,谨慎地使用降准政策是各国一直以来保持的共识。在西方主要发达国家利率市场化已充分完善的情况下,货币政策调控由数量型转为价格型,管理通胀水平和利率水平的框架下调整存款准备金的作用大大降低,而且改变存款保证金率会改变商业银行经营成本,影响银行信用扩张能力,对银行的经营稳定性造成重大影响,因此反对货币当局使用升降准政策。但由于我国金融业发展历史较短,利率市场化尚显不足,非银行金融机构发展程度不够等原因,改变RRR在一定程度上成为了我国特有的频繁性货币政策。根据货币乘数计算公式(1),可以得出M2与法定存款准备金率r的变动情况相反的理论依据。即降准可以增加市场内流通的货币。

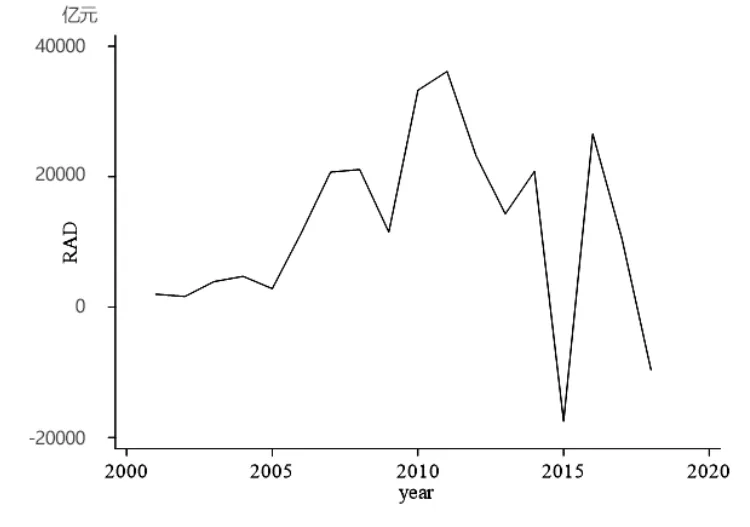

这是否意味着随着RRR下降,国内投融资对存款准备金的利用会增多,企业对银行等存款类金融机构的依赖会加深?查询国家统计局给出的2000年至2018年国内存款准备金交易来源数据,绘制出简单时间序列图进行分析,如图1所示。

图1 国内交易资金来源:存款准备金(亿元)

由图1可知2000年至2010年我国国内交易使用存款准备金的数量呈总体上升态势,交易量增长规模较大,于2011年达到顶峰。但在2011年后呈总体下降趋势,2015年和2018年出现了存款准备金利用为负值的情况。而在2008年至2010年首次发生较大波动,2009年利用程度大幅下降,2011年又再度上升。这是由于2008年1月至10月央行五次上调存款准备金率,10月15日至12.25日下降了三次,而2010年至2011年累计上调12次。而在2011年11月后RRR连续下降情况下,存款准备金利用也逐年走低。这表明RRR与存款准备金利用呈正向关系,即RRR逐年增高,国内投融资对存款准备金的利用也会增多。RRR降低,国内投融资交易对存款准备金的依赖程度也会降低。

当国内投资不再完全依赖存款类金融机构时,说明个人投资者和企业之间相互投资的渠道变广泛,企业投资更多的是受利率刺激从而更广泛地吸纳社会资金。而不是单纯依赖国家增发货币向金融机构借贷款,这对于我国利率市场化建设是利好的消息。

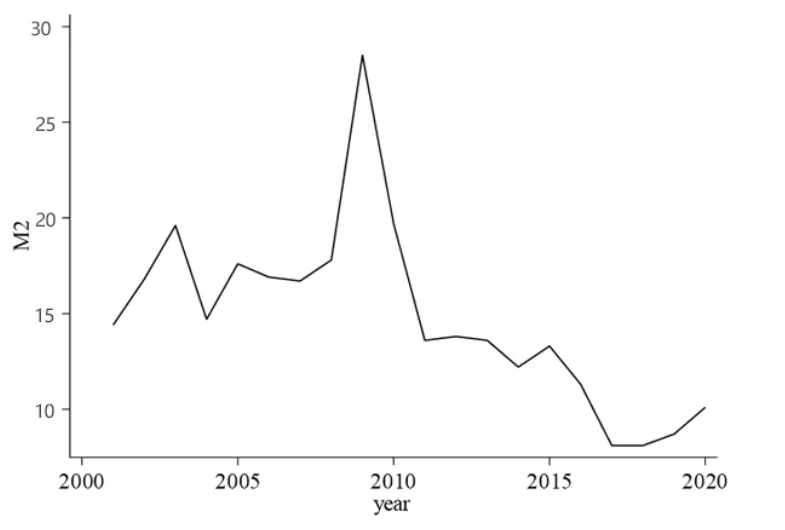

查找国家统计局给出的我国2000年至2020年M2货币供应量,计算出当期货币供应量相比上一期的同比增长率,以探究RRR下降是否会导致我国货币供应量大量增加。如图2所示。

图2 2000年至2020年M2同比增长率

随着2011年年末我国RRR降准政策的出台,我国广义货币供应量同比增长率反而在逐年下降,即我国货币增发速度在逐渐减慢。说明我国采取的降准政策并不是“大水漫灌”式的货币政策,而是根据我国需要而采取的稳定的货币政策。RRR的下降政策出台伴随着我国对货币供应量的把控并不会导致货币贬值和货币过量增发的产生。

为防止出现伪回归,首先对2011年12月15日至2020年1月6日共计1962个样本数据进行单位根检验,得出样本的股票收益率的ADF统计量小于1%临界值,说明选取的股票收益率数据是平稳时间序列。

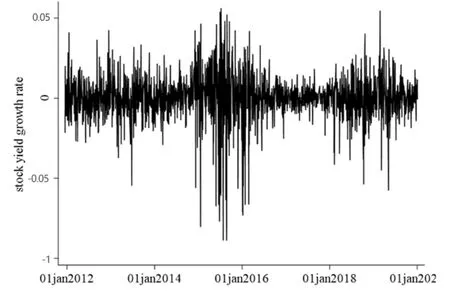

由图3可以看出选取数据存在波动性聚集现象。说明股市的高波动率和低波动率往往会各自聚集在某一时间段,而且高波动率和低波动率聚集的时期会交替出现。此外,股市的波动性还呈现非对称性特征,即收益率的正负对未来波动率的影响并不对称。

图3 股票收益率走势图

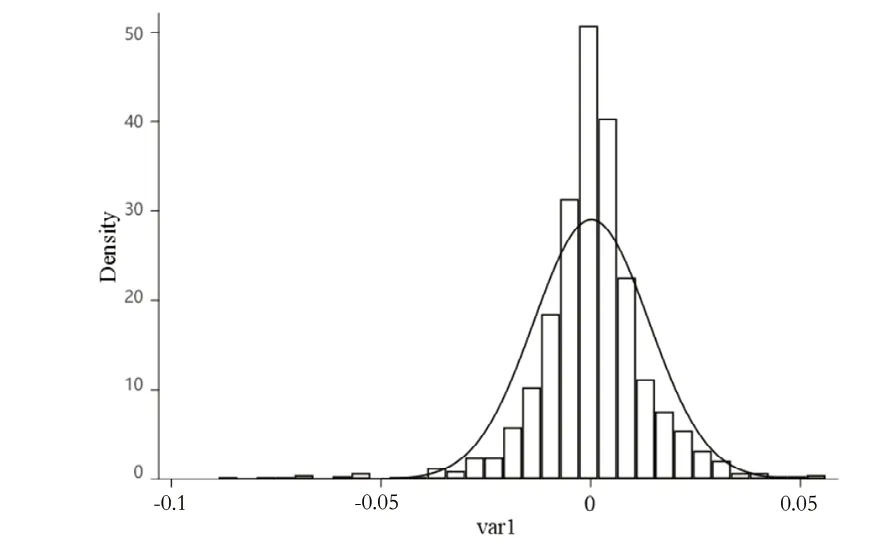

图4 股票收益率与同方差均值的正态分布

将股票收益率与同方差均值的正态分布图进行比较,证明样本的上证指数的收益率统计特征呈现尖峰厚尾和左偏的现象。说明数据处理符合e-garch模型的处理要求,进行回归分析不会出现伪回归的情况。

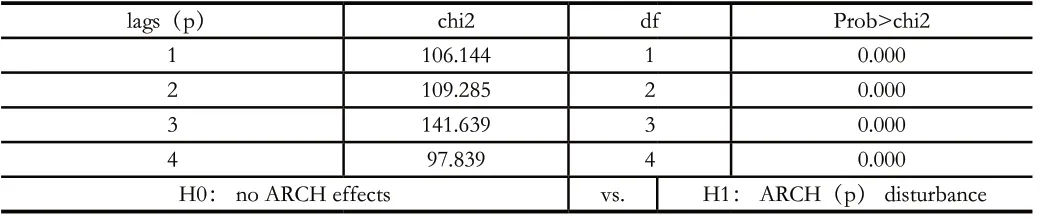

从表3的统计结果来看,滞后1阶~4阶的检验都显著,证明存在arch效应。之后通过e-garch模型拟合得出正常收益率的方差方程为:

表3 arch-lm检验

在e-garch模型中,当γ≠0时,表示消息的作用是“非对称的”,即利好的消息和不好的消息所带来的影响幅度是不一样大的。当γ<0时,表示消息具有“杠杆效应”。本文得出的方差数据中γ值等于-0.057说明降准政策对股票收益率的影响比升准政策所带来的影响更显著,当降准幅度较小时也会对股票收益率产生较大影响。

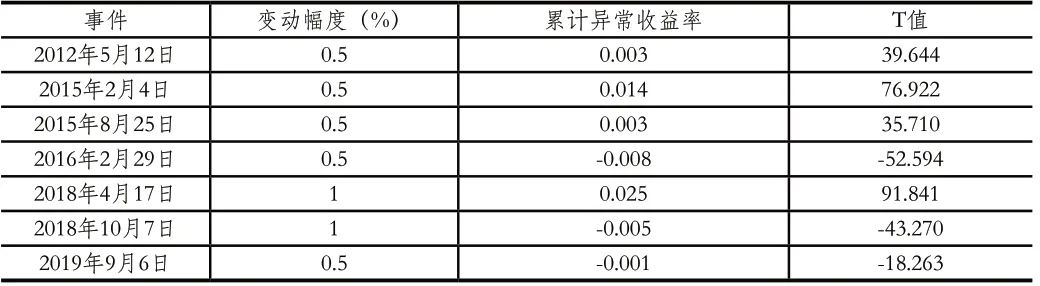

利用模拟出的正常收益率方差方程和估计窗的收益率数据对正常收益率进行预测。再和真实收益率做差,将事件窗内前后五天的异常收益率进行求和,进而计算累计收益率,最终进行t检验。结果如表5所示。

表5 累计异常收益率及t值

四、结论

2011年至2020年年初,为应对外汇占款下降所带来的货币供应量流动性紧缺,我国连续出台了14次降准政策,本文选取了其中7次作为事件发生日,结合2011年12月15日至2020年1月6日上证综合结算指数做出e-garch模型计算股票异常收益率以研究全面降准政策对股票收益率的影响并得出以下结论。

第一,降准后的上证指数所代表的所有股票平均收益率确实会比降准前有所提高。2018年之前的降准政策对股市的利好效果尤为明显。因此,可以确认降准政策的出台在短期内可以提升股票收益率。

第二,2016年2月29日、2018年10月7日以及2019年9月6日的降准政策出台所带来的刺激股市效果没有之前显著。这并不代表降准政策完全刺激不到股市或对股市产生负面影响。原因在于选取样本时选用的是上证综合指数,是将所有股票的收益率做了平均。股票市场中部分行业对银行借贷款依赖性高,部分行业存贷款更倾向于社会融资或企业合并。部分行业对于降准政策的利好效果存在时滞性。

第三,随着我国利率市场化和货币政策多元化的不断完善,2018年后的全面降准政策对刺激微观经济的效力逐渐减弱。全面降准政策更多的是为了满足我国宏观经济发展的需要如防范系统性风险、抑制金融机构顺周期而出台的防范性政策,而不是单纯地作为刺激性政策。对于微观经济,针对性强的货币工具如普惠金融、常备借贷便利等政策应当大力发展重点使用。