W公司的持续经营能力研究

2021-12-17程宁露上海理工大学管理学院

文/程宁露(上海理工大学管理学院)

一、公司简介

W公司成立于2012年,是一家专注于研发、生产、销售锂电池正极相关材料以及前驱体的高新技术材料行业的龙头企业,其主要产品为三元正极材料及其前驱体,广泛应用于新能源汽车以及各种电子产品的锂电池中(主要包括NCM523、NCM622、NCA 等材料)。自成立起,公司就明确了产品高性能与高安全性并存的发展目标,不断引进高精尖的人才队伍,目前已成为国内首家生产并销售NCM811材料的公司,其产品性能与生产规模亦成为行业领跑者。自2019年7月公司成功登陆科创板、成为该板块第一批上市的独角兽企业之一后,公司力争跻身全球三元材料行业第一梯队,争取在2028年成为全球领先的新能源企业集群。

二、影响企业持续经营能力的财务因素

(一)财务指标

目前公司治理成果很大程度上取决于企业持续经营能力,例如一些财务指标就是直接的公司治理成果。公司领导的决策会受净资产收益率、总资产报酬率这些财务指标的影响,从战略的角度看还影响着公司今后的发展。企业的盈利能力决定着企业的生死存亡和竞争力,盈利能力的强弱体现了一个企业的经营水平,盈利能力越强,企业就越具有竞争优势。

表1是A公司2016至2019年的盈利能力。可以得到以下结论:2016年至2018年,公司利润总额和净利润持续增长;2019年总资产和营业收入呈现上升趋势和下降趋势;2016年至2019年,总负债呈上升趋势,特别是2018至2019年;净资产在过去四年中有所增加。总体而言,公司在过去四年的盈利能力在2018年是最好的。前两年,收购利润逐渐增加,2018年净利润和总利润下降,总负债的变化导致资产负债率的变化。其中2018年,公司负债比例突然上升,导致资产负债比例上升。

表1 资产负债情况(单位:万元)

1.总资产周转率分析

计算公式:总资产周转率=销售收入÷总资产×100%

通过计算,我们可以得到2016年至2019年公司总资产的周转率依次为1.11%、0.86%、0.71%和0.72%。期间,公司资产的总周转率下降了0.4,这是非常不稳定的,表明公司销售能力低、资产使用效率低、资本回报率低,资产总周转率的下降将决定公司经营速度的下降,企业应提高资产利用率,并拥有剩余资产。

2.销售净利率分析

计算公式:销售净利率=净利润÷销售收入×100%

经计算,公司2016年至2019年的销售净利率分别为0.63%、1.45%、6.94%和2.06%。虽然公司的净利润率从2016年至2018年有所增加,但在2019年下降4.88%,销售净利率的降低最终将导致公司盈利能力的削弱。表明A公司的经营成本增加或盈利质量下滑。

3.存货周转率分析

企业存货周转率反映了给定时期内的周转效率。一般而言,指标越大,公司存货的流动性越大,存货涉及的资金的库存和周转速度越快。考虑到公司2016年至2019年的财务报告作为数据来源,公司存货的周转率在过去四年中逐年增加,表明库存流动性和库存流动性逐渐增强。如果一家公司的存货周转率较低,可能是因为该公司存货过多,会对存货进行额外的投资,可能会有太多的闲置资金、非生产性资产和长期贷款资产,继而导致存货资金变现能力减弱,存货周转率变化的将影响资产总周转率。

4.每股收益分析

反映企业盈利能力的指标之一就有每股收益分析。它一般反映每股税后利润,每股收益越高表明公司盈利越可观,也反映公司创造利润能力越强;反之则表明公司创造利润的能力越弱。从2018年伊始A公司的该项指标逐年下降,持续到2019年该项指标依旧不容乐观,表明过去两年中盈利能力在持续下滑。

5.应收账款周转率分析

应收账款周转率反映了一段时间内应收账款周转的效率。应收账款周转率越高,公司的资金回收速度越快,平均回收期越短,资产流动更快,坏账损失越小,偿债能力更强。在2016年到2018年期间,A公司应收账款周转率增加约0.85,应收账款周转能力提升。从而表明A公司应收账款回收速度加快,总资产的周转率受待收账款的周转率的影响。

6.净资产收益率

该项指标具有较强的完整性和可比性。在分析指标时,还需分析其他指标对净资产收益率的影响。计算公式:净资产收益率=净利润÷净资产×100%(见表2)

表2 净资产收益率(单位:万元)

A公司的该项指标在2018年有所增加,但2019年却有所下滑。净资产收益率反映了公司使用自有资本的效率,该项指标越高,表明公司盈利能力越强,投资回报率越高;反之它越低,公司投资产生的盈利也越低。当然也可能存在不关心项目的监督和运营,盈利能力不足,继而导致公司盈利能力的下滑。

(二)现金流量表

公司近几年的现金流量表也反映了公司经营影响投资者的盈利回报状况,从而影响公司持续经营的决策。公司的现金流量就像一个巨大的水库,现金流出和流入必须充分协调,以便水库能够真正发挥作用,公司能够持续健康地运营。

本公司的现金流量主要从存货周转和应收款周转等进行分析。

1.存货周转分析

见表3-4。

表3 公司2016-2019年存货周转情况(单位:万元)

三元正极材料和它的前驱体是该公司主要生产和经营的主要业务。在2017年,它成为中国第一家大规模生产该材料的公司,生产规模位居世界第一。我们可以从表4 得到以下结论:自2017年以来,公司存货周转率大幅下降,表明前驱体严重滞销对其产生了一定影响,从眼下情况来看,即使影响较小,但公司应在产品去化的同时,同时也应采取更合理的前驱体的生产计划,以促进公司资金链的良性循环。

表4 2016-2019年度A公司主要产品的收入状况(货币单位:万元)

2.应收账款周转分析

应收账款周转率是指公司具体时期内赊销净收入与应收账款平均余额之间的比率,是评判公司账户管理效率和应收账款周转速度的依据。根据表5我们会发现,从2016年到2019年,公司应收账款周转率呈现先下降后上升的情况。再根据材料中发现,尽管公司主要客户的合同信用期相对较短(从为票到或每月结,公司主要客户的合同回款的信用期在30天到90天之间变化)。由于新能源汽车行业新链条的付款周期较长,本公司客户通常在信用期后付款,因此报告期内收到的账款周期天数分别为:2016年是105.25天,2017年是103.48天,2018年是109.47天,2019年是84.31天。所以2016至2018年,收入增速低于赊销增速。A公司从2019年起加强了待收账款的管理,加快了待收账款的归集管理,提高了待收账款回收率。同时,公司年销售收入也在增长,提高了应收款项的周转率。总体而言,结合表6发现2019年尽管应收账款占营收入的比率有所下降,可用现金流有所增加,但应收账款总额也有所下降。对于客户来说,赊销可能过于严格。尽管应收账款可以很快收回,或多或少会影响销售。为了避免资金周转问题,公司必须全面考虑客户的业务规模、历史回款和合作时间等等,确定对客户采用不同的信贷政策,加强应收账款的管理,进而提升待收账款的回款速度。与此同时,公司还可以开发营销渠道,以增加公司收入,提高待收账户的回款速度。

表5 A公司2016-2019年应收账款周转情况(单位:万元)

表6 A公司2016-2019应收款项(单位:万元)

三、影响企业持续经营能力的非财务因素

公司的主要竞争力是其自身的产品。产品的科技含量、市场份额和成本水平决定产品的市场竞争力,分析公司的主要产品是否符合国家产业政策,产品在市场上的销售是否存在去化困难的风险。

该公司在技术领域和生产ncm811和ncm622三元正极材料的关键工艺方面处于国内领先地位。2017年,它成为中国第一家大规模生产ncm811的正极材料公司,率先将ncm811产品应用于汽车新能源电池,生产规模位居世界首位。

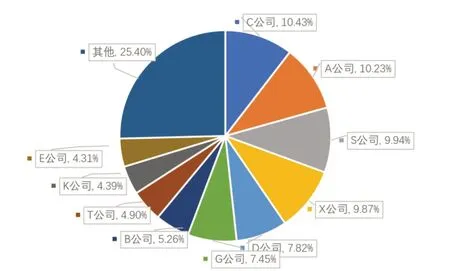

根据表7我们发现,2016至2019年公司三元正极材料的销量逐年增加,生产数量略高于销售量且供给合理;但前驱体销量不稳定,产量远高于销量。虽然该公司是中国第一家生产和销售高镍产品量产正极材料的公司,而且其产品技术和生产规模都处于世界领先地位,但其前驱体长期供大于求并且严重不想出产品去化滞后。行业及其产品是否有市场;产品是否占据主要市场。根据图1可以得出,国内生产三元材料的主要制造商在国际材料市场的市场份额。A公司在该类产品中的市场份额为10.23%,略低于中国排名第二的C公司。主要的原材料和供应商将成为公司可持续经营的决定因素,供应商的替代品和供应渠道的备选就显得尤为重要。

表7 2016-2019年度A公司各项产品销量

图1 2019年各公司三元正极材料所占市场份额

重要原材料采购:在合同管理方面,A公司与G10等其他国内外知名供应商签订了镍、钴、锰和锂等主要原材料的长期供应协议,旨在确保主要原材料的及时供应和稳定质量。在管理供应商方面,在与国内外大型原材料供应商建立长期合作关系的同时,公司通过建立供应商评估体系,形成了一个相对稳定、合适、动态适应的合格供应商库,确保原辅材料供应持续稳定、质量优良、价格合理。

销售模式:直销模式是公司主要采用的模式,下游客户多为国内外知名大型锂电池制造商,公司主要针对的能源锂电池研发周期长,从项目开始到批量供应的开发时间,需要锂电池制造商和正极材料等上游公司的充分合作。

对于公司主要技术岗位的员工,要做好激励约束工作。如果主要员工发生变化,是否有管理办法。该公司成立于2012年,致力于成为新能源材料行业的领先企业。公司成立之初,确立了高密度能源产品和高安全性开发的领导地位,不断引进高层次技术人才,组建国际化管理团队和研发团队,不断创新生产线。目前,A公司已成为一家从事锂电池正极材料专业研发和运营的跨国集团公司,并拥有一个300多人的国际研发团队。研发团队成员主要来自北京、湖北、贵州、浙江和韩国中州。公司通过自己和政府拨款为人才和项目提供经济激励和支持。

最后,公司股东的股比也会对公司的可持续运作产生一定影响,如果股权结构过于集中,其控制的股东权力过大,大股东很容易利用不正当手段损害他人利益,以满足自身的需要。因此,公司股本必须避免过于集中,股东之间的权利必须相互约束,这对公司的可持续经营最为有利。

四、结论

本文以W公司为例,结合了公司自身的财务因素和现金流量以及市场等问题进行分析,聚焦优势,审视不足,从而达到多维度了解企业自身实际情况,提高自身竞争力的目的。现实中大多数企业的经营不善都是多方面因素造成的,企业自身的治理、财务和运营都是相互影响相互作用的,所以要想实现永续经营,应多结合自身实际发展情况,多角度地改善,这样才能提升整体持续经营能力。