基于ISM的制造型企业质量成本管理因素研究

2021-12-14辛玉杰李少波

辛玉杰 李少波

摘要:《中国制造2025》提出“质量为先”的指导方针。针对制造业企业生产成本居高不下影响企业发展,本文搜集大量实时数据和文献资料,实例分析并归纳总结出影响质量成本管理的9个影响因子,使用科学系统分析法-归纳质量成本的系统作用关系。基于ISM结果提出改善对策,来加强企业质量成本管理。

Abstract: The "quality first" guidelines are proposed in "made in China 2025". In view of the high production cost of manufacturing enterprises, this paper collects a large number of real-time data and literature, analyzes and summarizes nine factors that affect the quality cost management. The system function of the scientific system analysis method is used to summarize the system function of quality cost. Based on the results of ISM, the paper puts forward the improvement countermeasures to strengthen the quality cost management of enterprises.

关键词:解释结构模型;制造型企业;质量成本管理

Key words: interpretative structural model;manufacturing enterprises;quality cost management

中图分类号:F273.2 文献标识码:A 文章编号:1674-957X(2021)01-0188-03

0 引言

经济全球化对制造企业既是机遇又是挑战,企业生产从原来的大批量生产向订单拉动式-个性化设计制造转变,无疑对生产管理提出了更高的要求[1]。质量成本是指质量管理过程指挥协调保证产品质量,及产品未达标形成的内外部经济费用。制造企业质量成本居高不下,增强质量成本管理意识迫在眉睫。本文通过构建数学模型运用数学分析,找到影响因素中的层级关系与直接影响因素,精确识别生产环节,合理的调整企业生产结构、降低产品质量风险、提高产品可靠性、构建以顾客满意为准则的多目标下复杂产品的质量成本管理模型。

1 质量成本管理概述及ISM模型介绍

1.1 质量管理的發展

制造型企业通过控制质量成本增大利润,质量管理是控制质量成本的重要方法。质量控制可以分为三个发展阶段:质量检验阶段,主要强调产品检验,不能提前预防事故的发生,难以降低成本支出;统计过程控制阶段,主要特征是由定性分析到定量控制的转变、事后检验向事前预防转变、重视结果向过程控制的转变。全面质量管理阶段[2],主要包括:全员、全过程、全方位的质量管理。此理论一直沿用至今与六西格玛理论相辅相成,形成一套完整的质量管理理论体系[3]。

1.2 质量成本研究进展及存在问题

通过质量成本管理提高企业竞争力是当前的热点前沿。本文概括国内外学者研究质量成本如何提高企业效益并增强企业竞争力。研究方向大致可以分为三方面:最优质量成本结构优化、质量成本创新理论研究、大数据下的质量管理模式对企业的影响。当前学术界在质量成本管理理论研究成果丰富,但仍停留在理论层次,缺少企业系统性的梳理与应用。

1.3 ISM基本介绍

美国john Warfield教授于1973年开发出ISM模型,为分析复杂系统、多种影响因素问题提供解决方法[4]。利用ISM方法首先分析复杂系统各元素之间的内在关系画出有向图,运用数学矩阵测算方法将复杂系统细化为递阶的几个层级,将模糊想法转换成图形结构并确定影响系统问题的内在逻辑关系。

2 质量成本案例分析

2.1 公司概况

F公司是一家扬声器制造型企业,扬声器是影响音响效果的重要部件,因此注重扬声器的工艺发展和质量成本管理对于企业发展至关重要。针对企业质量成本现状,对以下四个方面:质量管理现状、质量管理责任分析、质量管理组织、质量管理规划等进行定性分析。

2.2 企业质量成本管理影响因素

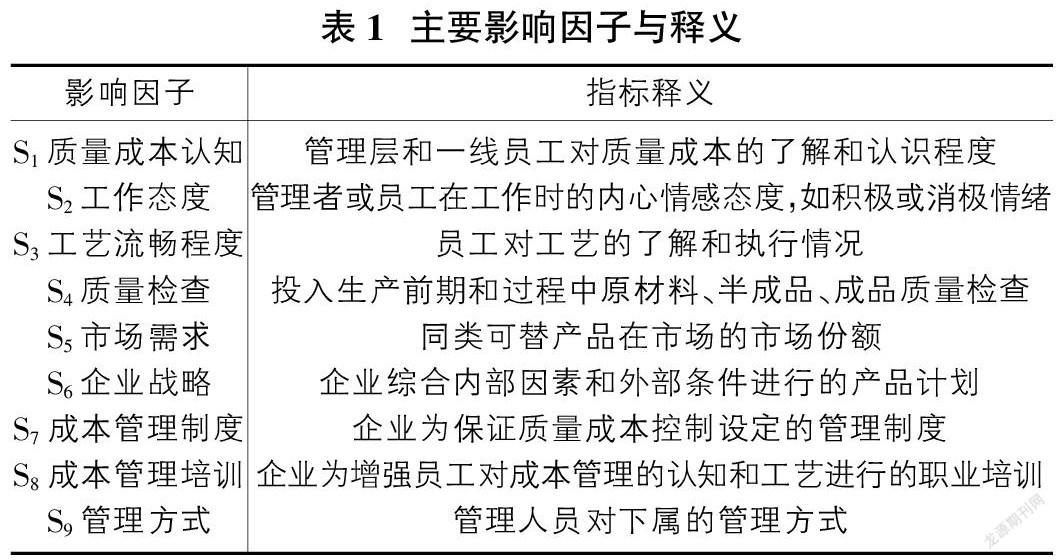

质量成本来源广泛,从F企业战略计划、产品设计、投入生产、产品检测、使用等全过程。这里概括9个主要影响因子分别用S1,S2,…,S9表示,标准释义如表1所示。

2.3 邻接矩阵建立与可达矩阵求解

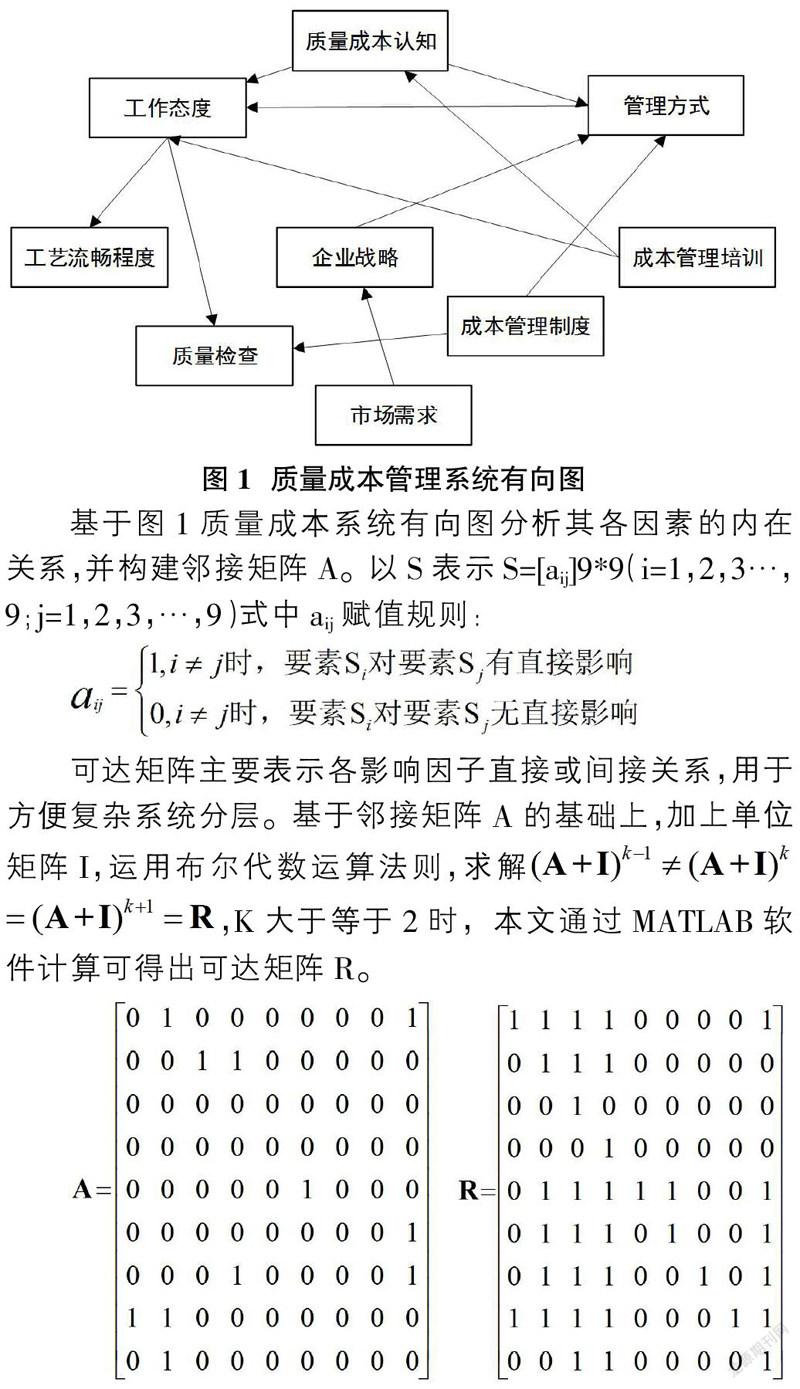

为进一步分析影响质量成本的9个影响因素,在复杂系统下分析各因素关系画出质量成本管理系统有向图,如图1所示。

基于图1质量成本系统有向图分析其各因素的内在关系,并构建邻接矩阵A。以S表示S=[aij]9*9(i=1,2,3…,9;j=1,2,3,…,9)式中aij赋值规则:

2.4 影响因素层级分析

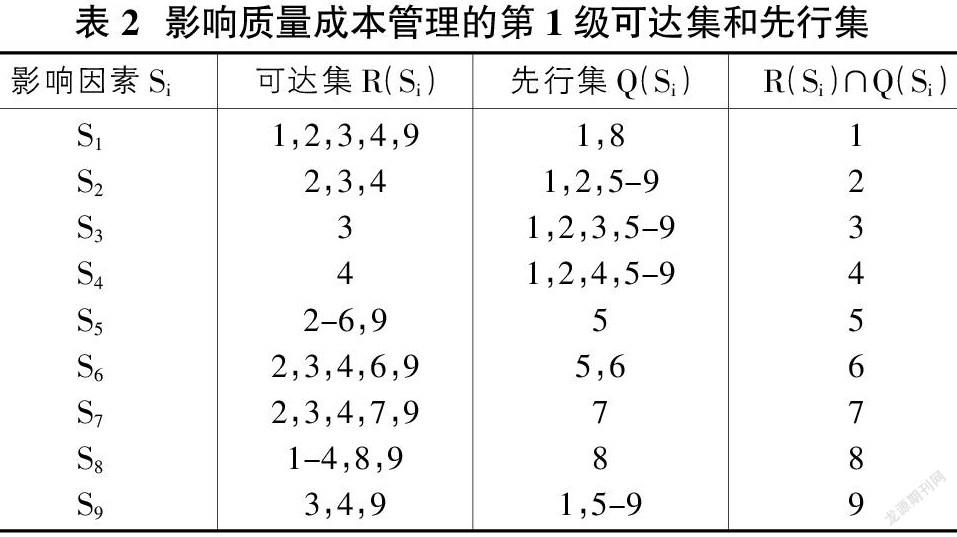

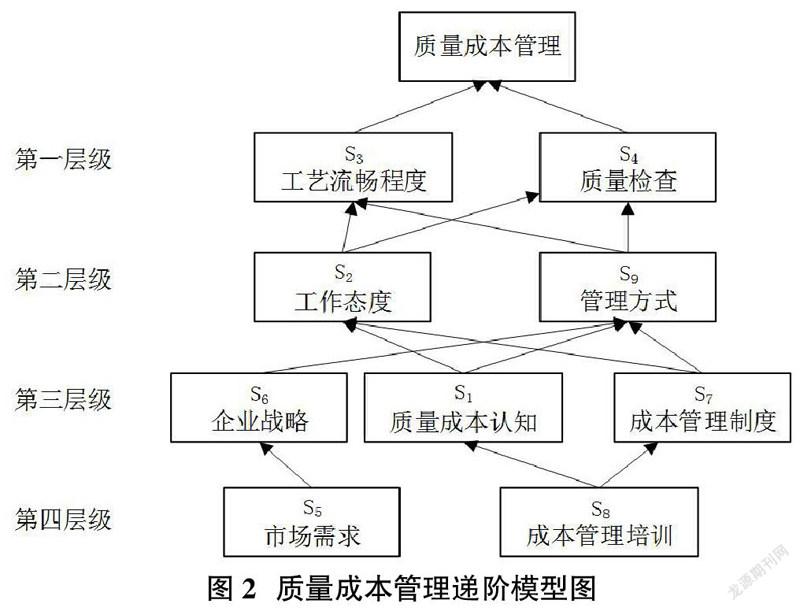

在可达矩阵的基础上进行结构分析,明确各影响因子的层级关系。将可达矩阵进行分解,确定可达集R(Si)、先行集Q(Si)及其交集R(Si)∩Q(Si)如表2所示[5]。其中可达集Si表示在R矩阵中i行的“1”元素的所有集合,这里表示i影响因子对质量成本的i为起点影响路径集合;先行集Si表示R矩阵i列的“1”元素的所有集合,这里表示i影响因子对质量成本的i为终点影响路径集合。然后确定R(Si)与Q(Si)的交集,最后进行分层。第一步找出R(i)要素集合只有i时表示除了要素i本身没有其他可达要素,例如R(3)={3}此时R3为第一层元素。第二步将第一层元素从原有可达矩阵抽离出来再次找出满足第一步的元素视为第二次元素。以此类推,质量成本管理递阶模型如图2所示。

2.5 ISM模型結果分析

顶层是质量成本管理,是系统的表层影响因素。一线工人在实际操作过程中,工艺流畅程度不高就会出现多种无效劳动,增大了出现质量问题的可能性直接影响质量管理活动。第二层,员工的工作态度和管理者的管理方式直接影响员工的实际操作,对第一层有直接影响。第三层,制约对企业员工的管理方式。质量成本的认知直接影响员工操作的重视度,直接影响第二层因子,间接影响第一层因子。最底层是企业质量成本管理问题的根本因素,成本管理培训对于加强质量成本的认知有重要作用,市场需求、成本管理培训对表层第一层级因素产生间接影响,最终影响质量成本管理。

3 企业质量成本管理建议及对策

3.1 革新固有文化思想

制造企业大多都沿用传统的经营方式,与当今网络发达产品日新月异的市场经济相悖,企业要想具有竞争力必须革新固有文化思想。增强质量管理宣传教育,使“质量为先”深入人心,企业管理者到一线员工意识到质量管理的重要性,自觉进行质量管理生产。

3.2 建立战略质量成本管理

市场经济条件下建立战略质量成本至关重要,定位竞争对手的市场份额、生产成本、产品价格、销售量等,为各级决策者提供分析数据。重视企业外部条件对市场价值链的影响,定位企业市场发展战略计划,以“价值观”严格管控企业设计、生产、服务等活动的成本管理。

3.3 适度提高预防成本

制造型企业控制成本最主要的途径就是减少不必要损失,适当增加预防成本,在市场调研、设计研发、生产工艺等流程中,严格把握产品的设计试制关,脱离固有生产管理观念,做好事前、事中和事后控制质量成本并行的原则,采用科学管理使生产更加高效。

4 结语

质量成本管理是生产和服务过程中帮助企业降低成本的最直接的途径之一,基于ISM方法基础上找到影响F企业质量成本的根本原因和直接原因,根据影响因子间的层级关系把握企业质量成本突出问题加以改善。有效帮助企业在改进产品质量的同时降低生产和服务成本、保证企业资源的合理流动与分配、提高企业高效的资金利用率、保证企业持续有效的发展。

参考文献:

[1]李萍.加强质量成本管理,提高企业经济效益[J].冶金财会,2016(1):23-26.

[2]JOSEPH M Juran,JOSEPH De Feo.朱兰质量手册[M].六版.北京:中国人民大学出版社,2014.

[3]梁国明.企业质量成本管理方法[M].三版.北京:中国计量,2011:136-140.

[4]叶斌.基于ISM法的南京地铁运营故障致因分析及风险防控对策研究[D].东南大学,2018,23.

[5]段远刚.企业战略质量成本管理问题研究[D].首都经济贸易大学,2018:16-22.