陕西省人身保险需求的影响因素研究

2021-12-09岳永志肖德钊陈佳美戈岐明

岳永志 肖德钊 陈佳美 戈岐明

摘 要:本文以2007—2019年陕西省人身保险保费收入与人均地区生产总值、居民消费价格指数等指标的时间序列数据为基础,研究陕西省人身保险需求影响因素。使用Eviews8.0软件建立双对数模型,通过实证分析得出:居民消费价格指数与保费收入呈负相关关系;年末常住人口与保费收入呈正相关关系;社会保障与就业支出和保费收入也呈正相关关系。最后针对实证研究结果提出了一系列相应建议,仅供参考。

关键词:陕西省;人身保险需求;影响因素;双对数模型

本文索引:岳永志,肖德钊,陈佳美.<变量 2>[J].中国商论,2021(22):-115.

中图分类号:F830 文献标识码:A 文章编号:2096-0298(2021)11(b)--03

人身保险是以人的生命、身体和健康作为保险标的的一种保险[1],是保险业的重要组成部分。进入21世纪,我国经济不断发展和居民收入的增加,人们需求层次也不断提高,保障范围也不断扩大,人身保险产品从定期死亡保险、终身保险发展到现在的年金保险、子女教育保险、婚嫁保险等,人身保险产品类型趋于多样化和个性化,人身保险保费收入也有了较大提升。随着人口老龄化社会的到来以及2020年新冠疫情影响,人们开始更加注意规避自身健康、安全、医疗、养老等方面的风险,而人身保险作为风险转移和风险管理的理想工具可以很好地应对这些风险。

陕西省位于我国西北部,近年来经济上发展非常迅速,人身保险业务也取得了良好的成绩。但陜西省人身保险保费收入、保险密度、保险深度与北京等经济发达地区还有一定的差距。以陕西省为研究对象,找出影响其人身保险需求因素,可以促进其保险业更快更好发展。同时陕西省作为西北地区经济发展较好和保险市场相对成熟的省份,其保险业的发展既可以促进西北地区保险业发展,又可以形成良好的示范效应。

1 陕西省人身保险发展现状

1.1 保费收入和赔付支出

随着陕西省人身保险市场规模不断扩大,保费收入从2010年的248.38亿元增长至2020年的864.70亿元,平均年增长率13.74%,由于2020年新冠疫情的影响,保费收入增长幅度放缓,为5.93%。人身保险赔付支出受不确定因素影响较大,陕西省2010—2020年人身保险赔付支出也呈现出不规律的增长,2011年、2013年、2014年、2016年赔付支出增长率分别为21.77%、67.95%、36.41%、42.65%,除去赔付支出变动幅度较大年份外,其他年份的赔付支出年增长幅度维持在6.56%左右,说明保险公司较好地履行了保险责任,转移了一定的个人和社会风险,既产生了经济效益也产生了良好的社会效益。

1.2 保险密度(保险密度=保费收入/年末常住人口)和保险深度(保险深度=保费收入/地区生产总值)

陕西省人身保险密度从2010年的666.5元/人增长到2020年的2221.19元/人,2015—2017年的人身保险密度增长幅度较大,分别为13.02%、44.52%、24.58%,其他年份的平均年增长率约为8.14%,表明陕西省居民的保险意识不断增强,人身保险市场也不断成熟。

陕西省2010—2019年人身保险深度变化呈现“U”型,2010—2013年保险深度逐年下降,2014—2019年开始逐年上升,说明陕西省2014—2019年的人身保险保费收入增长速度要大于地区生产总值的增长速度,保险业发展速度较快,占国民经济的比重越来越大。但陕西省人身保险深度还处于中等水平,在2010—2019年,其保险深度与北京市相差在3%左右,与河南、四川、浙江这些省份的差额在1%上下浮动。

1.3 人身保险产品结构分析

人身保险可以分为人寿保险、健康保险和意外伤害保险。2015—2020年,除2020年意外伤害保险保费收入有所减少,2015—2019年的人寿保险、健康保险和意外伤害保险保费收入都呈逐年递增趋势。人寿保险保费收入占人身保险保费收入一直在80%左右,但这一比例呈现逐年下降趋势,健康保险保费收入占比呈逐年上升趋势,意外伤害保险占比变化不规律,有增有减。

总体来看,陕西省人身保险市场正在往更均衡方向发展,虽然人寿保险保费收入依旧占人身保险保费收入近80%的比例,但这一比例正在逐年下降。随着健康保险和意外伤害保险需求不断增加,保险公司将更加重视相关产品的开发,未来人身保险产品结构将由寿险一家独大的局面逐渐过渡到三大险种均衡发展[2]。

2 影响因素分析

2.1 人均地区生产总值

人均地区生产总值是指地区生产总值的绝对值与该年平均人口的比值,是衡量一个地区每个居民对该地区的经济贡献或创造价值的指标 (国家统计局公布概念)。理论上,人均地区生产总值越高,说明该地区的经济发展水平较高,居民的收入水平也相对较高,居民对保险产品的需求也就越大。

2.2 居民消费价格指数

居民消费价格指数反映的是居民家庭一般所购买的消费品和服务项目价格水平变动情况的宏观经济指标。根据马斯洛需求层次理论,居民消费价格指数升高将提高人们的生活成本,人们在生理需求上的花费就会增多,从而相对减少第二层级上对于安全的需求。保险是转移风险、满足人们安全需求重要的金融工具,居民安全需求的相对降低,也会导致保险需求的降低。

2.3 年末常住人口

人身保险是以人的生命、身体和健康作为保险标的的一种保险。人口数量可显著影响人身保险潜在需求,人口总量越大,人身保险的潜在需求就越大。

2.4 社会保障与就业支出

社会保障与就业支出越高,整个社会保障水平也会相对较高,社会动荡和不安定因素就会越少,居民面临的风险会相对减少,对风险转移的意愿也就相对较弱,从而导致保险需求的降低。

2.5 总抚养比

总抚养比也称总负担系数,指人口总体中非劳动年龄人口数与劳动年龄人口数之比 (国家统计局公布概念)。劳动人群作为家庭经济的主要来源,往往面临着更多的风险,对风险转移的愿望也比较迫切。总抚养比越小,说明劳动年龄人口的基数越大,整个社会的保险需求也会相对较大。

3 实证分析

2007—2019年相关指标的时间序列数据是从国家统计局和中国银行保险监督委员会陕西监管局官网整理得到。

3.1 指标选取和模型建立

基于前人相关研究结果、各解释变量显著性以及数据获取难易程度,将保费收入作为被解释变量,人均地区生产总值、居民消费价格指数、年末常住人口、社会保障与就业支出、总抚养比作为解释变量(见表1)。

由于各个指标单位的不一致且数值相差较大,为了提高模型精准度,使用双对数模型建立以下方程:

方程回归结果如下:

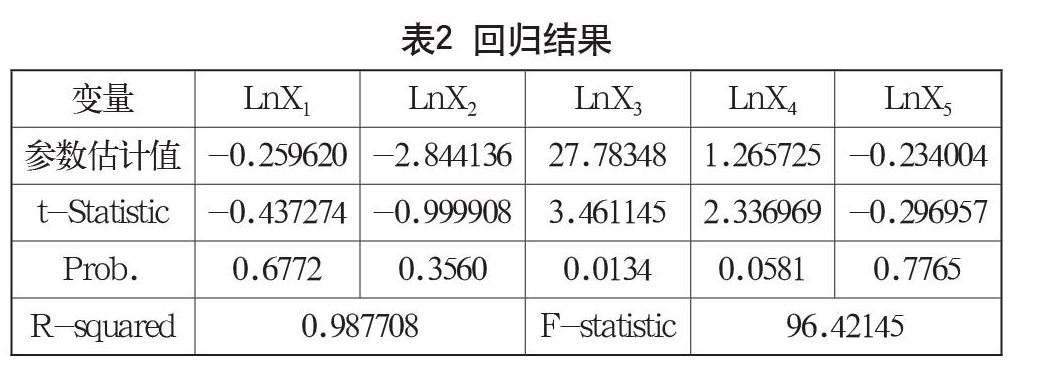

由表2可知:该模型可决系数0.9877很高,且F检验值为96.42145,说明整个方程回归效果显著。但是在5%的置信水平下,LnX1、LnX2、LnX4、LnX5的检验P值都大于0.05,说明解释变量前的参数不显著,而且人均生产总值(X1)和社会保障与就业支出(X4)前的系数符号与预期相反,这说明存在严重的多重共线性(见表2)。

3.2 多重共线性检验

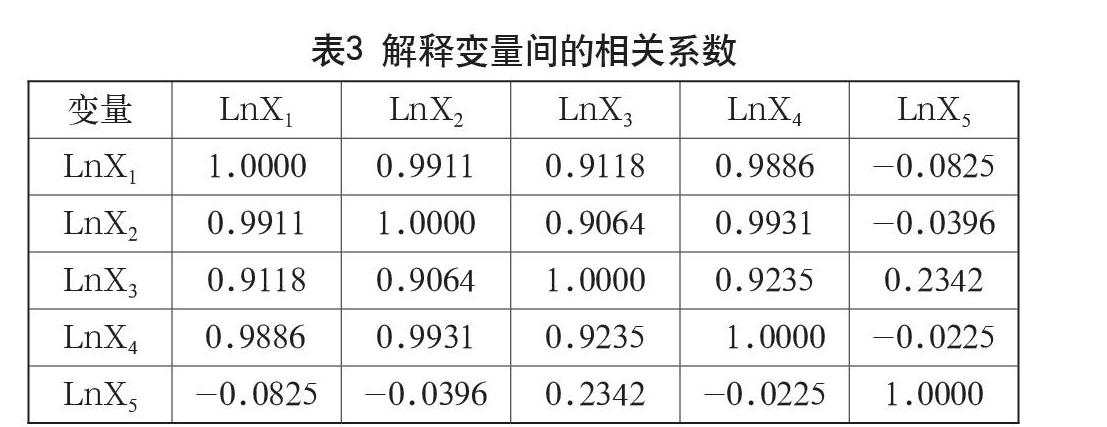

由表3可以看出:部分解释变量相互之间的相关系数较高,确实存在严重的多重共线性。采用逐步回归法进行多重共线性修正,逐步回归结果如表4所示。

由表4逐步回归结果可知,在5%的置信水平下,LnX2、LnX3、LnX4的参数检验P值均小于0.05,说明各解释变量对被解释变量有显著影响;R2=0.983,拟合优度较好,F=178.2334,整个方程检验效果显著,说明取消了多重共线性的影响。

3.3 异方差检验

在Eviews8.0中用怀特(White)检验方法进行异方差检验,输出结果如下:

由表5怀特检验结果可知:,在5%显著水平上,因此接受,即辅助回归式中不存在异方差。

3.4 自相关检验

DW检验计算简单,但在应用时存在一定的局限性,存在两个不能判定的区域,只能适应于一阶自相关,并且对于存在滞后被解释的模型DW检验失效。

拉格朗日乘数(LM)序列相关性检验亦称Breusch-Godfrey BG检验,是迄今为止使用最为广泛、适用面最宽的自相关性检验之一,它不仅适用于回归等式中不存在被解释变量的滞后项的方程,也适用于含有被解释变量的滞后项的动态回归方程,而这一特点正是DW检验法所不具备的[3]。故采用LM检验方法进行自相关的检验。

在5%显著性水平下,,因此接受原假设,不存在二阶自相关。

最终方程如下:

4 结语

通过实证分析得出结论:居民消费价格指数、年末常住人口和社会保障与就业支出对保费收入有显著影响。其中居民消费价格指数与人身保险保费收入呈现负相关关系,年末常住人口与保费收入呈现正相关关系,这与前人研究结果和理论分析一致。

社会保障与就业支出与保费收入呈现正相关关系,这与我们的理论分析不一致。这可能是因为社会保障与就业支出的保障覆盖面广但深度不足,对个人和家庭的针对性差,随着陕西省经济的进一步发展,中高等收入群体不断扩大,居民可支配收入增加,基本社会保障得到满足后,人们对自身和家庭健康安全方面产生了更多的保障需求,反而促进了陕西省人身保险需求的增加。

5 建议

5.1 保持经济平稳增长,合理控制物价水平

随着“一带一路”的深入推进,关中平原城市群、西安都市圈、西咸一体化、西部创新港建设规划的深入实施,陕西省经济发展将步入快车道。改革发展任务更重,风险挑战更多,保持经济平稳增长的同时,合理控制物价水平,既可以促进人民生活质量的提高,也可以进一步释放人们保险需求,从而促进保险业发展,让保险业有更多资金流向国民经济重点领域和关键环节,为畅通国民经济循环、促进经济发展做出更多贡献[4]。

5.2 积极应对人口老龄化,充分释放生育意愿

陜西省十四个五年规划中明确指出:要贯彻落实国家人口发展战略,实现人口与经济社会、资源环境相协调,充分释放生育意愿,引导生育水平保持在合理区间。人是经济发展的主体,也是保险需求的主要来源,只有维持一定数量的人口基数和相对数量的人口增长,保险公司才能有充足的客户群体,才能不断挖掘和满足客户需求,为客户提供更多保障、转移更多风险,从而促进保险业长久发展。

5.3 健全多层次社会保障体系,保险公司积极作为

随着社会保障体系不断完善,虽然居民的保险需求会有所降低,但居民的保险需求逐渐呈现出多样化和个性化的特点,这对保险公司产品开发、设计和销售提出了更高要求。保险公司需积极作为,不断满足和激发人们新的保险需求,从而增加保费收入,实现持续经营。

5.4 加强引导和监管,普及保险知识,提高居民保险意识

基于中国人口基数大、幅员辽阔的国情,社会保障只能广而全,难以做到精而细。政府在不断完善社会保障的同时,也应该推动保险知识的普及,提高居民保险意识,保险意识能够反映人们认知与接纳保险产品的程度,在其他影响因素不变的情况下,人们的保险意识程度越强,对保险的需求就会越高[5]。

监管机构应对保险公司违规和侵害客户利益行为加强监管,同时政府应加强对保险公司的引导,推动保险专业术语大众化,保险合同条款通俗易懂,充分调动保险公司和居民的积极性,共同参与完善个人保障体系和社会保障体系建设。

参考文献

孙祁祥.保险学(第六版)[M].北京:北京大学出版社,2017.

李紅豆.河北省人身保险需求影响因素分析[D].保定:河北大学,2019.

唐勇.金融计量学[M].北京.清华大学出版社,2016:55-56.

刘敬元.“双循环”新格局形成关键时.保险业将肩负更大责任[N].证券时报,2021-03-04(A04).

张娇娇.陕西省保险需求影响因素实证研究[D].西安:西安电子科技大学,2014.

Study on Influencing Factors of Personal Insurance Demand in Shaanxi Province

Shaanxi Institute of International Trade & Commerce

YUE Yongzhi XIAO Dezhao CHEN Jiamei GE Qiming

Abstract: Based on the time series data of life insurance premium income, per capita gross regional product and consumer price index (CPI) in Shaanxi province from 2007 to 2019, this paper studies the influencing factors of life insurance demand in Shaanxi Province. Using Eviews8.0 software to establish a double-log model, through empirical analysis, it is concluded that CPI and premium income is negatively correlated; the permanent resident population at the end of the year is positively correlated with the premium income; social security and employment expenditure are also positively connected with premium income. Finally, a series of specific suggestions are put forward according to the empirical research results.

Keywords: Shaanxi Province; personal insurance demand; influencing factors; double-log model