数字普惠金融视角下商业银行发展农村支付市场的SWOT分析

2021-12-01国青云

国青云

在数字技术支持下,数字普惠金融有效提高了金融服务的可得性,尤其在偏远农村地区,作为普惠金融政策施行的核心区域,其经济环境得到普遍改善。在数字普惠金融的背景下,新兴支付在农村地区开始迅速发展,商业银行的主导地位受到一定程度的威胁。商业银行应当充分认识自身的优势及不足,同时了解在数字普惠金融这一外部环境下的机遇与挑战,通过SWOT分析得出相应的策略措施,积极发展农村支付市场,同时也为数字普惠金融的发展做出相应贡献。

一、SWOT分析

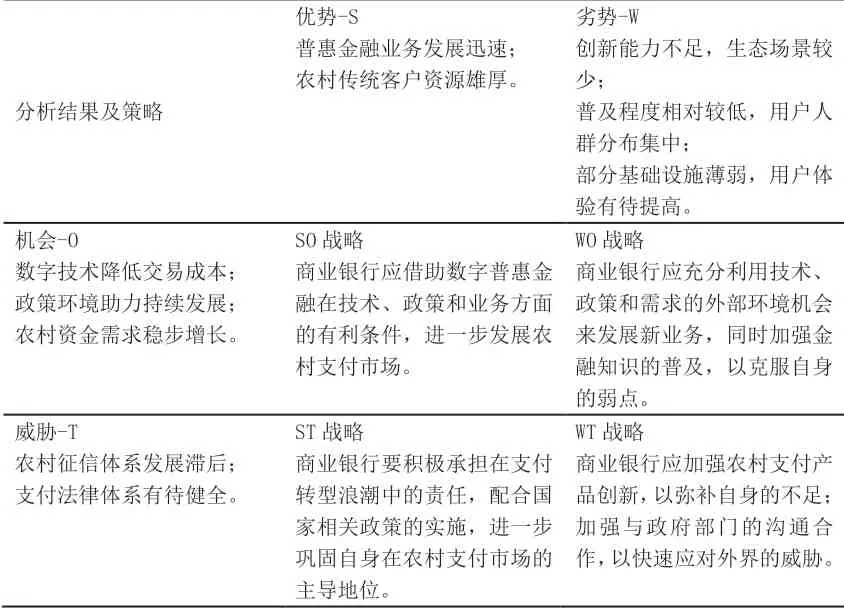

1.优势分析

普惠金融业务发展迅速。近年来,数字普惠金融在农村迅速发展,商业银行作为主要的金融服务主体,普遍设立普惠金融事业部,积极开展农村数字普惠金融业务,如“裕农通”“E融购”“惠农e通”等。

农村传统客户资源雄厚。商业银行在农村支付市场处于主导地位,对农村经济的发展起着重要推动作用。商业银行在农村地区积累了大量的信用卡用户、手机银行用户和网上银行用户,这些农村传统客户对商业银行的认可度普遍较高,对于新型的非银行支付的接受程度较低,因此具有较高的客户价值。

2.劣势分析

创新能力不足,生态场景较少。商业银行的支付产品开发周期较长,不利于其更新换代;相关创新人才的缺乏,对商业银行创新支付产品也产生了一定的阻碍。此外,商业银行缺乏对客户消费模式、消费习惯的研究,对生态场景的运用较少。

普及程度相对较低,用户人群分布集中。在农村地区,基于农村群众的文化水平和年龄特征,了解并愿意使用新兴支付的人数较低,使用人群集中分布在年轻群体。

部分基础设施薄弱,用户体验有待提高。目前,部分偏远地区的移动网络信号较差,影响支付操作;商业银行在农村地区的网点分布并不能完全满足用户的需求,农村用户在支付过程中遇到安全威胁或系统故障时难以及时得到解决。

3.机会分析

数字技术降低交易成本。数字技术的普遍应用降低了商业银行的交易成本:一方面,即使在没有实体网点、ATM机的偏远农村地区,农村客户也可以通过网上银行、手机银行等途径获取金融服务;另一方面,商业银行能够运用数字技术对客户的交易数据、信息、信用历史等进行分析,从而准确判断客户的还款能力,有效提高银行的风险识别能力。

政策环境助力持续发展。国家对于数字普惠金融和农村支付市场的发展均提供了良好的政策环境,如2018年中央一号文件将农村作为普惠金融的核心区域,对推动农村支付市场发展提供了财政、税收等政策支持。

农村资金需求稳步增长。在乡村振兴等国家战略的支持下,农村城镇化步伐加快,农村资金需求量稳步增长。农村居民消费也逐渐由基本日常消费转变为休闲娱乐、高端教育等新兴消费,农村支付业务规模也将随之进一步扩大。

4.威胁分析

农村征信体系发展滞后。目前,我国主要从银行等金融机构获取农村征信体系所需数据,覆盖面、时效性等急需进一步发展。

支付法律体系有待健全。目前,我国缺乏专门针对农村支付的相关法律法规,如准入退出机制、安全保护机制等。

二、战略选择

1. SWOT矩阵分析

表1 SWOT矩阵分析

2. SWOT战略选择

通过SWOT分析,分别得到SO、WO、ST、WT四种战略。在这四种战略中,商业银行利用数字普惠金融带来的发展机会,能够有效弥补自身的不足,这将有力推动其发展农村支付市场。因此,应把WO战略作为最核心的首要战略,商业银行应积极利用良好的外部条件,从弥补自身的不足开始,创新农村支付业务,完善基础设施,提高用户体验感。

三、商业银行发展农村支付市场的对策建议

1.加强农村支付产品创新

在数字普惠金融助力下,商业银行应充分利用数字技术创新农村支付产品。一是引进新兴技术,商业银行应使用人脸识别等生物识别技术,使得支付过程更加便捷、安全,提高用户体验感;二是优化组织架构,商业银行应采用国外银行的扁平化组织架构,从而促进农村支付产品的创新,提高支付市场服务效率;三是重视对创新人才的培养,商业银行要加强对员工的培训,鼓励其积极学习数字技术,培养专业创新思维,不断创新支付产品及服务。

2.加大新兴支付宣传力度

商业银行要在农村地区加大对新兴支付的宣传力度,以吸引更多的农村客户。一是要充分了解当地情况,采取符合农村地区的宣传方式,如开展支付送礼品的方式,让更多农民积极了解新兴支付的优势;二是对于偏远农村地区,当地农民较难接受新兴支付,商业银行要积极寻求乡镇政府等机构的帮助,在政府工作人员的陪同下,深入偏远农村地区,以动画或现场演示等方式介绍新兴支付业务的操作流程,并安排银行员工进行现场指导。

3.丰富乡村助农服务网点

在数字普惠金融背景下,农村城镇化步伐加快,农村资金需求量稳步增长,商业银行应不断丰富乡村助农服务网点,完善相关配套设施,拓展助农服务支付业务。一是完善相应的配套设施,采取多样化的授信方式,将单笔授信与批量授信相结合,对符合条件的农户进行批量授信,抢占农村支付市场;二是在完善配套设施的基础上,增加助农服务网点,充分发挥与农村客户面对面交流的优势,了解客户需求,从传统的支付业务咨询等基础服务转变为收集征信数据、拓展新兴支付业务的综合性服务,以更好地增强客户黏性。