巴菲特指标的修正及在A股投资中的运用

2021-12-01陈立张凯

陈立 张凯

(1.中国纺织信息中心,北京 100020)

(2.中国投融资担保股份有限公司,北京 100048)

一、引言

在这篇文章中,巴菲特认为,股票市场的非理性是周期性爆发的,投资者要想取得良好的投资业绩,需要学会应对股票市场的非理性。定量分析是应对股票市场非理性的一种重要方法,可以让投资者避免陷入群体性疯狂。

巴菲特在文中介绍了一个股票市场定量分析指标-“上市公司总市值/GNP”。巴菲特认为该指标有一定的局限性,但它却可能是任何时候衡量股票市场估值的最佳单一指标。通过分析80多年来该指标的变化情况,巴菲特指出,该指标在70%或80%附近时,投资者买入股票,将会获得不错的汇报;但如果这个指标接近200%,就像1999年和2000年一段时间内的情况,那你就是在玩火。

此后,上市公司总市值/GNP,被市场普遍称之为“巴菲特指标”。该指标在美股投资机会和风险评估中,体现出较好的效果。2000年3月7日由互联网科技泡沫破灭引发的美股大幅调整,最终于2002年10月8日结束,期间跌幅达到78%,当时巴菲特指标跌至75%左右,随后纳斯达克指数上涨幅度超过150%。2007年10月开始的全球金融危机,于2009年3月结束,期间跌幅达到52%,当时巴菲特指标跌至55%左右,随后美国股市开始了超过10年的长牛之路一直至今。

因此,结合巴菲特的论述以及该指标在美股周期性波动中的表现,一般而言,巴菲特指标跌至到50%左右,美股投资有望获得高额回报;巴菲特指标跌至(70%,80%)区间时,美股投资有望获得不错的回报;巴菲特指标上升至150%附近时,美股投资存在较大的风险;巴菲特指标上升至200%附近时,美股投资面临很大的风险。

那么,巴菲特指标应该如何运用到A股市场的机会和风险评估中,本文将就此进行相关论述。

二、巴菲特指标在A股市场的实证研究

(一)研究目标

研究的目标是,将巴菲特指标运用到A股市场机会和风险的评估中,即结合A股市场历史上的周期性波动,找出该指标分别在哪些取值范围内,代表着股市存在较大机会或较大的风险。

(二)巴菲特指标的数据选取与修正

1.上市公司总市值

本文提出,在进行直流潮流的控制器的设计时,可以设计为3种形式,分别是可变串联电阻器、直流变压器以及串联电压源。为了更加灵活地分配和调度直流电网线之间的直流潮流,从自由度的层面优化直流潮流的控制效果,首先需要分析的是影响直流潮流分布的关键因素,根据理论方法设计出一种基于双有源桥拓扑的线间直流潮流控制器。

上市公司总市值的数据,选取来自WIND统计的市场规模数据。WIND统计的市场规模数据,不仅包含了A股市值、B股市值,也包含了一些A+H股上市的上市公司的港股市值。

2.国民生产总值(GNP)

国民生产总值(GNP),是指由一国国民所拥有的生产要素,在一定时间内生产并销售的最终产品和服务的价值总和。

与常用的国内生产总值(GDP)相比,两者都是目前国际上通行的用来衡量国家宏观经济发展水平的统计指标。主要区别在于,GDP是根据属地原则来衡量一国财富的,而GNP则是根据属人原则来衡量一国财富的。

在我国,目前GNP和GDP的数值差距不大。按照世界银行公开的信息,2018年中国的GDP约为13.608万亿美元,GNP约为13.557万亿美元,GNP约为GDP的99.6%;2019年中国的GDP约为14.343万亿美元,中国的GNP约为14.308万亿美元,GNP约为GDP的99.8%。

3.巴菲特指标的修正

由于国家统计局从2007年之后不再公布GNP数据,考虑到目前我国GDP与GNP的数值很接近,因此,在将巴菲特指标运用到A股市场评估时,可以用GDP代替GNP,修正后的巴菲特指标如下:

巴菲特指标=上市公司总市值/GDP。

(三)时间序列数据的选取

本文选取的时间序列数据起始点:2007年。2005年4月29日,中国证监会启动了股权分置改革,通过非流通股股东和流通股股东之间的利益平衡和协商机制,消除A股市场股份转让的制度性差异。截至2006年12月31日,沪深两市共有1269家公司完成了股改或进入股改程序,市值占比为97%,家数占比为88%。考虑到这一重大改革对股票市场具有深远的影响,因此时间序列数据的选取从2007年开始较为合适。

(四)实证结果

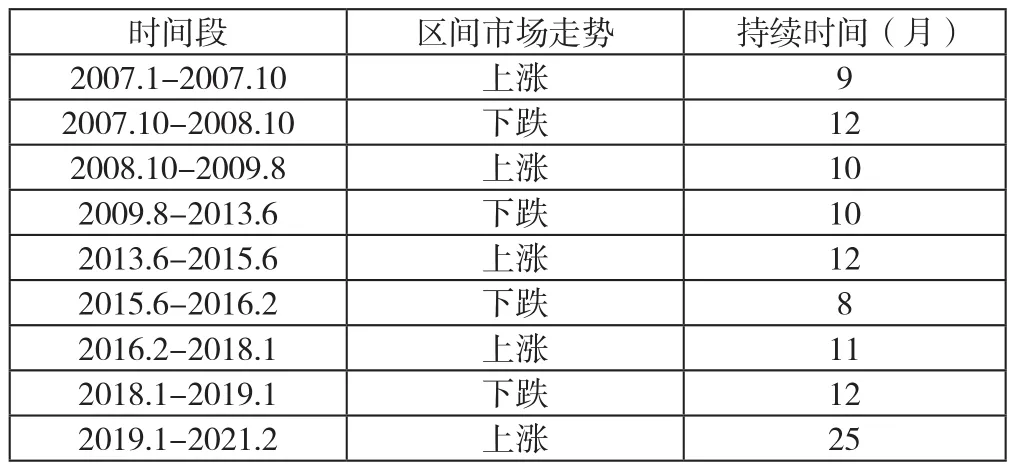

1.2007年以来国内股票市场周期

结合国内股票市场的走势来看,以月度数据来看,2007年至今,股票市场主要的涨跌阶段如下表1所示。

表1 2007年以来A股市场周期表

2.巴菲特指标的实证结果

2007年以来,每个年度内巴菲特指标的极大值与极小值数据如下表所示。考虑到,股票市场的上涨阶段和下跌阶段经常会跨越年度,因此结合前述“2007年以来国内股票市场周期”部分的内容,选出每一段上涨(下跌)行情的高点和低点所处时间点上的巴菲特指标数值(已在表中加粗),会更有参考意义。具体请见下表2。

表2 巴菲特指标的实证结果

备注:2021年的GDP数据为预测数据,2021年以来国际货币基金组织(IMF)、中国科学院预测科学研究中心、中国宏观经济研究院课题组等机构预测中国2021年GDP增速大概率在8%以上,因此上表在2020年GDP基础上,以8%的增速测算得出了2021年GDP的预测值。

从上表可以看出,巴菲特指标跌至到(40%,50%)区间时,A股投资有望获得高额回报;巴菲特指标跌至60%左右,A股投资有望获得不错的回报;巴菲特指标上升至(70%,90%)区间时,A股投资存在较大的风险;巴菲特指标超过100%时,A股投资面临很大的风险。

目前巴菲特指标超过了80%,因此A股投资进入需要更加重视风险的阶段。

三、结论

修正后的巴菲特指标,在A股的阶段性顶部和底部位置的数值,具有较强的规律性。因此,在A股投资机会和风险评估中,该指标可以提供较好的参考。

从取值范围看,修正后的巴菲特指标,与巴菲特指标在美国的运用既有相似之处也有区别。在A股大底部时,修正后的巴菲特指标一般在(40%,50%)区间;而在美股大底部时,巴菲特指标一般在50%左右,两者取值范围比较接近。在A股大顶部时,修正后的巴菲特指标一般会超过100%;而在美股大顶部时,巴菲特指标上升至200%附近时,两者差异较大,这与美元作为世界货币以及美国资本市场的开放度有关系。

将巴菲特指标与利率走势等其他变量结合起来,一起用于A股投资机会和风险评估,可能会有更好的效果。利率走势是影响股票市场走势最重要的变量,利率的微小变化会改变包括股票在内的所有金融资产的价值。国内经济走势以及企业盈利的变化也是影响股票市场走势的重要变量。此外,居民储蓄资金入市、外资流入、融资融券交易、投机交易等也会影响到股票市场的走势。

因此,在对股票市场进行评估时,以巴菲特指标为核心观测指标,同时综合考虑利率等其他变量的变化情况,能够为A股投资的机会和风险评估提供更好的参考。