基于Fama-French三因素模型对A股造纸企业的实证检验

2021-11-28边超越茹浩洋

边超越 茹浩洋

作者简介:边超越(1996— ),女,汉族,黑龙江哈尔滨人,硕士在读。主要研究方向:科技金融。

摘 要:Fama-French三因素模型的应用在我国实证分析中较为普遍,但对于造纸行业的分析较为匮乏。因此取国内A股市场中16家造纸行业内的上市公司作为分析对象,利用Fama-French 三因模型对选取的16家上市造纸企业2015年1月到2018年11月的月度收益率进行实证分析。实证结论如下:数据提取后以Fama-French三因子模型分为四组,其β值结果接近于1,均为显著,可以说造纸行业的走势与我国的大盘走势呈正相关。其次,在我国的上市造纸行业股中,风险溢价最高的是规模小且账面市值比较高的企业,SH型企业是造纸行业中最好的投资对象。

关键词:Fama-French三因素模型因子模型;造纸行业;账面市值比

在过往金融学科的研究中,对于资本资产定价模型的探讨从未停止,可以说是金融学科中较为经典的问题。20世纪末,对资产定价模型的的探讨达到了顶峰:马科维兹和威廉夏普先后提出了组合投资理论与资本资产定价模型理论。资本资产定价模型理论认为一项资产的预期收益与该资产的风险因素β值之间由正相关关系。从因子理论来说,资本资产定价模型本身是一个单因子模型。资本资产定价模型被提出后风靡一时,但学术总是在怀疑中进步的。学者斯帝芬罗斯就该理论提出了不同的见解,并基于对该理论的怀疑提出了套利定价模型理论。在套利定价模型中,资本资产的收益率或者说风险溢价,是由诸多因素综合作用的结果,例如GDP的增减、通货膨胀水平的高低。简言之,资本资产定价模型是单因子的,也就是说套利定价模型是多因子的。二者的另一个主要区别是前提假设:资本资产定价模型的假设是沿用马科维茨理论的,即最优投资组合与市场的均衡,而套利定价模型是从因子模型与市场无套利出发。但套利定价模型的一个很大的缺陷就是它的因子没有被确定。罗斯只是认为期望风险溢价与多个因素都有关,但是他却没有说出具体是哪些因素。这一缺点很大程度上限制了套利定价模型在估值中的的实际应用。多因子定价模型是资本资产定价模型与套利定价模型之后的延伸,是指套利定价模型后有具体因子出现的定价模型。

在罗斯的套利定价理论出现后,一些学者发现某些公司自身特征也可以一定程度上解释股票收益率。致力于解释这一现象的Fama和French在1993年发现了三个因素对股票收益有显著的影响,分别是市场超额收益率、公司规模和賬面市值比。在此基础上,建立了根据这三个因素解释回报率的模型,即Fama-French 三因子模型。具体的三个因子分别为:规模因子、小市值与大市值股票收益率的差;账面市值比因子,高账面市值比的与低账面市值比的股票组合收益率之差;市场因子Rm-Rf。“Fama和French在1992年提出的Fama-French三因子模型被学界和实务界广泛接受,具有较大影响力。”[1]由于三因子模型的提出基本上抛弃了理论,而是用统计学的手段来找出了三个因子,一时间很多学者都开始寻找因子。[2]

一、Fama-French三因素模型理论

在1993年Fama与French的实证研究中,他们没有假设有关理性投资者的问题,也没有假设市场中不存在套利的机会和多因子,而是采取了完全不同的方式来解释期望收益率。基于两个被大家发现的定价现象:一个是市值较小的股票其收益率更好,另一个是市净率较低的股票其收益率更高,Fama和French通过公司金融的数据分组进行回归分析得出结论,规模因子和账面市场价值比因子对公司股票的平均收益率具有解释能力。Fama-French三因素模型公式:

其中,E(Rit)代表资产i在t时的收益率,Rf代表无风险收益率; E[Rmt]代表在t时的市场收益率;[E(Rmt-Rf)]表代表风险溢价;SMBt代表t时的市值因子的分组收益率,HMLt为t时的账面市值比因子的分组组合收益率。βi 、si和hi分别代表各个因子的系数。三因素模型的贡献在于,资本资产定价模型把收益单纯的归为市场变化这一个因子引起的,套利定价模型把收益归因在不同的因子上面,Fama-French三因子模型做到了确认具体的因子,因此可以更好的解释影响收益的因素,推动了资本资产定价模型的发展。

二、数据选取和因子构建

(一)数据选取

为了分析在 A 股市场中造纸行业的效应影响以及为回归分析提供充足数据,本文选取具有代表性的16只A股上市公司,具体股票见表1。

为保证数据样本充分有效以及结果的显著性,本文选取时间跨度为5年的月数据样本区间,即2015年1月至2020年11月,因此共16组股票数据,每只股票有71个月数据。其中,无风险收益率为一年期定期存款利率,取自wind数据库。在样本期间内,无风险收益率总体变化趋势总体为先增再减,从2015年年中的1.78%上调为2017年年末的3.80%,后下调到2020年年中1.14%。本文的样本股票市值为月个股流通市值,样本市值直接取用wind数据库月数据。账面市值比取wind数据库中的样本股市净率的倒数作为账面市值比。

(二)因子构建

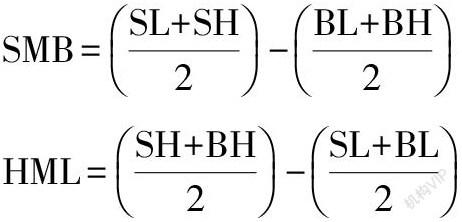

本文采用Fama和French三因子论证中采用的构造方法,以检验模型的稳健。首先,根据样本股票的每年期末总市值进行排序。按照公司的市值与帐面市值比的大小形成2×2个组合,分别为SL,SH,BL和BH。其中S代表小市值,B大市值,H代表高账面市值比,L代表低账面市值比。本次样本选区期限为五年,所以共有20组分组数据。因子构建方法遵循Fama和French三因子模型论证中小规模市值减大规模市值,高账面市值比减低账面市值比的方法,表达公式如下:

三、实证检验与回归结果

(一)数据分析

1.收益率的描述性统计

按照三因素模型分组后,通过算数加权法计算总市值,可以得出每组组合的周收益率。对SL、SH、BH和BL四组的月收益率进行描述性统计,结果如表2所示。

描述性结果显示,首先,四个分组的月收益率平均值都大于0,说明所选五年样本期内投资造纸行业是盈利的。其次,SL组合的标准差大于SH组合,BL组合的标准差大于BH组合,说明投资小账面市值比造纸行业股的风险要高于投资大账面市值比造纸行业股。其中,BL组合的收益率均值在四个组合中最大,SL组合紧跟其后,两组的标准差也靠前,体现了投资中风险越高收益越高的特点和规模效应的合理性。

2.数据平稳性检验

由于经济数据不稳定的情况较多,因此要先对数据进行数据的平稳性检验。本文选择ADF检验法对选取的时间序列数据进行平稳性检验,通过对四组月收益率数据进行单位根检验得到表3。

由上表可见,分组SL、SH、BL和BH时间序列数据ADF检验的t统计量分别为-5.112、-5.0440、-4.8580和-4.8390,p值均为0.000,因此可以拒绝原假设,所选样本数据平稳,可进行下一步的回归实证。

(二)回归结果及分析

根据Fama-French三因子模型对造纸行业所选样本进行回归,结果如表4所示,其中SMB代表规模大小因素的变量,参数为a;账面市值比因素的变量是HML,参数为b。MKT、SMB和HML因子的系数较为显著有效,表示三个因子与四个组合的风险报酬的线性关系存在,Fama-French 三因子模型能较好地解释收益率的波动。回归结果显示,所有类型组合的市场因子参数均大于0,且数值相似,这一结果恰好说明了造纸行业具有周期性,且与大盘走势相似。

首先根据回归结果显示,SL分组与SH分组的SMB因子系数a分别为1.0163和1.2558,数值均大于0即存在正相关关系;BL分组与BH分组的SMB因子系数a分别为0.2558和0.0163,数值均大于0,呈现正相关关系,但数值较小。结果说明在A股造纸行业中,规模大会降低风险报酬率,规模小会提高风险报酬率。

其次,SL、SH、BL和BH分组在回归结果中的HML因子系数也较为显著。SH分组的账面市值比系数b为-0.2409,BH分组的账面市值比系数b为-1.0293,组合收益率与HML因子负相关,SL分组和BL分组的HML系数b分别为-2.0293和-1.2409,均小于高账面市值比因子分组的HML系数,即账面市值比因子HML值越高,股票或组合的风险报酬也就越高。也可以说,造纸行业中账面市值比因子HML值高的优质股票具有投资潜力,预期收益率高于其他股票。

最后,从回歸结果的拟合优度指标来看,各个组合的R2和校正R2均大于0.95,接近1,拟合度表现较好,所建立的模型具有一定的解释能力:市值、风险溢价以及账面价值比三个因子都是收益波动的重要解释变量。

四、结语

目前,我国有关的实证研究多以使用资本资产定价模型为主,且基本针对整体的股票市场,而对于具体行业的研究较少。中国金融市场发展起步较晚,发展特点和市场条件不同于欧美股票市场,影响证券收益率的原因复杂繁多,因此仅用系统性风险来解释股票收益率是不够的,检验收益率的方法还需要进一步优化。

参考文献:

[1]郭柱希.Fama-French三因子模型和五因子模型对A股钢铁企业的实证检验[J].河北企业,2019(06):33-36.

[2]朱明.基于Fama-French三因素模型的我国上市银行股实证检验[J].河北金融,2019(05):17-21+57.

[3]李博文.对Fama-French三因子模型的改进及在中国上证A股市场的适用性研究[D].山东大学,2017.

[4]勾东宁,王维佳.基于Fama-French三因子模型对我国上市银行股的实证检验[J].统计与决策,2016(21):158-161.

[5]李志冰,杨光艺,冯永昌,景亮.Fama-French五因子模型在中国股票市场的实证检验[J].金融研究,2017(06):191-206.

[6]张静.基于 Fama-French 三因子模型的股票收益率实证研究[D].对外经济贸易大学,2018.