数字普惠金融发展对我国银行业竞争的影响

2021-11-20宋俊

宋俊

摘 要:随着数字普惠金融的高速发展,金融业逐渐衍生出新金融服务模式,对银行业竞争格局产生了深远的影响。利用2011—2017年31个省的银行分支机构数据和北京大学数字普惠金融研究所的分省份数字普惠金融指数进行研究,考察数字普惠金融发展对银行业竞争产生的影响。实证结果显示,数字普惠金融发展显著提高了银行业的竞争程度,在控制内生性和变量测量误差后,结果仍然成立。基于研究结论,对于如何进一步利用好数字普惠金融优势,充分发挥其作用提出相关建议。

关键词:数字普惠金融;银行业竞争;影响;实证研究

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2021)28-0070-03

引言

金融科技的核心作用在现代金融业日益凸显,推动着经济发展进入了一个全新的时代。然而金融排斥问题却仍然存在于各个国家,特别是低收入人群、贫困地区仍无法享受金融服务。为扩大金融包容性,提高金融服务可得性,联合国于2005年提出了普惠金融这一概念。普惠金融,简言之,就是以大众群体为主要服务对象,并且以大众可接受的合理价格为基础提供最有效的金融服务。

将数字技术合理运用到普惠金融发展工作中,能够推动加快普惠金融体系的建设。据此,“数字普惠金融”这一新概念便应运而生。数字普惠金融不仅将金融与科技相融合,同时也将互联网金融等新兴领域涵盖其中。银行业在发展普惠金融业务中,利用其低成本、方便快捷、可共享的特点,能够惠及小微、民营企业,解决更多的“长尾客户”问题。但是传统银行业业务也因此受到了冲击,银行业竞争度随之增加。

一、相关文献综述

数字金融以互联网发展为纽带,打破了传统金融发展的空间局限性,进而带领其迈向新兴数字金融时代。我国的数字金融正处于高速发展时期,尚未形成成熟的发展模式,其对银行行为、竞争、风险等造成的影响仍需进一步研究检验。现阶段,结合数字普惠金融与银行业竞争进行的研究仍鲜见文献,而将数字普惠金融与银行相结合的研究主要有以下两类。

第一类研究主要侧重于数字普惠金融对银行带来的宏观影响。有学者认为,中国存款利率市场化进程在一定程度上受到了由数字普惠金融带来的冲击,进而对银行利润造成了影响(戴国强,2014)。郑志来(2015)進一步指出,数字普惠金融不仅对银行负债端有影响,同时对于银行存款业务也存在挤压效应。战明华等(2018)从第三方支付模式出发,通过构建一般均衡模型,实证检验了数字金融对货币政策银行信贷渠道的冲击,研究发现,互联网金融通过增加非准备金的理财产品,进一步削弱了货币政策的效果。

第二类研究主要侧重于数字普惠金融对银行经营带来的微观影响。银行业的公平性能够依靠金融工具手段来保证,互联网技术能够提供便捷的金融服务并及时地将资料信息反馈给客户。Eisenmann(2006)提出,普惠金融最典型的特点就是金融包容性,其在服务大众过程中提供的个性化服务可以激发长尾客户的潜在实力。陈丹、李华(2018)进一步指出,信用优势在银行业竞争中发挥着主导作用,利用数字金融的高效率性能可帮助商业银行获得客户的信任,进而有效地提升客户的市场份额。同时,运用数字普惠金融使得银行经营成本方面占据优势,云计算与大数据技术可以降低银行运营过程中的风险(杨铮,2019)。综上所述,现有文献主要研究都集中于数字普惠金融发展对于银行发展的价值和意义,尚未从中观层面上系统地研究数字普惠金融对于银行业竞争的影响。基于此,本文利用省级数字普惠金融发展指数,并结合数字金融自身特点,分析研究对其银行业竞争产生的影响,以及该影响在不同地区银行竞争中的异质性表现。

二、研究设计

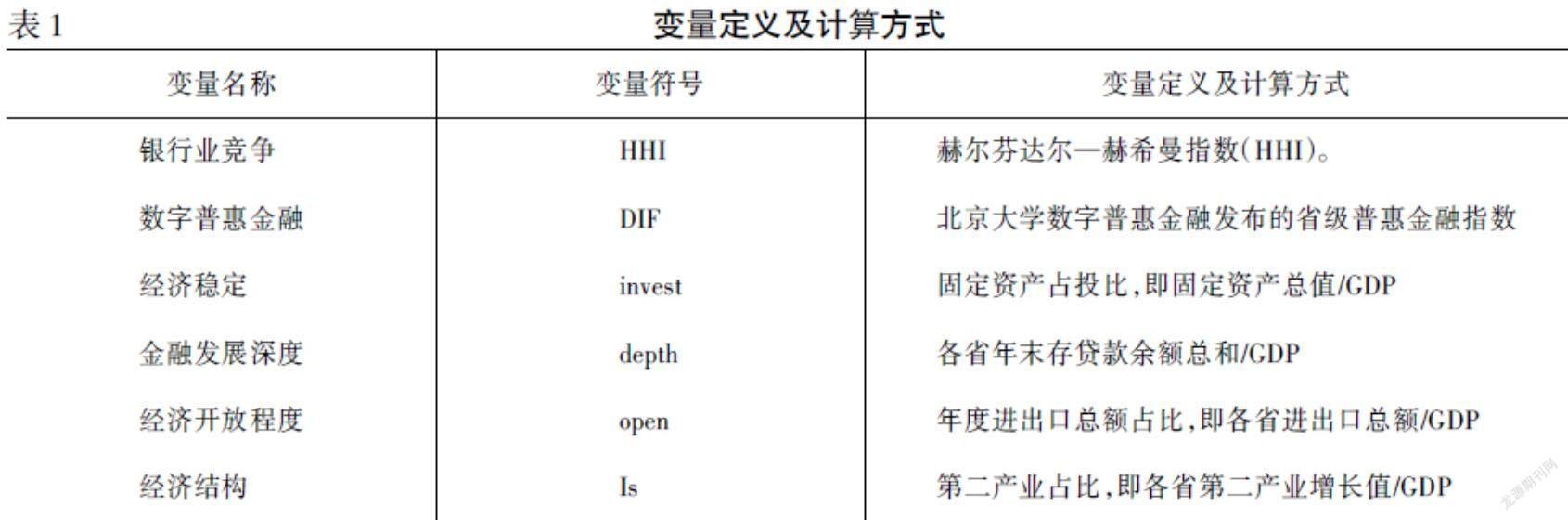

1.被解释变量:银行业竞争。借鉴已有文献,本文利用各个银行在各个省份各个年度所设立的分支机构数量,来构建各个省银行业的HHI指数,即采用银行业集中度指标来衡量银行竞争水平。HHI指数具体计算方法如下:

HHI=∑■■■2=∑■■(Sn)2

其中,Branchn表示地区各类银行分支机构数量总和,Branches_total表示地区全部银行分支机构数量总和,Sn为每一类银行分支机构数量总和在地区银行业机构数量总和中的占比。银行业竞争HHI指标为负向,即银行竞争的程度随HHI值的升高而降低,且该指标的取值范围为(0,1)。

2.解释变量:数字普惠金融(DIF)。本文选取《北京大学数字普惠金融指数》报告中省级数字普惠金融指数作为主要解释变量。

3.控制变量。一是经济稳定(Invest)。由于国内生产总值无法完全衡量国家经济稳定与增长情况,故本文将国内生产总值与固定资产投资数据相结合加以分析。以固定资产与国内生产总值的比值,即固定资产投占比作为衡量指标,该指标可以反映出地区经济发展的水平。二是金融发展深度(depth)。金融发展深度作为衡量地区金融业总体发展水平的指标,能够反映在经济发展进程中,一个地区不断加强和深化经济金融化的过程。在推动金融业发展的进程中,银行的发展与之密切相关。三是经济开放程度(open)。地区经济开放程度可以以扩大金融市场的规模为桥梁,从而达到降低银行业集中度的目的。四是经济结构(Is)。我国非国有中小企业数量日益增多,对能够为其提供融资服务对中小型银行的需求也随之增加。基于此,我国大银行市场的份额整体呈下降趋势,我国商业银行逐渐打破了垄断状态,集中度逐渐降低。

根据上述对各变量的选择以及本文所要探究的问题,本文的基本模型为:

HHIit=α1*DIFit+∑■■αn*Controlnit+?着it

其中,解释变量为数字普惠金融DIF,α1刻画了数字普惠金融指标对银行业竞争度的影响;Controln为各控制变量,αn则为相应控制变量对银行业竞争的影响;?着为随机干扰项。

三、实证结果分析

本文实证检验部分所使用的数据来源于《中国统计年鉴》《国泰安数据库》《中国人民银行数据库》及北京大学数字金融研究中心发布的中国数字普惠金融指数。

表2分别报告了普惠金融发展对银行业竞争的模型回归结果。实证结果为普惠金融指数与银行业竞争度显著负相关。以第一列为例分析,数字普惠金融指数的回归系数为-0.0005,且在1%的水平下显著。银行业竞争HHI指数均值为0.3122,就经济意义而言,如果地区的普惠金融发展水平每提高1%,那么该地区银行的银行竞争度平均会降低约0.0001(即0.0005×0.3122≈0.0001)。其中可能的原因是普惠金融发展利用新兴数字技术,使得原有的信息不对称问题得以缓解,帮助中小型银行拓宽了客户渠道。中小型银行的市场份额逐步上升,从而降低了整个银行业的集中度。

该列回归结果中,经济开放程度的系数为负,且显著性水平达到1%,表明经济开放程度在一定程度上对银行集中度产生影响,地区提高经济开放程度为推动其金融市场规模扩大提供了背景环境,整个经济市场呈现竞争主体多元化的趋势。金融发展深度与经济结构指标的回归系数分别为0.0197和-0.2403,且显著性水平均达到1%。现阶段,我国数字普惠金融已经结束了粗放型的“圈地”时期,面对新兴数字阶段,大力深化拓展数字金融是我国步入新时代的目标,数字金融覆盖广度与数字金融使用深度无疑是整体提升数字普惠金融发展水平的驱动力。

四、结论与建议

数字普惠金融作为一股新兴力量,推动我国金融业发展进入了一个全新的时代。数字普惠金融具有极具金融包容性的特征,在提高金融人员参与度方面做出了重要贡献,同时对于银行业竞争发展而言,这既是一种机遇也是一种挑战。基于这样的背景,研究数字普惠金融对银行业竞争的影响具有重要的意义。本文利用2011—2017年各省银行分支机构数量与北京大学数字研究中心构建的省级层面数字普惠金融指数,考察数字普惠金融对银行业竞争的影响。结果表明,数字普惠金融发展能够显著降低银行业集中度,从而促进银行业竞争。

基于以上研究结论,本文提出以下建议。

第一,数字普惠金融与传统银行业务合作发展。在大力发展新兴金融产业的时代,传统银行业务无疑受到了重大的冲击,两者存在一定的竞争关系。银行具有稳定优质的资源,在客户服务方面有足够的经验,而数字金融业务便捷高效,获取资源能力强。如果将两者从竞争关系转变为合作关系,为广大客户群体提供“线上线下”双服务,就能够进一步提高客户对服务的满意度。此外,银行“扬长避短”并吸收数字金融的优势,可以降低交易成本,提高其风险控制能力及银行数字化升级转型的速度。

第二,各商业银行应积极深化改革,维持商业银行主导地位。数字金融发展为银行竞争度的提高发挥了促进作用,同时对商业银行造成了竞争的压力。为维持我国银行业的主导地位,商业银行应积极主动地采取措施。在服务方面,应当重视客户体验,以客户为中心,提供个性化服务;在人才培养方面,应引进全面型人才。在新金融时代背景下,如果商业银行仅仅引进拥有金融知识的专业人才,远远无法满足其自身发展的需求。商业银行需要引进金融专业背景下、精通互联网知识的复合型人才,这样能够使商业银行在适应数字时代的同时科学持续地发展。在创新发展方面,商业银行应加大业务与产品创新力度。创新是引领发展的第一动力,加强创新能够提高商业银行的竞争力水平。

参考文献:

[1] 黄余送.我国数字普惠金融的实践探索[J].清华金融评论,2016,(12):37-40.

[2] 王达.论全球金融科技创新的竞争格局与中国创新战略[J].国际金融研究,2018,(12):10-20.

[3] 李春涛,闫续文,宋敏,杨威.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020,(1):81-98.

[4] 姜付秀,蔡文婧,蔡欣妮,李行天.银行竞争的微观效应:来自融资约束的经验证据[J].经济研究,2019,(6):72-88.

[5] 王瑶佩,郭峰.区域数字金融发展与农户数字金融参与:渠道机制与异质性[J].金融经济学研究,2019,(2):84-95.

[6] 邱晗,黄益平,纪洋.金融科技对传统银行行为的影响——基于互联网理财的视角[J].金融研究,2018,(11):17-29.

The Impact of the Development of Digital Financial Inclusion on the Competition of my Countrys Banking Industry

SONG Jun

(Zhejiang Sci-Tech University,Hangzhou 310018,China)

Abstract:With the rapid development of digital financial inclusion,the financial industry gradually derives new financial service models,which have a profound impact on the competitive landscape of the banking industry.Using the data of bank branches in 31 provinces from 2011 to 2017 and the provincial digital financial inclusion index of the Institute of Digital Financial Inclusion of Peking University,we can examine the impact of the development of digital financial inclusion on the competition in the banking industry.The empirical results show that the development of digital financial inclusion has significantly increased the degree of competition in the banking industry.After controlling the endogenity and variable measurement errors,the results are still valid.Based on the research conclusions,suggestions can be made on how to further utilize the advantages of digital financial inclusion and give full play to its role in providing services.

Key words:digital financial inclusion;banking competition;influence;empirical research

[責任编辑 辰 敏]