地产大变局

2021-11-19张奕

张奕

进入2021年以来,中资房企债券违约事件频发,越来越多千亿房企爆雷,甚至蔓延至头部房企,引发了监管与市场的高度关注。

10月26日,发改委外资司会同外汇局资本司召开部分重点行业企业外债座谈会,指出将继续在外债备案登记、资金出境等方面满足企业合理合规的外债置换和偿付需求。同时,要求企业不断优化外债结构,严格按照批准用途使用外债募集资金,积极主动做好境外债券本息兑付准备。

市场对上述会议的解读主要有两点:一是摸清内地房企美元债的真实情况,给予部分企业一些支持;其次是对于部分企图躺平、蒙混过关的房企进行惩戒,底线是不能逃废债。

在该座谈会召开的一周前,国际评级机构穆迪在两天内下调了近20家房企的信用评级或展望,进一步加剧了市场对中资房企债券违约的恐慌,同时对相关房企的存量债以及房企的信用债市场、企业融资造成较大负面影响,如债券价格下跌、融资成本走高甚至再融资受阻等。这对房企的流动性无疑是雪上加霜。

在内地房企信用风险骤然升高之际,高层及相关金融机构也密集发声,对当前的房企债务违约风波定调,给市场一颗“定心丸”。

10月20日,国务院高层在为“2021金融街论坛年会”致辞时提到,目前房地产市场出现了个别问题,但风险总体可控,合理的资金需求正在得到满足,房地产市场健康发展的整体态势不会改变。

同日,中国人民银行主管领导在G30国际银行业研讨会上表示,恒大集团的风险是个案风险,其负债约3000亿美元,其中有三分之一是金融负债,债权人分散,还有抵押物,总体上对金融行业的外溢性可控。

在中国房地产高歌猛进的20年里,中资房企出现如此大的信用危机尚属首次。这与行业发展、经济发展的周期有关,也与监管对风险的预判和提前干预有关。回顾2021年部分房企债券违约事件,后者必定成为重要的注脚。

为何违约频发

房地产与金融业深度关联。目前,我国房地产相关贷款占银行业贷款的39%,还有大量债券、股本、信托等资金进入房地产行业。

房地产是现阶段我国金融风险方面最大的“灰犀牛”。

当前房企的负债规模高企,情况不容乐观。从房企层面看,2020年表内负债规模超万亿的房企有中国恒大、碧桂园、万科、绿地控股四家,保利发展、融创中国也超过9000亿元。

从市场情况看,近20年中国大部分城市的房价持续上涨,每年新房销售额已突破17万亿元。2020年新冠疫情暴发,国家出台了货币刺激政策,然而大量资金违规流入房地产,违背了政策初衷,扰乱了经济秩序,还催生了违法违规的房地产灰色产业链。

以深圳为例,房价在疫情后经历一轮快速上涨,深圳金融监管部门展开排查,共发现21.55亿元经营用途贷款违规流入房地产领域。同时深圳还查处了涉嫌违法炒房的组织“深房理”,问题贷款金额合计10.64亿元,其中涉及经营贷3.80亿元。

在此背景下,2020年,监管层针对房地产业的资金管控出台了两个重要政策,一是针对房企的“三线四档”融资管理新规,二是针对银行业的房地产贷款集中度管理制度。

2020年8月,央行、住建部出台了房企资金监测和融资管理规则“三线四档”。其中,三项核心财务指标作为“三道红线”——剔除预收款的资产负债率不得大于70%,净负债率不得大于100%,现金短债比不得小于1倍,未达标即为触线。

根据房企触线情况,将房企划分为四个档位,按照档位限制房企的融资增幅,以此控制房企的有息债务增长。监管规定,触碰三条红线即为红档,不得新增有息负债;触碰两条线即为橙色档,负债年增速不得超过5%;触碰一条线即为黄色档,负债年增速不得超过10%;三条线都未触碰即为绿色档,负债年增速不得超过15%。

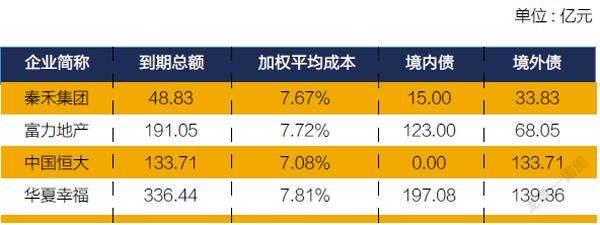

四家千亿房企2021年债券融资到期规模

注:1. 持股超过50%的子公司发行的债券计入该公司发行的债券规模;2. 债券发行统计周期为2016年至2020年。数据统计: 中思拓研究院

“三道红线”首次明确房企举债标准,对房企的融资影响是致命的,尤其是那些以高融资、高负债、高周转为发展模式的房企。根据中思拓研究院监测结果显示,今年1-9月发债融资总额降幅超50%的房企达24家。

此外,监管部门给试点房企下发了三张监测表——主要经营、财务指标统计监测表,融资情况统计监测表,表外相关负债监测表。不仅有“三道红线”、常规财务指标指标,还涵盖了表外负债,如参股未并表住宅地产项目、明股實债融资、供应链资产证券化产品、合作方股东投入净额、其他房地产相关表外有息负债等五大项。

正如万科集团董事局主席郁亮所言:“此次监管层的监管是穿透式的,明股实债、表内表外全覆盖,之前的财务技巧是没有任何作用的,这对所有开发商都是挑战。”

2020年12月31日,央行及银保监会又联合发布了《关于建立银行业金融机构房地产贷款集中管理制度的通知》,综合考虑银行业金融机构的资产规模、机构类型等因素,分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限,对超过上限的机构设置过渡期,并建立区域差别化调节机制。

近年来,房企债务危机从中小房企蔓延到千亿规模房企,房企从银行渠道融资也越来越难。此次监管降压房贷占比,尤其是个人贷款占比,对房企回款会形成一定的影响。一般来说,房企会在同一家银行办理开发贷款和购买者的按揭贷款回款,由此银行整体房贷额度可以基本上保持不变,同时也减低了回款风险。

在房地產贷款集中度管理制度的影响下,房企的银行贷款融资增速持续走低。银保监会公布的数据显示,截至 2021 年三季度末,银行业房地产贷款余额同比增长7.6%,低于各项贷款增速4.3个百分点。此外, 根据央行公布的数据,2021年三季度末,房地产开发贷款余额12.16万亿元,同比增长0.02%,增速比上季末低2.8个百分点,再创近 10 年来的新低。

开发贷增速的下滑,也在一定程度上影响了房地产的投资额。根据国家统计局数据,全国房地产 1-9 月的投资额累计同比增长8.8%,增速为今年以来的最低值,其中9月单月的投资额也是年内首次同比负增长。

从短期来看,在“三线四档”政策和“房地产贷款集中度管理制度”两项政策的合力之下,等于扼住了房企的资金来源,部分过去盲目扩张、负债率高企的房企无法适应新的监管要求,从而产生了流动性危机,继而引发债务危机。

从长期来看,房企不可能再像过去那样激进扩张,据业内人士分析,监管对房地产融资的管控将长期存在,或根据发展情况调整、增加相关监测指标。

百强房企爆雷

根据笔者的不完全统计,从2018年7月至今,已有超过20家房企出现到期债务/利息违约,其中,今年尤以众多头部房企的违约引发关注。违约名单上的中国恒大、华夏幸福、泰禾集团、阳光100、蓝光发展、新力控股、花样年等房企均位列克而瑞、中指院“百强”。

相比中小房企,百强房企的“爆雷”对市场的刺激性和影响面更大。但事实上,上述榜单多以销售额、总资产规模等指标作为主要考量,而非房企的财务稳健程度,只是从营销角度更广为人知。另一方面,“百强”房企的现状也向市场敲响了警钟,房企的销售额和资产规模大并不代表“强”,很可能是大而不强。

以恒大为例(指其香港上市主体“中国恒大”),如果从融资情况分析,或许能更清楚其真实的财务状况。恒大对外公布2018-2020三年的平均融资成本分别为8.13%、8.99%、9.94%,高于行业平均水平。恒大尤其“偏爱”发行高利率成本美元债,这也是市场对恒大债务问题尤为担忧的原因之一。2018年恒大曾发行一笔利率高达13.75%的美元优先票据,2020年,恒大发行的数笔美元债券利率为11.5%-12%之间,显著高于其境内债券利率。

部分房企债券状态

注:该统计不含商票、银行贷款等非刚性兑付违约;统计时间为2018年7月至2021年11月1日

不仅融资成本高,恒大的发债规模也连年位居行业首位。中思拓研究院监测的数据显示,2020年,其发债总规模为584.21亿元,平均融资成本为10.10%,其中境外债占比超70%。2021年,恒大债券融资到期规模为133.71亿元,融资成本为7.08%,全部为境外债。

自“三线四档”监管政策出台后,2021年前三季度,恒大仅发债1笔总额为82亿元的5年期公司债,规模较去年同期减少近500亿元,降幅达85.48%。

从发债规模看,房企的发债难度也不断加大。根据中思拓研究院监测的100家样本企业,2021年1-9月(以起息日为准)上市房企累计发债规模为6605.63亿元,融资成本为4.92%,融资总额同比下降18.93%,融资成本同比下降0.37个百分点。

另据市场监测机构DM的数据,2021年是地产境内债的到期高峰,2022年是地产美元债的到期高峰。2022 年地产美元债到期金额折合人民币约3787亿元,较2021年大幅增长40%。债券市场已风声鹤唳。

房企端的融资压力和流动性问题也传导到土地招拍挂以及商品房销售市场,如刚刚结束的第二轮集中供地,多地出现流拍,销售市场的“金九银十”不再,一二线城市的一二手房价同环比止涨或回落。

也许,不必对房企及房地产业过于悲观,提前将房地产泡沫挤出,提前将房企债务风险释放,对于行业长期平稳健康的发展利大于弊。

近期,监管层的口风也略有松动。10月15日,央行第三季度金融统计数据新闻发布会上,中国人民银行金融市场司长邹澜认为部分金融机构对于“三线四档”融资管理规则存在一些误解,误解为银行不得新发放开发贷款,并称将保持房地产信贷平稳有序投放。

据财联社11月2日报道,金融机构对房企的融资行为基本恢复正常,10月份房地产贷款投放环比和同比均有大幅度回升,初步估计环比多增约1500亿-2000亿元。

可见,监管在政策方面的收放,会很大程度上影响房地产业的融资现金流情况。对于房企而言,已然处于寒冬,唯有遵守监管要求、发展能力强、财务稳健的房企才能平安度过,唯大不强的房企将逐渐出局。