管理层自信影响企业营运资金融资策略吗

2021-11-08王明虎王楠

王明虎 王楠

【关键词】 管理层自信; 营运资金融资策略; 企业价值

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2021)22-0037-05

一、引言

營运资金融资是融资策略的重要组成部分,涉及企业资本成本和财务风险。现有文献从企业内外部环境多视角分析了营运资金融资策略选择的影响因素,但从管理层特质角度分析营运资金融资策略的文献还不多见。从营运资金日常管理工作性质来看,营运资金融资属于管理层决策的范畴,因此管理层自信等性格特质会对其营运资金融资决策产生比较大的影响。本文运用财务管理基本理论,推理管理层自信和企业营运资金筹资策略之间的内在关系,建立研究假设,使用我国上市公司的财务数据对所提出的假设进行验证,在此基础上进一步分析上述命题所产生的经济后果。

本文主要包括六个方面的内容:一为引言;二为文献综述;三为理论分析和研究假设;四为研究设计;五为研究结果与分析;六为结论、启示和展望。本文的学术贡献在于研究发现企业营运资金融资策略与管理层性格之间存在的关系,丰富了营运资金融资理论成果。

二、文献综述

营运资金融资策略是指采用恰当的短期资金和长期资金比例为流动资产筹集资金的策略。考虑到营运资金在总资本中占有非常重要的地位,营运资金的融通资金策略在很大程度上左右了企业筹集资金的策略。通常根据营运资金来源的结构把营运资金融资策略划分成匹配、保守与激进三大类[ 1 ]。宏观环境发生变化会影响营运资金的筹资策略。当企业面临较大的经营风险时,企业会减少短期流动负债的使用,偏向于稳健的营运资金融资策略[ 2 ]。经济危机冲击下,营运资金融资策略的稳健性会增强[ 3 ],宽松的货币政策易使企业偏好比较激进的融资策略[ 4 ]。管理层自信程度不同,其行为基准不同,从而对企业融资决策产生影响。乐观的管理者倾向于肯定自身知识水平、管理能力以及应对不利因素的能力[ 5 ],因此他们会使用较为激进的筹资方式,提高了企业的资产负债率[ 6 ]。从债务融资的期限结构分析,自信的管理层更偏好风险,会倾向于短期债务融资[ 7 ]。

现有文献研究了影响营运资金融资策略的诸多因素,为后续研究提供了理论基础,但也存在一些值得深入研究的方面。既然管理层是企业营运资金融资策略的主导者,那么管理层的性格特征将是重要的影响因子,因此管理层的自信度等性格特征如何影响营运资金融资策略还有待揭示。同时,管理层特征影响企业营运资金管理,这种关系对企业价值产生什么影响,也值得进一步关注。

三、理论分析和研究假设

(一)企业营运资金融资决策基本模型分析

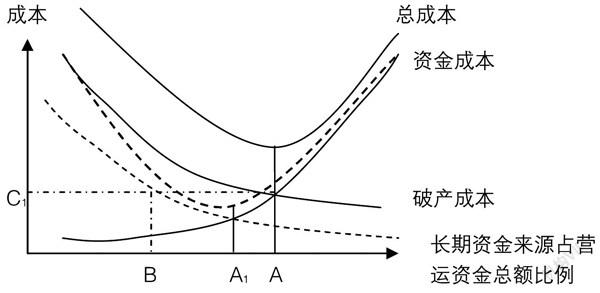

考虑到长短期资金比例的差异对企业风险和资金成本影响的不同,首先对管理层营运资金融资决策思路进行模拟分析,具体见图1。

如图1:实线资金成本表示由于长期资金来源比例上升,而长期资金成本高于短期资金成本,引起营运资金总资本成本上升;实线破产成本表示随着长期资金来源比例增加,企业财务风险下降,从而破产成本逐步减少;实线总成本呈U型,表示随着长期资金来源比例的增加,破产成本和资金成本总额出现先下降后上升的趋势。当长期资金来源占总资金比例为A时,总成本最低,管理层会选择A点作为企业长短期资金来源融资的比例。

(二)管理层自信程度对营运资金融资的影响

从管理层的自信高低考虑,自信程度较高的管理层通常对项目投资的回收期限以及投资收益估计乐观,认为自己有能力解决因对投资项目收益和风险错误评估而出现的不利因素,其自身的风险承受能力与风险偏好水平也相应提高[ 8 ]。此外,自信程度较高的管理层往往因为“自我偏差归因”以及“控制幻觉”认为自身能力高于平均水平,倾向于以较高的负债进行资金的融通,并且以更快的速度发行新的负债,负债的期限结构随之变得更加短[ 9 ]。具有较高自信程度的管理层上述特征,导致其在长短期资金来源选择中有如下倾向:(1)高估自身能力导致低估财务风险的可能性。自信程度高的管理层过于相信自己的资金整合能力,因此即使在短期融资中出现因宏观金融政策调整或供应商信用政策变化而导致周转困难时,管理层也会认为凭借自身能力可及时筹集资金解决周转问题。(2)高估市场中有利因素对企业的影响。例如,自信程度高的管理层会高估客户市场需求和偿债能力,从而低估客户不能及时付款引发财务问题的可能性。(3)低估财务危机的严重性。自信程度高的管理层面对可能出现的财务危机,会过于相信企业通过资产清算或债务重组等方式解决危机的能力,忽略这些方式可能引发的相关成本。基于上述论述,自信程度较高的管理层会低估短期资金来源的风险,从而低估短期资金来源的破产成本。

管理层自信程度过高引发的认知特征,导致其营运资金融资决策行为变更。如图1所示,虚线的破产成本线由实线破产成本线左移,表示管理层因自信程度较高发生认知偏差。例如,在实线破产成本线中,当长期资本来源比例为A时,破产成本为C1,但自信程度较高的管理层低估短期资本来源的破产风险,认为当长期资本来源比例下降到B时,破产成本才可能会是C1。由于破产成本线的左移,总成本最低的长期资本比例下降到A1点,导致企业营运资金融资策略的激进化。由此提出研究假设。

假设:自信程度越高的管理层越倾向于采用比较激进的营运资金融资策略

四、研究设计

(一)样本选取与数据来源

本文选取我国2008—2018年上海和深圳两市证券市场A股上市公司年度报表和季度报表财务数据作为研究样本,利用国泰安经济金融研究数据库(CSMAR)和万德(Wind)数据库进行数据收集。使用Winsorized命令消除样本数据极端异常值的影响,对被解释变量、解释变量及控制变量进行了1%分位数缩尾处理,将长期资产来源占比高于2或低于0.5的样本以及其他极端异常样本删除。另外,按照以下原则筛选样本:首先删除研究时窗内缺失数据的公司;其次将PT、ST、*ST类的公司剔除;最后将金融类企业样本数据剔除。本文所有统计分析用Stata15实现。