弱周期下钢铁行业会计盈余质量评价

2021-11-07袁骏宇

袁骏宇

摘 要:在钢铁行业近年来处于弱发展周期背景下,采用实证加案例分析的方法,以钢铁行业在弱周期下的会计盈余质量相关影响因子建立相关指标,并结合宝钢集团的利润表、现金表对其进行案例分析以评价其盈余质量。针对分析结果对弱周期下的钢铁行业提出提升盈余信息的质量监控,以提升企业各指标效能,以及各行业盈余信息评价需要因地制宜、避免单一化评价等建议。

关键词:钢铁行业;盈余质量;指标体系;案例分析

中图分类号:F235.5 文献标志码:A 文章编号:1673-291X(2021)27-0070-03

一、钢铁行业(上市公司)会计盈余质量评价

为了帮助会计信息使用者判别上市公司会计盈余质量的高低,本文从实证角度力图建立起一套与评价盈余质量相关的指标并探求其内在关系,从而对我国钢铁行业(主要是上市公司)的会计盈余信息进行评价。

(一)指标建立与假设

针對钢铁行业特性与盈余质量相关概述要求,本文将一家公司的盈余质量的评价按可靠性、成长性、持续性、健全性这四个维度进行建立,并做出以下假设。

假设1:盈余质量的优劣与企业的现金流呈现正相关。

假设2:盈余质量的优劣与盈余的持续性呈现正相关。

假设3:盈余质量的优劣与盈余的可行性呈现正相关。

假设4:盈余质量的优劣与盈余的成长性呈现正相关。

假设5:企业财务制度的健全程度与盈余质量呈现一定关联且呈现弱相关。

假设6:企业所属经济周期波动越大,盈余质量越不确定。

为此,笔者设计按4个维度建立二级指标:可靠性指标——盈余现金保障倍数(正相关)、销售利润比率(正相关)、非经营性经营比例(负相关);成长性指标——营业收入增长率(正相关)、净利润增长率(正相关)、每股收益增长率(正相关);持续性指标——营业利润比率(正相关)、应收账款周转率(正相关)、固定资产收益率(正相关);健全性指标资产——负债率(正相关)、偿债能力(长期)、现金流动负债比(短期)。

(二)基于指标的实证分析

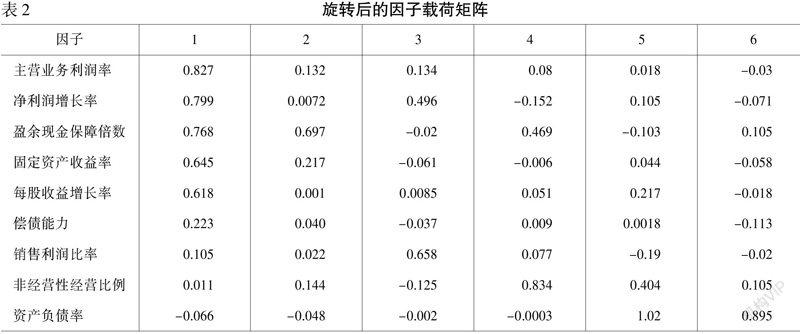

根据上述指标,本文的研究采用因子分析法并根据各指标的方差确定各指标的权重。以2019年沪、深两市的29家企业(剔除ST与停盘企业)作为研究样本采用专业统计软件进行因子分析。由各指标特征值与方差贡献率统计可知前6个主因子累积贡献率达到99.616%,表明前6个主因子反映信息的程度与下页表2中12个指标的效用可以进行代替,即以前6个主因子来代替表1中的12个指标来进行进一步分析。

根据确定的6因子主成分建立因子载荷矩阵,以进一步明确不同因子的载荷程度。

从该矩阵中可以看出,在建立的指标中假设的正相关指标、负相关指标及相关性指标基本上是合理的。从分析可以看出,对于钢铁行业盈余质量影响最大的前几个指标分别是主营业务利润率、净资产利润率、现金保障倍数、固定资产收益率和每股收益率。

二、案例分析

为了进一步验证指标的现实性,本文以宝钢股份为例。从数据分析中可以看出,利润类相关指标、现金流类指标对钢铁行业的盈余质量影响较大,因此使用上市公司利润表、现金流量表数据结合上述指标进行案例分析是比较合适的。

在利润表中,利润总额=营业利润+营业外收入-营业外支出。由于营业外支出的稳定性差异影响性较小,并且较容易通过人为因素加以影响,因此客观性较差,所以笔者以营业利润为基础建立核心盈余质量(利润角度)的评价标准,具体如下:

核心盈余比例=(营业利润-非经营性收益)/利润总额

第一,当营业利润>0,利润总额>0,此时企业盈余质量良好,盈利主要依靠经营,利润来源可靠,盈余质量良好。

第二,当营业利润>0,但核心盈余比例整体<0时,表明企业盈余质量更受到非经营性收益的影响,如失败的投资、不良的损失等。

第三,当营业利润<0,利润总额>0,此时企业的利润主要来源于非经营性收(如投资),此时企业的盈余质量不稳定。

第四,当营业利润<0,利润总额<0,非经营性收>0时,企业的核心盈余为负,且是由非经营性事项的失败所造成的。

根据宝钢公司2019年资产负债表相关数据、2018—2020年三年的现金量表相关数据,计算可知,宝钢股份2019年核心盈余比例=(15 539 53-369 989)/15 018.98=0.79。

按照前文对于核心盈余比例的分析与分类,从2019年宝钢股份公司分析来看,其盈余质量比例接近于1,此时企业盈余质量较好,说明其2019年度盈利主要靠日常经营活动,即本公司主营业务,利润来源可靠。而通过计算其2018年度数据,其核心盈余比例为0.86,表明钢铁行业自2018年起确实整个行业的周期在转弱,即市场不景气,且可以证明市场弱周期下相关行业企业的盈余质量也随之下降。

针对宝钢股份公司2019年现金流量表相关数据进行分析可知,从销售商品、提供劳动收到的现金和购买商品、接受劳动的支付的现金来看,该企业没有与其各项销售收入相匹配的现金流入,而从营业成本结合购买商品、接受劳务支付的现金来看,公司在采购方面没有充分利用营销策略与信用条件,这对于企业的盈余质量是不利的。

三、建议与总结

针对上文关于钢铁行业盈余质量指标的建立与因子分析,结合利润表、现金流等企业日常财务报表中的重要信息,以及在行业弱周期下钢铁行业的盈余质量的评价,可以看出钢铁行业经营的现状与文中假设实证的分析基本一致,表明指标的建立是有效的,且结合财务报表来看,其盈余质量与企业的利润、现金流相关且与上文中对于主因子的分析与排列也基本一致。对于分析结果,针对弱周期下的钢铁行业,本文提出以下建议。

第一,加强盈余信息的质量监控,以提升企业各指标效能。从前文中的相关影响因子建立以及案例分析中可知一家企业的盈余信息及其质量既受到一系列因素的影响,也可以反映一个企业在一定时期内的总体经营状况尤其是财务状况。因此,应建立与企业盈余信息相对应的监控评价体系,从根本上提升企业的各指标效用,从而将企业的财务管理环节与盈余信息质量相联结,强化企业内部控制与运行的连贯有效性。

第二,各行业盈余信息评价需要因地制宜,避免单一化评价。本文选取了特定行业以及行业中的典型企业进行了指标分子分析以及基于企业财务报表的定量分析,从一个角度对一家企业在一定时期内的盈余质量应当如何评价,以及评价的方法、依据及其效度、信度进行了一定的揭示。但笔者在撰文过程中也发现不同的行业以及不同的经济周期之中,同一个行业或企业的盈余质量会发生明显的变化,即一个企业的盈余质量既受到宏观影响也受到微观的影响。本文并没有就宏微观因素对于一家企业的盈余质量的影响程度的强弱进行定性研究,这是本文存在的明显不足。从本研究的不足之处也可以看出对于各行业盈余质量的评价角度是多样的,方法不是唯一的,不同的研究方法都需要结合自身所学去因地制宜地长期研究这一课题。

参考文献:

[1] 李红霞.金融危机下上市公司会计盈余信息质量评价——基于钢铁行业的实证研究[J].会计之友,2009,(6).

[2] 陈丽蓉,杨鹏.基于利润表、现金流评价上市公司盈余质量[J].会计之友,2010,(12).

[3] 王梓雄.政策不确定性下的企业行为研究综述[J].现代管理科学,2018,(7):57-59.

[4] 佟岩.控股上市股东与盈余质量——基于盈余反应系数的考察[J].会计研究,2006,(2):66-74.

[责任编辑 文 峰]