特变电工,为何这么“牛”?

2021-11-04@董师傅

特变电工,翻身了。

常年在五六元徘徊的特变电工,2021年成为资本市场的“香饽饽”,股价创了历史新高不说,更是集万千宠爱于一身。

新能源涨,它是新能源股;特高压涨,它是特高压股;风能涨,它是风能股;煤炭涨,它是煤炭股——真可谓“妖气十足”。

特变电工这么“牛”的底层逻辑是什么?

拉出第二曲线

1997年,特变电工上市,当年的营业收入为2.14亿元、净利润为0.37亿元,还是一家微不足道的小公司。

彼时,其主营业务为变压器、电线电缆及其他输变电产品的研发、生产和销售,因而从公司名字上就能看出属性。

事实上,特变电工借助资本市场的力量,一跃成为国内特高压的龙头。

譬如,其自主研制的±1100kV特高压换流变压器、特高压桥臂电抗器、±800kV特高压直流换流变压器被列入能源领域首台(套)重大技术装备项目清单。

再譬如,其研制的特高压柔性直流换流阀解决了现有新能源电力无法远距离、大规模外送,仅能依靠与火电打捆外送或就地近距离消纳的瓶颈问题,首次将柔性直流技术从±350kV提升到±800kV。

据公开资料显示,从2009年我国建成世界上首条1000千伏特高压输变电工程开始,特高压的建设一直作为电网建设的重中之重。截至2020年底,我国已建成“14交16直”共计30条在运特高压线路。

而按照“十四五”规划,其间将建成7回特高压直流,500千伏及以上电网建设投资约7000亿元,特高压将迎来第二轮建设高峰。

2021年上半年,特变电工的变压器实现营业收入53.92亿元同比增长10.70%,电线电缆业务实现营业收入33.65亿元同比增长11.71%。

尽管上述业务不错,但并非推动股价上涨的核心动力,真正的逻辑是公司拉出了第二增长曲线。

2007年,特变电工开启了多元化之路,寻求打破成长天花板,将目光瞄向了光伏这个冉冉升起的新兴赛道。

譬如,牵手峨眉半导体布局多晶硅业务,出资3亿元设立特变电工多晶硅有限公司,投资建设1500吨/年多晶硅项目。

然而,多元化的路并不好走,随着蓝海变红海,光伏的竞争愈发惨烈,亏损成为行业的代名词,这个时候特变电工的日子也不好过。

到了2013年,特变电工选择退出硅片、光伏组件的制造,专注产业上游多晶硅的生产,而为了降低多晶硅的生产成本,又涉足煤炭开采、火电站。

其中,煤炭产能2021年底将扩产达到5000万吨,除了自用之外也对外銷售,受益于当下高涨的煤炭行情。

如此一来,特变电工打造了“输变电+多晶硅+煤炭”的产业链。

巧的是,光伏行业景气度高导致供应紧张,2021年以来,多晶硅价格涨幅颇大,仅上半年的涨幅就接近150%。

于是,特变电工的业绩也坐上了火箭。

2021年上半年,特变电工实现营业收入225.31亿元同比增长25.16%,实现净利润31.06亿元同比增长237.64%,赚得盆满钵满。

据Wind数据显示,上市以来,特变电工累计盈利267.61亿元,年均盈利超11亿元。

订单不断,隐忧不减

显而易见,特变电工的蝶变,与多年的布局密切相关,一跃成为多晶硅赛道的头部玩家,2016年的多晶硅销量为2.28万吨,到了2020年多晶硅销量上涨至6.5万吨。

2021年其通过技改产能将进一步得到提升,有望达到10万吨,且筹建的包头一期项目,设计产能10万吨/年,预计投产在2022年底,届时总产能将达到20万吨。

正是手中有粮,才在这波上涨中吃到“肉”。

2020年9月15日,特变电工与东海晶澳公司签订91亿元的多晶硅长期销售合同,12月14日又与隆基股份签订超过200亿元的多晶硅长期销售合同,到了2021年3月11日,特变电工又与青海高原签订近150亿元的多晶硅长期销售合同。

近期,特变电工又签了大单。

2021年9月22日,特变电工向双良硅材料公司销售合计8.22万吨原生多晶硅,总金额高达154.58亿元,占特变电工2020年度营收的35%,供货周期为2022年1月至2026年12月。

特变电工官方表示:“上述协议的实施,有利于促进公司多晶硅产品的稳定销售,对公司生产经营具有积极影响。由于多晶硅销售期于2022年开始,对公司2021年经营业绩不产生影响,也就是说,销售合同将从2022年开始执行并贡献收入。”

华创证券指出:“受光伏高景气度的影响,下游硅片、电池、组件等扩产难度低、扩产周期短的环节产能迅速扩张。而多晶硅在2021年到2022年初释放产能少,整体行业供需紧平衡,多晶硅价格处于高位且短期内下降空间小。多晶硅企业受益于多晶硅行业高景气度带来的盈利增长确定性高。”

尽管如此,特变电工的隐忧也不容忽视。

一是成本上涨过快,多晶硅的上游是工业硅,而工业硅的价格不断上涨,对公司经营的影响较为明显,其解决之道是切入工业硅的生产(100万吨工业硅项目),渴望降低制造成本。

二是多晶硅的周期性很强,一旦行业景气度下降,涨价红利就会消失,最明显的例子就是2016—2018年,销售吨数不断上涨,但营业收入却滞涨。

这么来看,涨幅较大的特变电工,也聚集了较大的风险。

本文仅代表个人观点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

Q&A问答

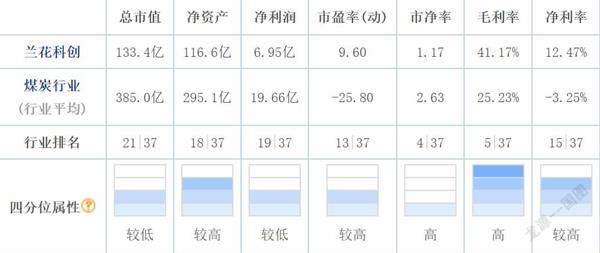

兰花科创遭限产

@狼牙棒:董师傅,兰花科创追高被套了,后面还能涨不?看到限产的新闻,对未来的业绩不抱希望了。

@董师傅:查了一下,限产预计影响兰花科创2021年第四季度二甲醚产量约3万吨,影响2021年销售收入约9000万元;预计影响公司2022年第一季度尿素产量约12万吨、二甲醚产量约2.8万吨、己内酰胺产量约1.7万吨,影响2022年第一季度销售收入约5.3亿元。对业绩的影响,肉眼可见,不过也不能太过悲观,煤化工本来就不是盈利的大头,甚至相当长一段时间内是业绩的负担,因此兰花科创可以在市场上卖出更多的无烟煤。那么,实际对业绩的影响,仍不确定。这么来看,兰花科创受益于高煤价的逻辑没有变。

剖析通威股份

@泰岱风云:董师傅,通威股份的最新业绩预告你怎么看?

@董师傅:通威股份是光伏领域的头部公司,其一举一动都牵动着资本市场的敏感神经。其预计2021年前三季度实现净利润58亿~60亿元,同比增长74%~80%。要评价这个数据,就要先了解其上半年的业绩——通威股份2021年上半年净利润为29.66亿元,同比增长193.5%,这意味着第三季度的净利润预计为28.34亿~30.34亿元,同比增长22%~31%,增速并不快,但绝对值仍是值得津津乐道的,即第三季度的净利润媲美上半年的净利润。之所以如此,背后的缘由是高纯晶硅业务受益于下游需求的增长,产品供不应求,市场价格同比大幅提升,产销两旺。