经济不确定性、杠杆动态调整与银行风险承担

2021-10-25温文王璐

温文 王璐

【摘要】基于2009 ~ 2018年我国商业银行非平衡面板数据, 研究经济不确定性对银行风险承担的影响及杠杆动态调整在该影响机制中的作用, 结果表明: 经济不确定性与银行风险承担水平正相关, 且在经济不确定性影响银行风险承担的过程中, 至少有一部分是通过“杠杆动态调整的中介渠道”实现的。 进一步研究发现, 相比非上市银行和中小型银行, 在上市银行和大型银行中杠杆调整机制更明显, 并且上市背景和规模异质性的调节效应部分是通过杠杆动态调整中介效应发挥作用。 商业银行应构建完善的宏观经济预警系统, 对经济形势进行预判和预警, 以缓解不利冲击的影响; 监管层在制定杠杆率监管时要考虑银行本身的自我杠杆调整动机, 以提高政策实施效果。

【关键词】经济不确定性;杠杆动态调整;银行风险承担;异质性

【中图分类号】 F832 【文献标识码】A 【文章编号】1004-0994(2021)19-0058-10

一、引言

当前全球经济持续动荡, 政策的频繁调整使得宏观经济波动加剧, 不确定性问题已经成为全球性难题。 在我国银行主导型的金融体系下, 商业银行是金融服务实体经济的重要枢纽, 也是宏观经济政策传导的主要媒介, 与一般企业相比, 商业银行对外部不确定性的冲击更敏感。 宏观经济波动对企业微观行为的影响, 最终会通过降低信贷资产质量、加剧信贷结构失衡等渠道传导到银行层面[1,2] 。 Talavera等[3] 发现, 经济不确定性会激发银行管理者更强烈的风险规避动机, 从而导致银行在经济剧烈波动时降低贷款比率。 从资金需求方来看, 在面对经济波动时, 风险规避型代理人同样会在预测中削减消费和投资, 减少信贷需求[4] 。 特别是当经济处于衰退阶段时, 经济波动带来的不确定性会进一步恶化银行资产质量, 显著增加高不良贷款率银行的破产概率[5] 。 现有研究更多的是强调外部冲击给银行带来的被动反应, 而忽视了银行自发的风险规避行为。 那么, 面对宏观经济不确定性冲击, 银行是否会主动调整自身行为以规避风险? 本文试图从银行杠杆动态调整视角对这一问题进行探析。

从行为经济学角度来看, 面对外部环境不确定性, 微观主体往往存在回避风险的动机, 不确定性会阻碍微观主体对其行动结果的预测。 为了回避风险, 经济主体可能会采取相机抉择[6] 。 在银行系统内, 面对外部不确定性冲击, 管理者会调整自身杠杆以应对风险[7] 。 汪莉[8] 发现在我国商业银行中同样存在“杠杆调整效应”, 当银行资产负债表规模扩大时, 会偏向于积极的资产负债调整, 即提高银行杠杆水平。 现有研究虽然证实了银行存在杠杆动态调整动机, 但并不能明确把握外部冲击影响银行风险承担的杠杆机制, 从而可能降低杠杆率监管政策的制定和实施效果。 那么, 监管层在制定杠杆率监管政策或商业银行在设定预期杠杆率水平时, 是否会将当前经济波动影响考虑在内? 所设定的“目标”杠杆率是否具有前瞻性? 杠杆调整是否可以有效缓冲经济不确定性可能对银行风险的影响? 这些是本文所要研究的主要问题。

我国银行业面临的环境日趋复杂, 长期累积风险逐渐暴露, 银行“去杠杆”任务愈发迫切。 研究经济波动冲击对银行风险承担的影响路径和杠杆调整机制, 对于监管当局的政策制定及银行风险防控具有重要意义。 因此, 本文试图从杠杆调整机制入手, 使用2009 ~ 2018年间我国商业银行的面板数据, 探析经济不确定性如何影响商业银行的各项风险决策, 以及商业银行如何调整自身决策以应对不确定性冲击。

二、理论分析与研究假设

不确定性会通过预防性储蓄、凸性边际收入等机制影响经济活动[9] , 而经济主体在面对不确定性时会感受到威胁, 并试图通过制定安全规则和其他手段来避免不确定性, 这被霍夫斯泰德称为不确定性规避(Uncertainty Avoidance)。 借鉴这一理论, 本文认为经济不确性增加除了会直接影响银行风险承担, 还会使得经济主体采取回避方式应对外部冲击, 即受到经济不确定性冲击时, 银行会通过杠杆动态调整来缓解经济波动带来的影响, 从而使其风险承担水平降低。

(一)经济不确定性与银行风险承担

通过对现有研究成果的梳理发现, 经济不确定性增加会直接加剧银行风险。 第一, 从信息理论角度来看, 经济不确定性上升导致市场噪音信号增加, 干扰银行对信贷申请人所在行业发展前景的评估和判断, 银行很难准确识别借款人的还款能力和贷款风险, 导致判断失误, 从而承担了不必要的风险[10] 。 第二, 从经济不利冲击来看, 经济不确定性加剧会使得企业的未来现金流变化更加动荡、盈利能力恶化和抵押品价值下跌, 从而导致银行贷款违约率提高, 违约风险上升[11] 。 第三, 从实物期权理论来看, 投资或消费等价于一系列期权, 当不确定性增加时, 投资或消费的延期会带来更大价值, 此时企业的最优决策就是推迟消费和投资, 这使得当期企业资金需求下降。 同样, 银行的最优决策就是推迟放贷或外部金融投资, 这使得市场资金供给降低。 资金供需收紧导致银行业绩下滑, 从而使其风险承担水平提高。 已有研究发现, 经济不确定性会冲击银行的信贷业务和金融市场业务, 信贷或投资收缩导致银行承担更多的风险[12,13] 。 根据以上分析, 本文提出以下假设:

H1: 在其他条件一定的情况下, 经济不确定性越大, 银行风险承担水平越高。

(二)经济不确定性与银行杠杆动态调整

由于银行杠杆的“亲经济周期性”, 学者们的研究大都是基于银行杠杆的“顺周期性”展开的, 表现为银行杠杆随着经济上行或下行而呈現出相同趋势的调整。 当经济环境为单一趋势且维持时间较长时, 这一结论更为明显; 当外部冲击频繁发生时, 这一结论就不那么可靠了。 因此, 有必要从经济不确定性视角来考察银行杠杆调整机制。

根据银行资产结构类型, 宏观经济冲击对银行的影响可能存在资产和资本两种路径的调整。 当受到宏观经济冲击时, 银行存在着调整杠杆水平以减缓外部冲击影响的行为。 具体而言, 从资产端看, 在经济稳定发展时期, 银行会筛选客户, 找到具有最佳潜在增长和价值的客户配置其资源; 当经济频繁波动时, 会干扰银行对信息的识别, 制造出大量期望收益噪音[14] , 迫使银行的客户选择模糊化, 使其难以合理高效配置资源[15] 。 并且随着干扰程度的增加, 管理者的风险规避倾向趋升, 银行会及时减少风险资产的配置, 导致自身的杠杆降低。 经济不确定性增加会加剧信贷双方的信息不对称, 银行难以评估借款人的信用, 贷款预期收益噪音较大, 为了规避这种风险, 风险厌恶型管理者放贷意愿减弱, 使得银行风险杠杆率降低[16] 。 从资本端看, 在经济放缓、不确定性急剧上升的情况下, 存款者的风险厌恶情绪会驱使其把更多的钱储存在银行[17] , 造成银行存款增加, 存款准备金制度使得银行资本快速调整, 即降低了自身杠杆。 江曙霞和何建勇[18] 研究发现, 银行为了避免因贷款需求增加而遭受资本不足的约束, 会通过各种形式增加资本, 使得银行杠杆率降低。

由此可见, 在面对外部不确定性冲击时, 银行有动力通过杠杆调整进行缓冲, 即银行杠杆率水平向最优状态调整的速度加快。 因此, 本文提出以下假设:

H2: 在其他条件一定的情况下, 经济不确定性越大, 银行杠杆调整速度越快。

(三)经济不确定性、杠杆动态调整与银行风险承担

杠杆率对于银行风险承担的影响存在静态和动态两种机制。 静态机制强调的是实际杠杆率对银行风险承担的作用。 杠杆率增加会激化“股东—存款人冲突”, 因为存款人获取的是固定利息, 银行在付出固定成本后更期望获得超额回报, 这会激励银行管理者采取更加冒险的投资行为。 另外, 银行发展离不開杠杆经营, 杠杆越高, 银行的盈利能力越强, 高杠杆代表着银行能够以较少的资产获得高额的回报, 而这种回报远远高于银行初始资本。 但同时, 这种高杠杆经营模式也会使银行风险累积越来越多, 当发生少量资产损失时很可能抵消掉全部银行资本[19] 。 动态机制强调的是杠杆率监管(杠杆调整)对银行风险承担的作用。 有研究认为, 杠杆率监管会有效遏制银行在风险资产领域的过度扩张[20] 。 杠杆率监管的目的是为银行提供一个“人为设定”的目标杠杆率, 当杠杆过高时, 银行要向下调整实际杠杆, 反之则向上调整杠杆, 这样可以在控制风险的条件下有效配置银行风险资源。 Smith等[21] 在权衡杠杆率相关的额外损失吸收能力与银行风险承担时发现, 杠杆率要求可以激励受其约束的银行增加自身的风险承担水平。 风险承担水平的增加应该远远超过持有更高资本的利益, 因此增加了银行的损失吸收能力, 从而导致更稳定的经营。 在我国银行系统中, 杠杆调整也起到了非常有效的风险约束作用, 并具有微观审慎逆周期调节作用, 在经济危机时杠杆调整会鼓励银行发放更多贷款给企业, 以加快经济复苏[22] 。

银行杠杆调整效应的存在为本文研究不确定性如何影响银行风险决策拓展了思路。 当受到经济不确定性冲击时, 银行会动态调整自身杠杆水平, 以进一步优化要素资源配置, 提高经营效率。 因此, 杠杆调整的关键在于缓解经济不确定性对银行风险的冲击。 Valencia[23] 在构建模型测量不确定性时, 提出了预防性动机, 对于资本水平确定的银行, 经济不确定性冲击会导致其资金成本急剧增加, 损害了银行的盈利能力, 而银行并不能及时补充资本, 使得冲击会持续一段时间[24] 。 对此, Valencia[13] 认为银行可以通过调整杠杆来减轻盈利波动所带来的潜在损失, 当经济不确定性增加时, 银行可以通过贷款供应合同来展示自我保险, 并根据资本与资产比率查看差异效应。 因此, 在面对经济不确定性时, 银行存在调整自身杠杆以缓解外部冲击的动机, 从而影响其风险承担水平。

可见, 当外部经济不确定性增加时, 具有风险敏感性的杠杆率可能充当某种内在的稳定机制。 具体而言, 当受到某种正向宏观冲击时, 银行风险较低, 会增加信贷投放以抓住机遇, 提高银行杠杆; 当受到负向冲击时, 银行会增加资本金持有量或提高信贷标准, 降低银行杠杆。 这种影响机制与直接影响效应的作用路径并不同, 因此, 本文推断经济不确定性在直接影响银行风险承担的同时还存在着一种间接影响效应, 并提出以下假设:

H3: 经济不确性影响银行风险承担的过程中存在“杠杆调整中介效应”, 即在面对经济不确定性冲击时, 银行会进行杠杆调整, 从而间接降低风险承担水平。

(四)经济不确定性、异质性与银行风险承担

在我国银行体系中, 存在上市银行与非上市银行或大型银行和中小型银行之分, 不同银行主体对经济不确定性的敏感性不尽相同。 一般而言, 多数上市银行具有政府背景, 与政府部门存在紧密的制度关联或互动, 属于大型银行范畴(一些上市城商行和上市农商行除外)[25] 。 上市银行和大型银行在我国经济社会和金融体系中占据主导地位, 具有资产规模大、经营网点多、业务开展丰富、风险管控能力较强和公司治理水平相对较高等特征。 当经济不确定性加剧时, 上市银行和大型银行具有更强的调整适应能力来对冲外部冲击, 从而达到分散风险的目的; 并且, 其与政府部门存在着紧密的制度联系, 能够及时获取政策信息, 对政策变化和经济发展趋势具有较准确的预期, 市场敏感度高。 当经济不确定性增加导致银行杠杆率过高或过低时, 拥有先天性资源与信息优势的上市银行和大型银行能够迅速将杠杆率调整到“安全水平”, 以降低自身风险。 而非上市银行和中小型银行的规模小、综合服务能力差、风险管理和内部控制相对薄弱[26] , 且市场化程度相对较低, 在面对经济不确定性冲击时, 对市场的敏感性和洞察力相对较弱, 杠杆调整速度较慢。 因此, 在非上市银行和中小银行中杠杆调整的稳定机制比上市银行和大型银行弱。 由此, 本文提出以下假设:

H4: 在经济不确定性与银行风险承担的关系中, 银行规模(上市与否)异质性具有调节作用, 并且该调节效应至少部分通过“杠杆调整中介渠道”发挥作用。

H4a: 相对于非上市银行或中小型银行, 经济不确定性对上市银行或大型银行的风险承担水平的正向影响较弱。

H4b: 相对于非上市银行或中小型银行, 经济不确定性对上市银行或大型银行的杠杆调整的正向影响较强。

三、研究设计

(一)数据来源

本文选取我国商业银行2009 ~ 2018年面板数据, 并按以下方式进行数据处理: 剔除政策性银行及外资银行; 剔除财务数据异常和数据缺失严重的样本; 对数据进行1%分位数上的Winsorize处理。 最终得到882个研究样本。 银行数据主要来源于BankScope和CSMAR数据库, 部分缺失数据来源于各银行网站公布的年度报告; 宏觀变量数据均来自中经网和中国统计年鉴。

(二)变量定义

1. 经济不确定性(Uncer)。 本文采用GARCH(1,1)估计方法所得条件方差衡量经济不确定性, GARCH模型预测的条件方差是基于前一周期的信息集获得, 比无条件方差更适合测量不确定性[3] 。 为了更清晰地表明条件方差的趋势, 采用月度数据的平均值计算得到年度条件方差。 由于无法得到全国GDP月度数据, 本文借鉴邱兆祥和刘远亮[27] 的研究, 采用2009 ~ 2018年工业增加值增长率的月度数据来反映宏观经济变化情况。 根据GARCH(1,1)估计方法, 首先进行变量平稳性检验, 随后进行一阶自回归, 得到月度条件方差, 最后求得其年度平均值。

2. 杠杆调整速度(△Lev)。 本文参考Adrian和Shin[28] 的研究方法, 使用总资产/总权益来度量银行杠杆率。 基于此定义, 借鉴Rangan等[29] 、Faul-

kender等[30] 、顾研和周强龙[31] 对资本结构动态模型的研究, 本文设定标准的杠杆动态调整模型为:

其中: Levi,t、Levi,t-1分别表示银行i在t年末和t-1年末的实际杠杆率(总资产/总权益); 表示银行i在t年末的目标杠杆率; w是杠杆调整速度, 表示银行实际杠杆率与目标杠杆率的差距每年以w的速度减少, 定义为△Lev。 为了度量杠杆调整速度, 需要观测目标杠杆率, 但目标杠杆率无法直接观测到, 常用方法是通过选择反映贷款成本及收益的变量建立资本结构拟合回归模型来得到目标杠杆率, 具体模型如下:

其中, Control为一系列与杠杆率相关的控制变量, 根据Faulkender等[30] 的研究, 本文选取资产收益率(Roa)、银行规模(Size)、成长性(Gro)、固定资产率(Fa)、上市与否(List)、贷存比(Lod)、成本收入比(Cost)等银行特征指标, 并考虑宏观经济增长(Gdp)、消费价格指数(Π)、货币供应量(M2)等宏观变量, 另外还重点考虑了经济不确定性(Uncert-1)对杠杆率的影响。 Year和Type分别为时间虚拟变量和类型虚拟变量。

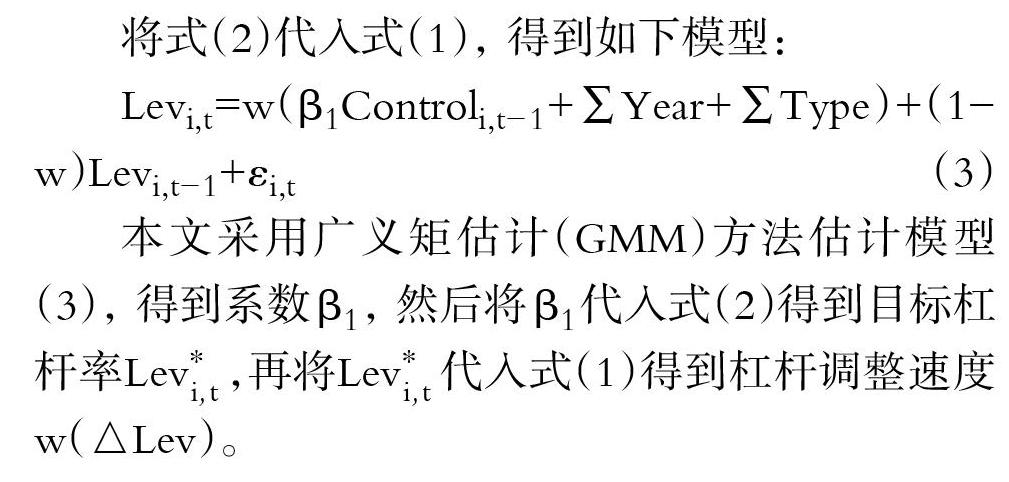

将式(2)代入式(1), 得到如下模型:

本文采用广义矩估计(GMM)方法估计模型(3), 得到系数β1, 然后将β1代入式(2)得到目标杠杆率 ,再将 代入式(1)得到杠杆调整速度w(△Lev)。

3. 银行风险承担(Risk)。 本文选择收益波动性来衡量银行风险承担水平, 根据银行的“两部门决策机制”性质, 银行利润中心包括资产负债部和金融市场部[32] 。 从以下三个维度来度量收益波动性: ①用净息差波动率(VNIM)衡量资产负债部的收益波动性。 目前, 资产负债部的信贷业务仍旧是我国银行业的核心业务, 净息差能够较好地反映银行信贷收入情况[33] , 并且银行选择风险高的信贷业务会导致净息差波动率较大。 ②用非利息收入波动率(VNOI)衡量金融市场部的收益波动性。 金融市场部主要负责银行的市场化投资, 而投资比较激进可能会导致非利息收入的波动较大。 ③用税和贷款损失准备前利润的波动率(VPBTP)来衡量银行整体经营收入的波动性, 其反映的是资产负债部和金融市场部整体的收益波动状况。

4. 其他控制变量。 遵循邱兆祥和刘远亮[27] 等学者的一般做法, 选取贷存比(Lod)、银行规模(Size)、资产收益率(Roa)、成长性(Gro)、是否上市(List)、成本收入比(Cost)、经济增长(Gdp)、货币供给(M2)等指标作为控制变量。 此外, 考虑到2010年中国银监会出台《商业银行杠杆率管理办法》, 提出了杠杆率监管, 为了排除政策干扰, 本文还设置了虚拟变量Policy, 2010年前取值为0, 2010年后取值为1。 具体变量定义见表1。

(三)模型设计

由于银行风险承担存在惯性特征, 本文将其滞后一期加入模型, 并构建动态面板模型(4)。 同时, 考虑到滞后一期的加入会使得模型产生内生性问题, 本文采用广义矩估计(GMM)对此模型进行估计, 并采用系统性GMM方法进行估计。

对于中介效应的检验遵循以下程序: 首先, 对模型(4)进行分析, γ2显著为正, 则表明经济不确定性与银行风险承担呈正相关。 其次, 对模型(5)进行分析, β2显著为正, 则表明经济不确定性与杠杆调整速度正相关。 最后, 对模型(6)进行分析: 如果λ2和λ3都通过了显著性检验, 则说明经济不确定性对银行风险承担的影响中有一部分是通过杠杆动态调整这一中介实现的, 如果λ2显著为正而λ3显著为负, 则说明经济不确定性增加会通过调整杠杆速度降低银行风险承担; 如果λ2不显著, 而λ3显著, 则说明这种中介效应是完全中介传导。

四、实证结果与分析

(一)描述性统计

表2 列示了主要变量的描述性统计结果。 经济不确定性(Uncer)最小值为0.350, 最大值为4.047, 标准差为3.143, 表明宏观经济存在较大波动。 杠杆率(Lev)最小值为3.246, 最大值为45.370, 两者差距较大, 意味着各银行间杠杆率水平存在较大差异, 这种差异是否主要来自宏观经济波动还需要进一步控制其他干扰因素后进行严谨验证。 在收益波动方面, 非利息收入波动率(VNOI)均值为0.071, 远大于净息差波动率(VNIM)和整体收入波动率(VPBTP)的均值, 意味着银行非利息业务受宏观市场环境的影响更大。

(二)实证结果分析

1. 拟合目标杠杆。 在对目标杠杆进行拟合的过程中发现模型可能存在内生性问题: 一是经济不确定性等宏观变量除了通过信贷发放影响银行杠杆, 还有可能通过影响个体银行管理者的乐观心理等发挥作用[12] , 这会使得宏观变量与随机误差项相关; 二是一些不随时间变化的银行个体特征可能与解释变量有关, 而这些影响因素都包含在了误差项中。 因此, 本文采用广义矩估计(GMM)方法对杠杆结构进行拟合, 作为对比, 同时采用OLS再次进行了检验。

表3报告了杠杆结构拟合的回归结果。 结果显示, 各解释变量与杠杆率显著相关(囿于篇幅, 其他解释变量的回归结果未列示, 只重点观察了经济不确定性对杠杆率的影响), 特别是经济不确定性(L.Uncer)与银行杠杆率(Lev)显著负相关。 此外, 从工具变量的选择来看: 列(1)中Sargan统计量的p值大于0.1, 显示不拒绝过度识别限制有效的原假设, 说明工具变量有效; 二阶序列相关检验AR(2)的结果表明不存在二阶相关, 说明模型设定合理。

2. 经济不确定性与银行风险承担。 表4报告了经济不确定性影响银行风险承担的总效应结果。 列(1)中经济不确定性的滞后一期(L.Uncer)的系数为0.009, 且在5%的水平上显著, 说明经济不确定性程度越高, 银行风险承担越大, 证实了H1。 同样, 列(2)、列(3)也证实了经济不确定性与银行风险承担之间存在显著正向关系。 而列(1)中L.Uncer的系数大于列(2), 意味着经济不确定性对信贷业务收益波动率的影响比对金融市场投资业务收益波动率的影响小。

根据前文对中介效应检验程序的定义, 表5列(1)首先检验了自变量经济不确定性与中介变量杠杆调整速度的关系, 结果显示经济不确定性的系数为0.041, 且在10%的水平上显著, 表明随着经济不确定性增加, 银行杠杆调整速度加快, 银行自我规避风险的动机较大, 证实了H2。 这与王朝阳等[9] 关于经济不确定性增加会使得企业不确定性规避行为更为明显的结论相契合, 也证实了我国银行体系受到不确定性影响时同样存在资产重新配置渠道, 与Kim和Kung[16] 的结论一致。

列(2)~列(4)的结果显示, △Lev的系数分别为-0.002、-0.001、-0.001, 且都通过了显著性检验, 说明杠杆调整在经济不确定性影响银行风险承担的过程中确实扮演着中介变量角色, 而L.Uncer的系数分别在5%、1%、10%的水平上显著为正, 说明杠杆动态调整只起到部分中介效應, 证实了H3。 并且, 结果显示这种间接传导效应和表4中的直接传导效应方向相反, 说明杠杆动态调整起到的特殊中介作用表现为“遮掩效应”, 即银行杠杆动态调整作为中介变量缓解了经济不确定性对银行风险承担的正向影响。

(三)稳健性检验

1. 杠杆动态调整。 由于杠杆存在动态双向调整, 当杠杆过高时会向低水平调整, 而当杠杆过低时会向高水平调整。 为此, 本文对样本银行的杠杆水平进行排序, 并以0.25分位数和0.75分位数为界, 将杠杆率大于0.75分位数的样本定义为高杠杆组, 小于0.25分位数的样本定义为低杠杆组。 回归结果显示(表略), 在高杠杆组中经济不确定性与杠杆率呈显著负相关关系, 而在低杠杆组中两者呈显著正相关关系, 这在一定程度上证实了受经济不确定性的影响, 银行杠杆存在动态的非对称调整。

2. 指标替换。 为了保证结果的稳健性, 本文参照Altunbas等[34] 的做法, 以不良贷款率(NPL)作为银行风险承担的测量指标进行参数估计。 改变银行风险承担度量方式后的回归结果(表略)与上文一致, 再次证实了经济不确性影响银行风险承担过程中杠杆动态调整的中介效应渠道。

3. 遗漏变量。 在政府主导型经济中, 经济政策不确定性与宏观经济波动存在显著正相关关系[35] , 那么, 经济政策不确定性可能会影响本文中的杠杆调整速度和银行风险承担变量, 这可能是一个重要的遗漏变量。 因此, 有必要考虑经济政策不确定性带来的影响。 基于此, 本文采用Baker等[36] 基于《南华早报》关键词搜索而构建的中国经济政策不确定性指数(EPU)度量经济政策不确定性。 回归结果显示(表略), 在考虑经济政策不确定性的影响后, 经济波动影响银行风险承担的杠杆调整效应仍旧显著。

五、进一步分析: 银行异质性探讨

1. 上市背景异质性检验。 本文根据银行是否上市进行分组, 并设置上市与否虚拟变量(List)及其与经济不确定性的交互项(Uncer×List)。 如果是上市银行, 则List=1, 否则List=0。 依据中介调节效应检验程序方法, 依次在模型(4) ~ 模型(6)中加入上市与否虚拟变量及其与经济不确定性的交互项进行回归, 回归结果如表6所示。

表6列(1) ~ 列(3)报告了上市背景对经济不确定性与银行风险承担关系的调节作用, 对于非上市银行, 经济不确定性与银行风险承担之间的关系根据Uncer的系数来判断, 而在上市银行中, 两者的关系需要根据Uncer和Uncer×List的系数之和来判断。 在被解释变量为VNOI、VNIM、VPBTP时, 交乘项Uncer×List的系数分别在10%、5%、10%的水平上显著为负, 且Uncer的系数大于Uncer与Uncer×List的系数之和, 说明在上市银行样本中, 经济不确定性与银行风险承担的正向关系被削弱, 证实了H4a。 这主要是因为上市银行具有较强的金融风险意识、良好的公司治理机制及透明的信息披露机制, 使得其在面临外部环境冲击时, 具有较强的抵御能力。

列(4)报告了考虑上市情况后经济不确定性与杠杆动态调整速度的回归关系。 原理与列(1) ~ 列(3)的分析相同, 在考虑List变量后, 交乘项Uncer×List的系数在5%的水平上显著为正, 说明当受到经济不确定性冲击时, 上市银行的实际杠杆向目标杠杆调整的速度比非上市银行快, 证实了H4b。 其可能的原因是, 上市银行在金融体系中占据主导地位, 与政府部门存在着紧密的制度联系, 从而能够及时获取充足的政策信息, 了解政策导向, 因此可比非上市银行更及时地调整战略、更好地适应外部不确定性冲击。

列(5) ~ 列(7)报告了同时考虑上市情况与动态杠杆调整后经济不确定性与银行风险承担的回归关系, 也可反映上市背景的调节作用是否通过动态杠杆调整的中介渠道实现。 结果显示, 在被解释变量为VNOI、VNIM、VPBTP时, △Lev、Uncer和Uncer×List都通过了显著性检验, 这就意味着上市背景的调节效应至少有一部分是通过杠杆动态调整中介效应发挥作用的, 证实了H4。

2. 规模异质性检验。 钟宁桦等[37] 发现我国企业规模与其杠杆率存在显著正相关关系, 这也意味着银行规模不同, 银行杠杆调整效应是存在差异的。 本文将样本银行按照资产规模(Sizedmy)进行三等分, 最大值组样本设定为大型银行组, 定义为Sizedmy=1; 中间值组和最小值组设定为中小型银行组, 定义为Sizedmy=0。 同样在模型(4) ~ 模型(6)中加入资产规模虚拟变量及其与经济不确定性的交互项进行回归, 回归结果如表7所示。

表7列(1) ~ 列(3)报告了经济不确定性对规模不同银行风险的影响, 结果显示, 在被解释变量为VNOI、VNIM、VPBTP时, 交乘项Uncer×Sizedmy的系数分别在5%、10%、5%的水平上显著为负, 而Uncer的系数分别在1%、5%、10%的水平上显著为正, 并且Uncer的系数大于Uncer与Uncer× Sizedmy的系数之和, 意味着银行的规模越大, 应对外部经济不确定性冲击的能力就越强, 证实了H4a。

列(4)考察了面对外部经济不确定性冲击时不同资产规模银行的杠杆调整情况, 结果显示, 交乘项Uncer×Sizedmy的系数在5%的水平上显著为正, 意味着大型银行杠杆调整速度比中小型银行更快, 证实了H4b。 这是因为大型银行的市场化程度较高, 对市场比较敏感, 在金融市场上占据主导地位, 其面对经济不确定性冲击时能够获取充足的市场信息, 具有较强的调整和适应能力, 因此可以更快地调整杠杆。

列(5) ~ 列(7)在经济不确定性与银行风险承担的回归方程中同时加入了规模异质性虚拟变量和杠杆调整速度, 结果显示在被解释变量为VNOI、VNIM、VPBTP时, △Lev、Uncer和Uncer×Sizedmy的系数都通过了显著性检验, 这就意味着规模异质性的调节效应至少部分是通过杠杆动态调整中介效应发挥作用的, 证实了H4。

六、结论及建议

(一)结论

通过引入银行杠杆, 本文考察了经济不确定性对银行风险承担的内在传导机制, 并以我国2009 ~ 2018年商业银行非平衡面板数据进行了实证检验。 研究结果表明: ①经济不确定性會导致银行收益的波动性加剧, 致使银行风险增加; 并且, 经济不确定性对信贷业务收益波动率的影响比对金融市场投资业务收益波动率的影响小。 ②经济不确定性与银行杠杆调整速度呈正相关关系, 证实了我国商业银行动态杠杆调整的存在。 进一步研究发现, 当受到外部不确定性冲击时, 银行会通过调整杠杆水平来进行缓冲, 这在一定程度上缓解了银行风险, 说明杠杆动态调整在经济不确定性影响银行风险承担的过程中扮演了中介角色。 ③在中介效应影响渠道中, 结合银行异质性特征, 发现在上市银行和大型银行中, 杠杆调整机制更加明显, 上市背景和银行规模异质性起到了干预和调节作用。

(二)建议

本文的结论不仅对银行如何提升资源配置效率具有启发意义, 而且对未来金融监管实践具有重要的借鉴意义。 根据研究结论, 本文提出如下建议:

1. 宏观经济决策部门应重点关注经济运行状况, 降低经济不确定性, 尽量优化银行等金融机构面临的金融市场环境。 首先, 应构建完善的宏观经济预警系统, 选择科学、稳健的经济监测指标, 模拟分析国民经济运行情况, 对经济形势进行预判, 并采取相应的措施熨平经济不确定性所带来的经济波动。 其次, 应利用货币和财政政策, 双管齐下, 降低信息不对称程度, 以保证经济的平稳运行, 为银行等金融机构营造一个良好的决策环境。 最后, 应完善信息披露制度, 及时披露各项经济信息指标, 拓展与市场各主体的沟通渠道, 尤其是提高非上市银行和中小商业银行的信息获取程度, 加快非上市银行和中小商业银行在面对不确定性时的应激反应速度, 避免因信息偏差、遗漏及延迟导致决策失误而加剧经济波动。

2. 扎实推进银行自身“稳杠杆”, 慎重考虑微观监管政策的节奏和力度。 首先, 需要认识到银行自身杠杆调整效应能缓解外部不利冲击, 银行应逐步建立起符合自身发展要求的内生性资本补充机制, 根据收益—成本理论合理优化资源, 提高资源配置效率, 提升抵御外界风险的能力。 其次, 监管机构应将杠杆监管纳入宏观审慎监管框架, 加强对银行业务的监管, 强化金融机构“稳杠杆”工作任务, 合理把握监管节奏, 防止强制要求“去杠杆”而使银行流动性风险增加的情况发生。 最后, 银行在保证信贷业务不流失和收益增长的情况下, 需重点关注非利息业务增长波动, 及时调整非利息业务规模和定价, 尽量减小经济波动对银行非利息业务的影响, 降低银行收益波动性。

3. 要注重异质性对银行杠杆动态调整的差异化影响, 采取差别化“稳杠杆”策略。 首先, 应把握宏观经济变化对不同特征银行的差异影响, 增强对不同特征银行的政策靶向性, 采用差异化的政策调节工具应对经济不确定性对银行的影响, 确保政策目标和实施效果相契合。 其次, 应根据银行的不同特征, 重视杠杆动态调整的差异化特征, 防止“一刀切”地要求所有银行自行执行“稳杠杆”策略。 最后, 政府应遵循市场化规律对不同特征的银行进行调控, 扎实推进其自身“稳杠杆”, 同时要积极扶持中小银行, 特别是小型城商行及农商行的发展, 提高这类银行应对外部经济冲击时的风险抵御能力。

【 主 要 参 考 文 献 】

[1] Berger A. N. O., Guedhami H. Kim, X. Li. Economic policy uncertainty and bank liquidity hoarding[R].SSRN Working Paper,2018.

[2] 申宇,任美旭,赵静梅.经济政策不确定性与银行贷款损失准备计提[ J].中国工业经济,2020(4):154 ~ 173.

[3] Talavera O.,Tsapin A.,Zholud O.. Macroeconomic uncertainty and bank lending:The case of Ukraine[ J].Economic Systems,2012(2):279 ~ 293.

[4] Basu S.,Bundick B.. Uncertainty shocks in a model of effective demand:Reply[ J].Econometrica,2018(4):1527 ~ 1531.

[5] Cole R. A., Wu G.. Macroeconomic shocks and bank failure[ R].Australasian Finance and Banking Conference Paper,2014.

[6] Mcmullen J. S., Kier A. S.. Trapped by the entrepreneurial mindset:Opportunity seeking and escalation of commitment in the Mount Everest disaster[ J].Journal of Business Venturing,2016(6): 663 ~ 686.

[7] Bruno V., Shin H. S.. Capital flows and the risk-taking channel of monetary policy[ J].Journal of Monetary Economics, 2015(71):119 ~ 132.

[8] 汪莉.隐性存保、“顺周期”杠杆与银行风险承担[ J].经济研究,2017(10):67 ~ 81.

[9] 王朝阳,张雪兰,包慧娜.经济政策不确定性与企业资本结构动态调整及稳杠杆[ J].中国工业经济,2018(12):134 ~ 151.

[10] 彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[ J].中国工业经济,2018(1):137 ~ 155.

[11] 顾海峰,于家珺.中国经济政策不确定性与银行风险承担[ J].世界经济,2019(11):148 ~ 171.

[12] 王璐,张迎春,余丽霞.经济不确定、银行管理者乐观主义与银行风险承担[ J].经济理论与经济管理,2020(1):69 ~ 81.

[13] Valencia F.. Aggregate uncertainty and the supply of credit [ J].Journal of Banking and Finance,2017(81):150 ~ 165.

[14] Baum C. F.,Caglayan M.,Ozkan N.. The second moments matter:The impact of macroeconomic uncertainty on the allocation of loanable funds[ J].Economics Letters,2008(2):87 ~ 89.

[15] Chi Q., Li W.. Economic policy uncertainty, credit risks and banks' lending decisions:Evidence from Chinese commercial banks[ J].China Journal of Accounting Research,2017(1):33 ~ 50.

[16] Kim H., Kung H.. The asset redeploy ability channel: How uncertainty affects corporate investment[ J].Review of Financial Studies,2017(1):245 ~ 280.

[17] Fernández-Villaverde J., Guerrón-Puintana P., Rubio-Ramírez J. F., et al.. Risk matters:The real effects of volatility shocks[ J].American Economic Review,2011(6):2530 ~ 2561.

[18] 江曙霞,何建勇.銀行资本、银行信贷与宏观经济波动——基于C-C模型的影响机理分析的拓展研究[ J].金融研究,2011(5):100 ~ 112.

[19] 夏敏,王睿.商业银行风险管理研究——基于杠杆率视角分析[ J].河北经贸大学学报(综合版),2019(3):56 ~ 63.

[20] Kiema I., Jokivuolle E.. Does a leverage ratio requirement increase bank stability?[ J].Journal of Banking and Finance,2014(1): 240 ~ 254.

[21] Smith J. A., Grill M., Lang J. H.. The leverage ratio, risk-taking and bank stability[R].Working Paper,2017.

[22] 江曙霞,刘忠璐.资本质量会影响银行贷款行为吗?[ J].金融研究,2016(12):63 ~ 77.

[23] Valencia F.. Bank capital and uncertainty[ J].Journal of Banking and Finance,2015(208):1 ~ 9.

[24] Valencia F.. Banks' precautionary capital and credit crunches[ J].Macroeconomic Dynamics,2014(8):1726 ~ 1750.

[25] 李佳.经济政策不确定性与银行资产证券化[ J].上海财经大学学报,2020(4):64 ~ 82.

[26] 宋全云,李晓,钱龙.经济政策不确定性与企业贷款成本[ J].金融研究,2019(7):57 ~ 75.

[27] 邱兆祥,刘远亮.宏观经济不确定性与银行资产组合行为:1995~2009[ J].金融研究,2010(11):34 ~ 44.

[28] Adrian T., Shin H. S.. Liquidity and leverage[ J].Journal of Financial Intermediation,2008(3):418 ~ 437.

[29] Rangan K. P., Flannery M. J.. Partial adjustment toward target capital structures[ J].Journal of Financial Economics,2005(3): 469 ~ 506.

[30] Faulkender M., Flannery M. J., Hankins K. W., et al.. Cash flows and leverage adjustments[ J].Journal of Financial Economics,2012(3):632 ~ 646.

[31] 顾研,周强龙.政策不确定性、财务柔性价值与资本结构动态调整[ J].世界经济,2018(6):102 ~ 126.

[32] 孙国峰,段志明.中期政策利率传导机制研究——基于商业银行两部门决策模型的分析[ J].经济学(季刊),2016(1):349 ~ 370.

[33] 何靖.延付高管薪酬对银行风险承担的政策效应——基于银行盈余管理动机视角的PSM-DID分析[ J].中国工业经济,2016(11):126 ~ 143.

[34] Altunbas Y., Gambacorta L., Marques-Ibanez D.. Bank risk and monetary policy[ J].Journal of Financial Stability,2009(3): 121 ~ 129.

[35] 纪洋,王旭,谭语嫣等.经济政策不确定性、政府隐性担保与企业杠杆率分化[ J].经济学(季刊),2018(2):449 ~ 470.

[36] Baker S. R., Bloom N., Davis S. J.. Measuring economic policy uncertainty[ J].Quarterly Journal of Economics,2016(4): 1593 ~ 1636.

[37] 鐘宁桦,刘志阔,何嘉鑫等.我国企业债务的结构性问题[ J].经济研究,2016(7):102 ~ 117.