“放管服”背景下高校科研经费管理优化策略研究

2021-10-09张俐俐

作者简介:张俐俐(1990—),女,汉族,江苏盐城人。主要研究方向:财务管理。

摘要:习总书记强调,发展是第一要务,人才是第一资源,创新是第一动力。在党的十九大报告中,“科技”是高频词,“教育”也是高频词。如今国与国的综合国力和核心竞争能力在于科研发展水平,科学研究的主阵地在高校和科研机构。在科技体制改革,深化“放管服”的大背景下,高校作为我国科研力量的重要组成部分,2021年4月份省科技厅、省教育厅、省财政厅、省卫健委四部门联合印发的 “减负行动2.0”、江苏省科技创新“40条政策”、“科技改革30条”等一系列政策和指导意见。如何提高科研项目的管理水平、提升资金使用效益、减轻科研人员负担、激发科研人员创新活力是当前的重要课题。文章在国家“放管服”改革背景下,以政府会计制度的实行作为契机,分析高校科研经费管理面临的环境及存在的问题,基于“业财融合”,提出优化的策略和建议。

关键词:科研经费管理;放管服;业财融合

随着高校科研项目经费的逐年增加,国家先后出台了一系列关于科研经费管理的文件。《关于进一步完善中央财政科研项目资金管理等政策的若干意见》中提出对科研经费要放管结合、优化服务,扩大高校科研项目资金的管理权限,既要为科研人员营造良好的研究环境,也要加强科研经费的事中事后监督。2019年1月份,财政部会同科技部制定了《关于开展解决科研经费“报销繁”有关工作的通知》,这些新的政策为推进科技领域“放管服”改革,做出了顶层设计。

一、高校科研经费管理现状

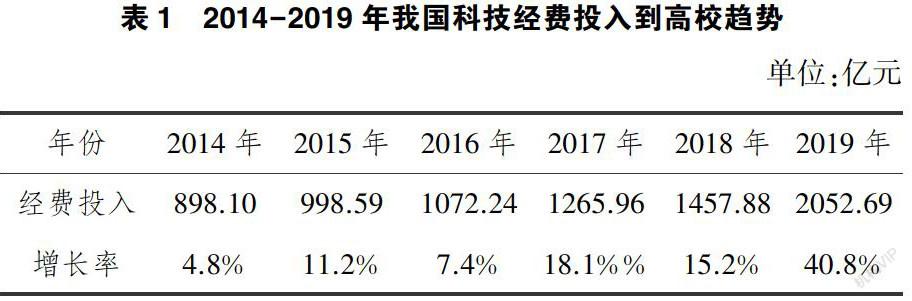

高校科研经费体量不断上涨

国家统计局、科学技术部、财政部2014年-2019年发布的《科技经费投入公告》发现(详见表1),近年来科技经费投入到高校的力度持续增强。

(二)推进“放管服”政策落地难

近年来,国务院及相关部门相继出台政策为科研人员“松绑减负”,与此同时也带来了科研经费管控的高风险。目前,科研项目承担单位结合自身的管理需求对科研管理的制度、流程进行了梳理,虽然按照国家相关要求,出台了相关制度和举措,但是将政策真正的落实到位还是有一定的差距,仅将“放管服”政策流于形式,在落实中出现了不少的矛盾和问题,为科研经费的管理带来了一定的难度。

职能部门“管理”与“服务”的矛盾。科研经费虽然已经放权简化流,但是在管理过程中涉及到的流程长、部门多,缺乏整体性。各个职能科室在日常业务过程中缺乏沟通交流,满足当下管理模式,不愿意承担科研经费改革的权利和责任。项目承担科研单位“放权”与“监管”的矛盾。项目承担科研单位在进行科研经费管理的时候按照“放管服”改革一件的指导和要求,既要遵循科研活动规律又要满足精简管理流程。各科研项目承担单位可以根据自身的情况制定相关制度,开支科研经费时简化流程。但是,一方面“放管服”政策赋予科研人员自主权,另一方面巡察、审计等仍按照不同的标准对科研经费使用情况进行监督检查,与改革不同步,导致项目承担单位无法明晰责任主体。科研人员的“责任”与“权利”的矛盾。为了调动科研人员的积极性,激发其创新能力,在开展科研活动的时候能灵活的使用科研经费,让科研人员从繁琐的管理制度中解放出来,为科研人员开展研究提供便利。但是很多科研人员的“红线”意识淡薄,部分科研经费使用行为失范。扩大开支范围、签订虚假合同、利用假发票报销等违法违规问题层出不穷。

(三)信息共享机制缺失,业财不融合

从总量上看,我国高校科研经费呈增长趋势。但與此不相匹配的是当前高校科研经费管理体制未能有效支撑科研活动的顺利进行。科研项目管理主要分为项目管理和经费管理,科研部门主要负责项目的立项、合同签订、结题等进行管理,财务部门负责科研经费的入账和报销等。由于科研部门与财务部门缺乏沟通机制,相互之间信息孤岛未能打通。使得项目管理与经费管理相隔离,进而导致对科研项目的管理缺位,容易出现管理真空。同时,科研项目涉及的业务部门较多,而部门之间缺乏顺畅的信息沟通机制,导致资源的使用效率不高。新政府会计制度对高校财务和业务的有机结合提出了更高的要求。规范经费管理、提升服务水平、优化流程信息化是重要的工具之一,但是目前高校的信息化建设比较滞后,业务系统和财务系统不共享。也才不融合不仅会造成科研人员办事效率低下,而且会影响政府会计制度的执行。

(四)缺乏科研经费全面预算绩效管理

科研项目申报过程中,项目预算基本由项目申请人自行完成,由于缺乏科学的预算体系,对预算的认识程度不够,往往在编制预算的时候主观想象偏多,没有测算依据,申请者没有花太多的精力去编制预算,导致不能客观的反映出科研成本。这将导致日后报销时预算频繁调整,影响项目执行情况。对于科研管理部门来说,对科研经费的绩效评价管理工作没有那么注重。部分高校对于科研经费的管理关注点在项目是否可以顺利结题验收,忽视了对科研经费的绩效评价管理工作。即使有建立绩效评价机制,也只是对部分指标简单的进行分析,忽略了相关重要指标评价与考核,无法体现科研经费的使用效益。

(五)科研助理制度难以全面有效实施

为了解高校科研财务助理制度落地实施情况,笔者通过调查研究、访谈的方式进行调查研究。发现存在以下几个问题:第一,高校科研财务助理制度落实不到位。放管服政策出台后,各高校相继也出台了系列政策,在经费使用和审批等方面优化流程、简政放权,给科研人员减负,但是部分高校对科研财务助理制度的认识不够、也不够重视,不太愿意打破原有的管理模式,缺乏积极性。第二,科研财务助理专业性不够。通过调研发现部分高校的科研老师请自己的学生担任科研助理,学生在报销过程中对财务制度了解甚少,通常会出现“一问三不知”,一个报销事项来回返工很多次,一定程度上会引起科研经费使用和监管之间的矛盾。科研财务助理需要对科研和财务知识有一定的掌握,是一项专业性较强的工作,很多高校的科研财务助理缺乏专业知识,无法胜任科研经费预算编制、结项等专业化工作。第三,科研财务助理职责定位不明确。目前,很多高校科研财务助理对自身的工作范围、职责缺乏清楚的认识,日常主要负责整理发票、填写报销单据,然后到财务处报销,没有参与到科研项目的预算编制、调剂和使用等很多专业化的服务工作中去。