城投企业转型背景下债务融资对投资效率的影响研究

——来自参与新型城镇化建设的上市公司证据

2021-09-26陈立文高级会计师福清市国有资产营运投资集团有限公司福建投资集团福清水务有限公司福清市国有资产管理中心福建福清350300

陈立文(高级会计师)(福清市国有资产营运投资集团有限公司 福建投资集团(福清)水务有限公司福清市国有资产管理中心 福建福清 350300)

一、引言

近年来,国务院对地方政府融资平台的监管政策不断收紧,2014年出台的《关于加强地方政府性债务管理的意见》(国发[2014]43号,以下简称国发43号文)规范了地方政府债务管理,指出要划清地方政府融资平台和政府的界限,地方政府融资平台不得新增政府债务。在新的政策背景下,城投企业需要转向市场化、盈利化,以自负盈亏的模式进行市场化运作。同时,城投企业也迎来了参与新型城镇化建设的机遇。为解决我国城镇化进程中存在的“伪城镇化”“被城镇化”等问题,“新型城镇化”应运而生。“新型城镇化”强调以人为本、全方面实现由乡到城的转变,将持续提升城市公共基础建设等基建领域的需求,成为经济增长的新引擎。在基建和城建方面素有经验优势的城投公司,需要以市场化运作模式参与新型城镇化建设,乘势而上、抓住机遇,成为新型城镇化建设的主力军,实现从政府平台型企业向自主经营市场型企业平稳转型。

目前,城投企业的转型之路并不顺畅。从融资方面来看,城投公司的项目具有投入大、周期长、运营成本高的特点,以往主要依靠政府信用通过银行借款、发行债券和政府财政拨款等方式满足资金需求,新形势下凭借政府信用获得融资的模式不再适用,信贷融资能力降低;国发43号文也规定公益性资产和储备土地禁止注入城投企业,进一步缩小了其融资规模。而新型城镇化伴随的产城融合却提出了更高的资金需求,因此,城投企业需要加快企业化转型和创新融资渠道来弥补转型过程中的资金缺口,而多元化融资却可能带来新的融资结构风险;从投资方面来看,传统城投企业由于承担政府基础设施和民生工程建设无法产生足够的收益,而市场化转型却因为运营经验不足、专业能力有限、组织架构僵硬等原因频繁受阻,导致城投企业投资效率低下,在转型过程中面临“造血能力”不足、经营压力过大的困境。

基于以上分析,如何进行多元化融资、提高投资效率是城投类房地产企业在向自主经营、市场化转型背景下参与新型城镇化建设的关键。由此,本文对参与新型城镇化建设的城投类企业的融资结构和非效率投资问题进行实证分析,为其转型过程中的多元化融资行为提供理论支撑,并为其减少非效率投资行为提供借鉴。

二、文献综述与研究设计

(一)债务融资约束与非效率投资。根据Richardson(2006)的研究,非效率投资是指企业实际投资后果与预期投资效果之间的差距,分为投资过度与投资不足,其设计的非效率投资模型逐渐成为学界衡量企业实际投资效率的重要工具。围绕该模型所测度的各类企业非效率投资程度,学者开始发掘各类影响企业非效率投资的因素,以此探寻提升企业投资效率的路径。依据信号传递理论和委托代理理论,不少学者发现企业内部管理水平的提高能够显著抑制企业的非效率投资水平。例如,侯冰(2021)研究发现,企业内部控制水平的提高能够显著抑制非效率投资,进而促进企业绩效提升,但该研究并未清晰阐述企业内部控制与非效率投资之间的内在机理。李静(2019)利用2009—2017年制造业上市公司数据展开实证分析,发现内部控制质量的提升能够显著促进企业信息披露透明度的上升,而企业信息透明度上升能够增强投资者或信贷者对企业的资金提供意愿,从而通过缓解融资约束抑制企业非效率投资。可见,企业融资约束作为影响企业非效率投资的一项重要因素已经进入学者的研究视野。

由于运营经验不足、管理模式落后,城投企业在转型中普遍面临投资效率和创收能力低下的问题,有些企业过于激进,有些企业又过于保守,同时存在过度投资和投资不足两种非效率投资现象。目前,我国城投企业处于政府平台型企业向市场型企业转变的重要窗口期,提升投资效率成为城投企业面临的重要任务,同时,为了加快城投企业的市场化转型,提升企业混合所有制改革,政府职能也需进一步转变。徐贵丽等(2021)以山东省属国有企业为样本,通过实证分析研究发现,地方政府对省属国有企业的管理职能在从管资产向管资本的转变过程中,国有企业的投资效率开始由下降趋势转为上升趋势,过度投资和投资不足的程度都明显减轻。该结论说明,若地方政府对国有企业的融资渠道进行有效管理,则能够显著抑制企业非效率投资。现阶段,随着城投企业参与新型城镇化建设并逐渐由政府平台型企业向市场化企业转型,地方政府对城投企业的资金支持开始减弱,政策收紧使得城投企业转型过程中面临着融资渠道受限的问题,急需拓展新的融资渠道。目前我国企业的融资方式主要是债务融资,其中又以信贷融资为主,使用城投债融资的企业较少。

Jensen(1986)、Gomariz和 Ballesta(2014)、杨继伟(2016)等研究表明,债务融资约束能够有效减少委托代理冲突问题、约束自由现金流、缓解企业的非效率投资行为。根据债务治理有效观,债务融资约束是治理非效率投资的重要外部措施,债务融资意味着需按时支付固定的利息,对于城投企业能起到一定的监督作用,一方面约束了企业的自由现金流,可以遏制过度投资;另一方面,也促使企业进行高效投资以提高创收,从而能够减轻投资不足问题。综上,本文认为,新型城镇化建设企业的债务融资约束能够有效缓解非效率投资问题,据此提出假设1:

H1:债务融资约束将抑制参与新型城镇化建设的企业非效率投资。

(二)债务融资约束与不同类型非效率投资。非效率投资包括过度投资和投资不足。早期对债务融资约束治理作用的研究多集中于其对过度投资的作用,对投资不足的研究较少。过度投资和投资不足是两种不同类型的非效率投资,债务融资约束对二者的作用效果可能有差异。刘睿智(2020)发现短期债务能够抑制民营企业的过度投资,但却会促进投资不足的行为。城投企业从政府性质主体向市场化主体转变过程中,在投资决策中存在更多的风险考量,更容易出现投资不足行为。因此,本文提出假设2:

H2:债务融资约束对参与新型城镇化建设企业存在的过度投资和投资不足行为的抑制作用具有差异。

(三)不同类型债务融资约束与非效率投资。不同的债务融资方式由于性质不同,在公司内部治理中的作用不同,对非效率投资的作用程度也存在差异。通常认为,银行贷款融资在借贷条款上对企业的约束作用大于商业信用,而企业债券的违约成本使得其约束力要强于银行存款。李竹薇等(2020)研究表明,商业信用和公司债券对非效率投资行为的治理作用显著强于银行贷款。不同债务融资方式对非效率投资的作用效果还需进一步探讨。基于此,本文提出假设3:

H3:不同类型的债务融资对参与新型城镇化建设企业非效率投资的抑制程度不同。

三、实证研究

(一)样本选择。本文选取Wind资讯终端“新型城镇化”概念板块的上市公司作为样本企业,由于“新型城镇化”概念提出于2014年,本文只选取了所选上市公司2014年及以后的年报数据,最终得到37家上市公司2014—2019年的数据。

(二)非效率投资程度的测度。本文参考冯旭(2018)、张润宇和余明阳(2020)等研究,根据Richardson(2006)非效率投资模型,构建了非效率投资模型(1):

该模型等号左边为第t年的企业实际新增投资,右边是以第t-1年数据计算的第t年新增投资,模型中ε表示实际新增投资与预测新增投资差额。当实际投资大于预测投资时,即ε>0,表示企业过度投资并以oi表示;当实际投资小于预测投资时,即ε<0,表示企业投资不足并以ui表示。过度投资与投资不足都是非效率投资,非效率投资程度以ini表示。根据模型(1)测算出37家样本企业2014—2019年非效率投资水平,并截取2018—2019年的计算结果。从总体投资表现来看,广宇发展和铁岭新城近两年的非效率投资水平(ini)明显低于其他企业,投资效率较高。2019年,阳光城的非效率投资程度最为轻微,宁波富达的非效率投资程度最为严重并表现为明显的投资不足。

从非效率投资的类型上看,光大嘉宝、顺发恒业等12家上市公司近两年均处于过度投资状态,万通发展、新黄浦等11家上市公司近两年均处于投资不足状态,宁波富达、渝开发等14家企业则在过度投资和投资不足之间变化,表现很不稳定。由此可知37家新型城镇化概念上市公司间非效率投资的程度和类型有较大差异,但投资过度与投资不足现象相对均衡,2019年,有18家上市公司为过度投资,19家为投资不足。

(三)主要变量。

1.被解释变量。非效率投资(ini),又可进一步细分为过度投资(oi)和投资不足(ui)。

2.解释变量。主要解释变量为债务融资(lev),进一步将其细分为银行借款(bankdebt)、商业信用(creditdebt)、公司债券(ddebt)和其他债务(odebt)。

3.控制变量。参考现有文献,选取以下控制变量:公司规模(size)、管理成本(manage)、上市年限(age)、公司货币资金规模(cash)、公司成长性(growth)和公司年度股票收益率(return)。主要变量的定义和处理如表1所示。

表1 变量汇总表

(四)描述性统计。描述性统计结果如表2所示。过度投资(oi)和投资不足(ui)的标准差较大,说明37家样本企业在过度投资和投资不足水平上均存在较大差异,从数值上可以看出,投资不足程度高于过度投资程度。债务融资(lev)的标准差表明样本企业间的资产负债率存在较大差异。比较银行存款、商业信用、公司债券三个主要债务融资变量的均值可以发现,银行借款的均值显著大于另外二者,说明新型城镇化概念上市公司的债务融资方式主要为银行借款,商业信用和公司债券的使用较少,这与我国城投企业目前的融资情况相符。

表2 描述性统计

(五)回归结果。

1.债务融资对非效率投资的回归分析。为了检验假设1,即债务融资对非效率投资的影响,设定以下回归模型:

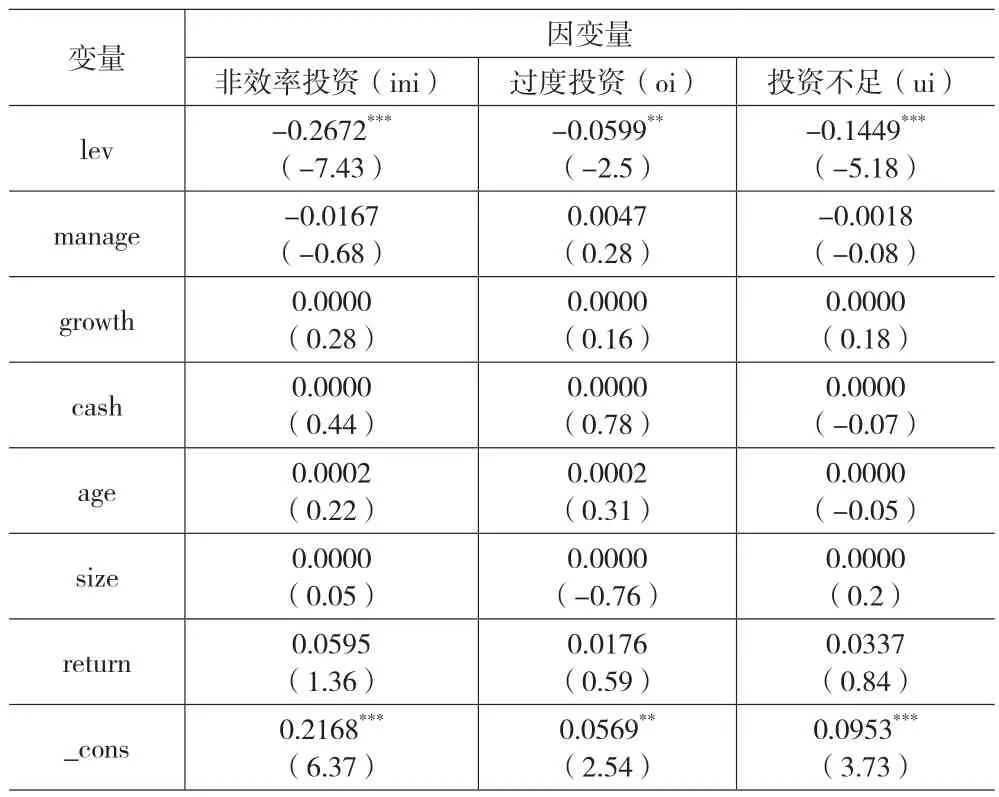

围绕模型(2)展开实证分析,债务融资对非效率投资的回归结果如表3所示。可以看出,债务融资方式与非效率投资、过度投资及投资不足三者均呈现显著的负相关关系,从具体数值可看出,债务融资对非效率投资的抑制作用主要是通过缓解投资不足程度实现的。

表3 债务融资对非效率投资的影响

2.不同类型债务融资对非效率投资的回归分析。基于基础假设,本文进一步探析不同类型债务融资对参与新型城镇化上市公司非效率投资程度的影响。下页表4展示了不同类型的债务融资对非效率投资的回归结果。四种类型的债务融资方式与非效率投资均呈现显著的负相关关系,对非效率投资行为均具有显著的抑制作用,且对非效率投资的抑制主要通过改善投资不足问题实现。四种债务融资方式中,商业信用的抑制作用最强,这可能是由于商业信用是企业间赊销活动形成的短期债务融资,其融资成本相比银行贷款和公司债券等其他长期债务更低,更有利于企业灵活做好投资资金计划,抑制投资非效率问题。

表4 不同类型债务融资对非效率投资的影响

(六)稳健性检验。本文将非效率投资程度(ini)划分为过度投资(oi)和投资不足(ui),并将解释变量债务水平(lev)划分为银行借款、商业信用、公司债券、其他债务四种类型,通过面板最小二乘法回归结果可以看出,四种类型债务中,公司债券可对非效率投资程度(ini)和投资不足(ui)进行显著解释,银行存款、商业信用和其他债务都可对非效率投资程度(ini)、过度投资(oi)和投资不足(ui)进行显著解释。为了进一步验证该实证结论的稳健性,本文利用面板Tobit模型和解决面板组内自相关的FLGS模型围绕同一数据展开实证回归。可以看出,Tobit模型和FLGS模型得出的回归结论与面板最小二乘法实证回归得出的结论基本相同,故该实证结论稳健。

四、结论与启示

本文实证结果表明,债务融资对参与新型城镇化概念上市公司非效率投资具有显著的抑制作用。具体而言,不同的债务融资方式中,银行贷款、商业信用、公司债券和其他债务对非效率投资均有显著的抑制作用,其中,商业信用对非效率投资的抑制效果最为明显。此外,四种债务融资对过度投资和投资不足两种非效率投资行为均有抑制作用,但对投资不足的作用程度更大。针对上述结果,结合新型城镇化建设的背景,对于转型中的城市投资企业而言有以下启示:

首先,本文的非效率投资水平计算结果表明,新型城镇化概念上市公司非效率投资程度差异显著,但投资不足和过度投资两种现象相对均衡。阳光城、深万科、广宇发展等企业2019年的非效率投资程度相对较低,说明其融资结构较合理,投资决策也相对稳健。

其次,通过实证结论可以看出,债务约束能抑制非效率投资,并且对投资不足行为的抑制作用更为明显,这对以城投企业为主体的新型城镇化概念企业具有重要意义。在转型过程中,城投企业应缓解融资约束,而在拓展新型融资渠道时,依然应当将债务融资作为主要的融资方式,利用债务的约束作用降低转型过程中的非效率投资,尤其可以减少为规避市场化运营风险引起的投资不足行为。

最后,城市投资企业向新型城镇化建设概念企业转型过程中,应关注债务融资结构对非效率投资程度的影响。根据实证结论,商业信用对非效率投资的抑制作用最为显著,因此,在债务融资中增加商业信用类债务的比重,将更有利于城投企业优化融资结构、改善非效率投资行为。