风险投资与战略性新兴企业外部购买创新投资

2021-09-22旷彩芬周涵刘珈灵

旷彩芬 周涵 刘珈灵

摘 要:研究了风险投资对战略性新兴企业外部购买创新投资的影响。结果发现:风险投资机构参与管理能降低了战略性新兴企业的外部购买创新投资的可能性;风险投资持股比例越大,战略性新兴企业的外部购买创新投资越小;战略性新兴企业的自主研发投资与其外部购买创新投资正相关,战略性新兴企业的自主研发投资与其外部购买创新投资是互补关系。

关键词:创新投资;风险投资;研发投资

中图法分类号:F832.5 文献标志码:B DOI:10.19679/j.cnki.cjjsjj.2021.0417

创新是战略性新兴产业发展的核心,要深入实施创新驱动战略性新兴产业发展战略。根据国家统计局统计,2017年中国企业研发投入为13 733亿元,与去年相比增长13.1%,而2010年企业R&D投入只有5 063.14亿元,增长了171.23%。战略性新兴企业是创新驱动的企业。战略性新兴企业研发投入的金额比非战略性新兴企业多20%,研发投入占比高出1倍。企业创新活动的投入包括自主研发的投入和外部购买获得技术的投入,因此外部购买创新投资是创新投资的主要部分(Smith,2005)。由于国家统计局不统计外部购买创新投资的数据;因此战略性新兴企业技术引进创新投入的增长情况并不清楚。现有研究考虑风险投资对企业R&D创新投资和企业创新的影响(陈思等,2017),但忽略了风险投资对企业外部购买创新投资的影响,VC影响企业外部购买创新投资的机理并不清楚。

本文以2014—2017年战略性新兴上市公司为样本,采用回归分析和PMS方法,考察了风险投资与战略性新兴企业外部购买创新投资的关系。本研究可能有以下边际贡献:利用会计计量的方法,从无形资产的账户余额中剔除研发支出和土地等项目金额来计算获得外部购买创新投资的数据;发现风险投资能降低创新型企业外部购买创新投资的可能性以及企业外部购买创新投资的数量。

1 理论分析与假说发展

创新投资存在融资约束,而风险资本能减轻创新融资缺口,进而促进创新投资(Hall和Lerner,2010)。现有文献认为风险资本作为一种特殊外部融资方式,也促进企业创新。大部分学者认为风险投资可以为战略性新兴企业的创新活动提供资金,在某种程度上缓解融资约束,促进企业的创新投资,有风险投资的企业的R&D创新投资往往会高于无风险投资的企业的R&D创新投资(Colombo et al.,2016;Wen & Xia,2016;Yongwook & Heejin,2017)。

战略性新兴企业为创新型企业,吸引战略性新兴产业创业投资引导基金与风险投资基金等投资机构介入,风险投资基金一般会在战略性新兴企业上市前期投资于风险大收益高的项目,以便风险投资基金在上市IPO股票发行中获得巨额收益,从而逐步退出。风险投资公司进入战略性新兴企业,一般是被其自主研发项目所吸引,被投资战略性新兴企业的自主研发能力越强,研发成功的可能性就越大,风险投资公司获利的可能性就更高,因为其更支持自主研发投入。基于以上分析,提出以下假设:

H1:其他条件不变时,风险投资参与会减少战略性新兴企业的外部购买创新投资的可能性。

战略性新兴企业的创新活动常常面临着融资约束问题,当银行贷款或者其他融资不能满足其需要时,风险投资则成了其首选的融资方式,风险投资的介入一方面能够为企业的创新投资提供资金上的支持,在一定程度上缓解企业融资所面临的困境,另一方面,风险投资企业的股东、风险投资家和创新企业家达成利益共享、风险共担的合约,风险投资家通过参与上市公司管理,能更加了解整个公司的运作,缓解信息不对称的问题,再加上其在董事会占据一定的席位,就能在较大程度上影响管理层的决策,且其持股比例越大,对公司的控制权越大,影响的程度往往就越深。新兴企业具有高技术性和高创新性的特点,其创新活动通常也具有高风险性和高收益性,选择这些企业的风险投资公司也正是被这种高收益所吸引,高风险和高收益恰恰是风险投资的基本特征。风险投资公司会更加注重和支持被投资企业的自主创新活动,其持股比例越高,支持的程度就越深。因此,本文提出如下假设:

H2:其他条件不变时,风险投资的持股比例越大,新兴企业的自主研发创新投资越高,外部购买创新投资越少。

2 研究设计

2.1 样本选取与数据来源

本文把主要经营范围为节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料、新能源汽车的企业作为战略性新兴企业,并以此为样本进行研究。首先从中筛选出了有风险投资背景的公司,本文剔除了基本财务数据缺失的公司和ST公司,相关数据均来自于RESSET锐思数据库、CSMAR国泰安数据库和清科数据库。由于创新驱动发展战略是于2012年年底提出的,为了消除创新驱动发展战略政策的影响,本文从2013年开始研究,获得2013—2017年4249个面板数据,VC随着上市公司IPO或股权转让而逐步退出,以2013年为分界点,如果在2013年上市公司股东存在风险投资背景的股东,就认定VC参与上市公司管理。为了避免VC偏好于选择自主创新企业的自选择问题,本文采用倾向得分匹配的方法进行稳健性检验。本文对几个主要变量的樣本数值进行了1%下分位和99%上分位的winsorize截尾处理,以减少异常值的影响。

2.2 模型设定和变量定义

本文参考了Benfratello等(2008)、Brown等(2009)和鞠晓生(2013)的创新投资模型,基于上述模型来研究风险投资与外部购买创新投资的关系。风险投资的企业IPO上市后,股票有1-3年的限售期。因此,本文采用静态托宾Q模型来研究VC与购买创新投资的关系。为了检验假设1,本文基于托宾Q模型基础上建立logit模型:

(1)

其中Y为是否有外部购买创新投资的哑变量,如果公司存在外部购买创新投资为1,否则为0。VC为是否风险投资机构参与管理的哑变量,有风险投资机构参与管理为1,否则为0。投资机会Sale用销售增长率来衡量;现金流(Cf)使用企业现金流量表中的经营活动现金流量净值除以期末总资产来衡量;其他控制变量参考了Benfratello等(2008)、Brown等(2009)的研究来确定。企业规模以企业总资产的自然对数来衡量企业的规模;股权融资(Equity)使用上一期现金流量表中的“吸收权益性投资收到的现金” 除以期末总资产来衡量;债权融资(Bank)用上一期现金流量表中的“取得借款收到的现金” 除以期末总资产来衡量;产权性质(Guoyou)国有为1,非国有为0。本文还控制了财务杠杆、经营杠杆、主营业务收入、管理费用率、行业和年份变量。

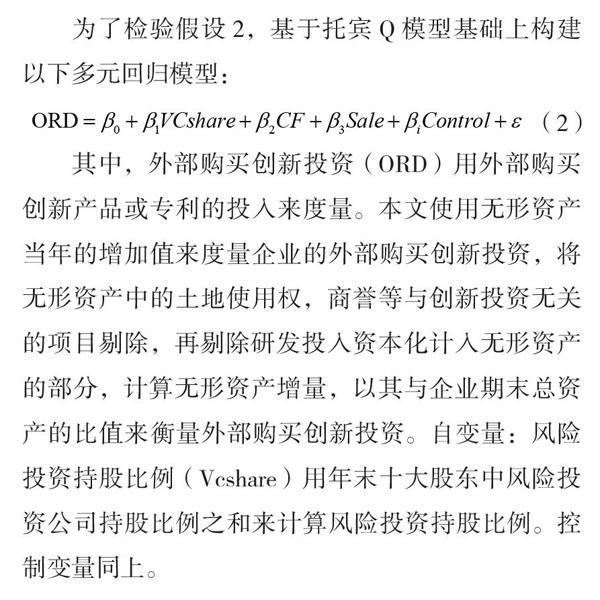

为了检验假设2,基于托宾Q模型基础上构建以下多元回归模型:

(2)

其中,外部购买创新投资(ORD)用外部购买创新产品或专利的投入来度量。本文使用无形资产当年的增加值来度量企业的外部购买创新投资,将无形资产中的土地使用权,商誉等与创新投资无关的项目剔除,再剔除研发投入资本化计入无形资产的部分,计算无形资产增量,以其与企业期末总资产的比值来衡量外部购买创新投资。自变量:风险投资持股比例(Vcshare)用年末十大股东中风险投资公司持股比例之和来计算风险投资持股比例。控制变量同上。

3 实证结果与分析

3.1 描述性统计

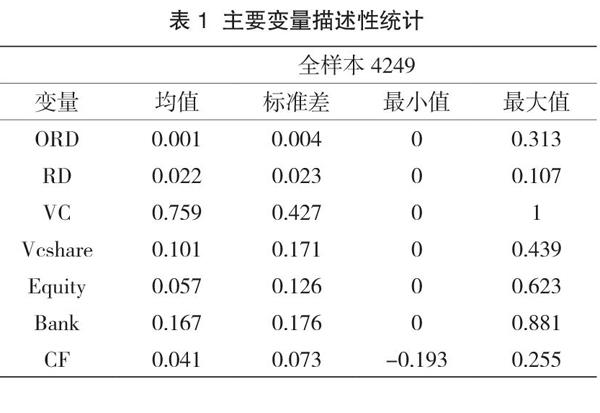

表1报告了有风险投资介入的新兴企业模仿创新主要变量的描述性统计,根据下表分析可得:新兴企业上市公司当年外部购买创新投资的均值为0.001,最大值为0.313,说明不同新兴企业上市公司的外部购买创新投资的金额相差较大,在与这些公司创新投资的数据进行对比后看出,外部购买创新投资在其中所占的比重较小;新兴企业上市公司当年自主R&D创新投资的均值为0.022,最大值为0.107,说明不同新兴企业上市公司的自主R&D创新投资的金额相差较大,在与这些公司创新投资的数据进行对比后发现,自主R&D创新投资在其中所占的比重很大。说明不同新兴企业上市公司的创新投资差距比较大,有的公司投入很多,也有些新兴企业上市公司没有创新投资。从风险投资机构参与战略性新兴上市公司管理来看,VC参与管理的均值为0.759,风险投资机构参与度比较高,大多数战略性新兴上市公司有风险资本的投资。而从风险投资持股比例项目来看,其最大值为0.439,最小值为0,这是由于本文计算的是年末的风险投资持股比例,数值为0说明在年末风险投资机构已退出该被投资公司,其均值为0.101,说明总体来看这些新兴企业的风险投资持股比例较低。

3.2 基本回归

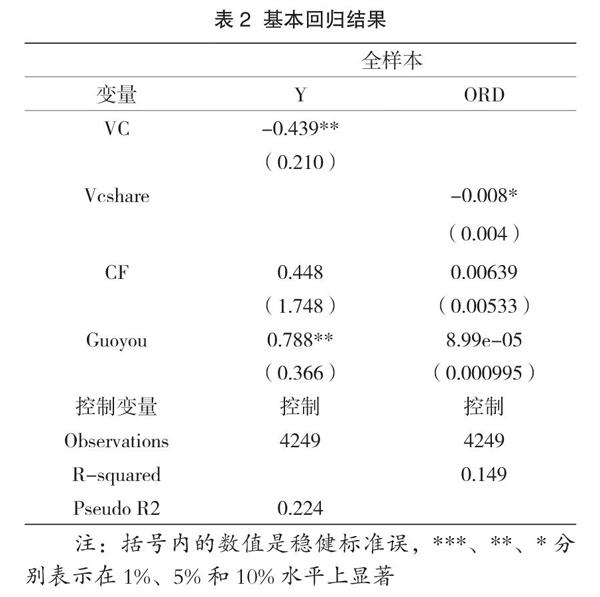

表2报告了回归结果。首先,在全样本下第1列logit模型回归可以看出,风险投资参与管理(VC)与是否发生外部购买创新投资分别在5%水平上显著性负相关,其边际意义是,与没有风险投资机构参与管理的公司相比,风险投资机构参与管理的公司使其发生外部购买创新投资的可能性下降了4.97%。此结果支持假设1。其次,在全样本下第2列风险投资持股比例与外部购买创新投资的回归结果。风险投资持股比例的系数是-0.008,p值小于0.1,说明风险投资持股比例越高,新兴企业上市公司外部购买创新投资就越低。这一结果验证了假设2。在中国新兴市场上,进一步验证了Hellmann & Puri(2000)的观点。现金流(Cf)的系数为正但都不显著,说明创新型企业并不存在融资约束问题,支持了高科技企业主要依赖外部融资的假设。在第1列债务融资与外部购买创新投资关系显著负相关,说明风险资本降低新兴企业外部购买创新投资的可能性;第1列产权性质(Guoyou)的系数也显著为正,说明国有战略性新兴公司发生外部购买创新投资的可能性大,而在风险投资机构参与管理后,国有和非国有战略性新兴公司没有差异。

3.3 稳健性检验

为了验证风险投资与新兴企业外部购买创新投资的研究结果可靠性,做了以下稳健性检验。

(1)样本自选择问题。风险投资机构可能偏向选择自主创新的企业。本文采用倾向得分匹配的方法,在进行倾向得分匹配时有不同的具体方法,为避免不同的匹配方式对研究结果产生的影响,采用“核匹配法”重新对样本进行匹配,并用同样的变量和回归方程进行检验,回归结果与之前保持一致。

(2)本文采用欧拉方程的创新投资模型来验证风险投资与外部购买创新投资的关系,最后得到的结论基本相同,说明以上检验结果具有较好的稳健性。

(3)内生性检验。如果存在外部购买创新投资高促使风险投资持股比例增加的反馈效应,那么模型有可能存在内生性问题。为了检验模型1的内生性问题,把风险投资持股比例滞后一期作为工具变量放入模型1,进行异方差稳健的DWH检验,发现模型不存在内生性问题,得到的研究结论稳健可靠。

4 结论

本文考察了风险投资介入对战略性新兴企业外部购买创新投资的影响,发现:①风险投资机构参与管理降低了战略性新兴企业外部购买创新投资的可能性,这种现象在国有戰略性新兴企业中更为显著。风险投资持股比例越大,战略性新兴企业的外部购买创新投资就越少,国有战略性新兴企业和非国有战略性新兴企业没有显著性差异。②投资于战略性新兴企业的风险投资更偏向于进行自主研发,这是因为外部购买创新投资所能带来的利益比较有限。本文研究结论丰富了风险投资与企业创新投资的文献。本文研究结论对提升发展中国家的创新型企业的创新能力有重要的现实意义。发展中国家鼓励风险资本进入创新型企业的行为有利于减少企业模仿创新,提升其自主创新能力。

参考文献:

[1]陈思,何文龙,张然.风险投资与企业创新:影响和潜在机制[J].管理世界,2017(1):158-169.

[2]BERNSTEIN S,GIROUD X,TOWNSEND R R. The Impact of Venture Capital Monitoring[J]. Journal of Finance,2016,71(4).

[3]BOOTH L,NTANTAMIS C,ZHOU J. Financial constraints,R&D investment,and the value of cash holdings[J]. Quarterly Journal of Finance,2015,5(4).

[4]COLOMBO M G,CUMMING D J,VISMARA S. Governmental venture capital for innovative young firms[J]. Journal of Technology Transfer,2016,41(1):10-24.

[5]TANG Q,LI W F,CAI G. Famliy Control,Venture Capital and R&D Investment[J]. Securities Market Herald,2015(1).

[6]YONGWOOK PAIK;HEEJIN WOO.The Effects of Corporate Venture Capital,Founder Incumbency,and Their Interaction on Entrepreneurial Firms R&D Investment Strategies[J].Organization Science.2017,28(4):670-689.

Venture Capital and Strategic Emerging Enterprises' External Purchase of Innovative Investment

Kuang Caifen1 Zhou Han1 Liu Jialing2

(1. Shaoxing College of Arts and Sciences,Shaoxing 312000,China;

2. Hangzhou Branch of Zhongruicheng Certified Public Accountants,Hangzhou 310018,China)

Abstract:This paper studies the impact of venture capital on the external purchase of innovative investment by strategic emerging companies. The results found that:the participation of venture capital institutions in management can reduce the possibility of strategic emerging companies external purchase of innovative investment;the greater the proportion of venture capital holdings,the smaller the external purchase of innovative investment of strategic emerging companies;the independence of strategic emerging companies R&D investment is positively related to its externally purchased innovation investment,and the independent R&D investment of strategic emerging companies is complementary to its externally purchased innovation investment.

Keywords:innovation investment;venture capital;R&D investment

收稿日期:2021-04-15

基金項目:国家级大学生创新创业项目“风险承担视角下金融支持对战略性新兴企业创新投资效率的影响机理研究”(项目编号:201910349003)绍兴文理学院校级科研项目“风险承担视角下金融支持科技型企业创新的机理研究”(项目编号:2019SK011)

作者简介:旷彩芬,女,研究方向为企业创新。