基于“双视角”的营运资金管理效率与财务风险分析

2021-09-14赵迎红高丹梦

赵迎红 高丹梦

摘 要:营运资金管理效率直接影响企业的财务风险,关乎企业的运营效率及经营业绩,对企业的经营成败与未来的可持续发展都具有重要作用。本文选取KDL公司作为案例研究对象,对KDL营运资金管理绩效与财务风险进行分析,并分析营运资金的管理效率对企业财务风险的影响,进而给出相应的经验借鉴与启示。

关键词:营运资金;管理效率;财务风险

0 引言

营运资金运动的内在逻辑与本质,是追逐利益、规避风险。对于企業来说,营运资金管理就像人的血液,是企业生存与发展的基本保障。营运资金管理的效率,既影响企业的运营效率,又影响风险与盈利,甚至决定着企业的成败。因此,营运资金管理效率与企业财务风险是资金管理探讨的两大永恒主题。围绕企业资金链、基于财务共享数据,对企业营运资金运动的全过程实时监控,可实现企业营运资金风险的识别与应对,从而提高企业的经营业绩。

1 KDL营运资金管理绩效分析

本文选取KDL公司作为案例研究对象,选取KDL公司2014年至2019年的财务数据,对KDL公司营运资金管理效率进行分析,以提升公司营运资金管理的效率,实现公司价值最大化。

1.1 渠道视角营运资金管理效率性分析

从渠道视角,2014-2019年KDL公司与集团、行业之间营运资金管理的绩效分析数据见表1。

从表1的数据可以看到,KDL公司2014-2019年销售渠道营运资金周转期平均为242.56天,远高于集团的138.52天和行业的140.10天,表明公司销售渠道主要以赊销为主,存在大量的应收款项且账期较长。虽然表中数据显示销售渠道的营运资金周转期在逐渐缩短的,特别是2018年缩短54天,但是仍高于集团和行业水平(集团和行业销售渠道的营运资金周转期变动趋势比较平稳)。采购渠道营运资金周转期平均为47.74天,表明公司占用上游供应商的资金为公司提供融资支持,且占用上游资金账期较长,远高于集团的22.98天和行业的19.89天。从表1中采购渠道的营运资金周转期的数据看,集团和行业采购渠道的营运资金数据比较平稳,而公司采购渠道的营运资金周转期数据波动幅度较大,最大的波动幅度为18.82天,这样大幅度的波动会给公司带来较大的经营风险。经营活动营运资金周转期平均为194.83天,经营周期较长,但经营活动营运资金周转期在逐渐缩短。融资渠道营运资金周转期平均为102.76天,即公司在商业信用之外,存在平均周转期为102.76天的融资活动营运资金,不能用销售收回的资金支付采购资金,而集团和行业商业信用资金的周转天数仅为2.85天和12.92天,相比于集团与行业存在较高的财务风险。

1.2 要素视角营运资金管理效率性分析

从要素视角,2014-2019年KDL公司与集团、行业之间营运资金管理的绩效分析数据见表2。

从表2的数据可以看到,KDL公司2014-2019年应付账款周转天数平均为93.7天,高于集团的平均值71.67天和行业的平均值65.39天,表明公司能较好地利用企业的商业信用占用上游供应商的资金。但KDL的应付账款周转期的变化极不平稳,存在较大幅度的波动性,最大波动幅度达34天,表明公司存在较大的财务风险。存货周转天数平均为42.82天,低于集团平均值55.78天和行业平均值62.73天,这表明KDL的存货周转效率明显优于集团和行业,表明KDL存货周转效率较高,将存货转化为货币资金或应收款项的速度越快。应收账款周转天数平均为202.37天,远高于集团的77.19天和行业的平均值79.80天,只有2018和2019年应收账款周转期在200天以内,其余年份应收账款周转期均在200天以上。这表明公司的销售赊销量较大,且赊销账期较长,容易产生坏账的风险。较长的应收账款周转期,从而导致了公司营运资金周转期较长。营运资金周转天数平均为151.49天,远高于集团的61.3天和行业的平均值77.16天。

2 KDL财务风险分析

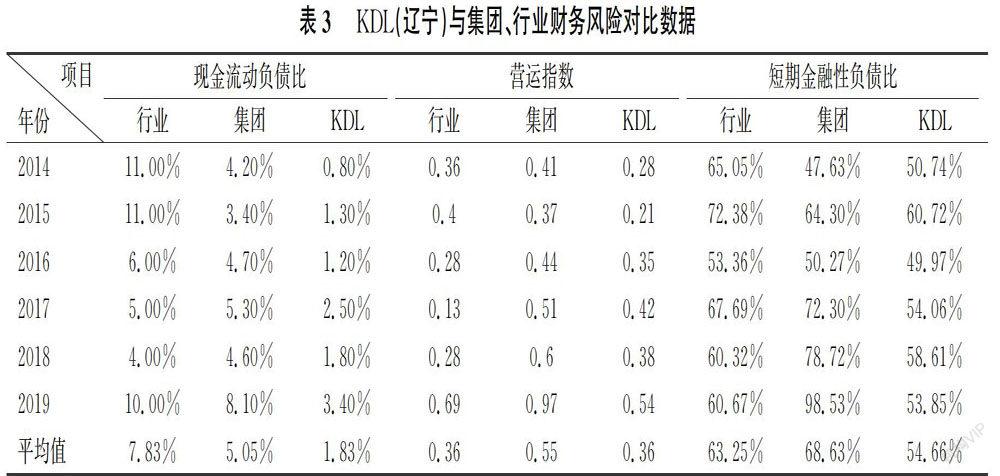

在从渠道和要素两个方面分析了KDL营运资金管理效率的基础上,基于现金流量的角度,对KDL的财务风险进行分析。2014-2019年KDL与集团、行业财务风险分析数据见表3。

从表3数据可以看到,KDL2014-2019年的现金流动负债比平均值1.83%,远低于集团平均值5.05%和行业平均值7.83%,这表明公司偿还债务的债能力远低于集团和行业,即存在较高的财务风险,但其变动成稳步上升的趋势。运营指数的平均值0.36,虽然低于集团的0.55,但与行业平均水平一致,表明公司的运营能力与行业一致;短期金融负债占比均值54.66%,低于集团均值68.63%和行业平均水平63.25%,但相差不大,即较高的短期金融负债占比是商业医药企业的行业特点。

3 研究结论

从上述分析可以看到,KDL公司2014-2019年存货周转天数低于集团和行业平均水平,采购渠道营运资金周转期高于集团和行业的平均水平,表明公司占用上游供应商的资金为公司提供融资支持。但应收账款周转天数和销售渠道营运资金周转期,均远高于集团和行业的平均水平,即销售时存货转化为货币资金数量少、赊销量较大,且赊销账期较长,公司营运资金周转期较长。较长的应收账款周转期,可能导致不良应收账款、进而形成坏账,增加公司的财务风险。同时,公司营运资金管理效率低,资金回收速度慢,导致公司现金流动负债比均值远低于集团和行业的平均水平,即公司的债能力远低于集团和行业,存在较高的财务风险。且应收账款账期过长,致使公司流动负债中短期金融负债所占比重较高。较高的短期金融负债意味着公司经常性地发生举借新债、偿还旧债,既增加了筹资风险,又使营运资金的运营成本提高。同时,还可能因供应商要求偿还货款,公司难以筹集资金而增加企业的信用风险。

因此,无论是基于要素视角还是渠道视角分析均显示,KDL公司的营运资金管理效率较低,低于集团营运资金管理的效率水平和行业的平均水平,由此导致公司营运资金的运营成本和财务风险均高于集团和行业,即公司营运资金管理效率与财务风险是密切相关的。