我国进出口总额的时间序列分析

2021-09-14白同元许萍陈韵洁

白同元 许萍 陈韵洁

摘 要:进出口总额是反映我国对外贸易的重要指标之一,为探索我国的进出口金额变化情况,选取我国2000~2019年进出口总额的月度历史数据为研究样本,采用时间序列检验方法对其进行了相关分析,建立相应的季节性ARIMA模型和Holt-Winters指数模型,运用所建模型对2020年进出口总额进行预测,并对两模型精度进行分析以说明模型的可靠性。研究结果表明:我国月度进出口贸易总额时间序列预测模型表现出明显季度性变化特征,通过模型精度对比,季节性ARIMA模型预测精度较高,结合预测结果可用于有关外贸等方面政策的制定,推动我国经济的进一步发展。

关键词:进出口总额;季节性ARIMA模型;精度分析

0 引言

随着世界经济的飞速发展,我国已实现了经济全球化发展,我国的对外进出口总额从1978年的206.4亿美元快速增长到2019年的45778.9亿美元,进出口额成为衡量我国经济发展的重要指标,为探索进出口额的变化规律及趋势,采用ARIMA模型对进出口额进行合理的预测,对未来进出口发展制定相应措施,实现经济的进一步飞跃,具有重要的理论意义。

随着各国之间的贸易总量不断增长,国内外学者针对进出口额与经济发展之间的关系、进出口总额预测,进行深入的研究。国外学者Balassa通过分析1960年至1973年11个国家的GDP和进出口数据,结合其他影响因素,利用回归函数分析GDP增长率与出口增长率之间的关系;Dollar利用1976年至1985年92个国家的数据建立回归函数,判别各经济指标与进出口贸易总额之间的关系;Garrison通过分析1970年至1990年86个国家的进出口数据和经济增长频率,得出进出口额可以推动本国经济快速增长的理论。姚丽芳通过对2001年进出口总额数据的分析,得出出口可以推动国家经济的增长。程兰芳基于ARIMA模型完成对我们进口额模型的建立,结合多种影响因素,得到我国未来短时间内服务贸易进出口额的预测结果;敬久旺利用1995年至2010年我国海关进出口商品总值月度数据,采用SAS软件建立ARIMA模型,模型的预测精度较高,通过数据充分反映我国进出口商品总值的变化规律;王春芝利用我国2001年1月到2001年9月的进出口总额,采用灰色模型完成对我国进出口贸易的短期预测;田丽采用径向基网络预测我国进出口总额,模型的准确率高于线性回归模型和BP神经网络。

本文选取从2000年1月到2019年12月的进出口总额的数据,对进出口总额进行预测。首先建立ARIMA模型进行预测,通过对比模型的AIC值,选取最优模型,完成对2020年数据的预测,结合预测的结果,对进出口贸易的发展提出相应的建议。

1 数据来源及描述性统计

本文中的数据来源于国家统计局网站,选取了2000-2019年共240期的进出口总额的月度数据。以月份为x轴,对应的进出口总额为y轴,单位为亿美元,绘制折线图,如图1。

2000-2007年,我国的进出口总额增长趋势较为稳定,而2008年受到全球金融危机的影响,我国的进出口总额出现较大的波动,虽然对我国的对外贸易造成了一定的影响,但并没有改变我国对外贸易长期增长的趋势,随着国家的战略政策的实施,内、外需求都得到全面的提升,我国的进出口总额增长速度不断加快;2015年后,由于中国劳动力等多种因素影响,导致成本不断上升,我国的进出口总额出现大幅的波动;从2017年后,受国家的外贸政策影响,我国的进出口总额不断增长,进出口总额不断创新高。

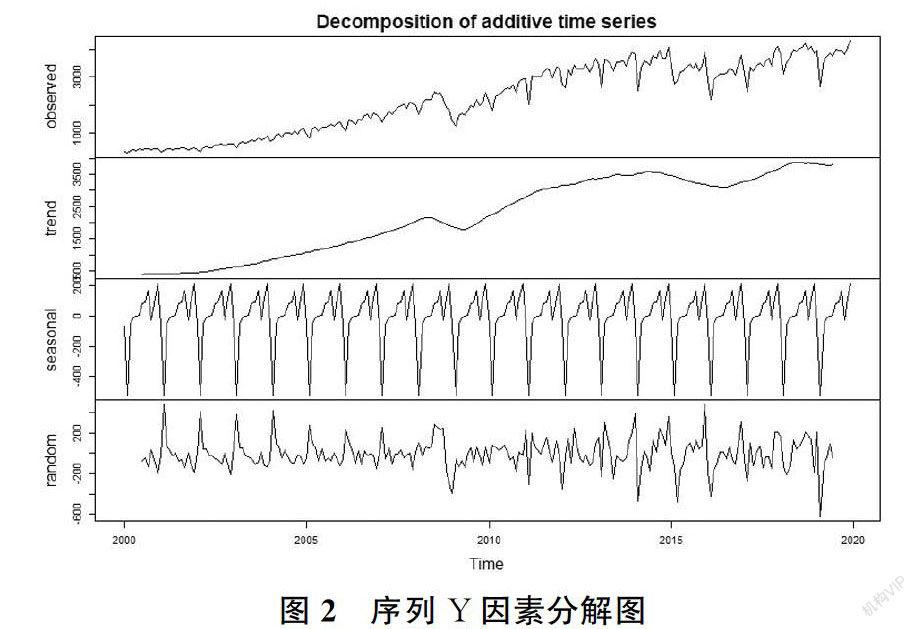

从图1中可以看出我国的进出口总额有增长的趋势,并对序列进行因素分解,从图2可以看出,序列存在季节效应因素,且有上升趋势,说明数据是非平稳的,分解图如图2。

2 建立时间序列模型

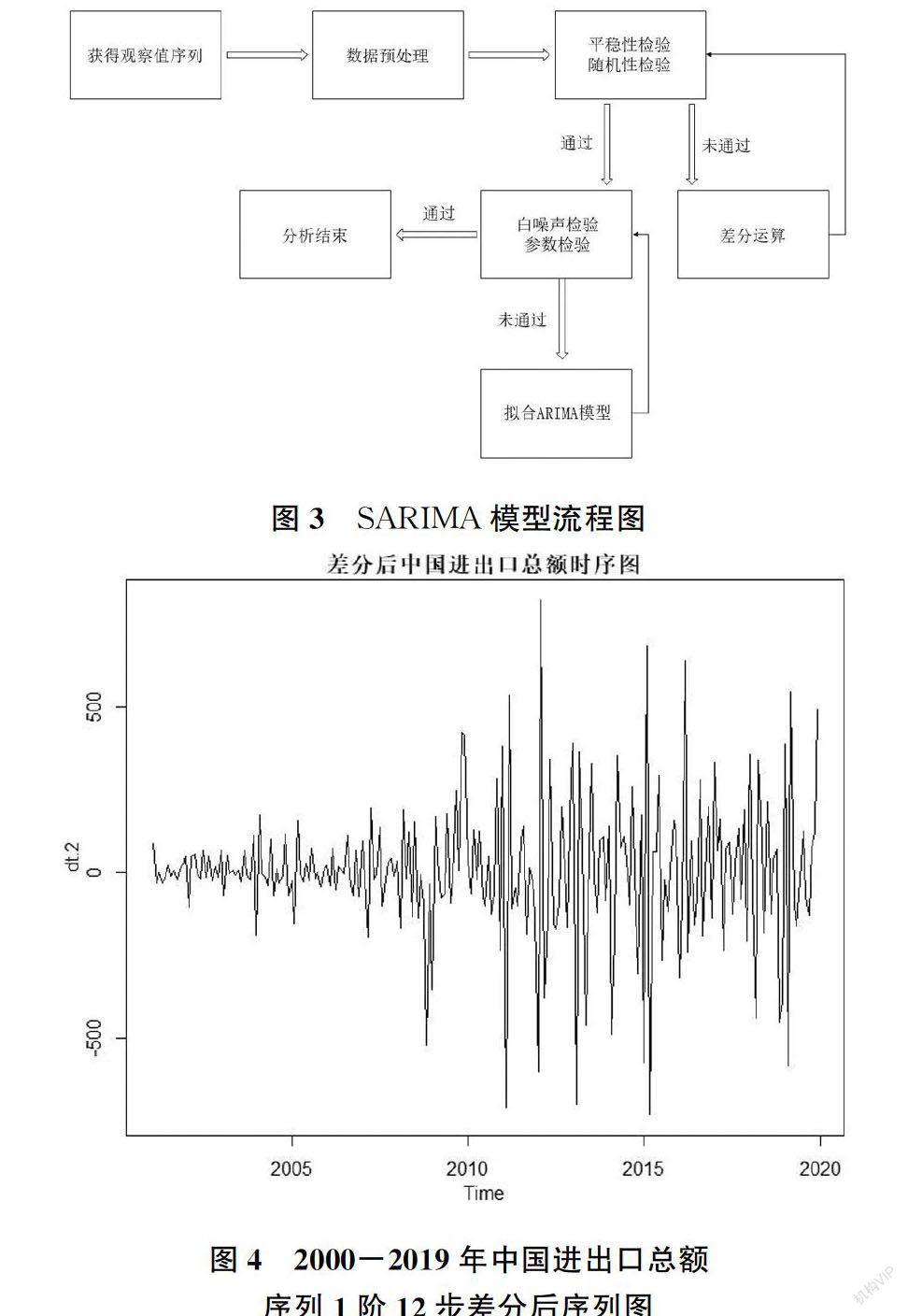

针对数据呈现时间性、季节性、趋势递增的特点,基于ARIMA理论建立时间序列预测模型。ARIMA模型的建立流程,如图3。

从图2可以看出,数据受时间趋势影响明显,属于非平稳的,有必要对数据进行差分处理,提取线性递增趋势,提出时间影响,由此进行1阶12步差分处理,得到新的序列DY,差分后图像如图4。

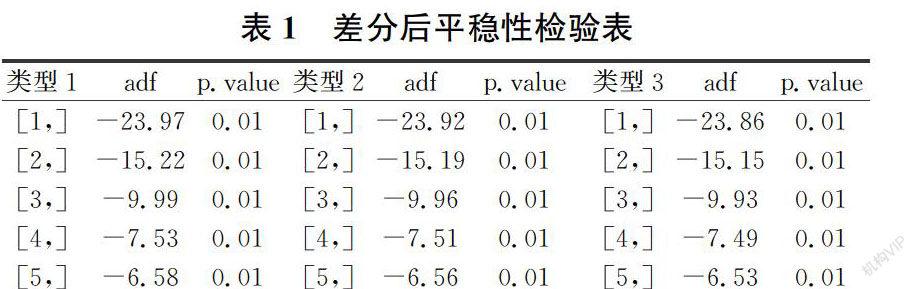

从图4可以观察到差分后的序列DY在一定范围内上下波动,趋势性消除,故对该序列进行差分后单位根检验和差分后纯随机性检验,从表1可以看出,p值均小于0.05,此时拒绝存在单位根的原假设,证明序列DY是平稳的。同时,对模型进行纯随机性检验,6阶p值为1.67E-08,12阶p值为5.29E-11,p值均远远小于0.05,则该序列为非白噪声序列,通过上述检验可知,DY為平稳非白噪声序列,可以进行SARIMA模型建立,结果如表1。

根据序列DY绘制自相关图和偏自相关图,如图5。从短周期观察可得,自相关图在1阶后截尾,偏自相关图在2阶后截尾;从长周期可得,自相关图拖尾,偏自相关图在2阶后截尾,因为该序列的短期相关性与季节效应有复杂的关联性,不能简单提取,故尝试拟合乘积季节ARIMA模型(p,d,q)(P,D,Q)模型,由于序列进行一阶十二步差分,因此,q、d、D均为1,P为2,s为12,为了寻找最优的拟合模型,p分别选取1,2进行试验,可供选择的模型组合有:(1,1,1)(2,1,0)、(2,1,1)(2,1,0)。

3 模型优化

两个模型均满足纯随机性检验和参数显著性检验,且模型拟合程度较好,对比两模型结果,第二个模型的AIC和BIC的值较小,故选择(1,1,1)(2,1,0)的SARIMA模型,模型参数如表2。

4 模型拟合效果及预测

对SARIMA模型(1,1,1)(2,1,0)进行参数估计,得到模型表达式,如式:

通过拟合的SARIMA模型(1,1,1)(2,1,0),对2020年的数据进行预测,并结合真实值对模型的误差值进行计算(因2020年受疫情影响,导致2020年1月、2月的数据缺失,12月数据还未更新),结果如表3。