中国保险业发展水平测度探讨

2021-09-13王辉夏振东李炜林小肯

王辉 夏振东 李炜 林小肯

摘 要:2016年我国“十三五”规划纲要指出要加快发展现代化保险服务业,同时深化改革、积极创新,为提高民生、构建保险防护网提供动力,增强保险行业的可持续发展。在现代化发展过程中,要提高我国保险行业的国际竞争能力,加强市场监督、改善保险行业发展环境,促进保险行业和经济高质量发展。保险业的发展在现代社会中起到了越来越重要的作用,因此要更加注重保险行业的健康发展。本文主要通过选取基础指标,通过改进的熵权法构建我国28个省份保险行业发展水平,从研究中发现,北京、上海、江苏、浙江等东部地区保险发展水平较高,而四川省、广西壮族自治区、贵州省、云南省和青海等西部地区保险发展水平相对较低。为了促进各省保险行业的发展,应大力扶持保险行业,促使保险高发展水平地区带动保险低发展水平地区的发展。

关键词:保险;发展水平;测度

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.25.037

0 引言

伴随着改革开放的号角的吹响,中国经济得到了极大的发展,2010年成功超越日本成为世界上第二大经济体。随着学者对金融和经济研究的不断加深,人们越来越认识到金融的发展对于经济的重要性,保险行业作为金融机构重要的组成部分,其功能与作用得到了越来越多的人重视。近些年来,随着保险产品的创新与发展,保险行业将原来保险储蓄业务拓宽到投资理财领域。现阶段保险行业已经成了资本市场上三大机构投资者之一,保险行业的发展也奠定了他在金融服务行业中的重要地位。随着经济和社会的不断发展,人们生活变得越来越复杂,同时也出现了各种各样的风险。为了应对生活中出现的各种各样的风险,人们需要新的产品来转移风险,保险风险转移功能也更加得到了人们的认识。如果现实生活中风险无法得到控制,那么将会对经济造成极大的影响,从而影响社会的进步和发展。党的十九大对中国发展矛盾提出了重新的定义,现阶段中国发展的矛盾由原来人民日益增长的物质文化需要同落后的社会生产之间的矛盾转变为人民日益增长的美好生活的需要和不平衡不充分之间的矛盾。根据对马歇尔需求层次理论的分析,当人们日常需求得到满足的时候,人们将会大大增加安全的需求。保险行业作为一种提供安全保障、转移风险的行业,其发展要基于经济的不断发展为前提,只有人们经济发展到一定程度,在满足人们最基本的生活需求时人们才会产生对保险的需求,并为额外的生产和收入购入保险服务。现阶段经济发展进入了快车道,要加快保险行业的发展,增加产品创新,为经济和保险行业的发展提供动力。

自从1979年我国恢复保险行业以来,保险行业进入了快速发展的时代。1980年我国全部保费仅有4.6亿元,2014年我国保费收入为20235亿元,增长近4400倍,2019年我国保险保费收入为42644.75亿元,增长近9300倍。我国保险行业实现了令人惊奇的增长奇迹,但是我国各个地区之间保险发展水平存在巨大的差异。由于我国地缘辽阔,各个地区之间的经济结构、发展规模也存在一定差距,但是保险公司对不同地区提供的产品具有趋同性,不能有效的满足各个地区的发展需要,从而影响了保险行业在各个地区的发展。另一方面,在以往的发展中人们往往强调以量取胜,忽视了各个地区的协调发展。在保险行业发展的进程中,我们要发挥地区之间的正向溢出效应,让保险发展高的地区带动保险发展低的地区发展,促进保险行业整体高质量发展。本文主要选取一定指标度量我国各省保险行业发展水平,并对保险行业发展提出相应的建议。

1 我国保险行业发展水平指标选取和模型构建

本人在前人研究的基础上选取2014年-2019年我国各省保险公司总部数量、保险分公司数量、保费收入、保险密度和保险深度等五个指标进行测量,数据来源于我国各个省份金融运行报告。

随后,通过选取的指标采用改进的熵权法进行研究。熵权法主要将指标分为正向指标和负向指标,将数据进行标准化和规范化,并通过模型对各个指标权重进行计算和衡量,具有一定的客观性,能够很好地反映我国各个省份保险行业发展水平。同时使用熵权法可以使得各个省份之间保险发展水平具有可对比性。但是在熵值趋近于1时,各熵值之间微小的变化都会使数据产生极大的误差。因此,本文通过改进的熵权法来克服这一缺点。具体方法如下:

2 我国保险行业发展测度結果

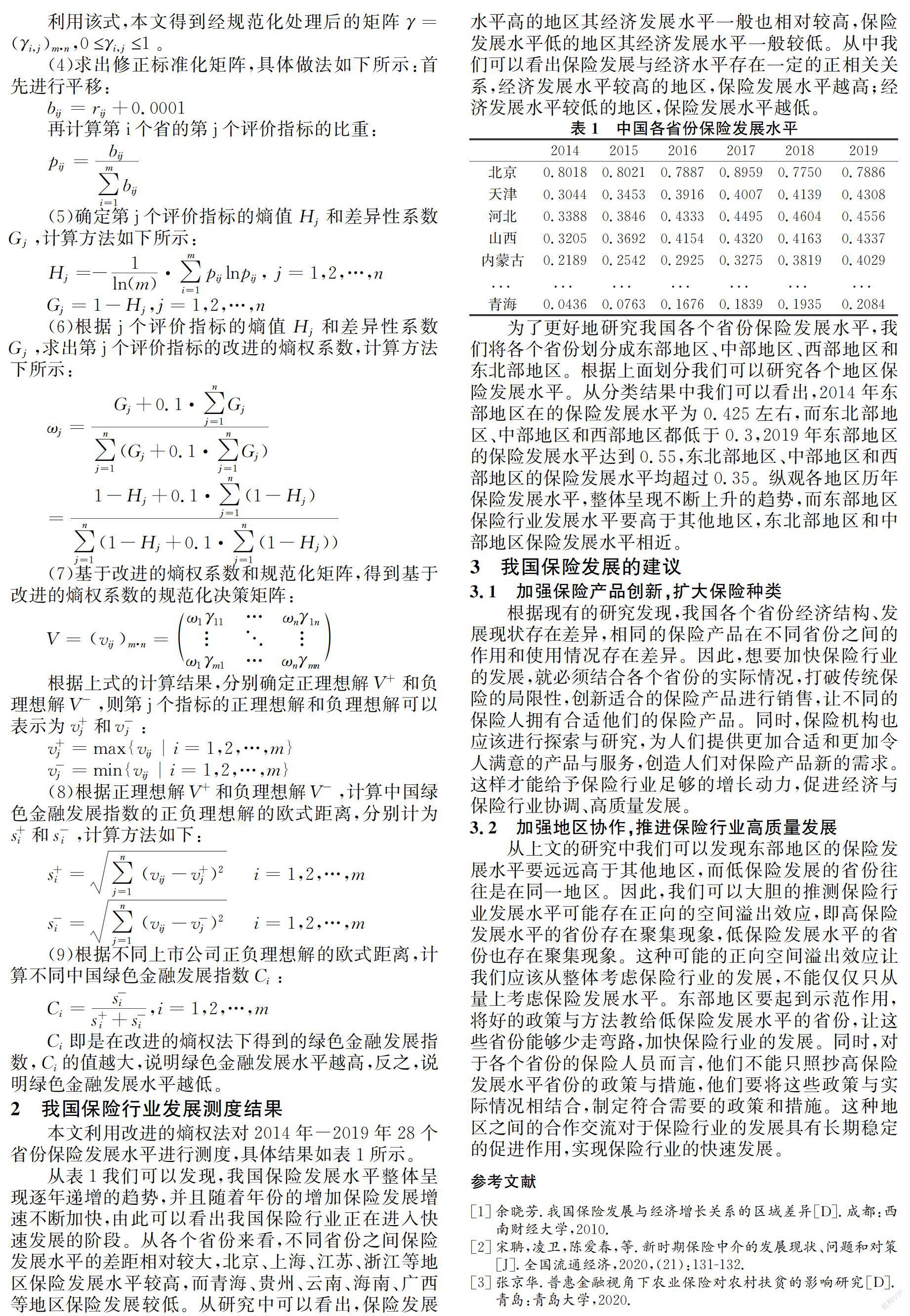

本文利用改进的熵权法对2014年-2019年28个省份保险发展水平进行测度,具体结果如表1所示。

从表1我们可以发现,我国保险发展水平整体呈现逐年递增的趋势,并且随着年份的增加保险发展增速不断加快,由此可以看出我国保险行业正在进入快速发展的阶段。从各个省份来看,不同省份之间保险发展水平的差距相对较大,北京、上海、江苏、浙江等地区保险发展水平较高,而青海、贵州、云南、海南、广西等地区保险发展较低。从研究中可以看出,保险发展水平高的地区其经济发展水平一般也相对较高,保险发展水平低的地区其经济发展水平一般较低。从中我们可以看出保险发展与经济水平存在一定的正相关关系,经济发展水平较高的地区,保险发展水平越高;经济发展水平较低的地区,保险发展水平越低。

为了更好地研究我国各个省份保险发展水平,我们将各个省份划分成东部地区、中部地区、西部地区和东北部地区。根据上面划分我们可以研究各个地区保险发展水平。从分类结果中我们可以看出,2014年东部地区在的保险发展水平为0.425左右,而东北部地区、中部地区和西部地区都低于0.3,2019年东部地区的保险发展水平达到0.55,东北部地区、中部地区和西部地区的保险发展水平均超过0.35。纵观各地区历年保险发展水平,整体呈现不断上升的趋势,而东部地区保险行业发展水平要高于其他地区,东北部地区和中部地区保险发展水平相近。

3 我国保险发展的建议

3.1 加强保险产品创新,扩大保险种类

根据现有的研究发现,我国各个省份经济结构、发展现状存在差异,相同的保险产品在不同省份之间的作用和使用情况存在差异。因此,想要加快保险行业的发展,就必须结合各个省份的实际情况,打破传统保险的局限性,创新适合的保险产品进行销售,让不同的保险人拥有合适他们的保险产品。同时,保险机构也应该进行探索与研究,为人们提供更加合适和更加令人满意的产品与服务,创造人们对保险产品新的需求。这样才能给予保险行业足够的增长动力,促进经济与保险行业协调、高质量发展。

3.2 加强地区协作,推进保险行业高质量发展

从上文的研究中我们可以发现东部地区的保险发展水平要远远高于其他地区,而低保险发展的省份往往是在同一地区。因此,我们可以大胆的推测保险行业发展水平可能存在正向的空间溢出效应,即高保险发展水平的省份存在聚集现象,低保险发展水平的省份也存在聚集现象。这种可能的正向空间溢出效应让我们应该从整体考虑保险行业的发展,不能仅仅只从量上考虑保险发展水平。东部地区要起到示范作用,将好的政策与方法教给低保险发展水平的省份,让这些省份能够少走弯路,加快保险行业的发展。同时,对于各个省份的保险人员而言,他们不能只照抄高保险发展水平省份的政策与措施,他们要将这些政策与实际情况相结合,制定符合需要的政策和措施。这种地区之间的合作交流对于保险行业的发展具有长期稳定的促进作用,实现保险行业的快速发展。

参考文献

[1]余晓芳.我国保险发展与经济增长关系的区域差异[D].成都:西南财经大学,2010.

[2]宋聃,凌卫,陈爱春,等.新时期保险中介的发展现状、问题和对策[J].全国流通经济,2020,(21):131-132.

[3]张京华.普惠金融视角下农业保险对农村扶贫的影响研究[D].青岛:青岛大学,2020.