基于VMD-ARIMA模型的BDI短期预测

2021-09-10张振朋

张振朋

摘要:本文基于VMD算法和ARIMA模型,构建VMD-ARIMA模型,选取2015年10月28日到2018年4月30日的BDI日数据作为测试集,预测未来4天的BDI值。实证结果表明,VMD-ARIMA模型的预测结果优于ARIMA模型的预测结果。

关键词:VMD算法;ARIMA模型;BDI;预测

1.引言

在波罗的海航交所发布的众多指数中,波罗的海干散货运价指数(Baltic Dry Index,BDI)是目前最具代表性的,BDI被称为国际干散货运输市场走势的晴雨表。为把握市场方向以及为航运企业提供参考,多年来对于BDI预测方面的研究已经相当深入。前期的研究是从单一时间尺度出发,预测BDI。李正宏[1]对剔除趋势性和季节性因素的BFI,构建ARMA预测模型。杜昭玺[2],武佩剑[3]都建立ARMA模型对BDI进行短期预测。聂金龙和李序颖[4]使用ARFIMA模型对波罗的海干散货运价指数进行预测。近年来,学者们开始从多时间尺度角度,预测BDI。刘子健[5],宋扬[6]和靳廉洁[7]先使用小波分析处理数据,再使用其他方法对运价指数进行预测,发现构建的组合模型预测精度优于单一模型。

本文构建VMD-ARIMA模型预测BDI。首先运用VMD[8]算法分解BDI序列,产生若干模态;然后用ARIMA模型分别预测各模态未来值;之后把各模态的预测值相加,即为BDI的预测值;最后比较VMD-ARIMA模型和ARIMA模型的预测效果。

2.模型介绍

2.1 VMD算法

VMD算法的总体思路是求解变分问题,具有十分坚实的理论基础。该算法假设信号(序列BDI)是由K个具有中心频率为ωk的模态分量(具有有限带宽)uk(t)组成,由此构造变分问题。再通过乘法算子交替方向法不断搜寻变分问题最优解,使得每个模态的估计带宽之和最小。最终,自适应地将信号中的单一组分模态成功分离。

(1)变分问题

其中:{uk}={uu,u2,…,uk}表示分解出的K个模态分量uk(t),{ωk}={ω1,ω2,…,ωk}表示个分量的频率中心,

(2)求解变分问题所用到的增广拉格朗日表达式

(3) 转到频域的表达式

(4) 转换到频域的表达式

(5)迭代停止条件

2.2 ARIMA模型

ARIMA模型是用于处理非平稳时间序列的一种模型,是时间序列预测分析方法的其中之一。ARIMA(p,d,q)中,AR是表示“自回归”,p为自回归阶数;MA为“滑动平均”,q为滑动平均阶数,d为把非平稳序列化为平稳序列所做的差分次数(阶数)。

ARIMA(p,d,q)模型可以表示为:

其中是L滞后算子,d∈Z,d>0。

3.模型实证分析

3.1数据选取与分析

文中选取从2015年10月28日到2018年5月4日的BDI日数据(数据源自clarksons网站)。为了方便预测,文中把数据分为训练集和测试集。训练集的时间范围为2015年10月28日到2018年4月30日(共624个数据),测试集的时间范围为2018年5月1日到2018年5月4日(共4个数据)。

本文选用平均绝对误差(MAE),均方根误差(RMSE)和平均绝对百分比误差(MAPE)作为衡量预测精度的指标,具体公式形式分别如下:

其中yt表示BDI的实际值, 表示BDI的预测值,n是预测集数据的个数。

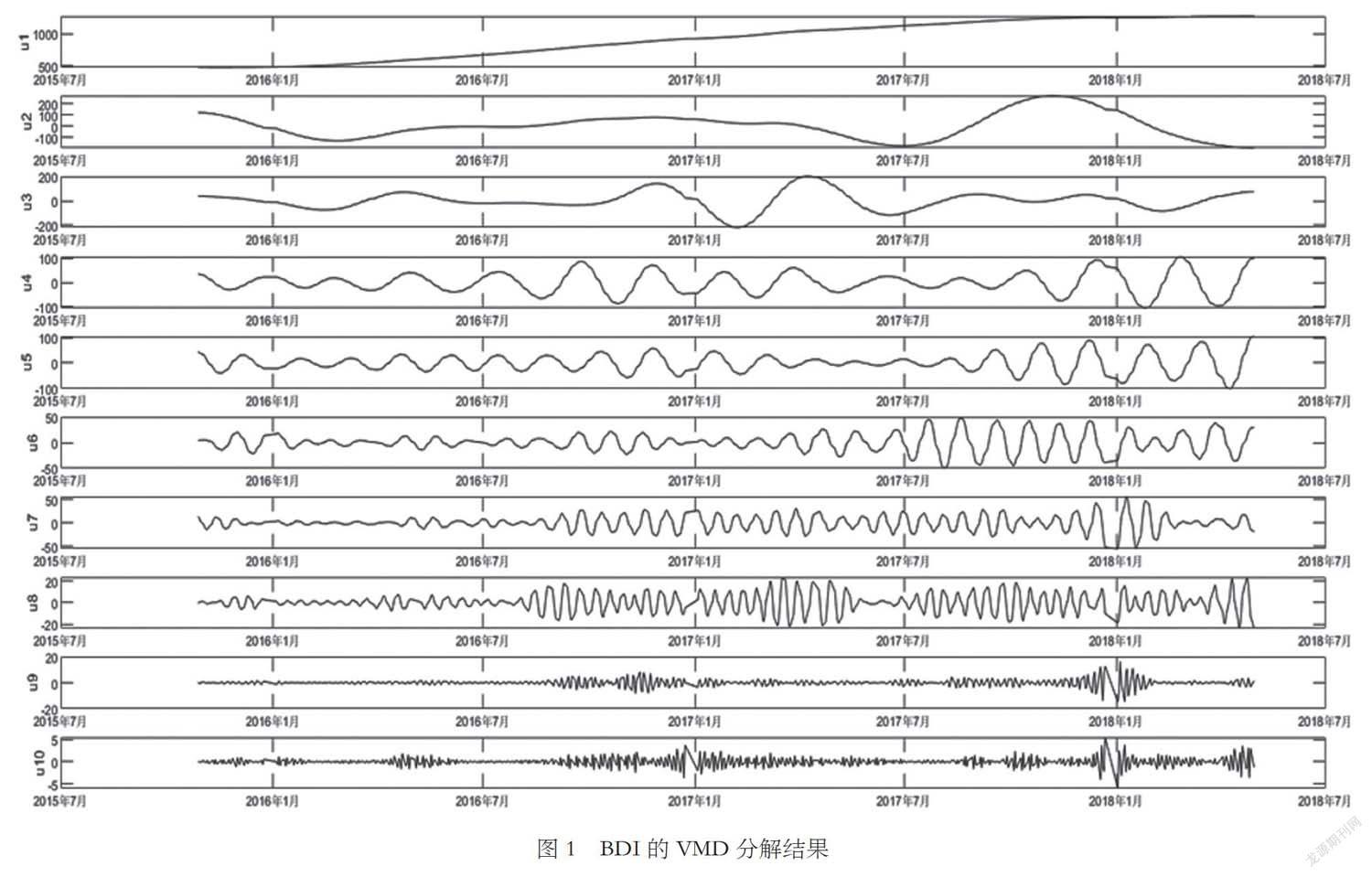

3.2 BDI的VMD分解

VMD算法的解产生的模态数量K需要提前设定,K对于VMD算法的分解效果有较大影响,本文是通过观察中心频率的方法选择K值[9]。通过观察不同K值条件下的中心频率,本文中VMD算法的K=10,其他的参数设定为:惩罚因子 =2000,判别精度e=10-7。BDI分解的结果如图1(从上到下依次为u1,u2,u3,u4,u5,u6,u7,u8,u9和u10。

3.3 模型预测结果

对VDM算法分解得到的各模态数据,使用ARIMA模型,预测10个模态和未来4天的值,10个模态对应日期的预测值相加,所得结果,即为VMD-ARIMA模型的预测值(见表1)。对训练集数据,使用ARIMA模型预测BDI未来4天的值,所得结果即为ARIMA模型预测值(见表1)。測试集数据为未来4天BDI实际值(见表1)。

3.4 模型预测效果对比

本文使用模型评价指标MAE,RMSE和MAPE,评价VMD-ARIMA模型和ARIMA模型的预测精度,两个模型的预测精度结果见表2。

从表2可以看出,VMD-ARMA模型的MAE,RMAE和MAPE均小于ARIMA模型的MAE,RMAE和MAPE,说明VMD-ARIMA模型的预测效果优于ARIMA模型的预测效果。

4.结论与展望

本文选取2015年10月28日到2018年4月30日的BDI日数据作为测试集,分别使用VMD-ARIMA模型和ARIMA模型,预测2018年5月1日到2018年5月4日BDI的值,结果表明VMD-ARIMA模型的预测精度优于ARIMA模型的预测精度。

本文所选取的时间区间比较单一,使用的预测模型仅为ARIMA模型,后续的研究可以从以下两个方面继续探索。

一方面,可以选取多组时间区间,验证VMD-ARIMA模型预测精度优于ARIMA模型预测精度这一结论的适用性。另一方面,可以选用新的预测模型,如神经网络(BP)和SVM算法等预测模型,比较组合预测模型和单一预测模型的精度。

参考文献:

[1]李正宏,袁绍宏.波罗的海运价指数相关性分析[J].水运管理,2004(08):24-27.

[2]杜昭玺,李阳,靳志宏.波罗的海干散货运价指数预测及实证分析[J].大连海事大学学报(社会科学版),2009,8(01):77-80.

[3]武佩剑,陈永平.波罗的海干散货运价指数波动规律及对我国的启示——国际干散货运输市场走势的晴雨表[J].价格理论与实践,2010(11):50-51.

[4]聂金龙,李序颖.波罗的海干散货运价指数的ARFIMA模型研究[J].中国水运(下半月),2009,9(04):57-58.

[5]刘子建.基于小波理论的国际干散货航运市场周期波动及预测研究[D].大连海事大学,2009.

[6]宋扬.金融危机下的国际干散货运价指数预测研究[D].大连海事大学,2009.

[7]靳廉洁.基于支持向量机的干散货运价指数预测研究[D].大连海事大学,2010.

[8]DRAGOMIRETSKIY K,ZOSSO D.Variational Mode Decomposition[J].IEEE Transactions on Signal Processing,2014,62(3):531-544.

[9]刘长良,武英杰,甄成刚.基于变分模态分解和模糊C均值聚类的滚动轴承故障诊断[J].中国电机工程学报,2015,35(13):3358-3365.