有色金属矿业企业资本结构对绩效影响的实证研究

2021-09-10曹勇裴嘉琪

曹勇 裴嘉琪

摘要:本文选取有色金属矿采选业上市公司2015—2019年的样本数据进行研究,运用因子分析法构建综合绩效表达函数,采用回归分析,研究有色金属矿采选业企业资本结构对公司绩效的影响,进而提出了针对有色金属矿业企业的资本结构优化建议。

关键词:有色金属矿采选业上市公司;资本结构;公司绩效

我国是有色金属矿藏总量较大的国家,有色金属矿种丰富。近年来,随着有色金属矿开采量的迅速增加,企业绩效得到了显著提升。由于有色金属矿业企业具有营运周期长、初始投资大等特点,企业发展需要巨大资本,资本的来源又会影响到企业经营绩效。因此,本文通过研究有色金属矿采选业上市公司资本结构与绩效的关系,旨在优化企业资本结构,提升公司绩效,促进企业长远发展。

1.研究设计

1.1研究假设

假设1:资产负债率与绩效负相关。

假设2:流动负债率与绩效负相关。

假设3:第一大股东持股比例与绩效正相关。

假设4:前十大股东持股比例与绩效正相关。

1.2研究样本与数据来源

根据证监会2012版行业分类,有色金属矿采选业共有24家上市公司,为保证数据的准确性,本文剔除了其中被*ST的*ST荣华以及其他三家数据严重缺失的华泽退、包头铝业和华钰矿业,共选取20家有色金属矿采选业上 市公司2015—2019年的数据进行研究。

1.3变量设定

(1)解释变量

选取资产负债率(ALR)、流动负债率(CLR)作为债权结构指标,选取第一大股东持股比例(SH1)、前十大股东持股比例(SH10)作为股权结构指标进行研究。

(2)被解释变量

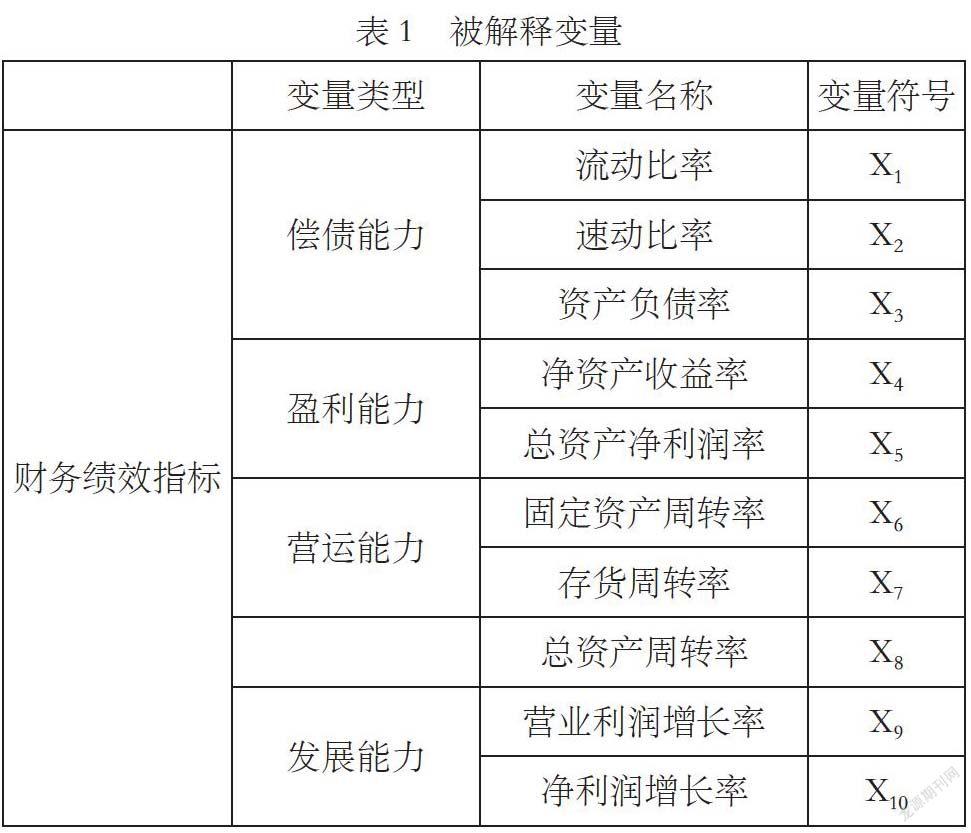

本文以公司绩效作为被解释变量,但仅仅选择某一财务指标来度量企业的经营绩效显然不够准确和合理,因此本文从四大能力中分别选取相应指标,采用因子分析法计算综合绩效函数作为本文的被解释变量。具体指标如表1所示。

(3)控制变量

选取企业规模作为控制变量,用总资产的自然对数Ln(总资产)进行定义,变量符号为SIZE。

2.1.4模型构建

以有色金属矿采选业上市公司经营绩效的综合得分作为本文的被解释变量Y,依据相关假设,建立多元回归模型:

Y=β1ALR+β2CLR+β3SH1+β4SH10+β5Z+β6SIZE+ε (1)

式(1)中,β1为回归系数,ε为随机误差项。

2.实证分析

2.1因子分析

本文被解释变量共有10个指标,利用SPSS 26.0软件进行降维分析可以实现各指标的整合,提取出主成分因子,再以加权平均的方法构建综合绩效函数。

KMO和巴特利特球形度检验,具体结果见表3。

由表2可知,KMO=0.551>0.5,显著性水平为0.000,说明各变量之间具有相关性,因此本文所选取样本数据适合做因子分析。

(2)提取主成分因子。利用SPSS26.0软件进行降维,提取4个主成分因子,分别设为F1,F2,F3,F4。

(3)因子得分的計算

根据成分得分系数矩阵,得到F1,F2,F3,F4的因子得分模型分别为:

(4)公司绩效综合得分的测算与评价

以各个因子方差贡献率为权重,构建样本公司综合绩效评价函数,有色金属矿采选业上市公司综合绩效的表达公式为:

(6)

2.2回归分析

线性回归分析采用SPSS26.0软件,回归结果如各表所示。

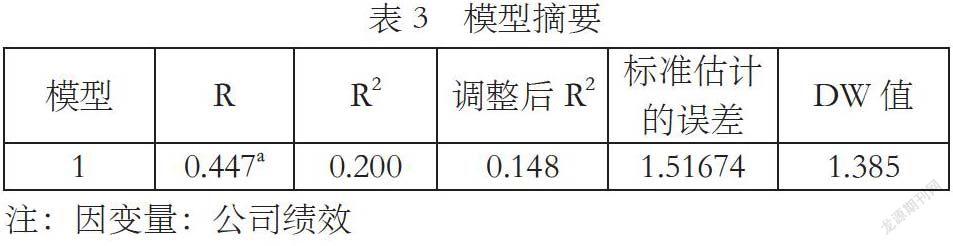

由表3可知,R2的值为0.200,数值较小,表明模型的拟合程度较弱。由于有色金属矿业企业绩效的影响因素变量较多,常常受到市场与政策环境影响,该模型难以囊括众多因素,本文就资本结构中影响公司绩效的变量因素进行分析。

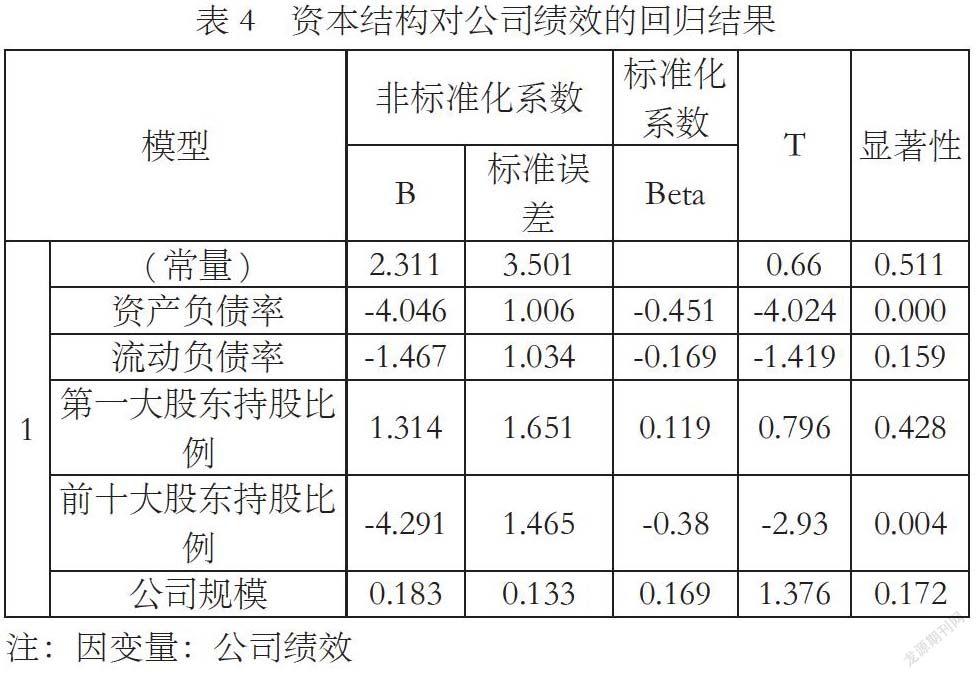

表4给出了资本结构对公司绩效的回归系数,由表可知,ALR的B=-4.046,T=-4.024,sig=0.000<0.05,说明资产负债率与公司绩效显著负相关,证实了假设1。SH10的B=-4.291,T=-2.93,sig=0.004<0.05,说明前十大股东持股比例与公司绩效呈负相关关系,证实了假设4。SH1、CLR的sig值分别为0.428,0.159,都未通过显著性检验,因此假设2、假设3不成立。

3. 结论与建议

3.1结论

通过对20家有色金属矿采选业上市公司2015—2019年的100个样本数据进行实证研究,可以得到以下结论:(1)矿采选业上市公司的资产负债率与绩效显著负相关,同时,债务期限结构中流动负债比率过高可能不利于企业的长期稳定发展。(2)矿采选业上市公司前十大股东的持股比例与绩效成一定的负相关关系,这说明有色金属矿业企业股权过度集中会在一定程度上降低公司绩效。

3.2建议

3.2.1适当降低企业的资产负债率

通过实证研究的结果可以看到,资产负债率与公司绩效存在负相关关系。因此,有色金属矿采选企业在选择融资方式时应充分考虑债务水平对企业绩效的影响,在合理限度内选择适当的债务融资比例,将债务水平对企业绩效的不利影响降到最低。同时,有色金属矿业企业可以适当增加股权融资和内部融资的比例,降低对外部债务融资的需求,提高企业资金的管理水平。

3.2.2优化债务期限结构

当前我国有色金属矿业企业的债务结构中,流动负债的占比过高,2015年行业流动负债平均占比超过了77%,近几年虽有下降,2019年平均流动负债比例仍高达73.23%,高流动负债水平无疑增加了企业的财务风险。况且,矿业企业经营具有运营周期长、初始投入大等特点,资金回笼具有一定的滞后性,短期借款等流动负债并不能满足矿业企业的长期资金需求。因此,企业应当通过债务重组等方式降低流动负债比例,通过发行长期债券等方式优化债务期限结构。同时,有色金属矿业企业作为大型企业集团,应当发挥自身商业信用优势,尽可能减少不必要的短期借款,增加财务稳定性,从而提高公司绩效。

3.2.3优化股权结构

由于有色金属上市公司股权结构的有一定的独特性——大股东多为中央或地方国企,近年来企业股权结构变动并不明显。但从实证研究的结果中可以看到,股权集中与公司绩效存在一定的负相关关联,说明有色金属矿业企业股权过度集中不利于企业绩效的提升。因此企业应适当优化股权结构,消除“一股独大”的企业弊病。一方面,矿业上市公司可以引入新的投资者,通过股权进行融资,既减少了对债务融资的依赖,同时又为企业注入新的活力和思想;另一方面,在企业内部,可以试推行股权激励制度,充分调动各级股东和管理者的积极性,从而推动企业绩效提升。

参考文献:

[1]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998, (8):34-37.

[2]王娟,杨凤林.中国上市公司资本结构影响因素的最新研究[J].国际金融研究, 2002,(8):45-52.

[3]王译,徐焕章.制造业上市公司资本结构对经营绩效的影响研究[J].财会月刊,2017(3)

[4]王鲁平,王静,张勉.资本结构、股权结构与企业价值关系的研究:来自公共事业上市公司的经验数据[J].西安交通大学学报,2006(4):16-30.

[5]汪本强,江可申.航空工业上市公司资本结构与绩效的关系[J].统计与决策,2006(6):78-80.