吉林省农村普惠金融发展影响因素实证分析

2021-09-06黄镜儒

□黄镜儒

(吉林农业科技学院经济管理学院 吉林 吉林 132001)

1 研究背景

普惠金融是联合国在2005 年提出的一种新金融服务理念,强调公平、有效、全面的金融服务[1]。党中央和国务院把普惠金融与“三农”问题相结合,颁布了系列政策促进普惠金融发展。

普惠金融成为了解决“三农”问题的重要手段和方法[2]。因此,研究吉林省农村普惠金融发展影响因素,既是深化当前农村金融改革、发展农村普惠金融的重大理论命题,又是推动吉林省农村经济发展、金融服务进步的重大实践探索。

2 吉林省农村普惠金融现状

2.1 农村普惠金融服务体系逐渐完善

吉林省农村普惠金融服务体系逐渐完善,主要表现为农村金融服务产品呈现多元化特征,金融服务覆盖面不断扩大,金融机构发展迅速,农村金融服务结构日趋完善。

2.2 农村普惠金融信贷规模扩大

吉林省增强了对绿色循环农业和乡村建设的信贷支持。中国农业银行推广农户小额贷款、“农地贷”“大户贷”“金穗增信脱贫贷”“吉农牧贷”“农优贷”“农民安家贷”等信贷产品。吉林省农民信贷规模日益增长,农村居民存蓄水平逐步增长,农民储蓄服务需求也呈明显的增长趋势。

2.3 农村普惠金融服务需求旺盛

吉林省农村普惠金融贷款需求大,主要表现在农民收入及储蓄难以满足当前生产和生活方式下的资金需求,农户对信贷的需求量日益增大。吉林省农村普惠金融服务需求逐渐多样化,网上交易、网上支付等手段在农村地区得以实现,农民对金融服务的需求逐渐多样化。

2.4 政府对农村金融的支持力度增大

政府对农村金融的支持力度不断增大,主要表现在金融资源倾向农村市场,金融机构加大对涉农经济重点领域和薄弱环节的信贷支持,农村金融惠及民生。多项政策相继出台,不断追加财政支农力度,拓宽资金渠道,充分发挥吉林省农村金融对农村经济的服务功能。

3 吉林省农村普惠金融发展影响因素实证分析

通过在吉林省内采用网络和现场的方法发放350 份问卷进行统计和调查,剔除6 份无效问卷,总计共回收329 份有效问卷,回收率达到95.7%,为数据分析奠定了坚实的基础。

3.1 模型设定

采用因子分析方法,通过主因子综合评价农村普惠金融发展影响因素,具体步骤如下。

第一步,数据标准化。考虑到所选指标的单位不同,为了统一量纲,按下式对各指标进行标准化。

式中:Xij是第j个样本的第i个指标,Xij是其标准化值;Xi是第i个指标的平均值,si是其标准差。

第二步,因子分析。利用标准化处理后的数据,在SPSS 下进行因子分析,在确定主因子时,采取的是特征值超过1 的标准。具体因子得分模型为Y=a1X1+a2X2+a3X3+a4X4+…+anXn。其中,Y代表吉林省农村普惠金融发展,X1~Xn代表各影响因素指标。

3.2 指标选择

选取了金融服务质量(包含金融知识)、金融服务使用情况、金融服务覆盖率及金融服务可得性4 个维度、共18 项指标进行问卷调查,研究制约吉林省农村普惠金融发展的影响因素。

3.3 描述性统计分析

根据调研数据可知,借贷途径最多的为邮储银行166 例,占比22.6%;第二为农信社158 例,占比21.5%;第三是亲戚朋友借款133 例,占比18.1%;第四是个人信用贷款127 例,占比17.3%;第五是小额贷款104 例,占比14.1%;第六为商业银行贷款47 例,占比6.4%。根据结果分析,吉林省农村的贷款银行以邮储银行和农信社为主。对于农村而言,亲戚朋友之间的关系显得尤为重要,向亲戚朋友借钱也是缓解资金紧张的一种主要方式,一般都是小额零星借款。

3.4 实证结果与分析

通过KMO 和Bartlett 检验对数据进行因子分析可行性检验,KMO 值为0.749,大于0.5,说明样本量充足,问卷可靠度高。另外,近似卡方值为2 220.160,自由度为153,显著性概率的值为0,小于0.05,说明有共同因素存在于总体的相关矩阵中,检验结果说明该问题适用于因子分析。

公因子方差越大,因子分析模型对原变量的解释力就越强。由统计结果可知,公因子方差最大值为0.855,最小值0.452,因此,这18 个变量间有一定的相关性,这些变量中存在重复的信息,需要通过主成分分析法简化为因子变量但需要进行因子矩阵旋转。由特征值、方差贡献率、累计方差贡献率统计结果,再取特征根大于1 的因子,结果显示,特征根大于1 的公因子有6 个,其累计方差贡献率达到67.744%(一般当累计贡献率≥65%时,可以说选取的成分能够较好地表达解释原始数据所包含的信息)。

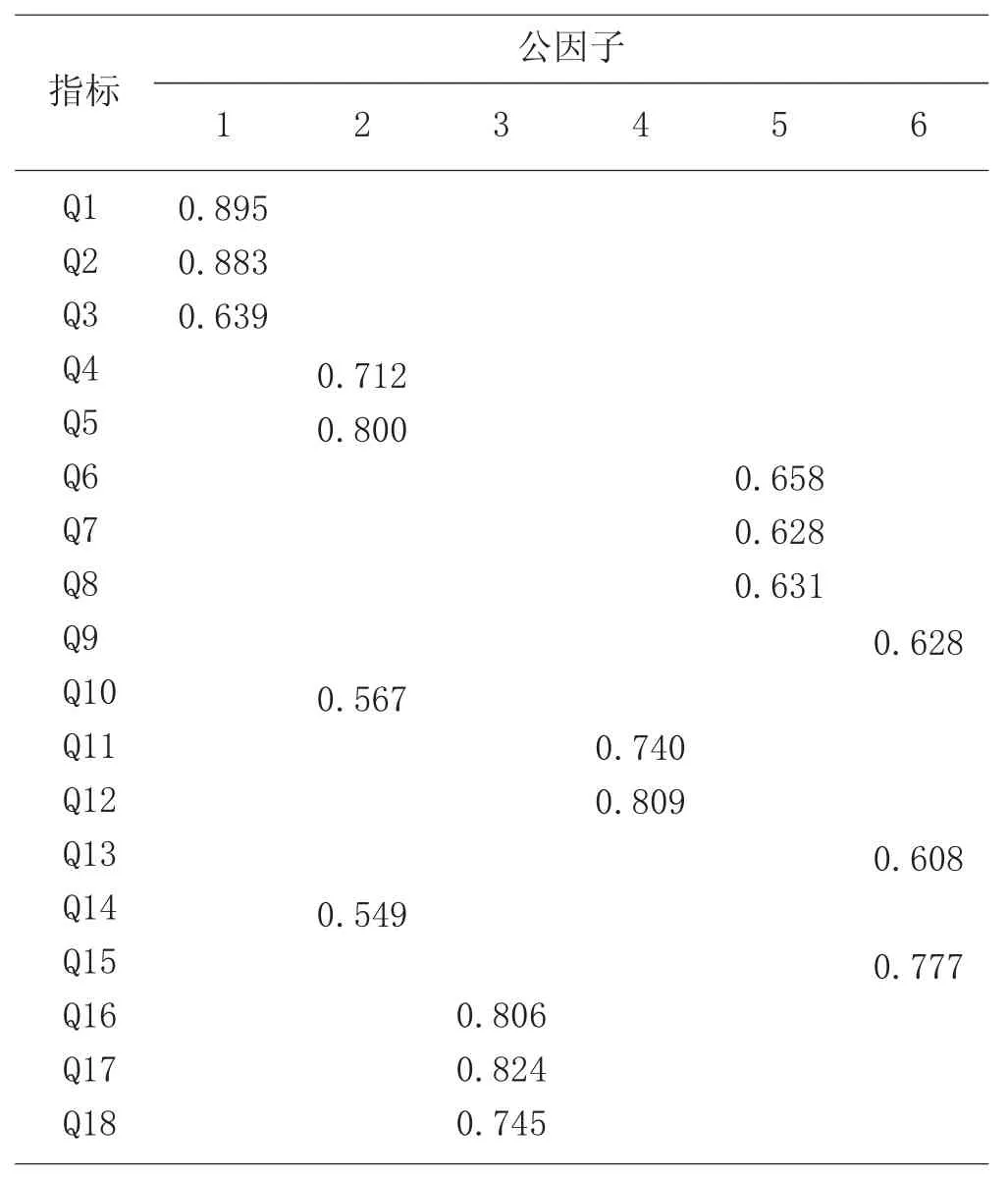

根据调研设计问卷中18 个指标提取出的6 个因子,所有因子负荷值都在0.5 以上,见表1,这就表明各个因子中的原始指标都具有较为明显的相关性。

表1 旋转成分距阵

由实证分析结果可知,影响吉林省农村普惠金融发现的因素主要有以下方面。

3.4.1 金融服务质量

公因子1 在Q1、Q2、Q3 上的载荷比较大,其方差贡献率14.056%,结合问卷,将公因子1 命名为普惠金融知识素养,属于金融服务质量维度。

3.4.2 农村金融服务功能

公因子2 在Q4、Q5、Q10、Q14 上的载荷比较大,其方差贡献率13.598%,结合问卷,将公因子2 命名为农村金融服务功能,同属金融服务质量维度。

3.4.3 农村普惠金融政策

公因子3 在Q16、Q17、Q18 上的载荷比较大,其方差贡献率为11.585%,结合问卷,将公因子3 命名为政策因素,政策支持也属于金融服务质量维度。

3.4.4 金融服务需求选择

公因子4 在Q11、Q12 上的载荷比较大,其方差贡献率为10.081%,结合问卷,将公因子4 命名为需求选择,属于金融服务的使用情况维度。

3.4.5 金融服务覆盖率

公因子5 在Q6、Q7、Q8 上的载荷比较大,其方差贡献率为9.664%,结合问卷,将公因子5 命名为机构网点,属于金融服务的覆盖率维度。

3.4.6 普惠金融发展规模

公因子6 在Q9、Q13、Q15 上的载荷比较大,其方差贡献率为8.760%,结合问卷,将公因子6 命名为普惠金融发展规模,属于金融服务的可得性维度。农村普惠金融想要发展,必须得到农民的认可,想要得到农民的认可,普惠金融必须规模化、抱团式发展,品种单一、渠道单一、机构单一式的普惠金融难成大器[3]。

4 建议

通过IFI 指数测算出吉林省农村普惠金融的发展水平,围绕数据分析获得的6 个重要的影响因素,提出以下发展建议。

首先,借助互联网的渠道,降低普惠金融业的发展运营成本,提高在授信农户间的传播和影响力。

其次,政府出台扶持性政策,推进建设金融机构服务体系,助力吉林省普惠金融事业发展。

再次,通过所有利益相关体,即政府、金融机构、小微企业、普惠农户等,丰富金融产品和服务的应用性体验,实现吉林省农村普惠金融产品的多样性、丰富性,进一步完善吉林省农村普惠金融服务体系。