绿色信贷对绿色发展的影响研究

2021-09-05赵永乐郭子玮

赵永乐 郭子玮

作者简介:赵永乐(2000-),男,汉族,河南平顶山人。主要研究方向:城镇化,绿色发展。

摘要:基于我国30个省市2006-2018年的数据,采用熵值法从四个维度构建绿色发展评价体系并对我国省级层面绿色发展水平演变的时空趋势做出分析;利用门槛回归模型实证检验在不同要素禀赋结构和技术创新水平下,绿色信贷对绿色发展的影响程度;最后在不同阶段下引入虚拟变量检验绿色信贷对绿色发展的非线性效应。结果显示:(1)绿色信贷对绿色发展存在着显著的非线性双重门槛效应;(2)对于所有样本而言,绿色信贷和经济发展水平对绿色发展都有显著的促进作用,且门槛值越高,绿色信贷对绿色发展的促进程度就越大,而产业结构和城镇化率对绿色发展起阻碍作用。

关键词:绿色信贷;绿色发展;门槛回归;要素禀赋结构;技术创新水平

1.引言

工业化以来大规模的生产建设活动对自然环境造成了不可逆转的破坏,也对人类自身生存和发展构成了极大的威胁,近年来频发的极端天气已经向世界各国敲响警钟。推动经济增长方式由粗放型转向集约型,更加注重对自然生态的保护与治理是人类社会永续发展的必然选择。“十四五”规划建议中提出要“推动绿色发展,促进人与自然和谐共生”,绿色金融是实现绿色发展的重要支撑,十八大以来,绿色金融在我国的发展取得了巨大成就,在实现产业转型升级、推进供给侧结构性改革、减少碳排放、提高我国在全球金融治理中的制度性话语权等方面发挥了重要的作用。然而资本作为重要的生产要素是稀缺的,绿色金融相对快速的发展可能会导致原有发展动力因缺乏资本支撑而得到削弱,同时因政策预期而产生大量的搁浅资产[1],进而阻碍经济社会的整体发展,这种机制在绿色信贷层面表现得更为明显。目前学术界鲜有研究系统分析绿色信贷对绿色发展的影响,但是部分学者认为绿色信贷可以提高企业的投资效率、促进产业结构升级,从而促进绿色发展。由于“资本、风险资产、资本充足率”三个指标的硬性要求,银行发放的贷款额度是有限的,而绿色项目一般而言成本较高、回收周期长,且需额外的绿色认证,运营风险较大且盈利水平可能低于其他行业。胡荣才等[2]通过分析得出绿色信贷会在一定程度上降低商业银行的财务绩效;谢婷婷等[3]认为绿色信贷下的环境规制通过提高部分企业生产成本,降低利润从而对经济增长有一定的阻碍作用。因此绿色信贷的投放是否会对其他行业的信贷产生挤出效应,即绿色信贷对绿色发展的影响是否是显著的促进作用?本文通过熵权法构建综合指标,建立回归模型对其进行实证分析。

2.实证分析

2.1绿色发展指标的构建

发展涵盖一系列广泛的议题,单一指标很难对发展尤其是绿色发展做出科学的测度,2016年我国制定了《绿色发展指标体系》,而后部分学者基于此评估框架对地区乃至全国绿色发展情况进行测度[4]。由于受到部分数据可得性以及本文研究的重点不是单纯对绿色发展的评价,而是研究绿色信贷对绿色发展的影响,在此过程中作为社会生产的主要单位企业是我们的关注重点,而环境质量和生态保护多由政府部门来承担,同时二者受自然状况及历史因素影响较大。因此本文着重构建基于资源利用、增长质量、环境治理和绿色生活四个层面的绿色发展指标体系以凸显地区绿色发展的动态演进情况,经过多次初选、筛选,最终形成由四个一级指标、21个二级指标构成的绿色发展指标体系(表1)。在构建综合评价指标的基础上,本文根据我国省级层面2006-2018年的数据利用熵权法算出各项指标的权重,进而求出绿色发展指数。下文将绿色发展指数作为被解释变量,将绿色信贷作为核心解释变量通过构建门槛模型进行实证分析。

2.2门槛回归及变量说明

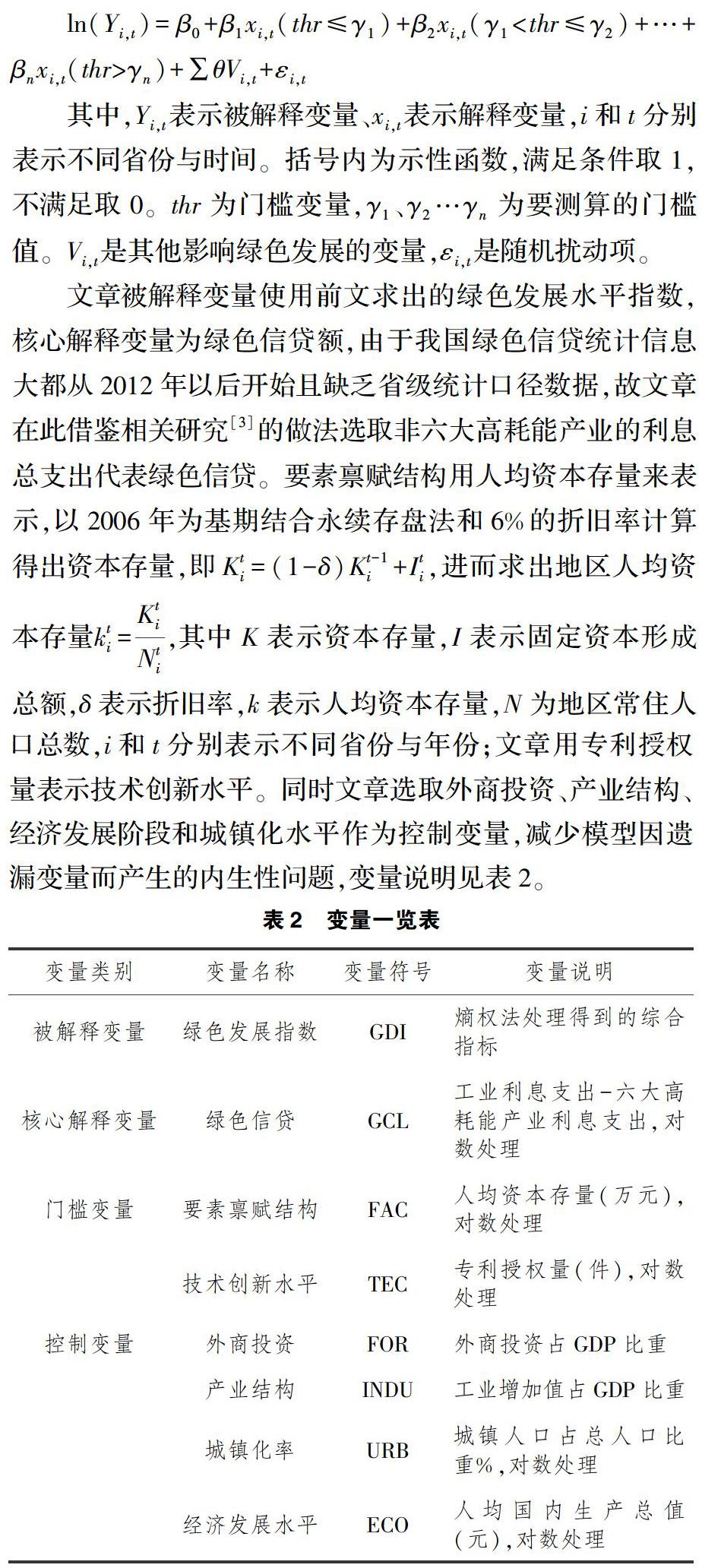

绿色信贷对绿色发展的影响能力可能会因地区发展差异而有所不同,鉴于此,可以利用面板门槛模型从截面个体和時间序列两个维度来确定门槛值。模型设定如下:

其中,表示被解释变量、表示解释变量,和分别表示不同省份与时间。括号内为示性函数,满足条件取1,不满足取0。为门槛变量,…为要测算的门槛值。是其他影响绿色发展的变量,是随机扰动项。

本文被解释变量使用前文求出的绿色发展水平指数,核心解释变量为绿色信贷额,由于我国绿色信贷统计信息大都从2012年以后开始且缺乏省级统计口径数据,故本文在此借鉴相关研究[3]的做法选取非六大高耗能产业的利息总支出代表绿色信贷。要素禀赋结构用人均资本存量来表示,以2006年为基期结合永续存盘法和6%的折旧率计算得出资本存量,即,进而求出地区人均资本存量,其中K表示资本存量,表示固定资本形成总额,表示折旧率,表示人均资本存量,为地区常住人口总数,和分别表示不同省份与年份;本文用专利授权量表示技术创新水平。同时本文选取外商投资、产业结构、经济发展阶段和城镇化水平作为控制变量,减少模型因遗漏变量而产生的内生性问题,变量说明见表2。

2.3门槛效应检验

在进行门槛回归实证前,需要对将要素禀赋结构与技术创新水平作为门槛变量是否可行进行门槛检验。结果表明,单一门槛和双重门槛均通过了5%的显著性水平检验,而三重门槛在5%的水平上并不显著。故本文使用双重门槛模型进行回归分析,由表3可知,要素禀赋结构双重门槛的上下限分别为1.7870和2.8761,技术创新水平双重门槛的上下限分别为11.3779和12.2062。

表4列出了双重门槛回归模型的结果,列(1)、(2)分别使用要素禀赋结构、技术创新水平作为门槛变量。具体而言,当要素禀赋结构和技术创新水平处于第1阶段时,绿色信贷对绿色发展的提高有显著的正向作用,两个门槛变量下的系数分别为0.0150和0.0282;当要素禀赋结构和技术创新水平处于第2阶段时,绿色信贷不仅能显著提升绿色发展水平,且作用程度大于第一阶段,两个门槛变量下的系数分别为0.0193和0.332;当要素禀赋结构和技术创新水平处于第3阶段时,绿色信贷促进绿色发展的程度进一步提升,不同门槛变量下的系数上升为0.0227和0.0401。这说明,在不同要素禀赋结构和技术创新水平的省市中,绿色信贷对绿色发展均起着显著的正向作用,证实了绿色信贷促进绿色发展这一理论。而且绿色信贷对绿色发展的作用程度也因各省市实际情况的不同而有所差异,资本存量越高,技术创新能力越强,绿色信贷对绿色发展的带动作用越强。

3.结语

本研究以30个省市2006-2018年的数据为研究对象,通过熵权法构建绿色发展指标体系,以要素禀赋结构和技术创新水平为门槛变量,借助门槛回归得出了绿色信贷对绿色发展在双门槛下显著且稳健的非线性效应,提出如下对策建议:(1)由于绿色信贷对绿色发展显著的促进作用,各地应在风险可控的情况下通过降低风险权重、规范认定标准等方式推动绿色信贷的发展;(2)要素禀赋结构和技术创新水平处于低水平的地区,应着力劳动密集型绿色产业的发展(乡村旅游,森林康养),同时加大对资金和先进技术与管理经验的引入力度,立足自身优势推动地区绿色发展;(3)要素禀赋结构和技术创新水平处于中等水平的地区,要着重推进新型城镇化的进程,由大规模增量建设转为存量提质与增量建设并重,以绿色信贷促进工业企业绿色转型升级,注重科技创新对于绿色发展的引领与支持作用;(4)要素禀赋结构与技术创新水平处于前列的地区,应加大研发投入力度促进技术尤其是绿色技术不断发展与完善,同时加强对其他地区在技术、资本等方面的支持与帮扶,以推进我国区域协调、绿色发展。

参考文献:

[1]苏洁.低碳经济下的资产搁浅风险[N].中国保险报,2017-06-14(004).

[2]胡荣才,张文琼.开展绿色信贷会影响商业银行盈利水平吗?[J].金融监管研究,2016(7).

[3]谢婷婷,刘锦华.绿色信贷如何影响中国绿色经济增长?[J].中国人口·资源与环境,2019,29(09):83-90.

[4] 朱帮助,张梦凡.绿色发展评价指标体系构建与实证[J].统计与决策,2019,35(17):36-39.