普惠金融视角下农民商业保险消费与投资倾向

2021-08-30马学琳夏李莹应望江

马学琳 夏李莹 应望江

摘 要:基于上海财经大学“千村调查”项目数据,通过构建二值选择模型和倾向得分匹配模型考察了普惠金融视角下农民商业保险消费对农民投资倾向的影响。研究发现:(1)农民商业保险消费的提高显著地促进了农民参与金融投资活动的意愿,并且在控制自选择过程所产生的内生性之后这种促进作用依然显著;(2)普惠金融中商业保险的普及有助于提高农民参与正规金融投资活动,对非正规金融投资不显著;(3)保险知识的普及对于农民参与正规投资也具有显著的正向影响,这说明普惠金融体系中商业保险的普及对于引导农民形成正确的投资观、参与正规的投资活动具有显著的正向指引作用。基于此,应进一步完善普惠金融体系并发展农村保险,为农民生产、投资活动提供保障。

关键词:普惠金融;农民商业保险消费;农民投资倾向

中图分类号:F323.9 文献标识码:A 文章编号:1009-9107(2021)05-0085-10

收稿日期:2020-11-03 DOI:10.13968/j.cnki.1009-9107.2021.05.10

基金项目:中央高校基本科研业务费专项(2013110091)

作者简介:马学琳,男,上海财经大学公共经济与管理学院博士研究生,主要研究方向为投资经济。

*通信作者

引 言

金融对于现代经济社会发展起着十分重要的作用,而未来金融体系的发展方向就是普惠金融。联合国在2005年“小额信贷年”首次提出普惠金融的概念,即在完善的法律和制度内,发展金融体系使得它可以为不同层次或者个人提供其所需的金融服务。之所以提出这个概念是因为,在当时大多数国家或地区的金融发展中都出现了严重的金融排斥现象,即金融机构为了降低成本和规避风险,采取关闭边缘地区分支机构、提高金融服务准入门槛等措施,将低端客户如农民群体、中小型企业等排斥在金融体系之外。如果低端客户想获得金融服务,则需要花费更大的成本,这往往使这些弱势群体陷入更严重的经济困难中,形成“马太效应”。因此发展普惠金融,完善金融体系便成为各国发展的目标之一。我国在2015年发布的《推进普惠金融体系发展规划》中正式提出我国要发展普惠金融体系,明确指出了中国普惠金融体系的构成包括:银行机构、新型金融机构(小额信贷、典当行、互联网金融等)、保险机构。保险市场是普惠金融体系的三大支柱之一,它作为一种风险的补偿方式,在经济社会发展中对于经济补偿、投融资以及公共管理发挥着重要作用。

随着经济的发展与消费结构的不断优化,我国居民对于保险消费的意识在不断增强,但总体水平依然较低,而且农村居民的保险意识整体上要远低于城市居民。由于缺乏保险意识,农村商业保险市场的消费需求远低于供给,造成了市场失灵。为了提高农村居民的保险消费意识,政府针对农民的保险推行了保费补贴政策。政府希望通过补贴可以唤醒农民主动参与保险的意识,构建一个有效的农村保险市场。农村居民在金融发展过程中一直处于相对弱势,他们也是金融排斥的主要对象之一。根据刘妍等的调查,2015-2018年在被调查的260户村民中仅有17户主动参与购买商业保险[1]。发展普惠金融,推进农村商业保险市场体系的完善应成为我国未来农村保险市场的主要发展目标。

综上所述,研究普惠金融视角下农民商业保险的消费和投资倾向,对于提高农民的保险意识、帮助农民家庭资产结构的优化、激励农民参与多元化的稳健投资活动、促进农村商业保险市场的完善、推进普惠金融体系建设的进程和实现对农村贫困居民的“精准扶贫”具有重要的理论意义和现实意义。

一、文献综述

普惠金融的概念一经提出,不仅得到了各国政府的积极响应,同时也得到了学术界的关注。学者们对于普惠金融框架体系的研究主要从普惠金融产生的原因、普惠金融的测度和普惠金融对于经济发展的作用这几个方面进行了分析。首先,对于普惠金融产生的原因,学者们一致认为是为了解决金融发展中存在的金融排斥问题,但是不同学者对于金融排斥的研究角度各不相同。最初分析普惠金融中的金融排斥现象是从地理分割角度进行的,Leyshon等从地理因素来考察金融排斥形成的原因,认为偏远地区的经济落后是造成金融排斥形成的自然条件。由于金融排斥存在地理因素,必然造成金融市场发展不均衡,正规金融机构和非正规金融机构的分布也呈现出了显著的差异[2]。Conroy的研究发现,金融排斥是正规金融体系所特有的一种现象。弱势群体无法从正规金融机构获得服务,只能寻求非正规金融机构的帮助。由于非正规金融机构受法律法规的约束有限,往往会使弱势群体陷入更加困难的境地[3]。我国金融排斥的对象主要是生活在偏远地区的农民群体,董晓琳等对这些群体进行了深入分析,她认为我国农村产生金融排斥的主要原因是城乡建设的差异和农村基础设施相对落后造成金融机构对农村的支持度较差[4]。为了应对金融排斥所产生的负面影响,學者们提出了发展微型金融机构的办法[5],但是这些微型金融机构在经营管理上难以弥补其自身的运营成本,因此无法真正解决金融排斥问题。其次,在联合国普惠金融概念的基础上,学者们开始着手于普惠金融体系的测度分析。他们对于普惠金融体系的测度虽然略有差异,但是主要维度基本一致。Beck等最先对普惠金融体系进行定性描述,在详细阐述了普惠金融体系内涵的基础上,总结出普惠金融包含的三个维度,即地理上的金融渗透,金融使用的效用,金融产品的可接触性[6]。随后学者们在这三个维度的基础上结合自身的研究分别采用了不同的方法对普惠金融体系进行测度。Sarma借鉴联合国人类发展指数,构建了一套测度普惠金融发展程度的指数,采用了银行的渗透度、银行服务的可利用性和银行服务的使用状况三个维度对普惠金融体系进行测度[7]。Arora则将银行的渗透度替换为银行的便利性和经营成本[8]。可以看出Sarma和Arora的测度方式各有优缺点,前者没有考虑成本,后者则忽略了金融体系的整体性。最后,关于普惠金融体系的建立和经济发展的关系,学者们也进行了大量的实证分析,证明了普惠金融体系的建立对居民收入和社会经济增长具有显著的正向影响[9-13]。

具体到普惠金融下农村保险市场和农民投资的关系,学者们主要从政策性保险的保障和信贷市场对农民投资的影响两个层面进行分析。首先,学者们通过对历史数据的研究发现经济与保险的发展呈现一种“S”型[14]。不同学者试图找出呈现这种“S”型的影响因素。总体来看学术界对于这些影响因素的总结主要包括家庭财务与家庭结构[15-16]、教育因素[17]等。其次,就目前农村保险市场的发展情况来看又有其特殊性,具体表现为因农村保险市场的需求不足而导致农村保险市场失灵[18]。之所以出现这种特殊性,学者们从不同角度给予了解释,包括农村保险市场更加信息不对称[19-20]、农民受教育程度不足[21]以及缺乏保险意识[22]等。为了解决农村保险市场发展受阻的状况,切实加强农民财产的保障力度,大部分学者从政府的政策性保险方面进行研究。政府对农村保险市场采取了保费补贴的措施,粟芳等通过研究我国农村的政策性保费补贴政策提出了超率累退保费补贴模式,认为这种模式可以提高农村保险的覆盖率[23]。但是政策性保險加大了政府的财政支出,也在一定程度上挤占了商业保险进入农村地区的发展空间。最后,对于保险与个人投资倾向的微观分析,主要集中在保险对于家庭资产的重新配置。宗庆庆等通过分析社会养老保险与我国居民的风险资产持有量的关系发现,养老保险显著地提高了我国居民的风险资产持有量[24]。李丁等又从社会互动的角度对我国居民购买保险的行为和资产配置的关系进行分析,发现社会互动对于居民购买保险呈现正相关的显著影响[25]。

综上所述,学术界对于普惠金融的研究大多站在信贷市场角度分析,而对于普惠金融中保险市场如何影响农民投资的研究相对缺乏,并且对保险市场的分析大都站在了政策性保费补贴的角度,对于如何发展农村商业保险的研究也相对缺乏。保险市场是普惠金融体系的重要组成部分,发展普惠金融的目标之一就是充分调动市场相关机构主体的力量去完善整个金融体系,逐步降低政府的财政负担。因此发展农村商业保险成为未来普惠金融着重发展的目标之一。只有研究清楚普惠金融中商业保险消费与农民投资的关系,才能进一步提升农民的保险意识,使其主动参与到商业保险中,完善保险市场,进一步实现精准扶贫。因此本文创新之处是:在普惠金融的视角下对商业保险市场进行维度分析,然后通过这些维度来进一步分析商业保险市场是如何影响农民投资偏好的,进而为推动普惠金融体系的完善和乡村振兴提供一些借鉴。

二、理论框架与变量处理

(一)理论框架

首先,本文根据学术界对于普惠金融理论的相关研究,站在保险市场的角度选择普惠金融的三个维度对商业保险市场进行分析。不同学者在研究普惠金融时对于普惠金融维度的选择略有差异,但总结起来主要包括三个维度。第一个维度是普惠金融的使用效用,这个维度指的是普惠金融的服务对象是否可以获得适当的金融服务或者参与普惠金融活动。由于农村的保险市场不同于信贷市场,主要是因为农民保险意愿低而造成保险市场失灵,因此本文在这一维度选择农民保险的参与度作为分析视角,而选择的解释变量为“农民保险消费量”,农民购买保险消费越多,相对农民保险参与度越高。第二个维度是普惠金融的渗透度,它是指金融服务对于社会各阶层的渗透度,包括分支机构在地理上的分布、金融知识的传播是否到位等,本文在这一维度选择的解释变量为“农民获取保险知识的途径”。第三个维度是金融排斥,它是衡量普惠金融服务对象受到金融排斥的情况。农村保险市场的现实是农民购买保险的意愿不足,而不是金融机构采取措施将农民排斥在金融服务外,是一种农民不主动参与到保险活动中而产生的金融排斥,因此本文在这一维度选择的解释变量为“农民是否主动购买保险”。

其次,农民购买保险是如何影响投资偏好的,从理论上分析是通过收入效应和替代效应来实现的。为了便于分析,我们将农民的消费定义为广义上的消费,即把农民保险消费支出和投资支出包含在农民的消费范畴。假设将农民的收入看作预算约束的话,那么在预算约束一定的情况下,随着保险消费支出的增多,必然会降低其可支配收入,在这种情况下,如果农民因为自我约束型储蓄[26]或者目标型储蓄[27-28]等原因不愿意降低储蓄来扩展其预算约束线的话,那么这时保险消费支出必然挤占农民投资消费的支出,表现为替代效应占主导地位。另一方面,保险消费的支出在一定程度上可以降低由于未来不确定性而带来的风险,从而使农民降低现期的预防性储蓄[29],收入预算约束线向外扩张,最终农民会增加投资消费的支出,表现出保险消费支出对投资消费支出的收入效应。可以看出,保险对投资的替代效应和收入效应是相反的两种效应,在一定程度上可以相互抵消。同时由于不同国家或地区存在着差异,因此经济学理论无法对哪种效应占主导地位给出明确回答,所以通过实证分析普惠金融视角下农民保险消费对投资的影响就显得十分重要。

(二)模型设定

为了对以上理论分析进行验证,本文通过建立实证模型进行回归分析。如果用In表示农民的投资偏好,p代表农民保险参与度,i代表普惠金融渗透度,e代表普惠金融下保险市场的金融排斥,X代表控制变量,则以上理论分析可以用式(1)表示:

In=f(p,i,e,X)(1)

本文选择农民的保险消费支出作为保险的参与度变量。假设农民的保险消费支出为α,农民的收入为I,则农民的保险消费支出为:

p=α*I(2)

为了得到本文的基本回归模型,对式(1)两边进行全微分可得:

dIn=fpdp+fidi+fede+fXdX(3)

对式(3)两边同时积分简化后便得到本文的基本回归模型:

In=β1p+β2i+β3e+β4X+C+μ(4)

其中:β1~β4为回归系数,C为常数,μ为扰动项。

因为本文的被解释变量为二元离散变量(农民是否参与该项投资),因此本文采用二值选择模型中的Logit模型进行回归。由于购买保险和农民投资之间存在自选择过程所产生的内生性问题,即农民购买保险后更加倾向投资还是投资后为了降低风险而购买保险,为了排斥这种内生性所产生的回归偏误,故采用倾向得分匹配法(propensity score matching,PSM)对回归结果进行进一步的验证。

(三)数据与变量处理

本文所采用的数据来源为上海财经大学“千村调查”项目中关于普惠金融板块的调查数据,该板块的调查问题在各年中均有出现。由于本文选择的变量均为个体特征变量,在一定时间内保持稳定,因此抽取数据库中信息完全的样本组合成截面数据进行分析,经过数据清洗后得到有效样本为14 676个。

本文的被解释变量为农民投资,具体分为金融投资和非金融投资两类。对于金融投资和非金融投资的分类,根据调查问卷中“家中投资了哪些资产”的回答分为固定资产投资、银行理财、证券投资三种,其中固定资产投资是非金融类投资,银行理财和证券投资属于金融投资。固定资产投资包括住房、生产工具、交通工具等;银行理财包括定期存款、理财产品等;证券投资则包括股票、基金、债券等。本文根据调查问卷的另一个问题将金融投资又进一步分为正规金融投资和非正规金融投资两类。对于正规金融投资和非正规金融投资的分类,根据调查问卷中的“家中闲钱将进行何种投资”分为基本金融、资本市场投资和非正规金融投资,其中基本金融和资本市场投资属于正规金融投资。预防性储蓄主要是活期存款或者直接將资金存放在家中;资本市场投资包括股票、债券、基金和理财产品;非正规金融投资则包括民间借贷、放高利贷或者参与集资等。第一个问题中的证券投资分类里不包含理财产品投资,而第二个问题中的资本市场投资则包含银行理财产品,因此为了在分类时加以区分,本文将第一个问题中关于金融投资的分类名称和第二个问题中金融投资分类的名称分别使用了不同的称呼,这并不影响本文的最终结论,相反可以在一定程度上互为稳健性检验,具体将在实证分析中进一步说明。

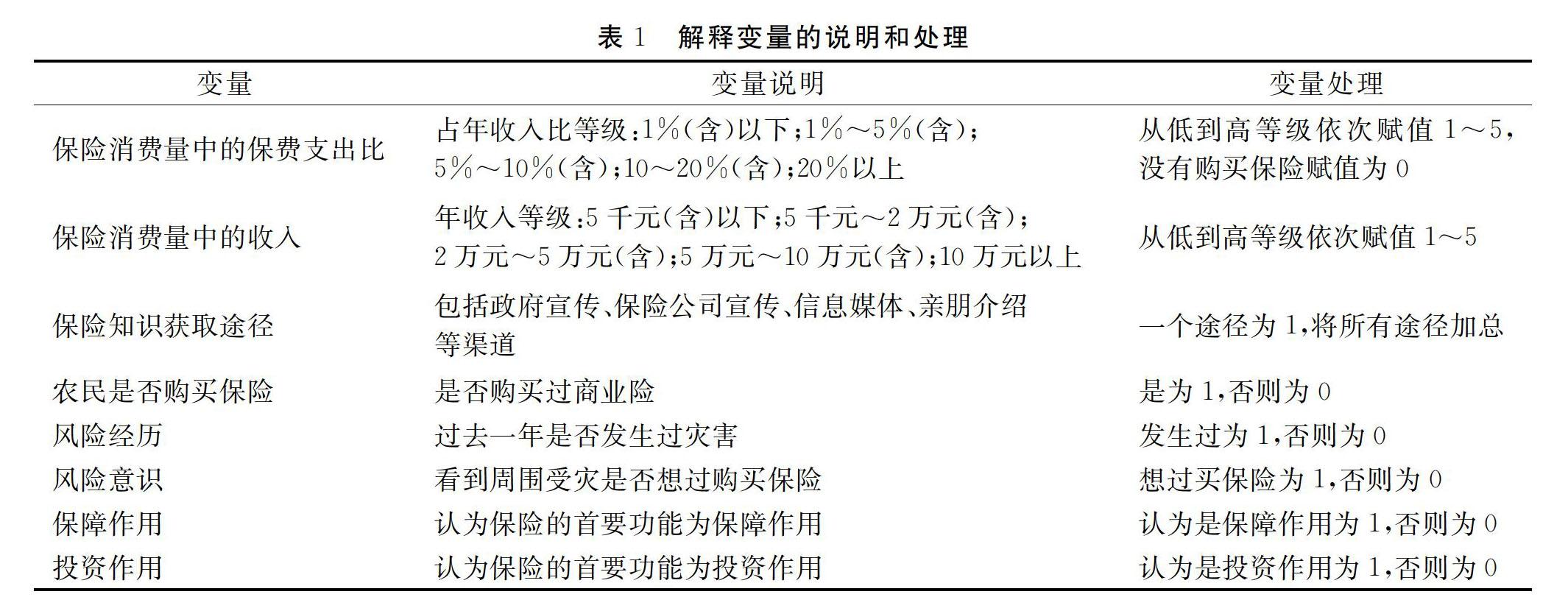

本文的主要解释变量为农民保险消费总量,由式(2)可知,在已知农民保险支出比率和农民收入的情况下,农民的保险消费量等于这两者的乘积。农民保险支出比率根据“您的保险支出大约占年收入的多大比例”分为6个等级,农民的收入则根据“您的年收入大约是多少”分为5个等级,然后对每个等级采用赋值的方式,最后将结果相乘代表一个农民大体上的保险消费量的参数。本文对农民保险消费量这一变量所涉及的具体变量的划分和赋值方式以及处理方法参考了粟芳等[22]的处理方式。其他解释变量还包括保险知识的获取途径、风险经历、保险意识和保险的作用。保险知识的获取途径代表了普惠金融中保险知识对于农民的普及程度,也就是普惠金融中保险市场渗透度这个维度。保险知识的获取途径越多,代表普惠金融中保险知识对农民的普及度越好。对保险知识获取途径这一变量,根据调查问题“您知道哪些渠道可以获取保险知识”,有1个渠道则赋值1,每多1个渠道则加1进行处理。保险意识、风险经历和保险作用代表了农民对于风险的认知。其中保险意识根据调查问题“看到周围发生大灾是否想到买保险”,想到买保险赋值1,否则为0;对风险经历则根据问题“过去一年是否发生自然灾害”,发生过则赋值1,否则为0;对于保险的作用,根据调查问题“您觉得保险的首要功能是什么”,按照回答“保障、投资、不知道和没作用”进行设置,认为有保障的为1,无保障为0,投资的为1,未投资的为0,这样用两个虚拟变量覆盖了3类回答;对保险市场金融排斥这个解释变量,根据上文选择农民是否购买过商业保险,购买过为1,否则为0。在回归中,由于购买保险便会有保险消费,因此存在共线性问题,所以本文将金融排斥这个维度的解释变量作为处理变量,采用倾向得分匹配法进行处理,在一定程度上所得到的回归结果可以作为稳健性检验。具体解释变量的说明和处理如表1所示。

本文的控制变量主要是农民个体特征变量,包括农民收入、教育程度、性别、年龄、职业(是否从事纯农业生产)。对于农民收入的处理方式如上文所述;教育程度从小学到研究生按照从1~6逐一赋值;性别变量中男性赋值为1,女性为0;年龄选取16周岁(包含)至70周岁(包含)的年龄段;对于职业,如果农民主要依靠农业生产活动为生则为1,靠其他职业为生则为0。具体控制变量的说明和处理如表2所示。

三、实证分析与稳健性检验

(一)金融投资与非金融投资实证结果

本文采用Logit模型实证分析保险消费对农民金融投资和非金融投资的影响,回归结果如表3的2~4列所示。在回归中放入了普惠金融下保险市场的参与度和渗透度两个解释变量。由于共线性的问题,将金融排斥这个维度作为处理变量在倾向匹配中使用。

从回归结果看,对于普惠金融中保险参与度这个维度,保险消费对农民的银行理财和证券投资这两类金融投资在1%的显著性水平上正向显著,对农民的固定投资不显著,这说明随着保险消费的增加,农民更加倾向增加金融投资。究其原因,本文主要研究商业保险对农民投资的影响,与政策性保险主要补贴农民生产端的保费不同,商业保险更侧重农民的财产和健康方面,因此相对来说商业保险对农民投资的收入效应更强一点,从而农民会更加倾向参与到风险和收益都相对更高一点的金融投资活动中。对于普惠金融中保险渗透度这个维度,保险知识获取途径在1%的显著性水平上对农民的金融和非金融投资都显著,这说明随着保险知识获取途径的增加,农民会增加投资支出,即普惠金融中保险渗透度的提高对于农民投资具有正向影响。对于风险经历,受过灾的农民在1%的显著性水平上更加不倾向参与到金融投资活动中,因为在这三项投资活动中,金融投资的风险最大,受过灾的农民更加不愿意参与高风险的投资活动。风险意识对农民的金融投资在1%和5%的显著性水平上正向显著,这在一定程度上说明社会互动对农民的金融投资具有正向影响,当看到周围农民受灾后,想到购买保险的农民保险意识更强,收入效应大于替代效应,因此农民更倾向于参与风险和收益更高的金融投资活动。对于保险作用的理解可以发现,认为保障作用的农民更加倾向参与到投资活动中,因为保险的保障作用是通过替代效应和收入效应共同作用影响农民投资的,而不是将保险当作一种投资品而发生作用的。此外如果只是把保险当作投资品的话,那么这实际上是一种投机行为而不是投资行为,甚至在一定程度上会造成所谓的“骗保”现象。控制变量中农民收入在1%的显著性水平上对农民投资具有显著的正向影响;教育程度在1%的显著性水平上表现出对于金融投资具有显著的正向影响,对固定资产投资在10%的显著性水平上具有负向影响。教育程度的提高对于金融知识了解程度有正向作用,会促使农民更加倾向于投资金融类资产,同时教育程度的提高使得农民有更多机会从事收入更高的职业,从而降低对固定资产类的投资,这与职业变量所得的回归结果一致。从回归结果看,从事农业生产活动的农民相比于从事其他职业的农民在1%的显著性水平上显著,更加倾向非金融类投资,而更加不倾向参与金融投资活动中;性别变量的回归结果表现为女性更不倾向参与投资活动;对于年龄这个变量,随着年龄的增加,在1%的显著性水平上农民更加倾向参与到金融投资中去,因为随着年龄的增加,一般情况下农民的财富也会随之增加,对于金融投资的知识了解程度也会有所加深,因此他们会更加有能力参与到金融投资活动中。

(二)正規金融投资与非正规金融投资实证结果

本文进一步将农民的金融投资分为正规金融投资和非正规金融投资,其中正规金融投资包括预防性储蓄和资本市场投资两部分,这里的资本市场投资包括银行理财和证券投资。同样采用Logit模型对农民保险消费与金融投资的关系进行实证分析,回归结果如表3的5~7列所示。总体上表3的资本市场投资与证券投资的回归结果相吻合。从表3的5~7列回归结果来看,保险消费的增加在1%的显著性水平上对资本市场投资呈正向影响,对于预防性储蓄呈负向影响,对非正规金融投资影响不显著。资本市场投资与证券投资的回归结果一致,而保险消费的增加确实会降低农民的预防性储蓄,从而外移农民的预算约束线,表现出保险对投资的收入效应。

结合表3的2~4列回归结果,保险消费对非正规金融投资不显著是因为即便购买保险也不会对农民的非正规金融投资提供保障,因为这种投资往往是非法的或者不具有完备法律保障的;从保险知识的获取途径看,保险知识获取途径,在1%的显著性水平上对资本市场投资正向显著,对于预防性储蓄和非正规金融投资不显著,这说明保险渗透度的增加会提高农民的资本市场投资倾向;对于风险经历则表现出都不显著,这里与上文的证券投资回归有一点差异,但是回归显示的负向影响是一致的,总的来说有过风险经历的农民更不倾向参与高风险的资本市场投资;风险意识在10%的显著性水平上对预防性储蓄负向显著,对资本市场投资在5%的显著性水平上正向显著,这与保险渗透度中保险知识途径的回归结果一致,说明保险意识确实有助于加强农民的资本市场投资,降低农民的预防性储蓄,表现为保险对投资的收入效应大于替代效应;对保险作用的认知,保障作用在5%的显著性水平上对农民参与资本市场投资具有显著的正向影响,非正规金融投资作用则不显著,这与表3的2~4列回归结果相一致。从控制变量的回归结果来看,其回归结果也大致与表3的2~4列结果相吻合,农民收入的增加在1%的显著性水平上会降低预防性储蓄,增加农民的金融投资包括非正规金融投资;教育程度的提高在1%的显著性水平上会降低农民的预防性储蓄,增加资本市场投资,但是对于非正规金融投资不显著;从事农业生产的农民相对于其他职业的农民在1%的显著性水平上预防性储蓄会增加,而金融投资倾向为负向显著;性别则与表3的2~4列表现出同样的女性更不偏好金融资产的投资;年龄这一变量的增加对于非正规金融投资表现为负向显著。

(三)稳健性检验

基于本文的研究方法和数据处理方式,由于问卷中农民关于金融投资和非金融投资的问题与正规金融投资和非正规金融投资之间的问答方式略有差异,造成了在关于证券投资和资本市场投资的分类上也略有差异。从回归结果来看,表3的2~4列中关于证券投资的回归结果与5~7列中资本市场投资的回归结果一致。

进一步采用倾向得分匹配法对农民保险和投资之间的自选择过程产生的内生性问题进行研究。由上述的分析可知,农民购买保险和投资之间存在自选择过程所产生的内生性,为了降低这种内生性所带来的回归偏误,本文采用倾向得分匹配法进研究农民保险消费对农民投资的影响。在这里处理变量为普惠金融下保险市场金融排斥这个维度,具体变量为农民是否购买过商业保险。上文已论述过农村保险的金融排斥是农民缺乏保险意识而造成的需求端低于供给端,因此本文所使用的金融排斥的解释变量选择更具有代表性。首先根据本文数据计算倾向匹配得分为0.049 7,为了保险起见,本文匹配半径为0.04,并使用k临近匹配、半径匹配以及核匹配三种不同的匹配函数计算ATT(参与者平均处理效应,average treatment effect on the treated)。首先是关于金融与非金融投资倾向的倾向得分匹配检验,无论使用哪种倾向匹配函数所得到的结果高度一致。对于固定资产投资不显著,银行理财和证券投资显著为正,这与表3的2~4列中保险消费对投资倾向的影响结果均高度一致。其次是关于正规金融投资与非正规金融投资的倾向匹配检验,同样使用了三种不同的倾向匹配函数,所得的结果也是一致的。对于预防性储蓄是负向显著,资本市场投资是正向显著,非正规金融投资则不显著,这与表3的5~7列中保险消费对投资倾向的影响结果也是高度一致。通过以上分析说明本文的实证结果较为稳健。

四、结论与政策建议

本文采用上海财经大学“千村调查”项目数据,在理论分析的基础上研究普惠金融视角下农民保险消费对于投资的影响。第一,在已有理论研究的基础上提出了对于普惠金融视角下保险市场的研究维度,运用经济学中的收入效应和替代效应研究保险对农民投资的作用机制,并进行实证分析。主要研究结论如下:第一,农民保险消费的提高促进了农民金融投资的活动意愿。第二,保险渗透度的提高有助于提高农民参与投资活动的意愿。第三,保险消费的增加可能会降低农民的预防性储蓄,从而使得预算线外移,促进农民金融投资。第四,普惠金融保险市场的完善对于非正规金融投资影响不显著,可能的原因是保险市场的完善可以促进农民更多地参与到正规金融投资活动中,从而抑制农民的非正规金融投资。

本文的研究结论对于完善我国普惠金融体系,提升农民的保险意识,实现乡村振兴具有一定的借鉴意义。因此在此基础上建议:第一,进一步完善普惠金融体系,提高商业保险在农村地区业务的渗透度。金融排斥的存在显著抑制了农民参与商业保险消费的积极性,进而降低了农民参与投资活动的意愿。为此,政府应该鼓励商业保险机构深入农村保险市场,并给予相应的优惠政策,比如对于农村地区开展的商业保险业务活动可以给予相应的补贴或者税收减免。对于一些运营成本比较大的商业保险业务活动可以给予保险公司和农村地区居民信息网络上的便利,通过网络平台来降低成本,扩大农村商业保险的覆盖率。第二,鼓励商业保险机构进行产品创新,针对农村地区的特点,推出更加具有针对性的商业保险产品,提高农民参与商业保险的意愿。从本文的研究结论可以看到,保险市场可以降低农民的预防性储蓄,进而增加农民收入预算约束,改善农民的消费结构。但是由于农村与城市在生产生活方式等方面不同,造成了保险需求的差异,要使农民主动参与到商业保险消费中,必须推出更具有针对性的商业保险产品,比如农民对于农业生产的保障和医疗保障等具有更大的需求,商业保险机构可以从这两方面开展保险产品创新。第三,引导农民建立正确的投资观,提升其关于金融知识的认知水平。从本文的研究结论可以发现,农民对于保险的正确认知有助于他们参与到正规金融投资活动中,从而降低农民参与非正规金融投资活动的意愿。由于农民的金融知识和保险意识普遍较低,获取这些信息的渠道又相对较少,单纯依靠政府或者商业保险机构来推广往往效果较差。一方面政府出面可以加强农民对于商业保险活动的信赖感,另一方面商业保险机构的专业性和产品多样性又是政府所无法达到的,二者结合可以相互促进,事半功倍。综上所述,只有进一步完善农村保险市场,才能使普惠金融朝着正确的方向快速发展,并且让全社会享受到普惠金融体系所带来的福利。

參考文献:

[1] 刘妍,赵明君,孙铖.农村商业保险市场发展现状及建议[J].农村经济与科技,2018,29(23):114-116.

[2] LEYSHON T.Geographies of Financial Exclusion:Financial Abandonment in Britain and the United States[J].Transactions of the Institute of British Geographers,1995,20(3):312-341.

[3] CONROY J.APEC and Financial Exclusion:Missed Opportunities for Collective Action?[J].Asia Pacific Development Journal,2005(1):53-80.

[4] 董晓林,徐虹.我国农村金融排斥影响因素的实证分析——基于县域金融机构网点分布的视角[J].金融研究,2012(9):115-126.

[5] IMBODEN K.Building Inclusive Financial Sectors:The Road to Growth and Poverty Reduction[J].Journal of International Affairs,2005,58:65-86.

[6] BECK T,KUNT A D,PERIA M M.Reaching out:Access to and Use of Banking Services Across Countries[J].Journal of Financial Economics,2007,1(85):226-234.

[7] SARMA M.Index of Financial Inclusion[J].Discussion Paper in Economics,2010(11):1-28.

[8] ARORA R U.Measuring Financial Access[J].Discussion Paper in Economics,2010(7):1-21.

[9] 温涛,冉光和,熊德平.中国金融发展与农民收入增长[J].经济研究,2005(9):30-43.

[10] 许崇正,高希武.农村金融对增加农民收入支持状况的实证分析[J].金融研究,2005(9):173-185.

[11] 丁志国,徐德财,赵晶.农村金融有效促进了我国农村经济发展吗[J].农业经济问题,2012,33(9):50-57.

[12] 张号栋,尹志超.金融知识和中国家庭的金融排斥——基于CHFS数据的实证研究[J].金融研究,2016(7):80-95.

[13] ADEOLA O, EVANS O.Financial Inclusion,Financial Development,and Economic Diversification in Nigeria[J].Journal of Developing Areas,2017,51(3):1-15.

[14] ENZ R.The S-curve Relation Between Percapita Income and Insurance Penetration.Geneva Papers on Risk and Insurance[J].Issues and Practice,2000,25(3):396-406.

[15] 樊纲治,王宏扬.家庭人口结构与家庭商业人身保险需求——基于中国家庭金融调查(CHFS)数据的实证研究[J].金融研究,2015(7):170-189.

[16] 李韬,李晓旭,罗剑朝.保险素养、收入差异与农民商业保险参与[J].西北农林科技大学学报(社会科学版),2020,20(3):126-134.

[17] DALKILIC N,KIRKBESOGLU E.The Role of Financial Literacy on the Development of Insurance Awareness[J].International Journal of Economics and Finance,2015,7(8):272-280.

[18] TAKAHASHI K,IKEGAMI M,SHEAHAN M.Experimental Evidence on the Drivers of Index-based Livestock Insurance Demand in Southern Ethiopia[J].World Development,2016,78:324-340.

[19] KNIGHT T O,COBLE K H.Survey of US Multiple Peril Crop Insurance Literature Since 1980 [J].Review of Agricultural Economics,1997,19(1):128-156.

[20] WALTERS C G,SHUMWAY C R,CHOUINARD H H.Asymmetric Information and Profit Taking in Crop Insurance[J].Applied Economic Perspectives and Policy,2015,37(1):107-129.

[21] ZHANG R,FAN D.Evaluating Farm-level Crop Insurance Demand in China: A Double-bounded Dichotomous Approach[J].Journal of Agricultural Science,2016,8(3):10-20.

[22] ANG M,LIAO C,YANG S.Are People Willing to Buy Natural Disaster Insurance in China? Risk Awareness,Insurance Acceptance,and Willingness to Pay[J].Risk Analysis,2012,32 (10):1717-1740.

[23] 粟芳,方蕾.政策性农业保险补贴最优模式探析——基于“千村调查”的研究[J].财经研究,2017,43(11):140-153.

[24] 宗庆庆,刘冲,周亚虹.社会养老保险与我国居民家庭风险金融资产投资——来自中国家庭金融调查(CHFS)的证据[J].金融研究,2015(10):99-114.

[25] 李丁,丁俊菘,马双.社会互动对家庭商业保险参与的影响——来自中国家庭金融调查(CHFS)数据的实证分析[J].金融研究,2019(7):96-114.

[26] THALER R H.Anomalies:Saving,Fungibility,and Mental Accounts[J].Journal of Economic Perspectives,1990,4(1):193-205.

[27] CARROLLO C D.Buffer Stock Saving and the Permanent Income Hypothesis[J].Quarterly Journal of Economics,1997,112(1):1-55

[28] SAMWICK A A.Tax Reform and Target Saving[J].National Tax Journal,1998,51(5):621-635.

[29] HUBBAR R,SKINNER J,ZELDES S.Precautionary Saving and Social Insurance[J].Journal of Political Economy,1995,103(2):360-399.

Analysis of the Impact of Farmers Insurance Consumption on Investment From the Perspective of Inclusive Finance

——Based on Data of the “Thousand-Village Survey” Project

MA Xuelin1,XIA Liying2*,YING Wangjiang1

(1.School of Public Economics and Administration,Shanghai University of Finance and Economics,Shanghai 200433;2.Deparment of Economics and Information Management,Shanghai University of Finance and Economics Zhejiang College,Jinhua Zhejiang 321013,China)

Abstract:Based on the data from the “Thousand-Village Survey” project of Shanghai University of Finance and Economics,this paper examines the impact of farmers commercial insurance consumption on farmers investment propensity from the perspective of inclusive finance by constructing a two-direction selection model and a propensity matching score model.The research found that:(1) The increase in farmers commercial insurance consumption significantly promoted farmers willingness to participate in financial investment activities,and after controlling the endogenity generated by the self-selection process,this promotion effect is still significant;(2)Inclusive finance and the popularization of commercial insurance in China help to increase farmers participation in formal financial investment activities,and it is not significant for informal financial investment;(3)The popularization of insurance knowledge also has a significant positive impact on farmers participation in formal investment.This shows that the popularization of commercial insurance in the inclusive financial system has a significant positive guiding role in guiding farmers to form a correct investment outlook and participate in formal investment activities.Based on this,the inclusive financial system should be further improved,and rural insurance should be developed to provide protection for farmers'production and investment activities.

Key words:inclusive finance;farmers commercial insurance consumption;farmers investment tendency

(責任编辑:董应才)