金融素养降低农户消费不平等了吗?

2021-08-30王慧玲杨少雄孔荣

王慧玲 杨少雄 孔荣

摘 要:随着新发展格局战略的持续推进,激发农户消费需求和降低消费不平等、扩大内需对于促进经济良性循环畅通意义重大。基于山东省农户调查数据,采用OLS和2SLS方法探究了金融素养对农户消费不平等的影响,运用Bootstrap中介效应模型检验了金融素养影响农户消费不平等的作用机制,利用分位数回归模型剖析了金融素养对农户消费不平等的异质性影响。结果表明,一是金融素养显著降低了农户消费不平等,对生活性消费不平等的抑制作用大于对生产性消费不平等的抑制作用。二是金融素养通过信贷平滑、理财增值和保险保障机制影响农户消费不平等。三是金融素养影响农户消费不平等具有异质性,对消费差异高的农户影响更为明显。

关键词:金融素养;消费不平等;金融行为;中介作用

中图分类号:F323.9 文献标识码:A 文章编号:1009-9107(2021)05-0076-09

收稿日期:2020-01-11 DOI:10.13968/j.cnki.1009-9107.2021.05.09

基金项目:国家自然科学基金项目(71773094);西北农林科技大学经济管理学院2020年研究生科研创新项目(JGYJSCXXM202003);西北农林科技大学基本科研业务费人文社会科学项目(2452021168)

作者简介:王慧玲,女,西北农林科技大学经济管理学院博士研究生,主要研究方向为农村金融。

*通信作者

引 言

2021年中央一号文件提出“全面促进农村消费”,农村消费成为后扶贫时代高质量发展的核心着力点。“推动农村居民消费梯次升级,逐步缩小城乡居民消费差距”,以及“进一步提升金融对促进消费的支持作用”等一系列部署凸显了中央对降低居民消费不平等的重视,佐证了金融是提振农村消费的关键[1]。笔者在调研中发现,农民因金融素养水平较低,不能充分理解条款,致使其产生主观金融排斥,这一点也得到了相关研究佐证[2]。在完善金融工具和服务的同时,更应提升农民金融素养,增强其参与金融活动的主观能动性,从而促进消费提档升级。

梳理文献发现,相关研究仍需在以下几方面进行完善:一是已有研究集中于探讨城乡消费不平等[3-4],较少关注农户消费不平等;二是学者多剖析金融素养对消费水平的影响[5-6],鲜有研究探究其对农户消费不平等的影响;三是现有文献多将农户消费划分为食品、烟酒等八类或生存型、发展型和享受型消费三类,而基于生产性消费和生活性消费的指标测度被严重忽略。四是现有研究主要考察金融素养对消费的直接影响[7-8],忽视了机理剖析及验证;注重探究金融素养对农村居民的平均影响,忽略了异质性。

鉴于此,本文阐释金融素养对农户消费不平等的作用机理,利用OLS和2SLS方法分析金融素养对农户消费不平等的影响,采用分位数回归模型探究金融素养影响农户消费不平等的异质性,运用Bootstrap中介检验模型验证金融素养对农户消费不平等的影响机理。本文基于金融素养视角解析农村经济转型发展背景下农户消费不平等问题具有重要学术价值,研究结论有利于拓宽农户消费研究视域,丰富农户福利效应研究内容,为进一步提升金融素养,推动农民参与金融活动,进而助力农村消费转型升级提供实践参考依据。

一、理论分析与假说提出

(一)金融素养对农户消费不平等的直接影响分析

收入[9]、人口老龄化[10]、经济发展[11]等是影响消费不平等的关键诱因。彭显琪等认为个体金融素养匮乏导致其金融活动参与能力薄弱,较难通过购买金融产品分散风险[12]。而若将财富用于投资或购买住房,亦会制约财富的消费促进作用[13]。宋全云等人认为金融知识匮乏是当前中国城镇居民家庭消费水平不足的关键[14]。由此可以推断,作为有限理性人,金融素养水平较高的农民不仅能够降低信息搜尋成本,还能够深入理解金融产品,提高金融市场参与积极性、降低主观金融排斥和缩减消费差距,提升家庭福利效应。而与消费水平相比,消费不平等更加直接准确地衡量福利水平[15],故金融素养对消费不平等的影响作用不容忽视,但鲜有文献据此展开深入研究。

经济学者通常将农村居民的生产或消费活动统称为消费行为[16]。本文界定农户消费包括生产性消费和生活性消费,其中,生产性消费是指农户对生产资料的消耗行为和过程[17];生活性消费指农户用于满足日常生活需要而发生的消费[10]。

基于此,本文提出3个假说。

H1:金融素养对农户总消费不平等具有负向影响。

H1-1:金融素养对农户生产性消费不平等具有负向影响。

H1-2:金融素养对农户生活性消费不平等具有负向影响。

(二)金融素养对农户消费不平等的间接影响分析

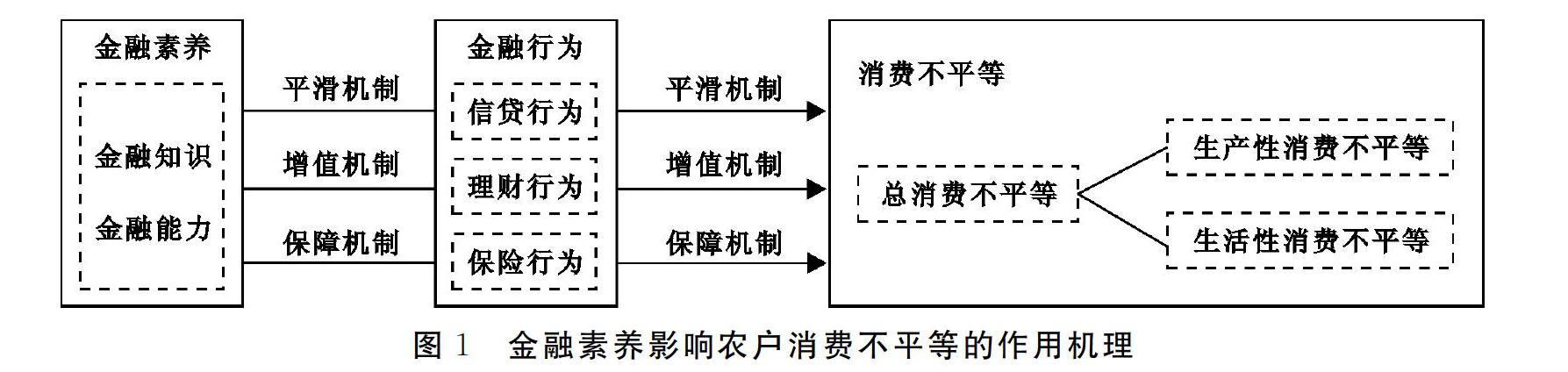

受已有文献启发[18-20],本文认为金融素养可通过借贷、理财、保险等金融行为影响农户消费不平等,且存在三种作用机制:信贷平滑机制、理财增值机制和保险保障机制(如图1所示)。

1.信贷平滑机制。农民金融素养高低是影响信贷获批可能性及获批金额的核心因素[18]。金融素养较高的农民具有较好的计算能力和金融工具使用能力,有利于优化信息整理和运用决策,准确计算利息并选择最佳还贷方式,有效缓解由于概念辨别困难而引致借贷双方信息偏差,从而提升了农民信贷积极性和获批率。依据生命周期理论可知,个体消费决策通常是跨期决策,而个体在面对较大开支或不确定性时,往往容易产生预算约束和流动性约束。一些学者通过实证检验得出,个体参与信贷既有效降低了消费对于家庭即期可支配收入敏感性,还缓解了家庭预算约束,进而实现跨期消费[21-22]。

2.理财增值机制。随着金融市场快速发展,提升金融素养极大推动了个体参与投资、理财等新兴金融活动,有利于优化家庭资源配置,其产生的财富效应和收入效应提高了个体及家庭经济效用和福利水平。尹志超等人基于CHFS数据实证分析得出,丰富金融知识对参与金融市场进而优化家庭资产配置具有显著促进作用[13]。随着互联网金融日渐崛起,金融素养水平高的个体能合理利用宏观经济形势积极购买金融产品[23]。吴卫星等人构造夏普比率度量居民家庭资产组合有效性,采用普通最小二乘法、Heckman两阶段法和工具变量法,研究了金融素养对居民家庭资产组合有效性的影响,发现金融素养水平高的家庭资产组合有效性更高[24]。

3.保险保障机制。保险降低了个体未来不确定性从而稳定了个体对未来的消费信心,提振了农户消费[25]。近年来,农村青壮年劳动力大量外流,导致传统家庭养老模式逐渐被打破,农村养老服务金融产品应运而生,全民基本医疗保险措施亦全面施行[26]。学者们就养老保险和医疗保险这两类农村地区主流金融产品如何影响消费展开了较为深入研究,关于两类保险能够促进居民消费的结论亦已获得广泛实证检验。相较未参保农民,参保农民的消费意愿更为强烈[27]、消费金额越高[28]且参保带来的养老金增加了农民收入来源,弱化了预期风险,释放了消费潜力[29]。此外,对于病患投保者而言,医疗保险报销款可以缓解医疗费用带来的家庭生活压力,一定程度上可以增加即期消费能力;对于健康投保者而言,购买医疗保险可以减少应对未来风险的过度储蓄行为,释放即期消费潜能[30-31]。

基于此,本文提出3个假说。

H2:金融素养通过信贷平滑机制影响农户消费不平等。

H3:金融素养通过理财增值机制影响农户消费不平等。

H4:金融素养通过保险保障机制影响农户消费不平等。

二、研究设计

(一)数据来源

本文数据源自项目组于2018年9月在山东开展的入户调查,遵循多阶段分层抽样与随机抽样相结合原则,在莘县、沂南县和青州市随机抽选3个样本镇,每个样本镇随机抽取2~3个自然村,在样本村内随机访问25~30个农村居民。调查共涉及3个市3个县9个乡镇25个自然村,累计发放问卷650份,在剔除异常值和缺失值后,回收有效问卷604份,有效率为92.92%,样本代表性良好。

(二)模型设计

1.基准回归模型。为考察金融素养对农户消费不平等的影响,本文建立如下计量模型:

Ii=α0+α1Li+α2Xi+γi (1)

上式中,Ii 表示第i个家庭消费不平等;Li 表示第i个农村居民金融素养;Xi 为控制变量,包括个体特征、家庭特征和区域特征变量;γi 为残差项。

2.含内生变量的两阶段最小二乘估计方法。模型(1)中可能存在因反向因果关系、变量测量偏差和遗漏变量等导致的内生性,故需采用工具变量法修正。由于受访者可以通过向同村其他农户学习交流,提升其金融素养水平,但同村其他农户金融素养水平不会对受访者家庭消费不平等产生直接影响,因此,可以推论,在同一村庄内部某受访者金融素养水平受村庄其他农户金融素养水平的影响,两者高度相关;同时,其他农户金融素养水平与某受访者家庭消费不平等并不直接相关,符合工具变量需满足与内生解释变量高度相关且与误差项严格外生的理论要求。鉴于此,本文选取“居住在同一村庄同等收入阶层,除受访者自身外其他样本金融素养均值”作为金融素养的工具变量,并采用工具变量法进行两阶段估计。具体地,将样本按照2017年家庭收入依次等区间划分为低、中、高三组,即收入阶层k的取值依次为1、2、3,则剔除村庄j收入阶层为k的第i个农民的同一村庄同等收入阶层其他样本金融素养水平的均值为:

L=∑Njk i=1Ljki-Ljki /(Njk-1) (2)

其中,Njk 表示村庄j收入阶层为k的样本数量。

3.Bootstrap中介效应检验模型。Bootstrap方法基于重复抽样样本数据计算统计量、估计样本分布,并利用估计统计量方差对区间估计进行非参数统计,有效提高了中介变量检验结果的可靠性,故本文采用其检验金融行为在金融素养影响农户消费不平等的中介作用。在具体执行时,运用SPSS 22.0软件的Process插件进行检验,Bootstrap抽样次数为5 000,置信区间为95%。

(三)变量选取及描述性統计

1.因变量。本文选取人均总消费不平等、人均生产性消费不平等和人均生活性消费不平等表征农户消费不平等。考虑到Kakwani指数在消费分布拟合中性质更为优良,故本文借鉴邓大松等研究,采用由家庭人均消费测度的Kakwani相对剥夺指数计算消费不平等[32]。

2.核心自变量。金融素养,依据PISA测评框架,本文从金融知识、金融能力、金融意识三个维度设计指标体系并最终筛选24个题项进行测度。金融知识包括通胀、储蓄、贷款、信用和股票投资等方面的知识,通过设计简单的计算和选择题进行测量;金融能力包括金融工具使用能力、借贷能力和财务规划能力,通过受访者的实际行为进行测量;金融意识包括投资理财意识和风险防控意识,通过受访者的自我评估进行测量。以各公因子方差贡献率占累积方差贡献率的比重为各因子得分所对应的权重,对农民金融素养综合水平进行评价。

按照特征根大于1的原则,本文提取公共因子10个,累积方差贡献率为77.847%。为保证有效性和可靠性,本文进行信度和效度检验。因子分析结果中,KMO值为0.74,表明题项具有较好相关性;Bartlett球形度检验统计量的显著性p值为0.000,说明因子分析结果有效。本量表中各维度题项的克朗巴哈系数均高于0.3,表明变量的信度可接受。此外,各题项的因子载荷值均大于0.5,表明变量的收敛效度较好。

3.控制变量。为降低遗漏变量导致的计量结果偏误,本文在模型内引入可控制个体、家庭和地区层面的变量。个体特征变量主要包括年龄、年龄的平方、受教育年限、风险偏好、风险厌恶;家庭特征变量主要包括家庭总人口、主要劳动力身体健康状况、住房数量和收入。此外,本文还控制了地区层面固定效应。

4.中介变量。金融行为,消费者金融行为包括信贷行为、理财行为和保险行为[33]。(1)信贷行为。由于民间借贷多以血缘、亲缘与地缘为纽带,本文着重考察正规金融机构的信贷行为,以农户近三年获取银行/信用社贷款的总金额进行测度,为消除异方差,取其自然对数。(2)理财行为。以农民参与的理财产品种类进行测度,本文将理财种类分为余额宝、理财通、基金、股票和国债等。(3)保险行为。以农民购买的保险产品种类进行测度,本文将保险种类分为新型农村合作医疗保险、新型农村社会养老保险、政策性农业保险、财产保险、商业性医疗保险和商业性人寿保险等。上述各变量赋值说明与描述性统计见表1。

三、金融素养对农户消费不平等的影响

(一)基准回归结果分析

基于OLS方法的金融素养影响农户消费不平等的估计结果见表2。可以发现,金融素养对农户人均总消费不平等、人均生产性消费不平等和人均生活性消费不平等均具有显著负向影响且影响效应分别为-0.072 1、-0.075 1和-0.079 3,表明金融素养每提升一个单位,将有利于降低个体间7.21%的人均总消费不平等、7.51%的人均生产性消费不平等和7.93%的人均生活性消费不平等。由此说明,金融素养对于改善个体间相对剥夺具有显著影响,有利于提高个体福利感知。

(二)内生性检验结果分析

考虑到金融素养与农户消费不平等之间可能存在内生性,故本文运用2SLS方法剖析,估计结果见表3。可以看出,一阶段F值为17.85、17.41和17.95,大于统计检验的临界值13.43,排除了弱工具变量问题。DWH内生性检验结果表明,三个方程均在5%水平上拒绝了基准回归方程中金融素养为外生变量的原假设。由此可知,本文选取的工具变量合理,且存在内生性。结果表明,在消除内生性后,金融素养降低3.08%的人均总消费不平等、3.12%的人均生产性消费不平等和3.41%的人均生活性消费不平等,故假说H1、H1-1、H1-2得以验证。

(三)稳健性检验结果分析

为了保证计量结果的稳健性,本文根据上述金融素养各公因子得分及其方差贡献率,计算受访者金融素养因子总得分,并将其进行标准化,构建如下金融素养指数Lis,用来替代原有金融素养Li:

Lis=Li-min Fmax F-min F (3)

式中,Lis 为第i个受访者的金融素养指数,Li 为第i个受访者的金融素养因子得分,max F与min F分别为受访者金融素养因子得分最大值和最小值。

稳健性检验结果表明,金融素养对农户人均总消费不平等、人均生产性消费不平等和人均生活性消费不平等的影响在1%统计水平上负向显著,影响效应分别为-0.101 5、-0.105 7、-0.111 6。该结果与表2回归结果基本保持一致,说明本文计量结果稳健,研究结论可靠。

四、机制检验与异质性分析

(一)影响机制检验

依据前文分析可知,金融素养通过促进农户参与金融行为,进而降低消费不平等。本文使用SPSS 22.0统计软件,运用基本Bootstrap再抽样技术检验金融行为的显著性,进一步剖析金融素养对农户消费不平等的作用机理,检验结果如表5所示。由结果可知,信贷行为、理财行为、保险行为的中介效应均通过了1%的显著性检验,说明这三个变量均具有中介作用。具体来看,信贷行为对金融素养影响农户消费不平等的中介区间为-0.130 2和-0.091 8,未包含0,中介效应为-0.004 9。理财行为对金融素养影响农户消费不平等的中介区间为-0.127 8和-0.086 7,未包含0,中介效应为-0.004 3。保险行为对金融素养影响农户消费不平等的中介区间为-0.133 1和-0.093 0,未包含0,中介效应为-0.003 5。鉴于此,假说H2、H3、H4得以验证。

(二)异质性分析

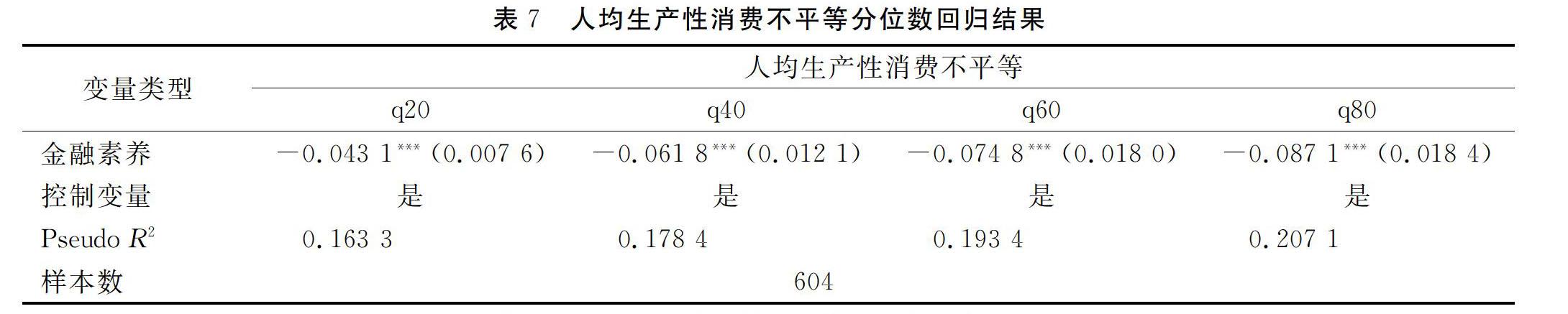

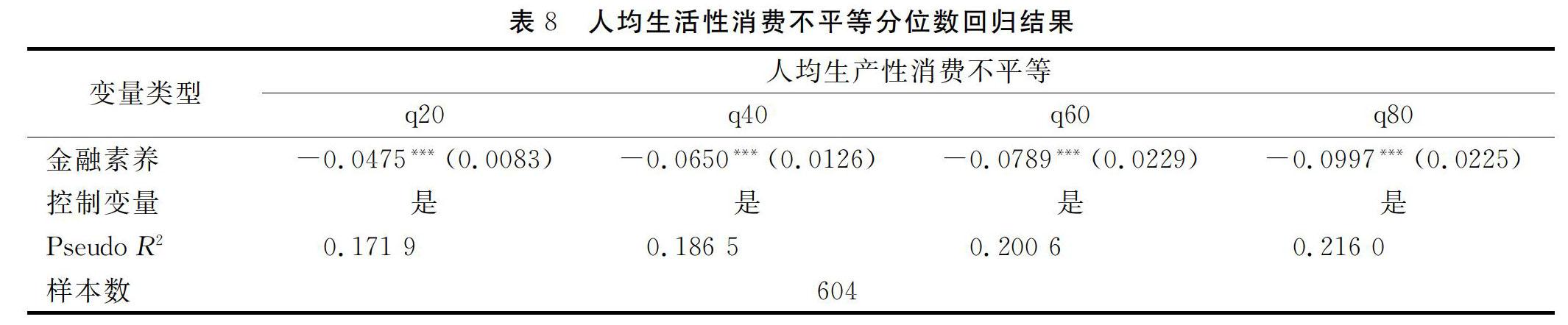

依据上文分析可知,金融素养显著降低了农户消费不平等。然而,该效应可能会对不同消费差异阶层的家庭存在异质性。分位数回归以最小化残差绝对值的加权平均作为目标函数,相较于OLS 估计方法,更不易受极端值影响,能更全面识别解释变量对被解释变量在不同分位数上的影响,故本文考察了金融素养对农户消费不平等分布的0.2、0.4、0.6和0.8分位点产生的影响,结果如表6、7、8所示。在各消费差异分位点处,金融素养对农户消费不平等均负向显著。随着分位点增大,影响系数逐渐增加且消费不平等分布的0.8分位点处的影响系数是0.2分位点处的2倍左右,表明金融素养对农户消费差异大的家庭影响更大。

五、结论与政策建议

基于金融素养视角探究降低农户消费不平等的内生动力,对于建立缓解农户消费差距长效机制,进而促进经济良性循环畅通具有重大的战略意义;为后扶贫时代巩固脱贫攻坚成果、激发农村消费需求及潜能、驱动农业经济发展和构建新发展格局提供了理论依据和政策参考。本文研究发现:一是金融素养显著降低了农户消费不平等,对生活性消费不平等的抑制作用大于对生产性消费不平等的抑制作用。在考虑内生性问题后,金融素养每提升一个单位,可使得人均总消费不平等、人均生产性消费不平等和人均生活性消费不平等分别显著下降3.08%、3.12%和3.41%。二是金融素养通过信贷平滑机制、理财增值机制和保险保障机制影响农户消费不平等,中介效应分别为-0.004 9、-0.004 3和-0.003 5。三是金融素养对农户消费不平等具有显著异质性,对农户消费差异大的家庭产生了更明显影响。

鉴于此,本文提出如下政策建议:一是当地政府、金融机构和教育机构等应合作构建农民金融教育联动机制,制定和推广农民金融素养提升计划,利用互联网等新型多媒体手段开展农村金融系列公益讲座等活动,扩大普惠金融影响力,形成农村金融教育长效机制,提高农民金融素养。二是创新金融服务方式,拓宽农村地区信贷服务深度和广度,因地制宜开发农村理财产品以及保险产品,扩大信贷平滑机制、理财增值机制和保险保障机制影响范围,加快推进农村居民家庭消费提档升级。三是应聚焦家庭消费差异较大群体,通过提升金融素养优化家庭资产配置,积累家庭财富,释放重点人群消费潜力,形成农村消费市场羊群效应。

参考文献:

[1] 王慧玲,孔荣.正规借贷促进农村居民家庭消费了吗?——基于PSM方法的实证分析[J].中国农村经济,2019(8):72-90.

[2] 彭積春.金融素养与家庭借贷行为研究——来自中国城市家庭消费金融调查的证据[J].湘潭大学学报(哲学社会科学版),2019(1):125-129.

[3] 高帆.中國城乡消费差距的拐点判定及其增长效应[J].统计研究,2014(12):41-46.

[4] 徐敏,姜勇.中国产业结构升级能缩小城乡消费差距吗?[J].数量经济技术经济研究,2015(3):3-21.

[5] 吴锟,吴卫星.金融素养对居民信用卡使用的影响[J].北京工商大学学报(社会科学版),2018(4):84-95.

[6] 杨柳,刘芷欣.金融素养对家庭商业保险消费决策的影响——基于中国家庭金融调查(CHFS)的分析[J].消费经济,2019(5):53-63.

[7] ROOIJ M V,LUSARDI A,ALESSIE R.Financial Literacy and Stock Market Participation[J].Journal of Financial Economics,2011,101(2):449-472.

[8] LUSARDI A.On the Importance of the Precautionary Saving Motive[J].American Economic Review,2005(2):449-53.

[9] KRUEGER D,PERRI F.Does Income Inequality Lead to Consumption Inequality? Evidence and Theory[J].The Review of Economic Studies,2006(1):163-193.

[10] 曲兆鹏,赵忠.老龄化对我国农村消费和收入不平等的影响[J].经济研究,2008(12):85-99.

[11] 林毅夫,陈斌开.重工业优先发展战略与城乡消费不平等——来自中国的证据[J].浙江社会科学,2009(4):10-16.

[12] 彭显琪,朱小梅.消费者金融素养研究进展[J].经济学动态,2018(2):99-116.

[13] 尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014(4):62-75.

[14] 宋全云,吴雨,尹志超.金融知识视角下的家庭信贷行为研究[J].金融研究,2017(6):95-110.

[15] 周广肃,张玄逸,贾珅,等.新型农村社会养老保险对消费不平等的影响[J].经济学,2020(4):1467-1490.

[16] 史清华.1986-2017年农家消费行为变迁研究——以山西十村千户为观察样本[J].人民论坛·学术前沿,2019(2):54-69.

[17] 王利明.消费者的概念及消费者权益保护法的调整范围[J].政治与法律,2002(2):2-11.

[18] 吴雨,彭嫦燕,尹志超.金融知识、财富积累和家庭资产结构[J].当代经济科学,2016(4):19-29.

[19] 秦芳,王文春,何金财.金融知识对商业保险参与的影响——来自中国家庭金融调查(CHFS)数据的实证分析[J].金融研究,2016(10):143-158.

[20] 吴雨,杨超,尹志超.金融知识、养老计划与家庭保险决策[J].经济学动态,2017(12):86-98.

[21] 李燕桥,臧旭恒.消费信贷影响我国城镇居民消费行为的作用渠道及检验——基于2004-2009年省际面板数据的经验分析[J].经济学动态,2013(1):20-31.

[22] 刘雯.收入差距、社会资本与农户消费[J].中国农村经济,2018(6):84-100.

[23] 马双,谭继军,尹志超.中国家庭金融研究的最新进展——“中国家庭金融研究论坛”会议综述[J].经济研究,2014(9):182-186.

[24] 吴卫星,邵旭方,陶利斌.家庭财富不平等会自我放大吗?——基于家庭财务杠杆的分析[J].管理世界,2016(9):44-54.

[25] 黄宏伟,胡浩钰.“新农保”养老金制度与农村家庭生存型消费效应——来自中国健康与养老追踪调查的经验证据[J].农业经济问题,2018(5):18-26.

[26] 何兴强,史卫.健康风险与城镇居民家庭消费[J].经济研究,2014(5):34-48.

[27] 陈池波,张攀峰.新型社会保障、收入类型与农村居民消费——基于截面数据的经验分析[J].经济管理,2012(2):175-182.

[28] 岳爱,杨矗,常芳,等.新型农村社会养老保险对家庭日常费用支出的影响[J]. 管理世界,2013(8):101-108.

[29] 张川川,GILES John,赵耀辉.新型农村社会养老保险政策效果评估——收入、贫困、消费、主观福利和劳动供给[J].经济学(季刊),2015(1):203-230.

[30] 白重恩,吴斌珍,金烨.中国养老保险缴费对消费和储蓄的影响[J].中国社会科学,2012(8):48-71.

[31] 臧文斌,刘国恩,徐菲,等.中国城镇居民基本医疗保险对家庭消费的影响[J].经济研究,2012(7):75-85.

[32] 邓大松,杨晶.养老保险、消费差异与农村老年人主观幸福感——基于中国家庭金融调查数据的实证分析[J].中国人口科学,2019(4):43-55.

[33] 何学松,孔荣.金融素养、金融行为与农民收入——基于陕西省的农户调查[J].北京工商大学学报(社会科学版),2019(2):1-11.

Does Financial Literacy Reduce Farmers Consumption Inequality?

—— Analysis of the Mediating Effect Based on Financial Behavior

WANG Huiling,YANG Shaoxiong,KONG Rong*

(College of Economics and Management,Northwest A&F University,Yangling,Shaanxi 712100,China)

Abstract:With the continuous advancement of a new development paradigm,stimulating farmers consumption needs,reducing consumption inequality and expanding domestic demand will help promote a smooth economic cycle.Based on field survey data of rural residents in Shandong Province,this paper uses OLS and 2SLS methods to explore the impact of financial literacy on farmers consumption inequality,uses the Bootstrap intermediary effect test model to test the mechanism of financial literacy affecting farmers consumption inequality,and uses quantiles the regression model to analyze the heterogeneous impact of financial literacy on the consumption inequality of farmers.The results show that,first,financial literacy has significantly reduced rural household consumption inequality,and its inhibitory effect on inequality in daily life consumption is greater than that on productive consumption.Second,financial literacy affects rural household consumption inequality through credit smoothing mechanism,wealth management value-added mechanism,and insurance protection mechanism.Third,financial literacy has significant heterogeneity to farmers consumption inequality,and the impact on households with high consumption differences is more prominent.

Key words:financial literacy;consumption inequality;financial behavior;mediating effect

(責任编辑:马欣荣)