中央财政转移支付对湖北政府债务的影响 及其传导机制

2021-08-21杨竹节

周 靖,杨竹节

(武汉纺织大学 经济学院,湖北 武汉 430200)

1 研究背景与理论综述

转移支付制度改革,是这一轮深化财税体制改革的重要任务。在《中共中央关于全面深化改革若干重大问题的决定》、《深化财税体制改革总体方案》以及《国务院关于改革和完善中央对地方转移支付制度的意见》中均有体现。财政转移支付制度是现代财政制度的重要内容,其目的在于促进地区间基本公共服务的均等化,推动国家宏观调控政策目标的贯彻落实,保障和改善民生,支持地方经济社会持续健康发展。同时,据国家审计署公布的数据显示,2010年末,地方政府债务余额为10.72万亿元;到2017年末,地方债务余额更是达到16.47万亿元,年均增速接近7%,可见当前地方政府债务规模呈较快扩张趋势。地方政府债务规模扩张背后存在一个不可忽视的重要因素,这便是中央与地方的关系(钟辉勇和陆铭, 2015)。基于此,本研究重点讨论转移支付对地方政府债务的影响及其作用机制。

中央财政转移支付在一定程度上会影响地方财政支出行为,进而影响地方政府债务。由于中央政府通常会在事后通过转移支付的方式对陷入债务困难的地方政府给予救助,而一旦地方政府在事前形成这种能够被救助的预期之后,其当期财政支出行为就有可能出现过度倾向,从而造成地方政府当期获得财政转移支付越多,政府债务也相应越多(Rodden, 2002; Kornai等, 2003; Pettersson, 2010; Akai和Sato, 2011)。关于转移支付对地方财政支出选择的影响路径,现有研究则主要围绕着地方财政支出总量和结构两个方面。在地方财政支出总量方面,转移支付会产生非常强的粘纸效应(Flypaper Effect),即转移支付相对于本地的财政收入而言,会使得地方政府规模出现更严重的膨胀。较具代表性的研究有:Case等(1993)针对美国数据进行实证研究,结果发现,转移支付促进了财政支出规模的膨胀,证明粘纸效应的存在。范子英和张军(2010, 2013)针对中国数据进行了规范的实证研究,研究结果同样表明转移支付显著提高了地方财政支出规模。

而在地方财政支出结构方面,地方财力状况的改善可能导致财政支出结构发生扭曲,使政府支出偏向于行政性支出( Stein, 1997),造就了地方政府公共支出重基本建设、轻人力资本投资和公共服务的明显结构偏向(张军等, 2007; 尹恒和朱虹, 2011)。而转移支付可能缓解地方政府财政压力,有学者研究证实了转移支付可以导致地方财政支出结构偏向,即重基建,轻人力和公共服务。例如,付文林和沈坤荣(2012)利用中国1995—2006年省际面板数据进行实证研究,研究表明转移支付导致地方政府重基本建设,轻文教卫。

截止目前,基于转移支付的视角,研究地方政府债务行为的研究还相对较少。较具代表性的研究包括:张俊(2012)通过对中部某县的个案研究,发现转移支付加剧了县际竞争的激烈程度,县级政府在转移支付激励下选择过度举债。钟辉勇和陆铭(2015)的研究表明专项转移支付导致地方政府债务扩张,但税收返还和一般性转移支付在内的非专项转移支付却不具有此效应。贺俊等(2018)的研究表明财政分权与转移支付在影响地方政府债务上存在关联效应。由此可见,研究转移支付对地方政府债务的影响固然重要,但是研究转移支付对地方政府债务影响的传导机制就显得更为重要。

综合国内外学者关于转移支付与地方政府债务关系的研究现状,可以发现大体上存在以下几方面的不足:首先,现有研究主要集中于实证研究上,尝试采用内生经济增长理论分析此类问题尚处于探索阶段。其次,大多数研究主要集中于检验转移支付对地方财政支出和地方政府债务的影响,这种效应固然重要,但挖掘转移支付对地方政府债务影响的传导机制不容忽视。最后,现有文献大多使用国家层面的数据进行分析和论证,而基于省际比较的视角或者地方县市级数据分析此类问题则少之又少。

因此,本研究尝试弥补以上不足。首先,基于内生增长理论,构建转移支付作用于地方政府债务的理论框架,为实证研究提供数理模型上的理论支撑。其次,以湖北省为研究对象,利用数据进行实证分析,探究转移支付对地方政府债务的影响及其传导,并与湖南省进行比较分析。

2 转移支付作用于政府债务的数理模型构建

研究借鉴Greiner和Semmler(2000)的理论分析框架,与其不同的是:本研究将中央政府对地方政府的转移支付引入模型,分析转移支付对地方政府债务的影响。地方政府的行为涉及收入与支出两个方面。其中,地方政府的收入来源于税收收入、中央政府的转移支付以及债务增加;地方政府的支出则来源于债务利息和自身的财政支出。根据黄国宾和周业安(2014)的研究,假定中央与地方政府的税收分成率为m,也就是对于每单位税收,地方政府将得到m,而中央政府将得到(1-m)。

消费者在自身的和政府给定的预算约束下选择它的消费路径来使得贴现效应极大化,最大化效用函数为:

其中,c(t)代表t时间的私人消费,q(t)=k(t)+b(t)表示资产,包括物质资本k(t)与地方政府债务b(t)之和,tr表示中央政府对地方政府的转移支付。

本研究参照了Gong和Zou(2002),假定中央对地方的转移支付与地方公共支出成比例,并定义比例值为ς,即转移支付为gς(g表示地方公共支出,0<ς<1)。τ、w和r分别代表收入税率、工资率与利率。ρ表示时间偏好率,且为常数。

针对效用函数u(ct),假定其函数形式为,σ表示相对风险厌恶系数。

通过式(1)与(2),构建Hamilton泛函:

其中,λ表示Hamilton乘子。

由式(3),可得最优性必要条件为:

由式(4),求得均衡路径上的经济增长率为:

生产函数当中的要素由物质资本与政府公共支出这两部分构成,且生产函数遵循Cobb-Douglas生产函数形式,则产出y为:

其中,A表示技术进步率,α表示弹性系数。

由式(6),可得工资率与利率为:

最后,地方政府的预算约束为:

其中,在式(8)中,等式左边是政府收入,依次为地方政府债务增加、税收收入T与中央的转移支付tr;等式右边是政府的支出,依次为地方政府债务的利息rb和政府财政支出g。其中

对式(8)两边同时除以b,可得:

均衡路径上有gb=gc,进一步求得地方政府债务为:

3 转移支付对湖北地方政府债务的影响及机制分析

3.1 计量模型设定

在理论模型部分,本文已经讨论了转移支付与地方政府债务的关系,表明两者之间呈现线性关系。基于此,本文以转移支付为自变量,地方政府债务为因变量,并引入一些影响地方政府债务的变量作为控制变量一起进行回归,具体的回归方程为:

其中,α,β1,β2表示回归系数;ε表示方程的残差项。

3.2 变量说明与数据来源

DEBT表示地方政府债务规模。借鉴王杰茹(2016)的观点,研究使用本级财政收支差额代表省级地方政府的财政收支压力,并用财政收支压力占GDP的比重来代表地方政府债务规模。TR表示转移支付率,用转移支付占当年GDP的比重来衡量。

X表示一系列的控制变量。第一,通过引入人均GDP(PCGDP)变量来控制特定区域经济增长对地方政府债务的影响。第二,根据Rodrik(1998)的研究,通过引入对外开放度(Openness)变量来控制全球和国际一体化对地方政府债务的影响。其中,对外开放度拟用各省市进出口贸易总额占当年各省市GDP的比重来表示。第三,引入财政分权(FD)变量来研究分税制改革以来,财政分权对地方债务的影响。其中,财政分权指标采用Wu和Heerink(2016)的测量方法,即人均地方预算内支出/人均(地方+中央)预算内支出。第四,根据Baskaran(2010)的研究,引入居民消费价格指数CPI来研究通货膨胀对地方债务的影响。最后,本文选择传导变量来研究转移支付对地方政府债务的传导机制。其中,传导变量为财政支出规模(GS)、经济建设性支出规模(ES)和社会性支出规模(SS)。

研究使用湖北省2003-2017年的时间序列数据进行实证检验。同时,利用湖南省同期时间序列数据进行比较性分析。湖北省处于长江经济带、京广沿线经济带的中间点上,是中部崛起带的核心,可对周边经济区形成强大的辐射与吸纳,极易产生扩散与积聚的经济传导效应。作为中部的经济大省和工业强省,湖南省在中部崛起中发挥了举足轻重的作用。同时,湖北和湖南两省交界。为此,从省际比较的视角出发,研究转移支付对湖北和湖南两省地方政府债务的影响。地方政府债务规模的估算来自于历年的《中国财政年鉴》和《中国统计年鉴》,转移支付率的估算来自于历年的《中国财政年鉴》与《中国统计年鉴》。其余数据均来自于历年的《中国统计年鉴》与中宏数据库及国家数据库公布的历年年度数据。所有变量均进行对数化处理,处理后的数据序列不仅容易得到平稳序列,而且各变量的经济意义也更为明显。

3.3 实证结果

3.3.1 单位根检验

为了防止伪回归的出现,本文首先对核心变量进行单位根检验。本文采用常见的ADF检验去判断核心变量的平稳性。判断的标准为:当变量原序列统计值的p值大于10%,其一阶差分序列统计值的p值小于10%,变量为一阶单整平稳序列,反之为不平稳序列。检验结果如表1所示。

表1 单位根检验结果

根据表1可知,当检验变量的原序列时,接受原假设,即变量存在单位根。当检验变量的一阶差分序列时,拒绝原假设,即变量不存在单位根。基于此,核心变量为同阶单整,变量之间可能存在协整关系。

3.3.2 协整检验

由于核心变量为同阶单整过程,如果核心变量之间存在协整性,这表示相关回归结果作为变量之间长期关系的反映,其结果是真实可信的。为此,本文选用残差序列单位根检验来判断上述变量是否存在协整关系,以此判断变量之间是否存在长期稳定的趋势。结果表明,拒绝无协整的原假设[湖北(-1.935**),湖南(-1.354*)]。因此,可以断定两者之间存在长期稳定的均衡关系。

3.3.3 实证结果

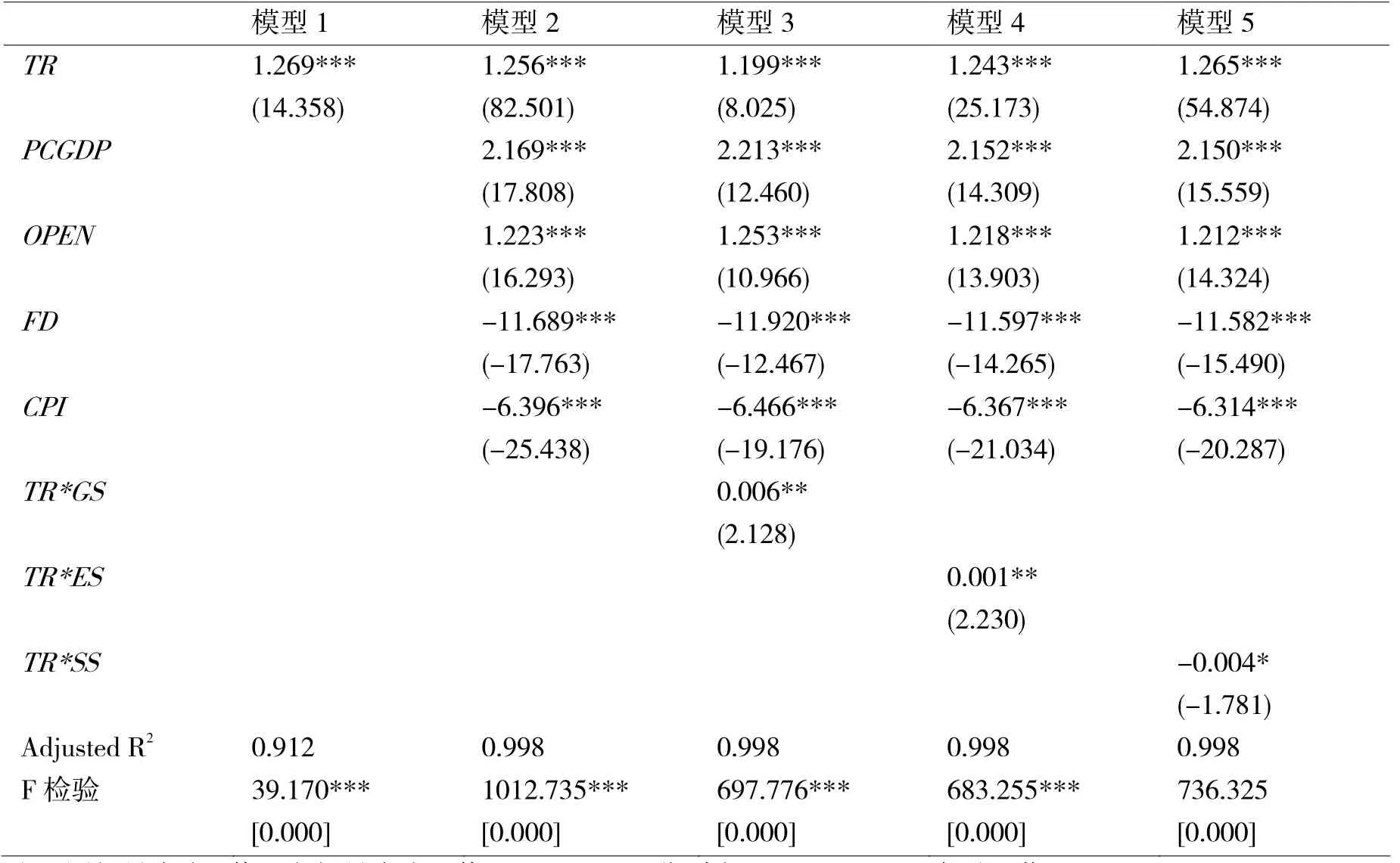

模型1只包括转移支付,模型2在模型1基础上添加了一些控制变量,模型3至模型5则在模型2的基础上分别添加了转移支付和财政支出规模、经济建设性支出规模和社会性支出规模的交叉项。以湖北省为研究对象的实证结果如表2所示。F检验结果表明各组回归方程是显著的。

表2 转移支付对地方政府债务影响的实证结果—湖北

根据估计结果,转移支付对湖北省地方政府债务呈正相关关系。以模型1为例,转移支付每上升1%,地方政府债务规模将上升1.269%。这一结果与理论结果并不一致,可能的原因是由于中国特殊的政治晋升通道,使得地方政府为了政治晋升而唯GDP论,导致转移支付偏向经济建设,即中央财政转移支付会促使地方政府利用财政和税收等政策加强经济建设发展经济,从而使得地方政府债务规模膨胀。模型4和模型5的结果表明,转移支付与经济建设性支出规模的交叉项对地方政府债务呈正相关关系,转移支付与社会性支出规模的交叉项对地方政府债务呈负相关关系,说明转移支付通过经济建设性支出导致地方政府债务规模膨胀,通过社会性支出规模抑制地方政府债务规模膨胀。此结果进一步解释了转移支付与地方政府债务之间的逻辑思路。与此同时,模型3至模型5的结果表明,转移支付通过支出行为影响了地方政府债务。

继续观察控制变量,经济增长与地方政府债务呈正相关关系,这说明特别是近十年,很多地区经济发展在很大程度上依赖举债发展。对外开放度与地方政府债务呈正相关关系,这表明开放经济相比封闭经济,需要应付更多的财政不稳定风险。财政分权与地方政府债务呈负相关关系,这表明财政支出分权程度越高,地方政府利他性越强(李鼎和赵文哲, 2013),支出分权反映地方政府对财政支出具有利他性,地方政府多会考虑到民生问题,从而抑制地方政府债务规模膨胀。CPI与地方政府债务呈负相关关系,这表明通货膨胀增加了债务负担,从而抑制了地方政府举债。

3.3.4 比较分析

接下来,研究以湖北和湖南两省为研究对象,比较分析转移支付对地方政府债务的影响。湖北省、湖南省同处于我国中部地区,区位紧邻。两省的经济和社会发展进程不断加快,且势头越来越好,已形成具有一定地缘共性和各自特色的经济发展模式和经济结构特征。以邻为师,研究中央转移支付对湖南省地方政府债务的影响,对湖北省推进财政体制改革具有很重要的启示和借鉴意义。以湖南省为研究对象的实证结果如表3所示。F检验结果表明实证模型是显著的。

表3 转移支付对地方政府债务影响的实证结果—湖南

根据表3可知,以湖南省为研究对象,转移支付对地方政府债务仍然呈正相关关系,可见还是由于我国现有的政绩考核制度过分关注于GDP数量的增加,导致支出结构发生扭曲。但与湖北省相比,其转移支付的正效应变大,即中央转移支付对地方政府债务的正向作用在湖南省表现得强于湖北省。其原因可能是无论在GDP、人均GDP、税收质量和经济增速等方面,湖北要相对强于湖南,湖北的自身财力更强,有一定的财力去支持公共支出,与湖南相比,湖北省地方政府可能更加倾向于将较少比例的转移支付投向经济建设。由此可知,尽管中央财政转移支付对两省地方政府债务均有正向作用,但对湖北的作用要相对弱于湖南。

4 研究结论、政策建议与展望

在理论模型部分,研究在内生增长理论的框架下构建出中央财政转移支付作用于地方政府债务的逻辑框架,通过Hamilton泛函得出了中央财政转移支付与地方政府债务之间的显式解,通过求偏导数发现中央财政转移支付与地方政府债务呈现负相关关系。接下来,利用湖北省2003—2017年的时间序列数据进行实证检验,结果表明中央财政转移支付与湖北省地方政府债务呈正向相关关系,且中央财政转移支付主要通过支出行为来影响湖北省地方政府债务。需说明的是,实证结果与理论结果并不一致,可能的原因在于为增长而竞争的晋升锦标赛(Blanchard和Shleifer, 2001; Li和Zhou, 2005; Xu, 2011),使得地方政府为追求GDP而带来的支出结构偏向性,即偏向经济建设,从而造成地方政府债务规模膨胀。此外,报告还基于湖南省数据,分析了两省转移支付对地方政府债务的差异性影响。结果表明,中央财政转移支付对湖北和湖南两省地方政府债务均呈正相关关系,但就影响程度而言,湖北要弱于湖南。

根据以上结果,提出如下政策建议:

第一,建立和完善转移支付制度,整合现行转移支付体系和强化对转移支付资金使用成效的考核和奖惩,适度控制上级政府对下级政府支出的过度补助。

第二,中央政府应不断调动地方政府改善地方公共品供给效率,不断引导湖北省地方政府将财政支出结构更多地偏向于民生方面。

第三,湖北省应构建地方税收体系培育地方税源,一方面通过实行省直管县等财政体制改革提高自身财力,另一方面通过加大中央财政转移支付力度增强地方政府经济实力,多措并举助力湖北省经济平稳发展。

第四,进一步深化“放管服”改革,加快推进中央与湖北财政事权和支出责任划分改革,处理好中央与湖北之间的关系,充分调动中央和湖北两个积极性。

最后,需要说明的是,本研究是基于时间序列数据展开的,实证结果可能不足以充分论述此论题。下一步可继续基于湖北省的省管单位面板数据进行实证检验,从而丰富关于转移支付对地方政府债务影响的研究,提升结论的可靠性,并助力于财政转移支付制度改革与湖北地方政府债务管理的实践。

注释:

① 税收体系以共享税为主导,中央与地方政府的税收分成率为φ,因此地方政府将得到,中央政府将得到