重有色金属领域关键矿产资源安全保障和管控标准化浅析

2021-08-20韩知为宋冠禹

韩知为 宋冠禹|文

本文针对国内外关键矿产资源的安全保障和管控进行分析,介绍了重有色金属领域关键矿产的现状和标准化情况,浅析如何通过标准化手段保障和管控关键矿产资源的供应链安全。

2020年,包括加拿大、澳大利亚和巴西在内的10个国家加入美国成立的“能源资源管理倡议”(ERGI)。该倡议是美国针对高科技材料对国外材料高度依赖情况所做出的反应,旨在保证电池及风电和光电所需的关键金属供应链的稳定。该倡议侧重于3个战略目标:让资源丰富的国家参与负责矿产的管理工作,支持弹性供应链,满足对清洁能源技术的预期需求。

据Mining Weekly报道,加拿大矿业协会(MCA,Mining Association of Canada)敦促政府切实重视关键矿产,成立了关键矿产创新中心(CMCE,Critical Minerals Centre of Excellence)用于协调联邦政策和计划,推进关键矿产的相关措施,巩固和发展国内电池供应链。在稀土领域与美国共同签署协议,一同构建稀土和永磁所需原材料的开采、加工和生产供应链,以提升北美在这方面的韧性和独立性。

欧盟自2011年起开始每3年发布一次关键矿产清单,2011年14种,2014年20种,2017年27种,2020年30种。可以看出,欧盟在不断扩大关键材料的概念和范围。其中,锑、铋、焦煤、萤石、镓、锗、铟、镁、石墨、稀土等关键矿产的主要生产地在中国,在“一带一路”倡议的促进下,我国将更大程度参与到国际关键矿产的贸易中,如何有效保障本土关键矿产资源供应链安全可靠是大家需要思考的问题。

2021年3月,国际标准化组织(ISO)根据澳大利亚标准局提议成立了关键矿产战略咨询组(SAG),对关键矿产领域现有和潜在的标准化工作进行分析,并拟制定该领域国际标准的优先研制清单。该咨询组的成立,充分体现了各国对关键矿产的关注度,希望通过国际标准统一准绳,保障世界范围关键矿产的供应链安全。

面对以上各国关于关键矿产的措施,我国也加快了国家关键矿产的战略部署。3月25日,中国工程院设立了“国家关键矿产及其材料产业供应链高质量发展战略研究”重大咨询项目,旨在综合研判2035年我国新能源、高端装备制造、新一代信息技术等重点领域对关键矿产及其材料产业的发展需求,提出关键矿产及其材料产业供应链高质量发展战略、实施路径及重大工程部署建议,以形成安全可靠的产业链、供应链。标准作为世界的“通用语言”,能够使国内外关键矿产的生产贸易规范化,其准绳性质能够有效地引领、倒逼和促进产业可持续高质量发展。本文拟从重金属关键矿产资源生产、贸易潜在的问题出发,浅析标准化对关键矿产资源供应链安全和管控的支撑作用以及未来工作的一些展望。

我国重有色金属领域关键矿产资源概览

作为全球最大的有色金属消费国,我国每年都要从国外进口大量的矿产品,主要有色金属矿种如铜精矿、铅精矿、锌精矿等,对外依存度高,自给率严重不足。以铜精矿为例,智利、秘鲁、澳大利亚拥有全球超过50%以上的铜矿储量,作为全球第一大铜消费国的中国,铜矿储量仅占世界总量的4%。

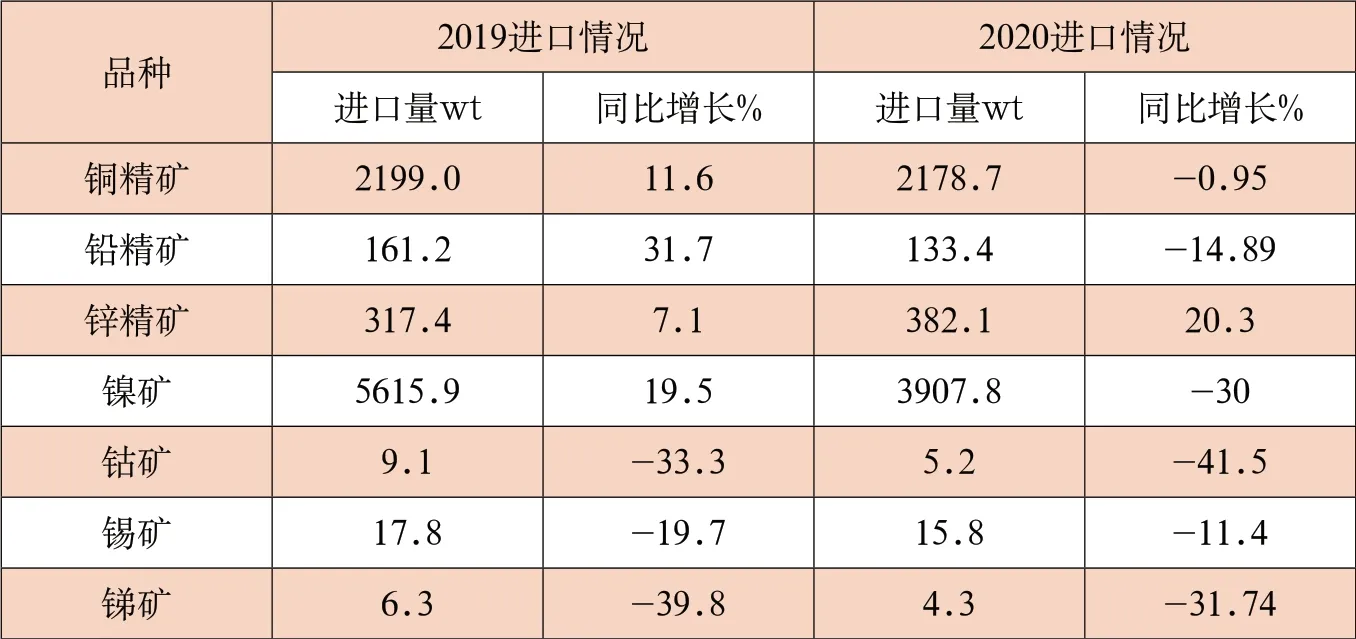

2020年受新冠疫情影响,数据可能产生比较大的波动,笔者分别整理了2019和2020年的数据情况(见表1)。2019年,多个品种进口量呈现大比率增长的情况。2020年,疫情所导致的运输、人力不足,一些矿种如锌精矿、钴精矿、锡精矿进口有较大幅度的下降。个别矿种进口量降低,一方面是由于国际形势导致部分国家出口政策变化,另一方面我国也采用进口中间产品来弥补进口矿石缺口。但整体来看,作为支撑国计民生的重点原材料,各大有色金属矿仍然严重依赖于进口。

表1 2019、2020年有色重金属矿产品进口情况

标准化保障重有色金属关键矿产供应链安全

1.完善标准体系,促进可持续发展

随着世界范围内矿产资源日益贫化,仅仅依赖单一原料生产已不再满足国内需求。一方面,国内冶炼工艺水平的提升,对于复杂原料的处理能力更强,为了改善被动依赖的现状,修订各重有色金属矿产品标准势在必行;另一方面,在“绿水青山就是金山银山”的发展理念之下,采用二次资源以及冶炼中间品作为原料,也是重有色金属领域各大冶炼生产企业攻坚的方向,资源综合利用、危险废弃物的无害化处理成为企业保持长足稳定发展的主要突破点。

针对精矿产品,我国分别有YS/T 308-2007《铜精矿》、YS/T 319-2013《铅精矿》、YS/T 320-2014《锌精矿》、YS/T 340-2007《镍精矿》、YS/T 301-2007《钴精矿》、YS/T 339-2011《锡精矿》、YS/T 385-2019《锑精矿》、YS/T 321-2005《铋精矿》、YS/T 452-2013《铅锌混合精矿》、YS/T 882-2013《铅锑精矿》等产品标准,以及配套化学分析方法、取制样方法标准。为保障精矿产品的供应链安全,已经启动了部分精矿产品的修订工作。一方面优化现有矿石资源产品、方法标准;另一方面,建立健全资源回收综合利用标准体系,保障资源的有效回收和重金属工业持续高质量绿色发展。

在2019年中美贸易战带来的宏观政策调整下,国际形势复杂多变。例如,印尼政府原定于2022年实施的禁止镍矿出口政策提前到2020年1月,镍矿石含量低于1.7%不再出口,镍价因此产生了一定程度的震荡。面对复杂多变的国际形势,改变进口渠道单一,降低供应风险,国内企业纷纷布局国外建设原料预处理厂和冶炼中间品项目,以华友钴业为例,已经完成了总部在桐乡、资源保障在非洲、制造基地在衢州、市场在全球的空间布局,在国外建立湿法冶炼系统对废电池进行回收预处理,经提取后再转至国内生产制造。同步制定了《粗氢氧化镍钴》《粗氢氧化镍》《粗氢氧化钴》等产品标准及配套分析方法以保障电池材料用的镍钴战略资源的供应链安全。

由于对“洋垃圾”进口的贸易管控,2019年,进口铜废碎料实物量148.7万吨,同比下降38.4%;进口铝废碎料实物量139.4万吨,同比下降10.9%。为了保障铜铝战略资源的供应链安全,提高依存度高品种的原料多样性,规范高品质原料的进口贸易,经紧急研制,配套了GB/T 38471-2019《再生铜原料》、GB/T 38470-2019《再生黄铜原料》、GB/T 38472-2019《再生铸造铝合金原料》等产品标准。

2.加强基础管理标准研制,管控供应链有序化

由于部分矿产资源对外依存度高,在卖方市场的强压下,精矿贸易纠纷增加,仲裁数量增大。国际贸易中,仲裁主要表现为中方企业话语权低,贸易争端权益不对等、败诉率高;国内贸易中,存在有无理要求仲裁、重复要求仲裁、仲裁结果扯皮等现象。有的企业每年要进行几百次贸易仲裁,仲裁胜率极低。过去仲裁胜率还能五五开,但最近几年,有的企业胜率不到一成。其原因在于国际贸易的仲裁机构没有中方机构,甚至国际五大仲裁机构在中国成立的公司都没能介入;仲裁过程对中方不透明,包括采用的分析方法、分析次数、结果的处理等。明显偏低的仲裁胜率,体现了供应链安全没有得到有效保障。

为了保障重有色金属关键矿产的安全和管控,我们已制定了GB/T 20424-2006《重金属精矿产品中有害元素限量规范》、GB 20664-2006《有色金属精矿天然放射性限值》、T/CNIA 0007-2019《重金属精矿贸易仲裁处理规范》等标准。T/CNIA 0007-2019《重金属精矿贸易仲裁处理规范》。首次全面系统的从十个方面规范了国内、国际仲裁处理的全流程,规定了仲裁机构资质的要求并实行评估推荐机制,首次将国内检测机构——北矿检测技术有限公司推选为国际仲裁机构,并逐步推进国内具有LME资质的中国检验认证集团、SGS天津分公司、上海中储材料检测公司进入国际仲裁。该标准发布实施后,一定程度保障了国内外精矿贸易纠纷中我国企业的利益,仲裁胜率有较大提升。

3.完善方法标准体系,保障矿产资源供应链安全

为了保障关键矿产资源进口的安全,发布实施了国家标准GB 20424-2006《重金属精矿产品中有害元素限量规范》。早些年多存在超标矿石掺杂的现象,近年来频有恶性掺杂的现象发生。不法供应商为追求高额利润,将一些含锌废料如提炼完钴的渣(含锌20%~30%),瓦斯灰(30%左右),含锌烟道灰(10%~40%),次氧化锌(40%左右)以及一些进口的含锌废料混入锌精矿中,将一些含铅废料如铅渣、废蓄电池、铅泥、进口含铅废料等混入铅精矿中,以次充好。对于铅、锌冶炼的生产过程影响很大,直接影响烧结块的温度、脱硫率及结块性。这些含锌含铅废料成本很低,远远低于硫化铅、锌精矿的价格。在分析时导致样品均匀性非常差,检测难度加大,误差增加。

针对可能存在的混矿现象,保障矿产资源供应链安全,我们完善了各矿产品中铊、镉、砷等有害元素的化学分析方法,研制了锌精矿中可溶性锌(GB/T 8151.24-2021)、铅精矿中可溶性铅(GB/T 8152.15-2021)的化学分析方法标准,对锌精矿、铅精矿的进口安全进行了保障和管控。

4.注重标准宣贯最大化发挥标准效用

标准的制定工作需要得到生产、使用单位及相关科研单位、贸易商的关注和参与,在发布实施后,更需要各相关方深入对标准的理解与认识,加强标准的实施效力。2019年年底,3项原料标准(再生铜原料、再生黄铜原料、铸造铝及铝合金原料)发布,2020年4月1日正式实施。实施一年以来,标委会秘书处接到了来自铜铝原料使用企业、贸易商、海关监管等各相关方对多条标准条款的疑问。为了统一相关方的认识,标委会组织召开了宣贯会,并以问答的形式对标准条款进行了解释,具体问题具体分析。

5.国际标准制修订,强化国际地位

经过近十年的努力,重金属领域国际标准研究已深入到各个相关TC。其中,在重金属矿产中,我国已主导完成了4项重金属矿产领域国际标准(详见表1)。可以看到,4项国际标准都是关于有害元素含量的快速检测,有助于保障国际贸易中关键矿产进口的安全性,避免潜在的有毒有害金属在后期冶炼过程中对环境造成的危害。通过深度参与国际标准化的制修订,发出我国企业的需求和声音,有助于保障我国关键矿产进口贸易的利益和供应链的安全性。除了有害元素检测等方法标准,我们还将致力于取制样、水分含量检测等标准的研制以加强我国在国际标准制修订中的话语权,为矿石资源的安全保障和管控作支撑,促进我国优势矿产走出去,保障稀缺资源的安全进口。

表2 我国牵头研制的重金属关键矿产领域标准一览表

展望

在复杂多变的国际形势下,我国由长期依赖进口矿石满足国内需求逐步转变为对二次资源的进口。在已有的标准体系的基础上,要继续加强资源综合利用标准体系建设,尤其是涉及“一带一路”沿线国家的相关项目,应及时配套相关外文版标准,满足国内外贸易需要。笔者有以下三点建议。

首先,及时评估标准实施情况并对标准内容进行周期性复审,对不适用的标准及时启动修订。例如《再生铜原料》《再生黄铜原料》标准,由于首次制定时间紧任务重,虽然解决了从0到1的问题,但是部分条款在使用过程中相关各方存在认识不统一,出现一些分歧。因此,今年上半年一方面发布标准实施指引,另一方面紧急启动修订程序,力求完善相关条款,扩大应用范围,使标准更好用,更能有效规范实际贸易。

其次,加强基础管理标准的研制。基础管理标准是标准体系的根基,尤其是涉及关键矿产的进出口贸易相关标准,标准体系还需进一步完善。目前,正在开展负责任矿产的相关研究,《进口铜精矿有害元素限量规范》《进口锌精矿有害元素限量规范》《进口锑精矿有害元素限量规范》等标准正在研制中,我们也将启动GB/T 20424-2006《重金属精矿产品中有害元素的限量规范》的修订工作,对砷、铊等危害环境及人身安全的有毒有害元素限量进行调整。

最后,加强国际标准研制,扩大国际市场话语权,特别是ISO/TC 183领域。作为全球最大的精矿进口国,加强分析检测和取制样方法标准的参与度,发出我们的声音。建立园内外协调配套的标准体系,同时,国内企业应当团结一心,合力应对外来冲击,特别是对于矿业巨头的不合理要求、做法,通过标准化积极应对,保障原料安全、有序、合理地进行贸易。