ZX企业现金流分析

2021-08-19陈佩佩

陈佩佩

【摘 要】企业经营亏损不一定会倒闭,但资金链断裂企业就会轰然倒塌,所以现金流是决定企业能否继续生存和发展的前提。这次的新冠疫情对餐饮业的现金流影响最为明显,所以论文通过分析ZX企业近3年的现金流量表,了解经营和筹资活动的现金流入和流出以及变化趋势,从中了解新冠疫情对现金流及其偿债能力的影响,以及经营活动中存在的问题。通过分析其存在的问题并提出建议,希望能给有相同问题的企业一定的启发。

【Abstract】Business loss may not necessarily lead to bankruptcy, but if the capital chain breaks, the enterprise will collapse with a crash. Therefore, cash flow is the premise to determine whether an enterprise can continue to survive and develop. The COVID-19 has the most obvious impact on the cash flow of the catering industry. Therefore, this paper analyzes the cash flow statement of ZX Enterprise in the recent three years to understand the cash inflow and outflow of business and financing activities as well as their changing trends, so as to understand the impact of COVID-19 on cash flow and its solvency, as well as the existing problems in business activities. By analyzing the existing problems and putting forward some suggestions, we hope to give some inspiration to enterprises with the same problems.

【关键词】现金流;经营活动;餐饮业

【Keywords】cash flow; business activities; catering industry

【中圖分类号】F719.3;F715.5 【文献标志码】A 【文章编号】1673-1069(2021)09-0152-06

1 研究背景

新冠疫情对我国经济产生了一定的影响,不同行业受其影响的程度也不相同。在各地开始采取措施,餐饮业、旅游业、娱乐业都无法正常运营,最为明显的就是餐饮业。大家可以看到新冠疫情后餐饮业大部分暂停营业近3个月,其现金流也就呈负增长。尽管国家加大对餐饮企业积极应对新冠疫情、转型发展成功企业的宣传,同时,因新冠疫情影响而导致经营受到严重冲击、发生重大损失的,缴纳相关税费有困难的餐饮企业,可依法申请相关税费的减免等优惠政策。但开始恢复营业后每天也仅仅只能靠外卖维持经营,有时连一天的成本都收不回来。这体现了餐饮行业抗风险能力较差这一最大的弊端。因此,面对突发情况,该如何度过困难并尽可能减少冲击,是餐饮业目前面临的难题。然而决定企业能否生存下去的主要因素之一是现金流。现金流在企业经营中起着决定性的作用,经营者们知道企业经营亏损不一定会倒闭,但是资金链断裂企业就会轰然倒塌,并对餐饮业来说现金流就尤为重要,现金流的有关信息有利于评估企业的盈利能力、偿债能力、支付股利的能力,企业可通过分析企业盈利的数字和现金流的差异来调整投资决策。由于企业每天都需要随时支取现金并且周转期较短的特点,所以一旦现金流出现问题那么餐饮行业很容易倒闭。因此,越来越多的经营者开始重视现金流的问题,所以对新冠疫情背景下ZX企业现金流的影响进行分析,从中了解经营活动中存在的问题,显得尤为重要。

2 研究意义

拥有良好的现金流对企业来说至关重要。首先,企业要想持续经营现金流是其最重要的支撑,没有健康的现金流,企业无法获得必要的资源,会影响企业的经营活动。其次,企业要想扩大规模那么现金流是其资源保障,充足的现金流可以满足企业扩大规模的资金需要,有利于企业实现其发展目标。最后,企业要想按期偿还债务,现金流的流动性强弱起着决定性因素,现金流动性越弱说明企业商品销售的能力越弱,偿还债务的可能性就越低。所以经营者应该重视现金流的运用。

本文通过对ZX企业现金流的分析研究,可了解到该店的现金流所存在的问题,并进一步分析问题产生的原因,从而得出相应的解决办法,促使ZX企业能对现金流的问题引起足够的重视,从而提高经营能力以及增强在同行业中的竞争能力,也给同样遇到这些问题的企业一些参考和帮助,同时让那些没有引起足够重视现金流的企业,认识到现金流的重要性。

3 餐饮行业的概况

3.1 餐饮行业的市场分析

中国是一个人口大国,拥有丰富的饮食资源,上下五千年的悠久历史更是积淀了丰富的饮食文化。近年来,随着经济的不断发展,人们的生活水平不断提高。1987年洋快餐业开始进入中国餐饮市场后,我国的餐饮市场就开始朝着多元化發展。2010年以后,随着餐饮市场逐渐饱和并进入调整期,茶餐厅、快餐、茶饮料、火锅店等各类专卖店大量涌入市场,填补了以往高速发展时期尚未普及的空间,丰富了餐饮市场。经过不断的发展,目前国内餐饮市场呈现多元化、连锁化、规模化发展,并且在中国饭店协会2020年度报告中显示,餐饮业百强龙头企业合计营业额不足2000亿,占行业的比重不足5%,说明餐饮业仍有很多的增长空间。

文化、地域、风俗、气候等原因使我国餐饮市场丰富多彩。各业态占比如图1所示,正餐企业占比为38%,火锅企业占比为30%,快餐小吃企业占比为13%,团餐企业占比为9%,日料企业占比为7%,西餐休闲餐饮企业占比为3%。可见我国餐饮市场中正餐和火锅占比最大。

3.2 餐饮行业的增长趋势

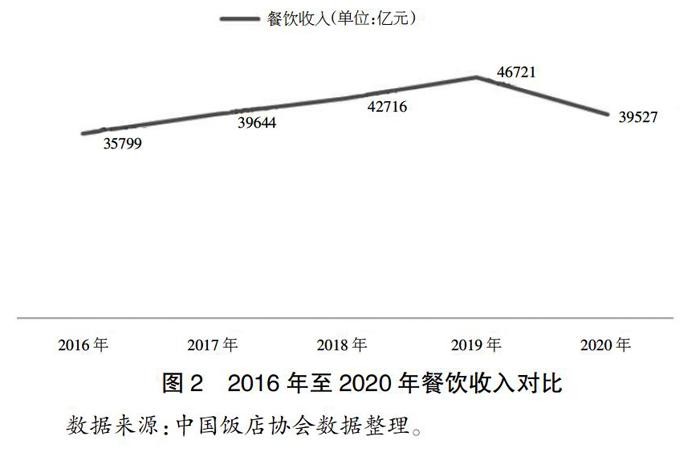

如图2所示,中国餐饮收入从2016年的35799亿元稳步增长到2019年的46721亿元,2020年餐饮行业遭受新冠疫情严重打击,餐饮收入降低到39527亿元,较上一年减少了7194亿元。

3.3 餐饮行业的特点

3.3.1 消费时效短

餐饮产品是消费者在购买产品后必须在生产出来一定时间之内完成消费,在消费后无法再次使用的产品。餐饮业的产品大多数为食物,尽管使用了保鲜技术也不能保证食物的营养长久保持并且不会腐烂。如果食物不能在保质期内进行售卖,那么这个产品就会失去使用价值,并给企业增加一定的经营成本。

3.3.2 受时间和地域的影响

中国地域辽阔,人口众多,每个地区都有各自的饮食习惯,例如,在粤语地区,人们都有吃早茶和下午茶的习惯,所以当地就有相应的茶餐厅出现,在没有这种习惯的地区就很少出现这种餐厅。而根据每个地区的消费者的口味不同就出现了川菜、湘菜、粤菜、鲁菜、苏菜等菜系的划分,在不同的地区选择相应的菜系才能让消费者心甘情愿买单。在不同的时间大家的饮食喜好也不相同,所以餐饮业受时间和地域的影响较大。

3.3.3 服务影响消费者满意度

消费者在消费时,除了得到产品所带来的能量和营养价值外,餐饮企业的卫生、文化、安全、态度、能力等都会影响消费者对餐饮企业的评价。餐饮过程中从点菜、烹饪、上菜、配送都是餐饮企业对消费者的服务,没有服务人员餐饮企业就无法正常运行。如果服务人员的态度恶劣并且能力低下,那么即使所销售的产品性价比非常高,也会在无形中流失一部分的消费者。所以在餐饮业服务会对消费者的满意度产生重要的影响。

3.3.4 竞争力大

每个餐饮企业的产品的最终目的都是解决消费者“食”的问题,消费者在购买时会根据自己喜欢的口味和价格选择其中一个产品,这就使同一产品的不同品牌之间就存在着竞争关系。消费者在选择消费地点时一般会本着就近原则,而消费者所处的这一片区域内所有的餐饮企业就会形成竞争关系。消费者的需求是一定的,能满足消费者需求的企业越多,企业之间的竞争就会越大。在同一区域内往往经营餐饮业的商家是比较多的,所以餐饮业的竞争力较大。

3.4 新冠疫情后餐饮行业面临的挑战

3.4.1 消费欲望暂时减少

在新冠疫情的隔离过程中,一部分消费者开始习惯自己烹饪自己食用,烹饪技术也在这个期间得到提升,就会减少外出就餐的次数。在复工后,一部分消费者对外出就餐仍有疑虑,毕竟新冠疫情并没有正式结束,担心所购买的食物有安全隐患。一部分消费者在经济上,由于新冠疫情影响消费者可自由支配的资金还没有恢复到新冠疫情爆发前的水平,消费者就会减少或控制自己对餐饮消费的欲望。

3.4.2 如何解决资金紧缺

资金是影响中小企业是否能持续经营的重要因素。餐饮业受新冠疫情的影响其收入减少,现金流规模紧缩,同时融资难、资金调节能力弱等固有问题加剧了餐饮业资金紧张的问题。在全面复工后,为了能正常经营需要承担消毒用具、员工体检、口罩、体温检测工具等防疫支出,并且部分餐饮企业还需承担员工工资、还贷、利息等支出,这都使餐饮企业资金紧张。虽然复工后销售收入开始增加,但增加速度比较缓慢,所以餐饮企业在复工后应首先解决现金紧张的问题。

3.4.3 经营成本压力大

餐饮业经营所需要支出的租金和工资是固定的,不会因为销售收入的减少而减少,在复工后市场上原材料的价格都有不同幅度的上涨,是餐饮企业在购买原材料时需要支付比往年更多的费用,并且商用的水费以及电费的价格一直高于居民使用的水电的价格。可见,在新冠疫情影响下,餐饮企业所支出的经营成本增加,虽然一部分增加的支出只是暂时的,但对于资金紧缺的企业来说是一个沉痛的打击。因此,如何在不降低产品质量的前提下,尽量降低成本的问题是餐饮业为获得更多利润需要考虑的问题。

3.4.4 如何创新运营模式

餐饮业属于传统行业,其原有的经营模式在现今的互联网时代显得没有优势。随着新冠疫情期间人际接触的限制,越来越多的企业将传统业务和服务转移到线上,餐饮业所面临的问题是如何转变其运营模式。餐饮业应如何转到线上?直接进入中间商平台后支付所需要支付的手续费、抽成、活动支出后企业是否还能保持盈利?自己建立交易平台如何让消费者接受并使用?线上服务是否能及时正确接收消费者的感受及意见?餐饮业创新运营模式的阻碍很多,但不创新又会被不断发展的市场所淘汰。所以,如何创新运营模式是餐饮业长远发展必须考虑的问题。

4 新冠疫情对ZX企业现金流的影响分析

4.1 ZX企业简介

ZX企业于2017年11月正式开始营业,位于宁夏回族自治区,附近有较多居民楼、大型购物商场等场所,人流量较大,是一家规模较小的餐饮企业。经营者行业经验丰富,对商品定价合理。日常账务采用手工记账,环境干净卫生,秉承着诚信经营、顾客至上的经营理念。有固定采购人员,每天定时根据日常所需采购原材料。自企业成立以来,通过消费者的反馈不断对配方作出调整,以迎合消费者的喜好。经营者有扩大经营的想法,但由于资金问题,一直尚未实现。

4.2 ZX企业的SWOT分析

4.2.1 优势(strengths)

ZX企业经营风险小。火锅受众面广,锅底形式多样,原材料种类多,原材料新鲜不易产生浪费产品质量高。与其他中餐相比,操作流程简单,无其他加工成本,节约了经营成本。餐厅所处地理位置优越,人口比较密集,客流量大。口味独特,产品多样,价格合理,茶水小菜免费对消费者有较大吸引力。

4.2.2 劣势(weaknesses)

ZX企业不能同时接待大量消费者,非忠实消费者会放弃等待而选择其他餐厅,这在无意中损失了一部分潜在消费者。经营者无法及时了解及运用政府对餐饮业的相关政策,无法对线上店铺进行更好的管理。餐厅对于树立相关品牌形象的想法比较模糊,不利于店铺的长期发展,增加了筹集资金的难度。采用手工记账,无法给消费者明确的消费明细单,也会有少记漏记或多记的情况发生。新冠疫情后营业额恢复缓慢。

4.2.3 机会(opportunities)

随着我国经济的快速发展和人民生活水平的逐步提高,消费者消费观念和饮食习惯的变化促使餐饮业提供更高质量的商品。近年来,城乡一体化发展使城市新增人口和流动人口增加为餐饮业提供了新的消费者。随着生活节奏的加快,外出就餐的几率变高,这给餐饮业的发展提供了更多的可能,并且火锅是一种具有地方特色的餐饮方式,受欢迎程度较高,市场占有比较大。

4.2.4 威胁(threats)

随着生活水平的提高,国家也开始立法规范食品安全,消费者对食品安全的问题越来越重视,对小餐厅的信任程度不高。在火锅行业不断发展的同时创造出大量餐饮业创新产品,如自热小火锅、旋转小火锅、自助火锅等。这些餐饮业创新产品对传统的火锅模式带来了一定的冲击。传统火锅有必须到店就餐并且用餐时间较长的特点,无法满足不想出门的消费者的需求,会损失生活节奏较快的消费者。西餐、韩国料理、日本料理等外国饮食文化对中国传统饮食文化的冲击,让火锅这种典型的中国传统美食也不可避免地受到了冲击。

4.3 ZX企业的现金流分析

4.3.1 现金流结构分析

现金流量表分析包括现金流出结构分析、現金流出流入结构百分比分析、现金流入结构分析,论文对ZX企业近2年的现金流量表进行分析。

①现金流入结构分析。从ZX企业现金流入结构分析表(见表1)可以看出,2020年总现金流入较上一年减少183778.31元。其中,2020年现金流入中经营活动现金流入占总现金流入的90.60%,较上一年增加了14.26%,受新冠疫情影响对外投资活动及筹资活动无法正常进行,因此,经营活动现金流入占现金流入总额的比率增加。2020年,投资活动产生的现金流入占现金流入总量的3.13%,较上一年减少了6.61%,由于2020年总现金流入大幅度减少无多余资金进行对外投资,且没有遇到良好的投资项目,所以无法获得投资收入。2020年筹资活动现金流入占总现金流入的6.27%,较上一年减少了7.65%,由于总现金流入的减少,影响其偿债能力,筹集资金过多易无法按时偿还,从而影响其信用。通过以上分析可知,受疫情影响,ZX企业2020年总现金流入大幅度减少但经营活动现金流入仍占主导地位。投资活动现金流入和筹资活动现金流入占比减少。

②现金流出结构分析。通过对表2现金流出结构分析可以看出,ZX企业2020年总现金流出较上一年减少204486.69元,2020年经营性现金流出占现金流出总额的78.73%,比上年增长14.23%,经营活动现金流入减少,所以其售出的产品减少,从而导致所需的原材料减少,所以经营活动现金流出减少。2020年无投资活动支出,由于上一年对外投资资金没有全部收回,且受新冠疫情影响,2020年资金紧张所以没有进行投资,较上一年减少了15.96%。2020年筹资活动现金流出占现金总流出的21.27%,较上一年增加了1.73%,由于2020年除需要偿还每年固定的贷款外,还需偿还新举借的债务,同时总现金流出大幅度减少,因而筹资活动现金流出占比增加。

③现金流量净额分析。从表3可以看出,ZX企业2020年的现金流量流入大于流出,经营活动产生的现金流量净额占现金及现金等价物净增加额的138.81%,较上一年减少了66.39%,主要原因为受新冠疫情影响,经营活动现金流入大幅度缩减,收到上一年投资活动未收回的部分资金。同时,现金及现金等价物净增加导致经营活动产生的现金流量净额所占份额下降。投资活动产生的现金流量净额占2020年现金及现金等价物净增加额的15.86%,2020年虽未进行投资活动,但收回了上一年未收回的资金,所以投资活动产生的现金流量净额比上年增长73.72%。2020年筹资活动产生的现金流量净额为负数,表明现金流出大于流入,主要原因是偿债比例增加。

4.3.2 经营活动分析

通过以上分析了解到,经营活动现金流入大幅度减少,所以本文将对经营活动进行进一步分析,从中了解经营活动流入、流出减少的原因。

①销售商品、提供劳务的现金分析。ZX企业销售商品、提供劳务收到的现金是经营活动唯一的现金来源,在新冠疫情发生后近3个月未进行经营活动,并且在复工后消费者的消费欲望减少,销售商品数量也随之减少,现金收入也随之减少,说明ZX企业经营活动收入来源单一,当接受劳务、销售商品时获得的现金减少会引起经营活动的现金流入减少。在复工后没有针对新冠疫情提出有效的吸引新的消费者的经营策略,经营者对ZX企业的经营管理不到位。

②购买商品、接受劳务支付的现金。ZX企业2020年由于受疫情影响销售商品数量减少,所以对原材料的需求减少,因此,购买原材料的支出较上一年减少,从而导致2020年购买商品、接受劳务支付的现金减少。

③支付给职工以及为职工支付的现金。2020年未使用除老板以外的员工所以无支付给职工以及为职工支付的现金,主要原因是受疫情影响,消费者数量减少,ZX企业无需使用多余员工。在消费者数量逐渐恢复后,当地正在创建文明城市无法张贴招工广告,增加了招工难度,所以支付给职工以及为职工支付的现金减少为0元。

4.3.3 籌资活动分析

从以上数据可以看出,筹资活动产生的现金流出大于现金流入,现金流出占比上升,以下对筹资活动进行分析,从而了解筹资活动现金流出占比增加的原因。

①取得借款收到的现金。ZX企业2020年取得借款的主要原因是为复工作准备,以及复工后日常经营所需支付的现金。由于经济不景气,经营收入减少,如果举借过多的债务将无法偿还从而引发财务风险,所产生的利息也会增加经营成本,并且2020年各行各业的资金比较紧张增加了贷款的难度,同时ZX企业没有对外投资也没有扩大规模不需要大量的资金,对外筹措的资金只需满足日常经营所需即可,这也说明其储备金不足,无法应对突发情况。所以2020年取得借款收到的现金减少。

②偿还债务支付的现金。ZX企业2020年债务偿还支付的现金减少,但占总现金流出的比例有所上升,主要原因是2020年现金流出总体减少,对外进行投资后收回了部分资金并全部用于偿还债务,且2020年虽无对外投资,但除偿还固定贷款外还偿还了本年筹集的资金中需要在2020年偿还的部分资金。因此,筹资活动现金流呈负增长。

4.3.4 投资活动分析

由于2020年经营活动产生的现金流入大幅度减少,筹资活动现金流出大于现金流入,导致ZX企业资金紧张,因此,在2020年没有多余的资金用于对外投资。2020年投资活动产生的现金流入主要来自收回投资收到的资金,主要原因为上一年对外投资房地产年末工程未完工所以只收回了部分投资,由于新冠疫情影响导致未完工的工程迟迟无法开工,且工人多为外地使开工成本增加,导致ZX企业放弃继续对外投资,而收回上一年未收回的资金难度较大,所以2020年只收回部分未收回的投资,增加了投资活动现金流入。

4.3.5 偿债能力分析

ZX企业近几年都进行了筹资活动且筹资活动产生的现金流量净额为负,并且由于是举债经营,所以一旦无法按时偿还债务将会产生财务风险,也会影响ZX企业的信誉,增加以后年度的筹资难度。因此,在新冠疫情后收入锐减的同时,能否偿还债务的问题显得尤为重要。所以本文将进一步对ZX企业的偿债能力进行分析。

①短期偿债能力分析。

由表4和图3显示,2020年由于疫情影响流动资产减少,但减少速度低于流动负债减少的速度,所以较上一年营运资本有所增加。2018年到2020年营运资本均为正数,其主要原因是流动负债较少。ZX企业流动比率距2还有一定的差距,但都超过1,并且2020年较上一年有所增长,其主要原因是2020年由于新冠疫情增加了筹资的难度所筹集的资金较少,减少了短期负债,而流动资产主要是减少了原材料的库存,减少幅度较小,流动资产减少幅度小于流动负债减少幅度,2020年流动比率提高,短期偿债能力增强。

ZX企业的速动比率均超过1,因为流动资产中大部分资产都可以在较短的时间内转化为现金用于偿还短期负债,所以即使ZX企业的流动比率较低但依然有一定的短期偿债能力。2020年速动比率增强主要原因是流动负债较上一年减少,速动资产由于筹集了部分资金使2020年货币资金增加,增强了即时变现的能力。

②长期偿债能力分析。

由表5和图4显示可知,ZX企业资产负债率较高,债务负担较重,长期偿债能力风险较大。2018年到2020年资产负债率呈下降趋势,债务负担逐渐减轻,总体偿债能力增强,债权人资金保障程度变高。虽然仍然没有达到40%到60%的最有利于风险与收益的平衡的比率,但从变动趋势来看,资产负债率会越来越低。主要原因是开业之初负债较多,开业后每年都在积极偿还债务,使长期负债逐年减少。

由表5可知,ZX企业利息现金流量保障倍数较高,说明经营活动产生的现金流量金额对当期应支付的利息费用保障程度较高。主要原因是ZX企业每年所需支付的利息费用较少,即使2020年经营活动产生的现金流入有所减少,但经营活动产生的现金流量净额并未减少,因此获利能力比较稳定,有利于以后年度偿还债务。

4.3.6 疫情对现金流的影响

由以上分析可知,在疫情当中,由于新冠疫情影响其经营活动,销售数量减少使经营活动产生的现金流入减少,这也间接地体现了ZX企业的经营管理能力较弱,并且固定支出的房租、因无法正常出售的库存原材料变质、新冠疫情后原材料价格上涨等原因导致经营活动产生的现金流出虽然减少但减少速度比现金的流入的速度慢。2020年市场经济不景气,许多企业都需要筹集资金,增加了筹资难度,减少了筹资活动产生的现金流入,ZX企业2020年对外筹资主要是为了日常经营活动所需,这说明ZX企业储备金不足,应对突发情况能力较弱。在近3年中,ZX企业每年都有筹资活动产生的现金流入,且本身的资产负债率较高,使每年所需要支付的利息费用增加,增加了经营成本。新冠疫情后经营活动产生的现金流入减少,筹资难度增加,因此,ZX企业无多余资金进行投资。

5 基于新冠疫情对ZX企业现金流分析影响因素及措施

5.1 影响ZX企业现金流的因素

5.1.1 管理能力较差

经营者经营管理能力相对较弱,在新冠疫情发生后没有很好地针对新冠疫情提出应对策略,没有开展有利于吸引新的消费者的活动,从而导致经营活动产生的现金流入大幅度减少,对国家的优惠政策关注较少,没有很好地利用国家相关优惠政策,并且ZX企业对于现金流的管理也过于松散,使用手工记账对现金的流入及流出的账目过于粗略,无明细账目记载。虽然设立了单独的账户但偶尔也会将家庭生活中的支出与收入混为一谈,使计算利润时的准确性降低。财务负责人对现金流管理的认识浅薄,监督意识淡薄,对现金的流入及流出的盘点流于形式,未对现金持有作出合理规划,长此以往会使经营者的决策出现偏差。

5.1.2 现金储备不足

ZX企业资产负债率较高当下忙于偿还债务,过多的投资会使现金流紧张,影响其偿债能力。ZX企业所获得的销售收入除了留下经营活动所需及家庭必要支出外其余全部用于偿还债务。2020年进行筹资活动的主要目的是维持日常经营,可见ZX企业平常储备金较少。现金储备较少对突发情况的準备不足,在现金供应紧张的情况下不能及时充足地供应现金,导致在2020年遇到新冠疫情这种突发情况时必须要对外筹资才能维持经营。

5.1.3 经营收入单一

经营活动分析表明,销售商品和劳务收到的现金是经营活动产生现金流入的唯一来源,不存在与经营活动有关的其他现金收入。ZX企业经营模式比较传统,销售商品时需要在店内交易,虽然开展了外卖业务,但仍然无法缓解新冠疫情后销售商品减少的问题。可见,其经营收入过于单一,不利于应对突发情况。

5.1.4 经营成本高

ZX企业属于举债经营,需要偿还的债务所产生的利息增加了经营成本。同时,ZX企业对原材料的要求较高,因此在购买原材料时所支出的费用较高,由于新冠疫情而没能及时出售而变质的原材损失,以及复工后需要准备的消毒水、口罩、体温枪等防疫物资都增加了经营成本。ZX企业还为消费者准备了免费的茶水以及小菜,对于经常到店的消费者还会给予一定的折扣,使经营成本增加。

5.2 对影响因素的改进措施

5.2.1 增强管理能力

ZX企业应在日后的经营中加强日常管理工作,在账目中明确现金流入、流出的金额及作用,将生活账户和经营所用的账户明确划分,使账目清晰明了,减少盲目投资,合理使用现金流。经营者应随时关注国家对餐饮行业相关政策的变更及调整,按国家的要求及时作出相关调整,同时在合理合法的情况下利用相关的优惠政策。当经济不景气时举行一些吸引消费者的活动,如打折、赠送酒水等。ZX企业开业至今将近4年,经营者减少了最初的满怀期待,经营热情减少,这对日后的经营管理埋下隐患。经营者应端正态度,建立相关的制度。例如,轮休制度,每天的下午2点到4点消费者较少但仍旧需要有人看守,因此,可通过商量明确休息时间。

5.2.2 增加储备金

ZX企业经营者应建立风险储备金,明确利润中的占比和储备金的最高金额,规定只有在遇到突发情况时才能动用这笔资金。这不仅能降低突发情况所带来的财务风险,帮助其顺利度过难关,还能为日后的扩大经营作准备。由于新冠疫情至今仍未正式结束,经营者需要作好防范新冠疫情反扑的准备,而充足的储备金能在资金紧张的情况下提供充足的现金。

5.2.3 合理控制成本

进行筹资活动时,明确所需资金的多少以及资金使用的时间,减少不必要的利息支出。在购买原材料时应仔细检查原材料质量和保质期,在制作产品时要明确消费者的要求减少底料的浪费,在原材料即将到期时适当地给员工加餐,这不仅提高了员工的积极度还减少了浪费。避免无效成本,在赠送赠品时先问消费者需不需要,减少浪费。节约用水用电减少资源浪费。同时我们还需要了解想要提高经济效益,仅仅只是依靠降低成本是不够的,更重要的是实现合理的节约,用最合理的成本创造最佳的经济效益。

5.2.4 增加信誉度

对消费者而言,ZX企业应做到诚信经营,不缺斤短两、不多计、不多收,保证产品的质量增加消费者对ZX企业的信赖程度,提高知名度。对债权人来说,ZX企业应做到按时还款付息不拖欠债务,从而提高信誉度以便日后的筹资活动。对经营者来说,出现问题时要面对问题,不要掩盖问题,解决经营中存在的隐患,为扩大经营作好准备。

5.2.5 增加经营收入来源

收集顾客遗留的水瓶以及纸壳到达一定数量集中出售,将火锅底料明码标价出售,对快要变质的原材料进行低价销售,虽然收入较少但能增加收入,扩大规模拓展其他业务,多元化发展。