注册制背景下多层次资本市场改革研究

——基于科创板与创业板改革经验

2021-08-16禹晖

禹 晖

(中国人民银行湘潭市中心支行 湖南 湘潭 411100)

新一轮多层次资本市场改革,以注册制推行为切入点,依次在科创板、创业板先行试点,我国资本市场的层次进一步清晰。为促进注册制顺利在主板市场推行、推动多层次资本市场更加健全,及时总结经验、研究问题短板,具有重要现实意义。

一、科创板注册制改革创新成效

(一)基本情况

一是明确相关部门的职责分工。上交所负责发行上市的审核,证监会负责发行注册,监督上交所的审核工作,强化全过程监管职能。二是明确注册制以信息披露为核心。监管机构不再担保企业盈利能力,重点推动企业真实、充分、及时披露生产经营中的重要事项。三是对上市发行制度实现多项创新。设立五套上市标准,打破了对盈利的硬性要求,适应了科技型企业的不同特点;新股定价不设限制,上市首五个交易日也打破涨跌幅限制,有利于价格发现机制的发挥。

(二)科创板试点的影响

一是缓解高技术企业融资压力。截至2020年12月7日,科创板中新一代信息技术、生物、高端装备制造以及新材料等新兴产业的公司数占比合计89%;2019年科创板研发投入强度超过5%的公司占比76%,高于同期创业板21个百分点。二是提升上市速度。上交所直接负责发行审核,企业从受理申请到完成上市发行时间显著缩短,平均仅需165天,较注册制改革前的创业板减少约400天。同时科创板对已在境外上市的科技型企业上市限制少,时间成本大幅度降低。

二、创业板与科创板注册制改革对比

相较于科创板,创业板的注册制改革形成了四个方面的优势。

(一)创业板行业包容性更高

相较于科创板定位突出硬核科技型企业,创业板更突出业务创新型企业,建立“负面清单”,对清单中的传统行业,原则上不支持其申报。截至2020年11月30日,按照万德二级行业分类,已上市的878家创业板上市公司共覆盖21个行业。创业板行业分布较科创板更广,能在科创板发行上市的公司都可以在创业板上市。

(二)上市条件更宽松

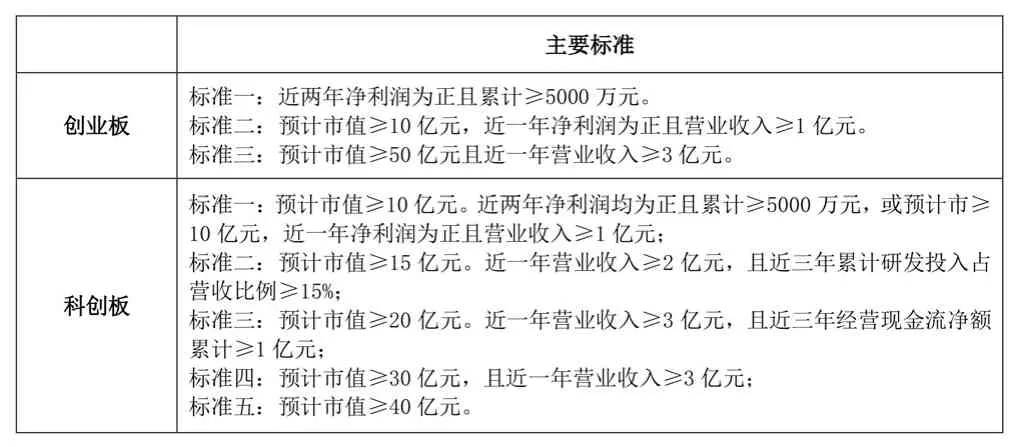

改革后,创业板市值与财务指标设计方面,较科创板更为宽松,例如,创业板上市条件的标准二与科创板的标准一的第二条子标准完全相同;二者标准一的财务指标基本类同,但是创业板减少了对市值的要求,对已产生盈利且达到财务标准的企业更包容;创业板的上市标准三针对尚未盈利企业,仅以市值和营业收入为指标,科创板对应上市标准中,还对研发投入、经营性现金流提出了更具体的要求(见表1)。

表1 创业板与科创板上市标准对比

(三)发行效率更高

一是发行价格确定方式更灵活。相较于科创板,改革后的创业板仅强制未盈利企业等几类企业的保荐人相关子公司开展跟投,减轻了证券公司的资金压力。定价方式上,相较于科创板公司在IPO时必须向网下投资者询价,创业板实行差别制,即对盈利企业仍然沿用直接定价方式,对未盈利企业则采用询价方式。二是发行时间更短。改革后的创业板规定,交易所审核和证监会注册的时间总计不超过90天,较科创板减少了约45%的时间。

(四)市场流动性保障更好

与科创板要求新开户的日均账户资产不低于50万元,相比,改革后的创业板对于新开户的日均账户资产要求更低,只要不低于10万元即可。截至2020年6月5日,开通科创板权限的个人投资者共527万人;而截至2019年末,创业板个人投资者就达4454万人。从长远来看,创业板的流动性要好于科创板的流动性。

三、需关注的不足

(一)市场流动性风险需警惕。

1.警惕错位发展特色不明显导致流动性问题

改革后的创业板,相较于科创板,市场包容性更好,在科创板上市的企业和投资者大多能参与创业板市场。2020年8月,创业板注册制首批18家企业上市,同期科创板出现流动性下降迹象,当月科创板总市值与流通市值,分别较月初下降6.83%、7.37%,月末160家科创板公司股票成交额,仅是创业板注册制18只新股成交额的1.74倍。长期来看,若科创板不继续改革优化,则存在边缘化、失去流动性的风险。

2.警惕险资入市规模未达预期存在流动性隐患

为推动机构投资资金入市,有关部门将险企权益类投资比例上限由20%逐步调升至45%,但截至2020年一季度末,险企权益类资产余额为4.38万亿元,占保险资金运用余额的比例仅22.57%,其中,股票占比7.95%。险资入市积极性不高的主要原因,是通过固收类资产投资,5%的长期投资收益率要求较容易满足。相较于美国以80%机构投资者为主导的证券市场,我国仍以资金规模较小、稳定性较差的个人投资者为主,尤其在经济低迷期易因悲观情绪引发流动性问题。

(二)信息披露内容与投资者需求未精准对接。

1.问询内容重点不突出

该问题在科创板更突出,上市企业第一轮问询平均要回答上交所约50个问题,篇幅多超过300页。其中,关于企业的财务会计信息以及对业务方面的问题占比达50%,对企业的风险问询的比例仅3%,而投资者更关注的是风险问题,对风险内容披露过少,易提高投资者风险。

2.招股说明书质量有待提升

抽样发现,科创板、创业板招股书披露质量显著弱于美国,具体表现为三个方面:一是对风险揭示重视程度低。美国招股书将风险揭示内容置于首章,篇幅平均占比近10%,描述细致。科创板、创业板招股说明书风险揭示的篇幅占比分别仅1%和2%。二是对预测性信息披露较少。美国招股书中常涉及未来发展趋势的信息披露,并通过数据分析提供支撑。科创板、创业板招股书中相关信息披露较少,尤其是可能产生负面预期的信息,披露意愿更低。三是语言晦涩冗余。美国上市公司招股书可读性强,语言通俗、图表较多。而科创板、创业板招股书无效信息篇幅过多,尤其是科创板招股说明书无目录,关键信息等重点内容不突出,投资者查找难度大。

(三)违规处罚力度较弱

从以往经验来看,信息披露违规处罚力度较轻。例如,博瑞医药在抗击疫情时,披露不真实的敏感信息,应对其从严处分,但企业及负责人仅受到监管部门出具警示函的行政处罚。2020年10月,改革后的创业板一再出现天山生物、豫金刚石等3家“妖股”,虽然深交所表示将持续进行重点监控,并及时采取了监管措施,但其后新余国科“妖股”再次出现,在一定程度反映了该类企业违规成本仍然较低的问题,不能起到较好的威慑作用。

四、建议

在加快落实《国务院关于进一步提高上市公司质量的意见》基础上,本文建议从三个方面具体完善。

(一)健全市场配套机制,加强入市资金开源控流管理

一是对企业上市节奏加强调控,依据经济发展形势调整IPO企业数量,防止出现企业经济繁荣期扎堆上市,而质量整体提升慢甚至下降的现象;二是建立健全非主板企业灵活转板机制,打破以新三板为底端的升、降板单一直线转板模式,推动企业依据不同发展阶段灵活转板;三是引导入市资金开源控流,继续引导险资入市,促进更多被动基金跟投A股;同时,鼓励上市公司回购股份,从严规范上市公司股东及高管的减持行为,留住存量资金。

(二)以保护投资者利益为导向,提升信息披露质量

一是细化信息披露标准。调整问询导向,精简问询篇幅,增加对风险揭示问题的问询比例,适应不同板块企业特点与投资者需求,尽可能提升市场信息对称性。二是细化招股说明书等信息披露模板要求,形成规范化、简洁易懂的信息披露模式。三是提高交易所、承销商、上市企业的专业水平,尤其是科技创新企业对专业素养要求更高,应尽快增强对科技创新企业的研究能力,促进上市企业合理定价,披露信息可读性提升,风险揭示效率更高。

(三)完善违规惩戒机制,全面提升违规成本

刑事责任缺位难以达到有效惩戒违规者、警示后来者的效果,不利于投资者利益的保护,是应解决的首要问题。建议对于操纵股价、信息披露不真实等故意违规者,除加大行政处罚力度外,还应根据情节严重性,追究刑事责任,通过刑事追责为资本市场的健康发展保驾护航。