数字文化类上市公司融资效率评价研究

2021-08-09赵祥娟

赵祥娟

(安徽大学商学院,安徽 合肥230601)

一、引言

2017年我国文化部在《关于推动数字文化产业创新发展的指导意见》中指出,数字文化产业是以文化创意内容为核心,依托数字技术进行创作、生产、传播和服务,呈现技术更迭快、生产数字化、传播网络化、消费个性化等特点。数字技术在文化领域的应用既能提高文化产品和文化服务的供给质量,同时也创造出新的文化消费需求。数字经济时代,数字文化产业成为主流,促进数字文化产业健康发展,既有利于促进文化产业转型升级,同时也有利于促进经济向高质量方向发展。当前我国数字文化产业还处于初级发展阶段,为促进数字文化产业的健康长远发展,多样化的融资途径以及对资金的高效利用率是重要保障。因此,文章从融资效率角度来剖析我国数字文化产业融资现象,进而为促进我国数字文化产业发展提供建议。

二、文献综述

近年来,学术界关于企业融资效率的研究成果较为丰富。胡剑芬和饶烜以生产性服务业为研究对象,运用DEA法测算该行业上市公司融资效率,并从总体、行业与融资途径三方面对融资效率进行分析;王玉荣和吴刚构建DEA模型,对创业板上市公司的股权融资效率进行研究,发现创业板上市公司股权融资效率整体较低;姚梦琪和许敏测算高新技术企业融资效率,分别从行业类型及产权两个视角进行比较,并运用Tobit模型检验该行业上市公司融资效率对研发投入的影响程度;桂嘉伟和吴群琪以新三板科技服务业为研究对象,构建三阶段DEA模型,从行业、地区等多个维度对融资效率进行比较分析;刘超等以人工智能产业作为研究对象,在测算该行业上市公司融资效率的同时,还从动态角度反映人工智能产业上市公司的融资变化情况;王伟和董登新运用DEA法计算新三板中科技型中小企业的市场融资效率,并对融资效率的主要影响因素进行分析。

通过文献梳理可知,DEA法(data envelopment analysis,数据包络分析方法)被广泛运用至各行业融资效率研究中,而有关数字文化类上市公司融资效率的研究较少。故文章对数字文化类上市公司的融资效率进行深入分析,运用DEA方法研究数字文化类上市公司融资效率情况。

三、数字文化类上市公司融资效率评价模型

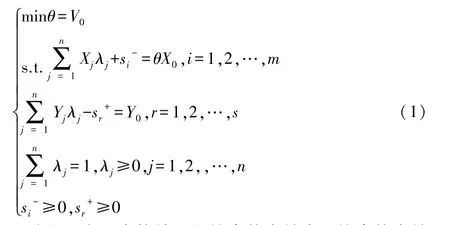

DEA法是一种用来分析多投入与多产出之间对应关系的非参数方法。在确定投入产出指标权重时,不需要主观判断,在效率研究问题上,可以通过此方法得到较为客观的评价结果。该法以DEA有效作为有效评价标准,将每个参与评价的单位都视作一个决策单元,并进行排序(马赞甫,2014)。将计算出的每个决策单元的效率值与1进行比较,效率值越接近于1,表明决策单元的效率水平越高。当效率值小于1时,表明决策单元DEA无效,效率值等于1,说明决策单元DEA有效(李强,2020)。文章基于DEA-BCC模型测算上市公司融资效率,并根据Malmquist指数分析上市公司的融资效率变化情况。

(一)DEA-BCC模型

假设有n个决策单元(DMU),每个决策单元代表一个数字文化类上市公司,其中Xj代表投入变量指标集,Yj代表产出变量指标集,j=1,2,3,…,n(n代表样本上市公司数量)。融资效率DEA-BCC模型如下:

上式的θ表示决策单元的综合技术效率。综合技术效率由纯技术效率与规模效率相乘得到。若θ=1,表示DEA有效,若θ<1,表示DEA无效,θ越接近1,有效程度越高。参考吴阳芬和曾繁华的研究,对融资效率区间和等级进行划分,如表1所示。

表1 融资效率区间及等级划分标准

(二)DEA-Malmquist模型

DEA-Malmquist模型能反映决策单元全要素生产效率变化情况。考虑到时间因素,文章以Malmquist指数反映数字文化类上市公司效率的动态变化趋势。Malmquist指数公式如下:

Malmquist指数由技术进步变化指数和相对技术效率变化指数共同组成。相对技术效率变化指数用规模效率变化指数与纯技术效率变化指数乘积的形式表示。无论是技术进步变化指数还是相对技术效率变化指数,当效率变化指数小于1时,都代表效率降低,反之,则代表效率提升。数字文化类上市公司的技术进步体现在技术进步变化指数高低,技术革新推广体现在纯技术效率变动指数的高低,规模效率变动指数的高低直接体现了规模普及程度和效用水平。若效率变化指数值皆大于1,说明决策单元的规模报酬与技术效率水平实现逐年增长;反之则逐年下降;若Malmquist指数大于1,表明决策单元的生产效率水平在逐年提升,反之则逐年下降。

四、数字文化类上市公司融资效率指标与数据

(一)融资效率指标体系

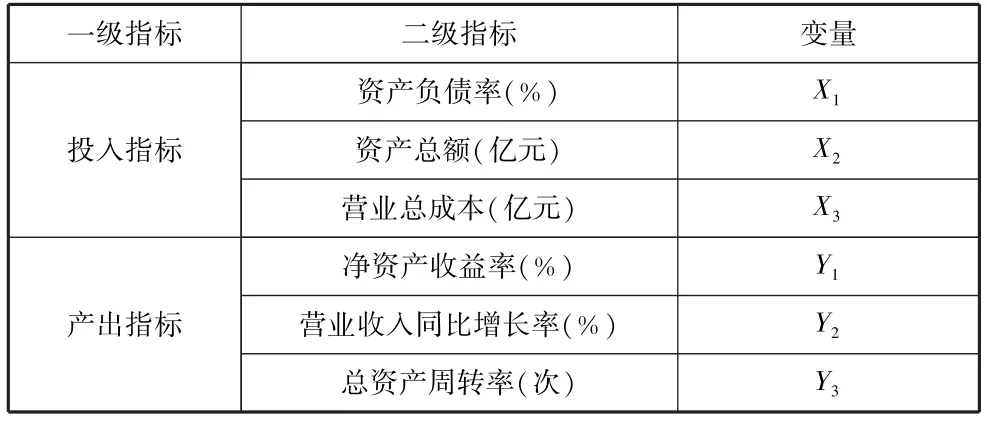

文章参考孙艳芳和刘超等人的研究,构建企业融资效率衡量指标,如表2所示。投入指标上,以资产负债率体现企业资本结构,以资产总额体现企业融资规模,以营业总成本体现企业资金利用能力。产出指标上,以净资产收益率体现企业盈利水平,以营业收入同比增长率体现企业成长能力,以总资产周转率体现企业营运能力。

表2 数字文化类上市公司融资效率指标

(二)融资效率数据来源与处理

文章选取23家代表性数字文化类上市公司,涉及网络游戏、数字出版、文化类信息技术服务等行业。样本公司均为A股上市公司,不包含 “ST” “*ST” 标识的上市公司。主营业务为数字文化类、上市时间为2016年之前,从而确保样本数据的科学性和完整性。样本期为2016~2019年,所有数据均来自东方财富和同花顺数据库。

数据通过DEAP2.1软件处理。使用该软件需满足的条件有:首先样本数量必须是投入产出指标总数的2倍以上,其次所输入的指标数据必须为正值。文章选取23家数字文化类上市公司,满足前者要求。由于输入数据必须为非负数,因此需要对数字文化类上市公司的指标数据进行标准化处理。

公式(3)中,xij是样本企业的原始值,经量纲化处理后可得数值xij′,某一指标的最大值和最小值分别为xmax和xmin。上述的无量纲化处理将原始数据统一划归到0.01与1.01之间,一方面保证了所有指标数据均大于0,便于软件进行数据测算;另一方面,直接对原始数据进行计算,容易产生较大误差,对数据进行无量纲处理,可以有效避免此问题出现。

五、实证分析

(一)融资效率静态分析

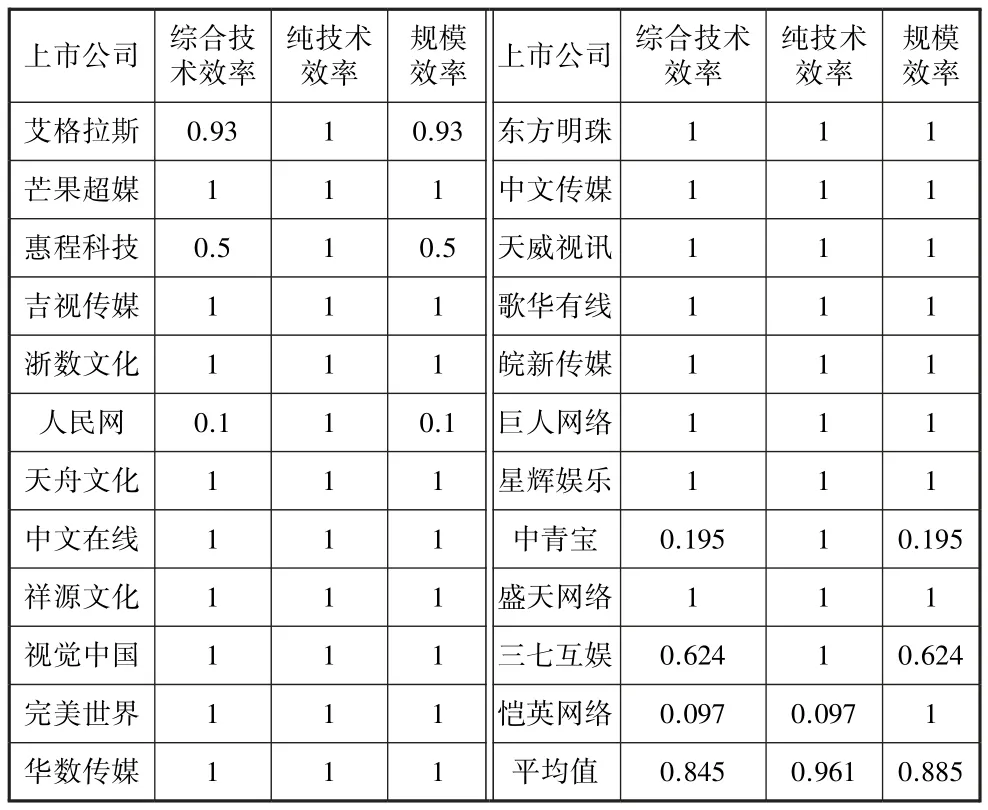

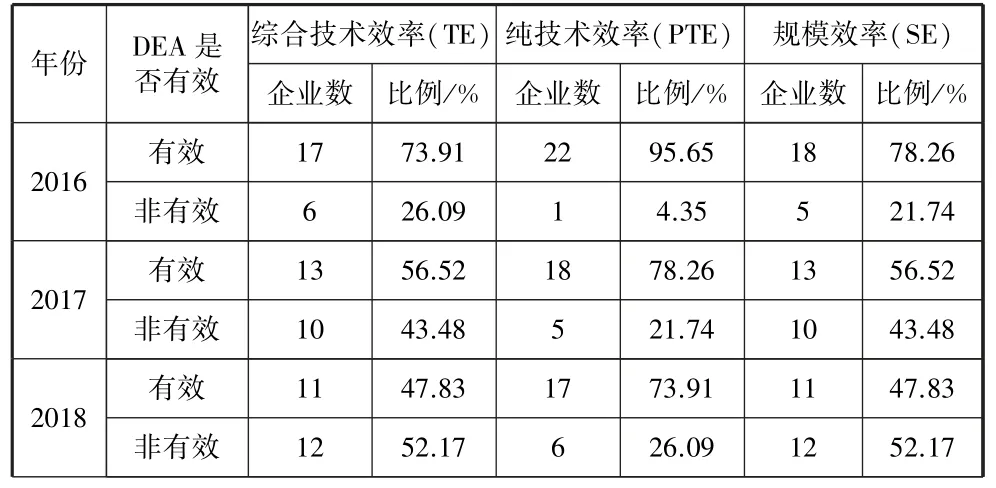

由表3可知,样本期间,我国数字文化类上市公司的综合技术效率的平均值为0.845,大于0.8,融资效率处于较高的效率等级阶段,综合技术效率值达到1的上市公司有17家,占样本总数的73.91%。上市公司纯技术效率的平均值达到0.961,效率水平接近于1,纯技术效率无效的仅 “恺英网络” 一家。上市公司规模效率平均值为0.885,处于较高效率等级阶段,其中未达到规模效率有效的上市公司共有5家,分别为 “艾格拉斯” “惠程科技” “人民网” “中青宝” “三七互娱” ,其中 “艾格拉斯” 的规模效率虽未达到DEA有效,但规模效率值为0.93接近于1,规模效率较高,而其余四家的规模效率值都较低,均小于0.8,规模效率较低,融资规模不足。

表3 2016~2019年数字文化类上市综合效率统计表

整体来看,我国数字文化类上市公司的融资效率均值处在较高等级区间,但均值小于1,处于非DEA有效的状态,说明我国的数字文化类上市公司的融资效率还未达到有效水平。

表4显示了样本期间数字文化类上市公司整体融资效率的基本情况。在综合技术效率方面,综合技术效率为1的上市公司占样本总数的比重大都年份大于50%,仅2018年为47.83%。从效率趋势上来看,2016~2018年间,综合技术效率DEA有效的上市公司占总数的比重呈波动下降趋势,2018~2019年间其比重有小幅度上升。在纯技术效率方面,样本公司中纯技术效率DEA有效的上市公司占比均超过70%,说明数字文化类上市公司的融资利用有效。在规模效率方面,DEA有效的上市公司占比,除2018年外,其余年份均超过50%,从趋势来看,2016~2018年间规模效率与纯技术效率的DEA有效的上市公司占比的变化趋势一致,表现为2016~2018年处于下降趋势,2019年有小幅提升,从而造成综合技术效率有效比重2016~2018年下降,2018~2019年小幅上升。样本期间,规模效率有效的上市公司比重小于技术效率有效的比重,说明数字文化类上市公司的融资规模存在一定的不足。

表4 2016~2019年样本企业融资效率基本情况

续表

(二)融资效率规模报酬分析

样本期间,处于规模报酬不变状态的上市公司比重最大,但是这种有效状态呈现下降趋势。由表5可见,2016~2018年规模报酬不变的上市公司占总样本数的比重下降趋势明显,由2016年的78.26%下降到2018年的47.83%,2019年仅有小幅度提升。处于规模报酬递减状态的上市公司占比较小,2016~2018年,规模报酬递减的企业数量比重不断增加,2018年达到34.78%,但2019年其比重降至8.7%。处于规模报酬递增状态的上市公司占比在2017~2018年维持在17.39%,2019年大幅上升到34.78%。

表5 各年数字文化上市公司规模报酬基本情况

(三)融资效率动态分析

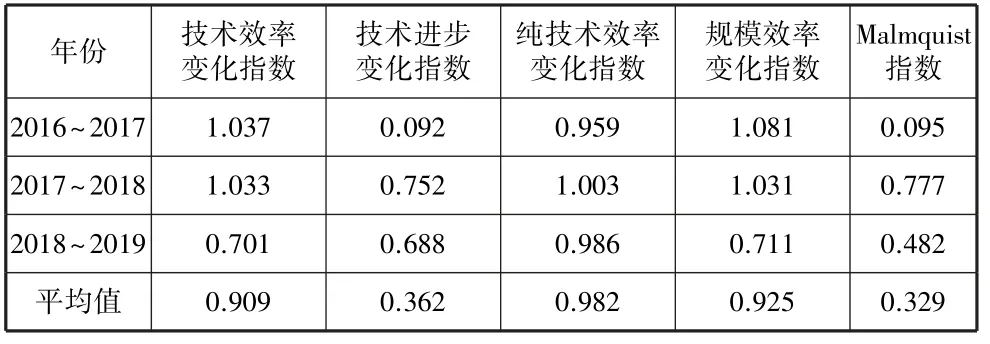

考虑时间因素的影响,文章基于DEA-Malmquist模型,计算样本期间上市公司的Malmquist指数,并对其分解项进行测度。计算结果如表6所示。

表6 分时段Malmquist指数及分解值动态变化情况

从均值来看,我国数字文化类上市公司的Malmquist指数值等于0.329小于1,说明上市公司的融资效率在样本期内呈下降趋势。而技术效率变化指数为0.909,技术进步变化指数为0.362,纯技术效率变化指数为0.982,规模效率变化指数为0.925,效率变动指数均小于1,这说明上市公司融资下降是多种因素造成的,既有技术效率下降原因,也有技术进步效率下降原因。而技术进步变化指数仅为0.362,远远小于技术效率变化指数,反映出技术进步变化指数是造成Malmquist指数过低的主要因素。

从时段来看,上市公司Malmquist指数值处于波动变化中,呈先上升后下降的趋势,但该指数在各年段均小于1,说明融资效率一直处于下降趋势。2016~2018年,技术进步变化指数均小于1,而技术效率变化指数大于1,说明上市公司融资效率下降趋势是由技术进步效率下降造成。2018~2019年Malmquist指数降至0.482小于1,融资效率呈下降趋势。技术效率变化指数与技术进步变化指数均小于1,表明技术效率与技术进步效率均降低,从而共同造成数字文化类上市公司融资效率下降。

六、结论与建议

(一)结论

文章运用DEA-BCC模型和DEA-Malmquist指数模型,分别从静态和动态的两个方面对我国数字文化类上市公司的融资效率进行分析,可以得出如下结论:

1.我国数字文化类上市公司的融资效率均值未达到DEA有效,且规模效率相对较低。我国数字文化类上市公司的融资效率均值小于1,且融资效率值在样本期间处于波动变化中。其中,规模效率有效的企业数量占总样本量的比重相对较低,而纯技术效率有效的上市公司比重相对较高。我国数字文化类上市公司规模效率值有较大的提升空间。

2.我国数字文化类上市公司的整体融资效率呈现下降趋势。样本期内,数字文化类上市公司的融资效率变动指数均值仅为0.329,其中,技术进步效率变动指数均值仅为0.362,其余效率变动指数均值均大于0.9。说明融资效率呈下降趋势由多维度因素造成,但技术进步效率下降是主要影响因素。

(二)建议

结合上述结论,为提高我国数字文化类上市公司融资效率,文章提出以下建议:

1.扩大融资规模,提高企业的规模效率。数字文化类上市公司应扩大融资规模,进而提高融资的规模效率。我国数字文化产业处于发展初期阶段,产业规模还不足。既需要政府的政策扶持,同时也离不开金融机构的配合。政府可以推行财政补贴、税收优惠政策对数字文化产业进行扶持,通过政策指引吸引投资。同时金融机构针对数字文化类上市公司的融资,可以提供多形式的支持,拓宽数字文化类上市公司的直接融资渠道,提高其融资规模。

2.深化数字技术应用,促进企业的技术进步。我国数字文化类上市公司应注重数字技术与文化内容的深化融合,注重对数字技术的消化与吸收。通过引进先进的数字技术,不断提高企业的技术效率。数字经济时代下,数字文化类企业应把握市场的新需求,研发具有竞争力的文化产品和文化服务,不断为企业找到良好稳定的利润增长点。