中国水稻生产、市场与进出口贸易的回顾与展望

2021-08-03徐春春纪龙陈中督方福平

徐春春 纪龙 陈中督 方福平

(中国水稻研究所,杭州 310006;*通讯作者:fangfuping@caas.cn)

稻谷是我国城乡居民口粮消费的主体,占口粮消费量的60%以上。我国水稻常年种植面积3 000 万hm2、产量2 亿t 左右,是世界上水稻产量第一、种植面积第二大的国家。自古以来,“吃饭”问题始终困扰着历朝历代的统治者、官员和百姓。新中国成立以来,特别是改革开放40 多年来,在中国共产党的坚强领导下,我国水稻科技不断取得重大突破,单产连创新高,粮食供求实现了由长期短缺到总量基本平衡、丰年有余的历史性跨越,成功解决了14 亿人口的“吃饭”问题,用占世界9%左右的耕地养活了占世界近20%的人口,创造了举世瞩目的中国奇迹。

1 中国水稻生产发展历程

新中国成立之前的很长一段时间,我国农业生产基础单薄,“靠天吃饭”现象明显,加上缺乏系统的品种改良和栽培技术研究,我国水稻生产技术水平较为落后,产量较低。民国初期以来,在邹秉文、原颂周、金善宝、丁颖等一批归国农学留学生的努力推动下,南高农科(今南京大学)、广东大学(今中山大学)等陆续开展水稻品种改良示范,1933 年正式成立了中央农业实验所,对推动水稻科技发展发挥了积极作用[1]。民国时期我国常年水稻种植面积约为1 870 万hm2,产量4 800万 t,单产 2 600 kg/hm2[2]。

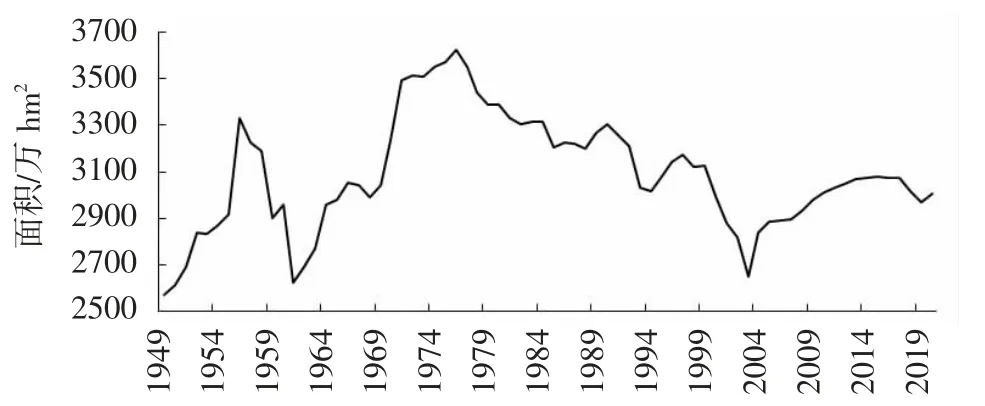

1.1 中国水稻面积变动情况

新中国成立以后,我国持续推进农村改革和制度创新,通过大力开展土地改良、农田建设等相关活动,推动耕地面积增加、质量提升,农田基础设施和灌溉条件得到较大改善[3]。改革开放以后更是形成了以家庭承包经营为核心的农村基本经营制度,逐步改革统购统销体制,提高粮食收购价格,极大释放了生产力[4];但受种植制度改革、自然灾害等因素综合影响,我国水稻种植面积波动较大,呈现“增-减-增-减”的变化趋势(图1)[5]。1949 年我国水稻种植面积仅 2 570.9 万 hm2,20 世纪60 年代至70 年代农业部门先后两次推进以“单季稻改双季稻”为主要内容的水稻种植制度改革[6-8],1976年我国水稻面积扩大到3 621.7 万hm2,比1949 年增加1 050.9 万hm2,增幅达40.9%,期间经历了1956 年的波峰(3 331.2 万 hm2)和 1961 年的波谷(2 627.6 万 hm2);1976 年也是我国南方双季稻面积最大的年份,达到2 582.6 万hm2,占全国水稻面积的71.3%。

图1 1949—2020 年我国水稻种植面积变化

粮食连年增产后,引发了粮食过剩问题,农民出现“卖粮难”。受种植结构调整、种植效益等影响[8],20 世纪80 年代起主产区陆续推进“双季稻改单季稻”,水稻面积先是减少至1994 年的3 017.2 万hm2,短暂恢复后又快速下滑至2003 年的2 650.8 万hm2,比1976 年减少971.0 万hm2,减幅26.8%。2004 年开始,在党中央国务院高度重视下,在以“四补贴”、最低收购价格政策为核心的一系列强农惠农富农政策的有效激励下,农民种粮信心再次提高,我国水稻种植面积实现恢复增长。2018 年以来,国家再次推进种植业结构调整,在东北地区压减寒地低产区粳稻面积,在长江流域压减双季稻产区籼稻面积,导致2018 年、2019 年水稻面积连续两年下调,但2020 年以来国家再次高度重视南方双季稻生产,稳定水稻面积[9-12]。2020 年,我国水稻种植面积3 007.6 万 hm2,比 2004 年扩大 169.7 万 hm2,增幅6.0%。

与此同时,我国水稻种植区域、品种和品质结构等也在深刻变化。2020 年,东北地区(辽宁、吉林、黑龙江)水稻种植面积522.9 万hm2、占全国水稻的17.4%,比1978 年扩大434.4 万hm2,占全国比重提高了14.8个百分点,水稻生产重心北移明显[13];除北方粳稻面积扩大外,南方的江苏、安徽、湖北等地陆续推进“籼改粳”,粳稻生产得到快速发展,2020 年我国粳稻面积1 016.4 万hm2、占全国水稻面积的34.0%,比2000 年扩大了319.0 万hm2,占全国比重提高了10.8 个百分点;杂交稻面积先增后减,根据全国农业技术推广服务中心统计,目前全国推广面积0.67 万hm2以上杂交稻品种合计推广面积1 077.5 万hm2,比最多的2008 年减少了 518.1 万hm2,减幅 32.5%,占比下降了 11.0 个百分点。品种品质不断改善,根据农业农村部稻米及制品质量监督检验测试中心分析统计,2019 年优质食用稻总体达标率51.8%,比2003 年提高26.3 个百分点[14];2020 年优质食用稻总体达标率49.1%,比2019 年下降2.7 个百分点,主要受不利气候条件影响。

1.2 中国水稻单产和总产变动情况

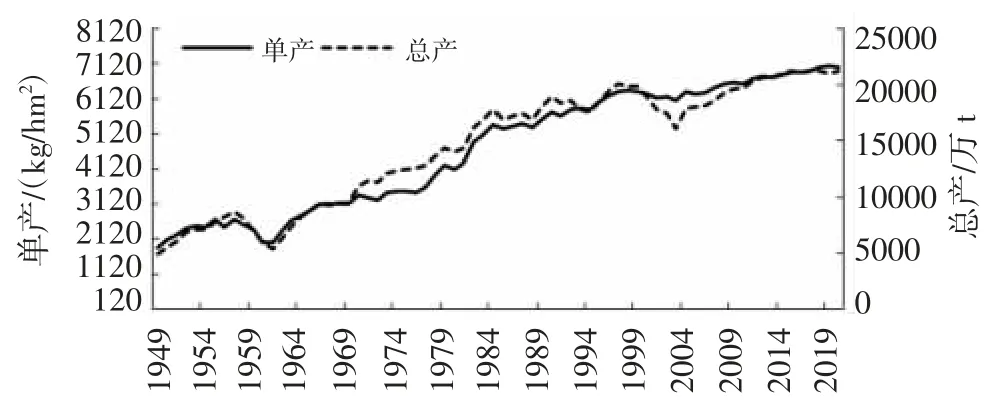

20 世纪在 50 年代“矮秆育种”、60 至 70 年代“杂种优势利用”和90 年代“超高产育种”[15-18],以及“增密、增肥、增穗”“稀少平”“三定”“精确定量”等一系列高产稳产栽培技术创新的带动下[19-21],我国水稻单产水平不断创出新高,带动稻谷产量不断迈上新台阶(图2)。

图2 1949—2020 年我国水稻单产和总产变化

1949 年,我国水稻单产仅为 1 892.2 kg/hm2、总产4 864.5 万t,年人均稻谷占有量仅为 89.8 kg;60 年代,随着广场矮、珍珠矮等一批综合性状良好的高产矮秆抗倒品种大面积推广应用,推动我国水稻单产实现第一次飞跃,1966 年我国水稻单产首次突破3 000 kg/hm2,达到3 124.6 kg/hm2,比1949 年提高1 232.4 kg/hm2,增幅 65.1%;70 年代,随着汕优 63、红莲优 6 号等一批杂交水稻组合的大面积推广应用,我国水稻单产实现第二次飞跃,1979 年单产首次突破4 000 kg/hm2,达到 4 243.8 kg/hm2,1983 年首次突破 5 000 kg/hm2,达到 5 096.1 kg/hm2,比 1949 年提高了 1.7 倍;90 年代开始,开展超高产育种在国内渐成共识。1996 年原农业部启动“中国超级稻研究”重大项目,一批单产大幅提高、品质优良、抗性较强的超级常规稻和杂交稻组合在生产上推广应用,推动我国水稻单产实现第三次飞跃。1995 年水稻单产首次突破6 000 kg/hm2,达到6 024.8 kg/hm2,分别比 1949 年和 1978 年提高 2.2 倍和 51.4%;1997 年水稻总产首次突破2 亿t,达到20 073.6 万t,分别比1949 年和1978 年增产15 209.1 万t 和6 380.6万t,分别增长了3.1 倍和46.6%;1998 年粮食再次过剩,国家调减水稻面积,水稻单产也持续徘徊,2003 年总产降至16 065.5 万t;2004 年开始,国家加大政策扶持力度和科技支撑力度,水稻单产先后于2008 年、2018 年突破 6 500 kg/hm2和 7 000 kg/hm2,总产连续10 年稳定在 2 亿 t 以上。

随着稻谷总产持续增长,我国年人均稻谷占有量连续10 年稳定在150 kg 以上水平,在人口总量分别比1949 年和1978 年大幅增加8.6 亿和4.3 亿的情况下,年人均占有量仍提高了62.0 kg 和9.5 kg,对于保障稻米有效供给、确保国家粮食安全发挥了重要作用。

2 中国水稻市场发展历程

新中国成立之前,由于持续战争和灾荒,农村经济遭到严重破坏,粮食产量始终维持在较低水平,供给匮乏和政府财力的约束,难以通过市场干预方式来稳定以私人粮商为主体的粮食市场,稻米市场价格波动剧烈[22]。

新中国成立初期,多种经济成分并存,国家实行粮食自由贸易,一些不法投机商利用粮食供应紧张形势,推动粮食市场价格频繁波动,其中上海大米价格从1949 年 5 月的每石(50 kg)4 200 元涨至 1950 年 3 月的2.8 万元,上涨了约6.6 倍,引发了4 次大的物价波动[23]。从 1952 年 9 月持续到 1953 年 9 月,在粮价持续上涨影响下,河南、江苏、江西等省相继发生抢粮现象,爆发粮食危机[24]。1953 年10 月,中共中央作出了《关于实行粮食的计划收购与计划供应的决议》,粮食市场开始实施统购统销制度,当时稻谷统购价格为每50 kg 6.05 元、大米统销价格为每 50 kg 10.82 元[23]。此后,为了解决粮价偏低问题,支持粮食生产,国家先后在1958 年、1961 年、1963 年和 1965 年调整了粮食统购统销价格、出台粮食加价奖励办法;1967—1978 年,全国粮价基本没有变动。

改革开放以来,我国逐步改革统购统销体制,提高粮食收购价格。1979 年,国家将粮食统购价格提高20%,超购部分在此基础上再加价50%[25]。同时,粮食自由贸易市场重新得到许可和发展,市场交易量占社会收购量的比重由1978 年的不到5%快速上升到1982年的20%以上。包产到户后农民生产积极性大幅提高,粮食产量快速增长,彻底改变了新中国成立初期粮食长期短缺、购销关系严重紧张的局面。1985 年“中央一号文件”明确规定以合同订购的方式取代统购派购作为粮食征购的主要形式,定购以外的粮食可以自由上市,定购价格按“倒三七”比例计价,即三成按原统购价,七成按原超购价。

1993 年2 月,国务院发布《关于加快粮食流通体制改革的通知》,要求各地争取在两三年内全部放开粮食价格。1993 年底全国已经基本取消了国家低价定量供应的统销制度。为鼓励粮食生产,1994 年和1996 年,中央连续两次提高粮食定购价格,提价幅度均在40%以上。1995 年,为确保粮食供给,中央向省一级分摊粮食种植面积、品种、收购量等任务,开始实行粮食“省长负责制”。由于粮食连年增产,购销价格再次倒挂,导致粮食系统运营成本急剧增加,粮食购销体制的再次改革势在必行。1998 年,国务院颁布了《关于进一步深化粮食流通体制改革的决定》,出台了“三项政策,一项改革”的粮食流通体制改革措施[26],但我国粮食生产仍然从1999 年起连续减产,2003 年稻谷产量降至改革开放初期水平,粮食购销体制改革没能完成既定目标。

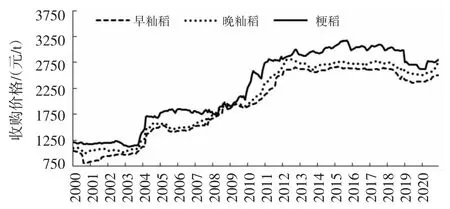

2004 年起,国家开始实施粮食最低收购价和临时收储政策等,当年稻谷最低收购价格规定为早籼稻每50 kg 70 元、中晚籼稻72 元、粳稻75 元,此后连续提高至 2014 年的每 50 kg 135 元、138 元和 155 元,稻谷市场进入以“政策市”为主导的局面。分阶段看,2004—2012 年稻谷价格快速上涨,其中早籼稻、晚籼稻和粳稻平均市场价格从2004 年的1 384.8、1 491.3 和1 661.6元/t 上涨至 2012 年的 2 621.2、2 777.6 和 2 898.1 元/t,涨幅分别达到89.3%、86.3%和74.4%。但2013 年以来,受宏观经济增速放缓、国内稻谷连年丰收、国外低价大米大量进口、最低收购价格调整等多种因素影响,国内稻米市场涨势放缓,部分年份市场价格连续下行,特别是2018—2019 年下跌势头更为明显,2020 年略有恢复。2020 年早籼稻、晚籼稻和粳稻平均市场价格降至2 437.7、2 589.2 和 2 728.9 元/t,分别比 2013 年下跌158.0、87.7 和 196.7 元/t,跌幅分别为 6.1%、3.3%和6.7%(图 3)。

图3 2000—2020 年我国稻谷市场收购价格变化

新中国成立以来,我国粮食从统购统销到合同定购,从保护价收购到托市收购到价格支持政策,再到粮食收储制度改革,市场化程度不断加深,国家宏观调控能力不断增强,种粮农民持续稳产稳收机制基本理顺。

3 中国水稻进出口贸易发展历程

长期以来,我国大米贸易主要以出口为主,进口量较少,曾经是世界重要的大米出口国家。新中国成立之前的一段时期,我国虽然是一个农业国家,但受持续战争、劳动力减少、耕地抛荒等因素影响,国内粮食生产停滞不前;第一次世界大战以后更是受国际粮商资本对中国的倾销活动影响,从国外大量进口粮食[27-29];帝国主义国家利用特权向上海、广东、福建等口岸大量倾销大米、面粉等物资,1912—1937 年我国大米一直保持净进口,最高的1933 年进口大米320.4 万t,导致东南沿海地区弃种水稻改种桑茶水果等经济作物,同时低价洋米大量进口也对国内米价造成较大影响,影响农民生活和收入[27]。在社会各界呼吁下,一直到1933年才由国民党政府财政部对各海关发出训令开征米麦面粉进口税,但由于税率偏低,无法达到以关税抵制洋米冲击国内市场的作用。

新中国成立之初,我国处于工业化发展初期,国家制定了优先发展重工业以农补工的政策,用占出口额75%左右的农产品及其加工品换取了占进口额90%的工业生产资料。在当时的政策体系下,尽管我国粮食产量不高,但一度成为粮食净出口国。1950—1959 年我国累计出口粮食2 228.1 万t,仅进口粮食76.8 万t,出口品种主要是大米和大豆[30],但这种工业化政策也将人均粮食消费量限制在较低水平,加剧了特殊时期我国粮食供应短缺。1961 年,政府在认识到粮食问题的严重性后,决定通过进口粮食缓解国内供应紧张局面,但在増加进口的同时,由于国际市场大米价格明显高于小麦,国家决定实施以大米出口支持小麦进口的策略,通过出口大米到马来西亚、香港、新加坡等国家和地区,换取外汇来进口更多的小麦或玉米[22]。如1974年安排出口大米150.0 万t,换回小麦300.0 万t,取得了良好的经济效果。1960—1969 年,我国平均每年进口粮食 491.7 万 t,出口粮食 215.5 万 t;1970—1979 年,平均每年进口粮食641.7 万t,出口粮食249.6 万t[30]。

改革开放以后,随着我国经济快速发展和人民生活水平提高,消费潜力得到释放,畜牧业加快发展,推动粮食消费需求快速增长,粮食进口量持续保持在较高水平,小麦进口规模较大,大米进口较少。据海关数据统计,1980—2000 年,我国小麦累计进口18 583.0万t,占粮食进口总量的73.2%;大米累计进口728.0 万t,仅占2.9%。这一时期,我国成为国际市场重要的大米供应商,在国际大米市场具有较大影响力。1980—2000年,我国大米累计出口2 348.0 万t,占粮食出口量的16.6%。总体看,我国大米出口数量变化与产量变化相关性很强,稻谷丰收后即推动次年大米出口量增加。如1997 年我国稻谷产量首次突破2 亿t 水平,1998 年我国出口大米375.0 万t,创出口记录(图4)。

图4 1980—2020 年我国大米进出口贸易量变化

2001 年我国加入世界贸易组织(WTO),2002 年开始对大米实施WTO 规则下的关税配额管理制度,进口配额为532.0 万t,其中长粒米266.0 万t、中短粒米266.0 万t,国营贸易占50%,配额内征收1%的关税,配额外征收65%的关税。2001—2010 年,国家鼓励通过粮食出口解决国内积压问题,我国大米贸易仍然呈现净出口局面,累计出口大米1 304.0 万t、进口435.0 万(t图4),其中进口大米主要是泰国香米,用于国内品种调剂。但2011 年开始,随着国内大米价格水平显著高于国际市场,尤其是与越南、巴基斯坦等国家的低端大米价格相比差距更大,大米进口量快速增加,进出口形势发生逆转[31]。据海关数据统计,2012—2020 年,我国累计进口大米2 669.7 万t,最高的2017 年进口402.6万t,其中越南、巴基斯坦等国家的低端大米成为主要进口对象,占70%以上,对国内市场造成冲击;累计出口大米1 017.4 万t,其中2017 年以来基于国内稻谷“去库存”需要,大幅增加出口至科特迪瓦等非洲国家大米数量,2019 年出口大米274.8 万t,再次呈现净出口(图4)。

4 中国水稻产业发展展望

2021 年是“十四五”规划的开局之年,全面建设社会主义现代化国家新征程开启,又是中国共产党成立100 周年,确保粮食和水稻生产稳定意义重大。新中国成立以来,在中国共产党领导下,我国人民经过艰苦奋斗和不懈努力,依靠自己的力量实现了粮食基本自给,成功解决了14 亿人口的吃饭问题,粮食安全取得了举世瞩目的伟大成就。党的“十八大”以来,以习近平同志为核心的党中央审时度势提出了“确保谷物基本自给、口粮绝对安全”的新粮食安全观,确立了“以我为主、立足国内、确保产能、适度进口、科技支撑”的国家粮食安全战略,走出了一条具有中国特色的粮食安全之路。2020 年中央经济工作会议再次强调“粮食安全”,并把解决好种子和耕地问题作为2021 年的重点任务之一。

当前,我国水稻生产发展态势良好,种植面积略有扩大、单产不断提高、品质不断改善,总产已经连续10年稳定在2 亿t 以上;国内稻谷库存充裕,消费平稳略增,库存消费比远高于世界平均水平。但在工业化、城镇化快速推进以及人口总量持续增长的情况下,未来稻米消费数量需求和品质改善需求仍将持续增长,保障供给的压力将长期存在,区域性、结构性供需矛盾将更加突出。

从长期看,我国水稻生产、科技、市场、贸易等方面仍然存在不少突出问题,如耕地“非粮化”“非农化”“抛荒撂荒”现象突出,不利于水稻面积稳定;南方双季稻生产成本利润率偏低,“单改双”持续推进难度很大;种业创新能力偏低,审定品种数量多但突破性品种少、主导品种不突出,已克隆基因中能用于育种的基因少,杂交水稻制种机械化水平低;国内稻谷供需总体宽松,稻米市场价格下行压力增大;大米生产成本较高、竞争力不足,大米进口仍将保持高位,不利于国内市场平稳运行。因此,必须进一步厘清“十四五”发展思路、加强政策扶持、细化目标任务、优化区域布局,将稻谷作为必保品种加快发展。同时,加快推进稻谷供给侧结构性改革,培育推广优质高产专用水稻品种,推广绿色高质高效生产技术,促进水稻产业绿色高质量发展,确保国家口粮绝对安全。