经济政策不确定性、董事高管责任险和公司投资不足

2021-08-02傅祥斐赵立彬

傅祥斐 李 莹 赵立彬 赵 妍

1 引 言

2020年以来受新冠疫情影响,国内外经济整体态势持续走低。在此期间,美股四次“熔断”,全球经济陷入低迷,各国政府频繁出台政策以期刺激经济发展。但是,政府的过多干预会提高经济政策的不确定性,直接或间接地影响企业投资行为(饶品贵等,2017[1];Baker 等,2016[2];Nagar等,2019[3]),阻碍经济复苏。如何应对经济政策不确定,提升投资效率是一个值得研究的话题。

投资决策受管理层风险承担水平影响(胡国柳和王禹,2019[4]),经济政策不确定下,保守的管理者(风险承担水平低),可能为了自己的职业发展和声誉放弃一些风险高、回报率高的投资项目,未尽到勤勉职责,进而损害公司价值。以往研究发现,董事高管责任险(简称董责险)具有“兜底”作用,能够提高公司的风险承担水平(胡国柳和王禹,2019[4];李从刚和许荣,2019[5];胡国柳和胡珺,2017[6]),也能够在信息披露质量、投资效率、代理成本、并购行为、创新效率等方面发挥积极的治理作用(韩晴和王华,2014[7];赵杨,2018[8];许荣和王杰,2012[9];Lin 等,2011[10];翟淑萍等,2020[11])。在经济政策不确定性高的环境下,管理层出于防御心理会降低公司的风险承担水平,选择更为稳健的投资项目,导致公司投资不足;此外,经济政策不确定性的上升增加了股东和管理层间的代理成本,管理层更有可能消极怠工、谋取私利。董责险作为经理人风险对冲、财富“兜底”的工具,有助于提高公司风险承担水平,发挥外部治理作用,“激励”管理层合理投资。

综上分析,基于A股上市公司2007-2018年的样本数据,考察在经济政策不确定背景下董责险对投资不足的影响。结果显示:经济政策不确定会导致公司投资不足,但购买董责险能有效缓解投资不足;采用替换投资不足度量方法、倾向得分匹配法和Heckman二阶段模型进行回归检验,研究结论依然稳健。路径检验发现,风险承担水平低的公司,董责险缓解经济政策不确定对投资不足负面影响的效果更显著,表明风险承担水平是董责险改善公司投资不足的关键途径。进一步地,区分经济上行和经济下行区间进行检验,发现购买董责险的公司在经济萧条时期更能够缓解投资不足。此外,国企是我国经济主体,更多依赖于国家经济政策的走向,通过对企业产权性质的异质性检验,发现国企购买董责险缓解经济政策不确定对投资不足的负面影响作用更好。且对于制度体系不完善、处于发展时期的中小企业而言,购买董责险更能够显著提升公司价值。

本文的边际贡献可能有:第一,现有文献多从董责险单一维度出发进行经济后果分析,如审计费用、投资效率、权益资本成本等(袁蓉丽等,2018[12];曾春华和李源,2018[13];胡国柳和李少华,2014[14];陈险峰等,2014[15])。但现有相关研究结论之所以未达统一,可能是因为忽略了外部宏观经济环境的影响。本文将董责险治理效能的考察置于经济政策不确定性的研究框架之下,探究董责险对公司投资不足的影响,丰富了董责险治理作用的研究。第二,现有研究关于经济政策不确定性与投资行为的成果颇丰,但鲜有从微观企业出发,考察企业如何应对经济政策不确定性带来的困境,经济形势的异质性是否导致经济政策不确定与公司投资不足存在差异也尚未考究。本文基于实物期权理论,以国内生产总值的增长率为依据,将经济形势划分为上行时期和下行时期,考察在不同经济形势下,公司的投资行为是否会因此而发生转变,拓宽了经济政策不确定性相关领域研究。第三,将董责险纳入到经济政策环境多变与企业投资行为的研究范围,验证董责险是否能起到有效缓解外在危机对公司的不利影响,为公司如何应对多变的经济政策环境提供新思路。

2 理论分析与研究假设

我国经济正处于结构转型期,政府宏观经济政策调控是维持经济新常态的重要手段之一。政府宏观经济政策的干预,会直接或间接影响企业微观行为。根据实物期权理论,不确定性上升会导致公司信息质量降低、代理冲突加剧、融资约束增加等问题(Nagar等,2019[3];袁振超和饶品贵,2018[16])。

基于企业风险理论视角。首先,经济政策不确定性较高时,投资者和债权人会要求更高的风险溢价回报,银行的信贷政策也更加严格,贷款利率更高,使公司面临较高的融资成本和融资约束(Bradley等,2016[17]),无法合理进行投资。其次,经济政策不确定性的上升会使公司内外部治理机制难以发挥监督作用(马东山和韩亮亮,2018[18]),加大了股东和管理层间的信息不对称程度,股东难以有效观测管理层的尽职程度。此外,经济政策的不确定会增加投资项目未来收益的不确定,管理者出于防御心理会降低公司的风险承担水平,选择更为稳健的投资项目。李凤羽和史永东(2016)[19]研究发现,企业在经济政策不确定性上升时会增持现金,这会导致公司的投资不足,投资效率远低于正常水平。

基于以上分析,经济政策不确定性会增加投资风险、加大融资难度并加剧代理冲突,使得管理层更容易做出投资不足的决策,据此提出假设1。

H1:经济政策不确定性的加大,会引发公司的投资不足。

经济政策不确定下,董责险对管理层风险规避造成的投资不足有治理效应。管理层激励假说认为董责险的保险特性,一定程度上转移了高管决策、经营上的潜在风险,鼓励管理层去投资一些风险大、回报高的项目(Gutierrez,2000[20])。胡国柳和胡珺(2017)[6]研究发现董责险通过提高管理层“容错率”激励管理者积极承担一定的风险,进而改善了投资不足。外部治理假说认为公司购买董责险能够监督管理层行为,降低公司的代理成本(许荣和王杰,2012[9])。现有研究发现董责险可以提升独立董事监督水平、降低财务重述行为(韩晴和王华,2014[7];袁蓉丽等,2018[21]),说明董责险具有外部治理作用,能够监督管理层投资决策,减少投资不足。

基于以上分析,在经济政策不确定的情况下,董责险能够提高管理层的风险承担水平、降低代理成本,减少公司的投资不足,据此提出假设2。

H2:公司购买董责险能够有效缓解经济政策不确定对公司投资不足的负面影响。

公司的投资行为受管理层的风险承担水平影响(胡国柳和王禹,2019)[4]。经济政策的不确定加剧了管理层对外部信息解读的“敏感性”,使其放大危机、低估收益,不愿承担潜在投资项目的风险。董责险的保险特性一定程度上能够缓解管理层决策失误带来的经济损失和声誉受损,具有“兜底”效应。为此,公司购买董责险能提高管理层的风险承担水平,改善公司投资不足的情况。因此对于风险承担水平低的公司,董责险缓解经济政策不确定对投资不足负面影响的作用更显著。基于此,本文提出如下假设3。

H3:风险承担水平低的公司,董责险缓解经济政策不确定对投资不足负面影响的效果更显著。

3 研究设计

3.1 样本选取和数据来源

我国最早于2002年引入董责险,但2007年前样本基数较小,且我国2007年颁布了新的会计准则。为保证数据质量,选取A股上市公司2007-2018年的数据,并对样本进行筛选:剔除ST、PT、*ST以及样本期间退市的公司,剔除金融保险行业的公司,剔除变量数据缺失的公司,共得到11612个研究样本。为避免受到极端值的影响,对主要连续变量进行1%的双缩尾处理。上市公司董责险数据不强制披露,采用CRNDS的董责险数据,并结合手工搜集巨潮资讯网上市公司公告,将含有通过“董监高责任保险”、“董责险”和“责任保险”的公告信息作为购买董责险的补充样本。其他财务数据均来自锐思(RESSET)数据库和国泰安(CSMAR)数据库。

3.2 变量定义

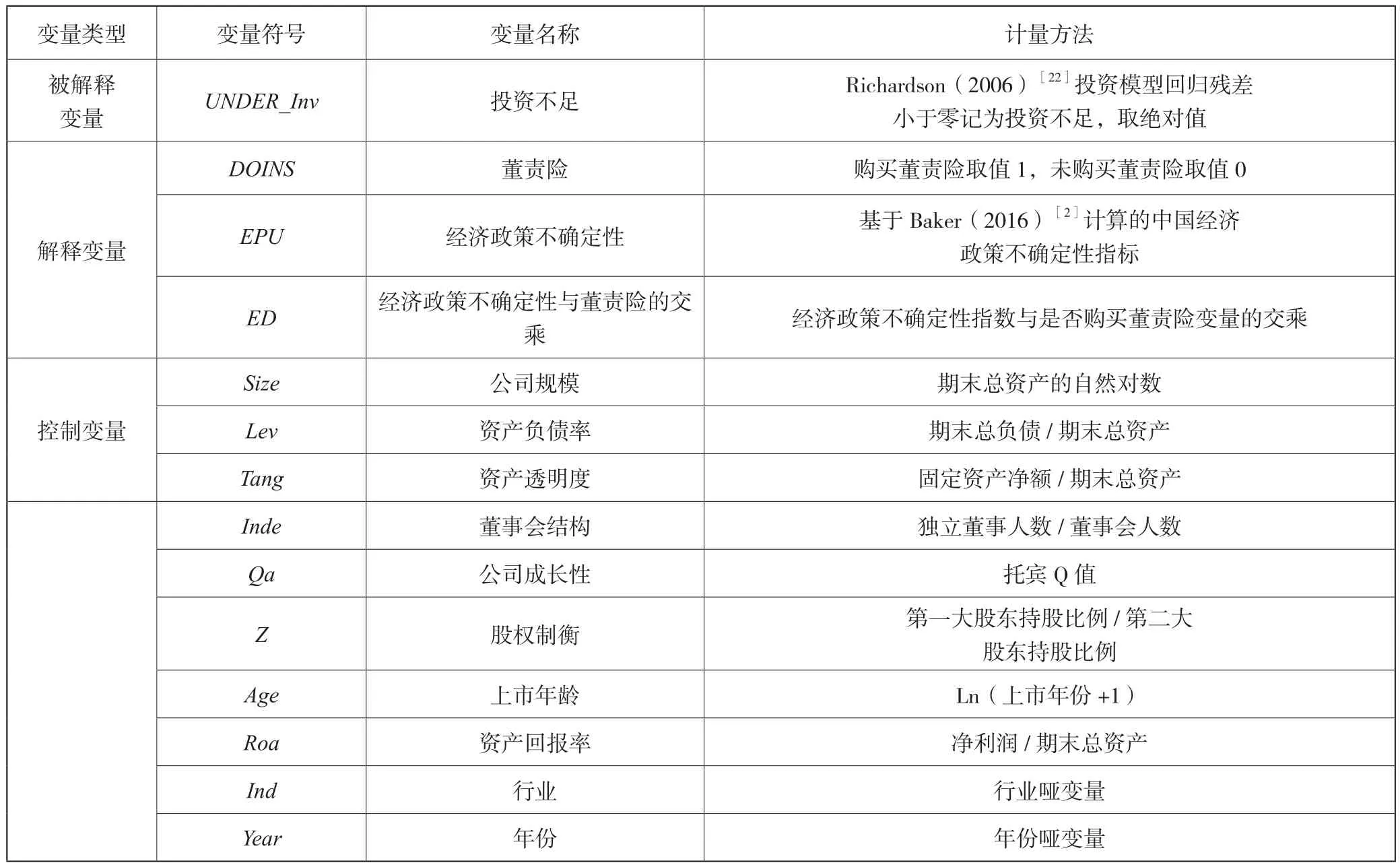

(1) 投资不足(UNDER_Inv)

借鉴Richardson(2006)[22]的投资模型,本文构建衡量投资水平的式(1)如下:

其中:Invi,t是i公司t期的投资支出。Inv=(构建固定资产、无形资产和其他长期资产所支付的现金-处置固定资产、无形资产和其他长期资产所收回的现金净额+购买子公司及其他营业单位所支付的现金-处置子公司及其他营业单位收回的现金净额)/期初总资产。控制变量有:成长性(Growth)、资产负债率(Lev)、公司上市年龄(Age)、现金持有水平(Cash)、年度超额回报率(R)、公司规模(Size)、以及行业和年份的哑变量。

将残差小于零的样本定义为投资不足。为了便于后文的检验分析,将计算的残差绝对值化,记为UNDER_Inv,其数值越大,表示投资不足程度越高。

(2) 经济政策不确定性(EPU)

参照Baker等(2016)[2]的研究,通过搜集香港《南华早报》新闻中“中国、经济、政策、不确定性”关键词的文章,并与当月的发文量相比,构建月度中国经济政策不确定性指数。采用月度经济不确定性指数均值取对数的方法,度量当年的经济政策不确定程度,记为EPU,如式(2)所示。数值越大,表示经济政策愈加不确定。

(3)董责险(DOINS)

参考胡珺等(2019)[23]的研究,以是否认购董责险作为基准设置虚拟变量DOINS。由于我国对于董责险信息没有强制披露的要求,因此,将公司公告中包含董事会提议且通过股东大会的董责险作为购买董责险的依据,取值为1,否则为0。

变量ED为经济政策不确定性与董责险的交乘项。

(4)控制变量

参照姜付秀等(2019)[24]、郝照辉和胡国柳(2014)[25]、刘行和叶康涛(2013)[26]、王竹泉等(2017)[27]、赵国宇和禹薇(2019)[28]等学者的研究,选取公司规模(Size)、资产负债率(Lev)、资产透明度(Tang)、董事会结构(Inde)、成长性(Qa)、股权制衡(Z)、上市年龄(Age)、资产回报率(Roa)作为控制变量,同时控制了年份和行业,具体变量定义见表1。

表1 变量定义

3.3 模型设计

基于上述分析,构建如下模型进行实证检验。为检验假设1,构建模型(3),关注经济政策不确定(EPU)的系数显著性。为检验假设2,构建模型(4),关注经济政策不确定与董责险交乘项(ED)的系数显著性。为检验假设3,运用模型(4)分别对公司风险承担高和风险承担低的组进行回归分析。

4 实证检验

4.1 描述性统计和相关性分析

从表2中可以看出:研究样本中,投资不足的均值为0.079,最小值(0.001)和最大值(0.294)之间差距较大,说明我国上市公司投资不足情况参差不齐。经济政策不确定性指数(EPU)均值为5.246、最小值4.410、最大高达6.132,经济政策的波动较大。DOINS均值为0.010,表示样本中约有1%的上市公司购买了董责险。其他变量因样本公司间个体差异而存在差异,但都处在合理的范围之内。

表2 描述性统计

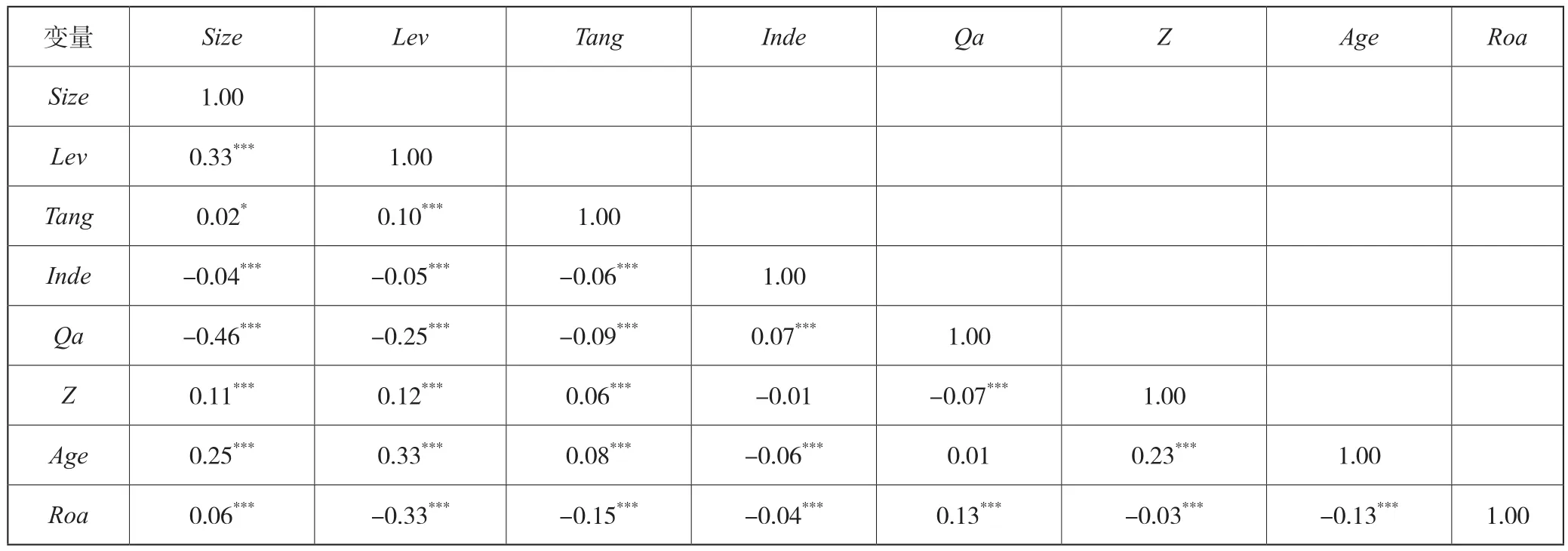

Pearson相关性分析表3中,变量相关系数均小于0.5,说明变量间不存在多重共线,变量选取较合理。

表3 主要控制变量的相关系数

4.2 回归结果分析

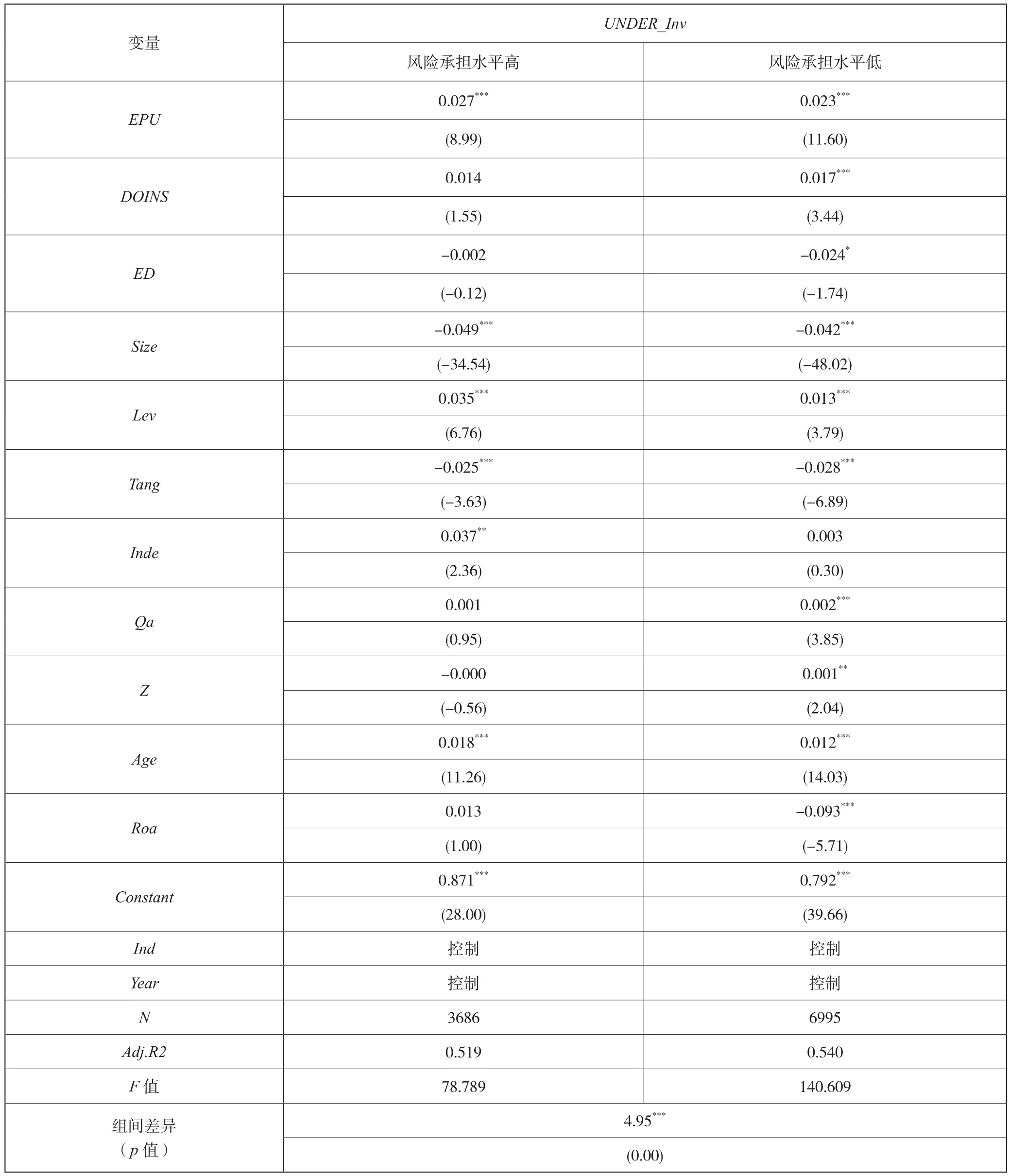

对模型(3)回归,检验经济政策不确定对公司投资不足的影响。表4第1列回归结果显示,经济政策不确定(EPU)回归系数为0.018,在1%水平上与投资不足(UNDER_Inv)正相关,即经济政策不确定加剧了企业的投资不足,假设1得到验证。

对模型(4)回归,检验董责险对经济政策不确定和公司投资不足关系的调节作用。表4第2列回归结果显示,董责险和经济政策不确定性指数的交乘(ED)回归系数为-0.021,在5%水平上与投资不足(UNDER_Inv)负相关。即经济政策不确定的背景下,购买董责险的公司投资不足得到改善,假设2得到验证。

表4 主回归结果

4.3 稳健性检验与内生性讨论

(1)替换投资不足度量指标

Richardson( 2006)[22]模型计算出的投资不足更适用于发达资本市场,因此当该模型应用于我国资本市场时,可能会存在偏误。为保证回归结果的稳健性,本文参照姚立杰等(2020)[29]的研究,保留残差绝对值大于25%分位点的样本进行回归。

表5回归结果显示,经济政策不确定(EPU)与投资不足(UNDER_Inv)在1%水平上正相关,董责险和经济政策不确定性指数的交乘(ED)在5%水平上与投资不足(UNDER_Inv)负相关,与主回归结果保持一致。

表5 替换投资不足度量回归结果

续表

(2)倾向得分匹配法

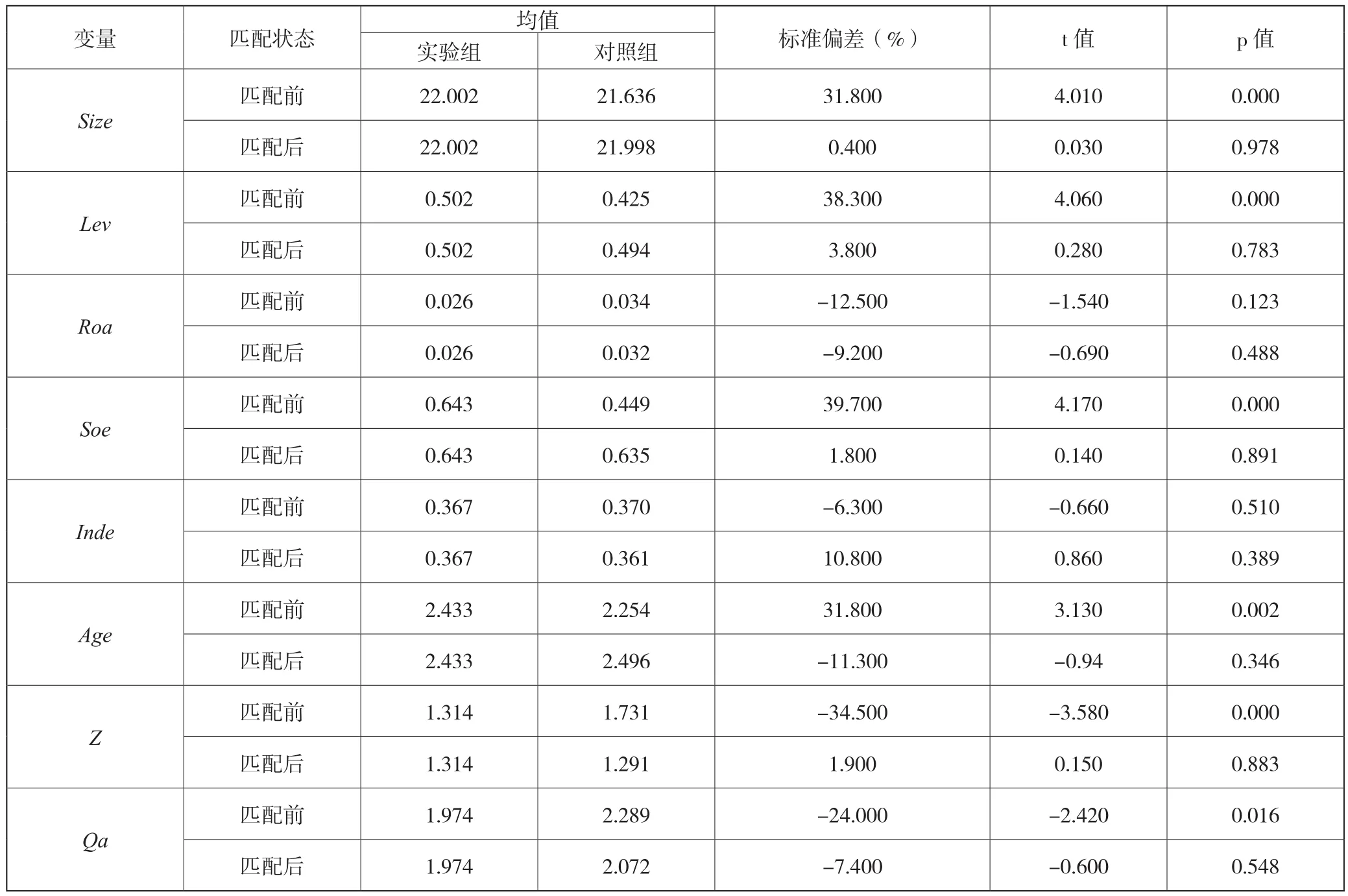

购买董责险并非仅作为公司内部治理的一种机制,通常会受到股权质押、盈余操纵等因素的影响,为克服购买董责险公司和未购买董责险公司之间的固有差异,利用倾向得分匹配(PSM)法进行检验。通过是否购买董责险和控制变量(公司规模、资产负债率、资产回报率、企业性质、董事会结构、上市年龄、股权制衡、公司成长性)进行回归,将得分更接近的公司作为控制组,降低样本选择误差的内生性问题。采用近邻卡尺匹配方法选取对照组样本,检验在经济政策不确定背景下,董责险有助于缓解投资不足的结论是否依然成立。

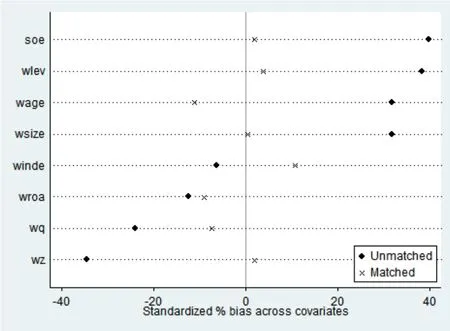

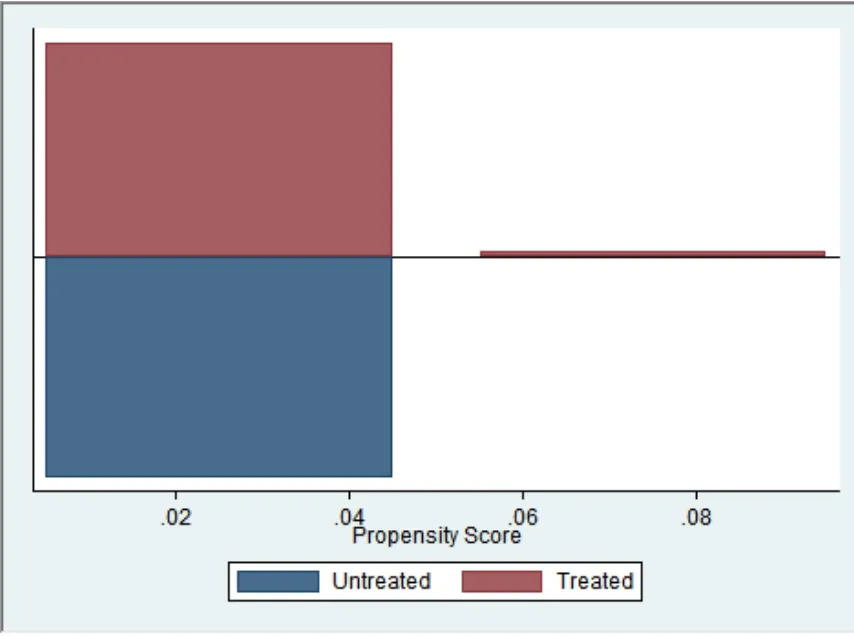

表6列示了控制变量在匹配前后的平衡差异。在近邻卡尺匹配之前,实验组分布较对照组集中,如果直接比较这两组样本判断是否购买董责险差异,会产生偏差。匹配后的偏差均在10%左右,董事会结构和公司年龄匹配后偏差值(取绝对值)略大于10%,但处于较合理的范围,且实验组和对照组的控制变量在t检验下没有显著差异。图1和图2分别展示了近邻卡尺匹配前后的整体效果,样本整体分布较为均衡,通过了平衡性假设的检验。

表6 变量近邻卡尺匹配平衡检验

图1 PSM匹配平衡图

图2 PSM匹配共同取值区间

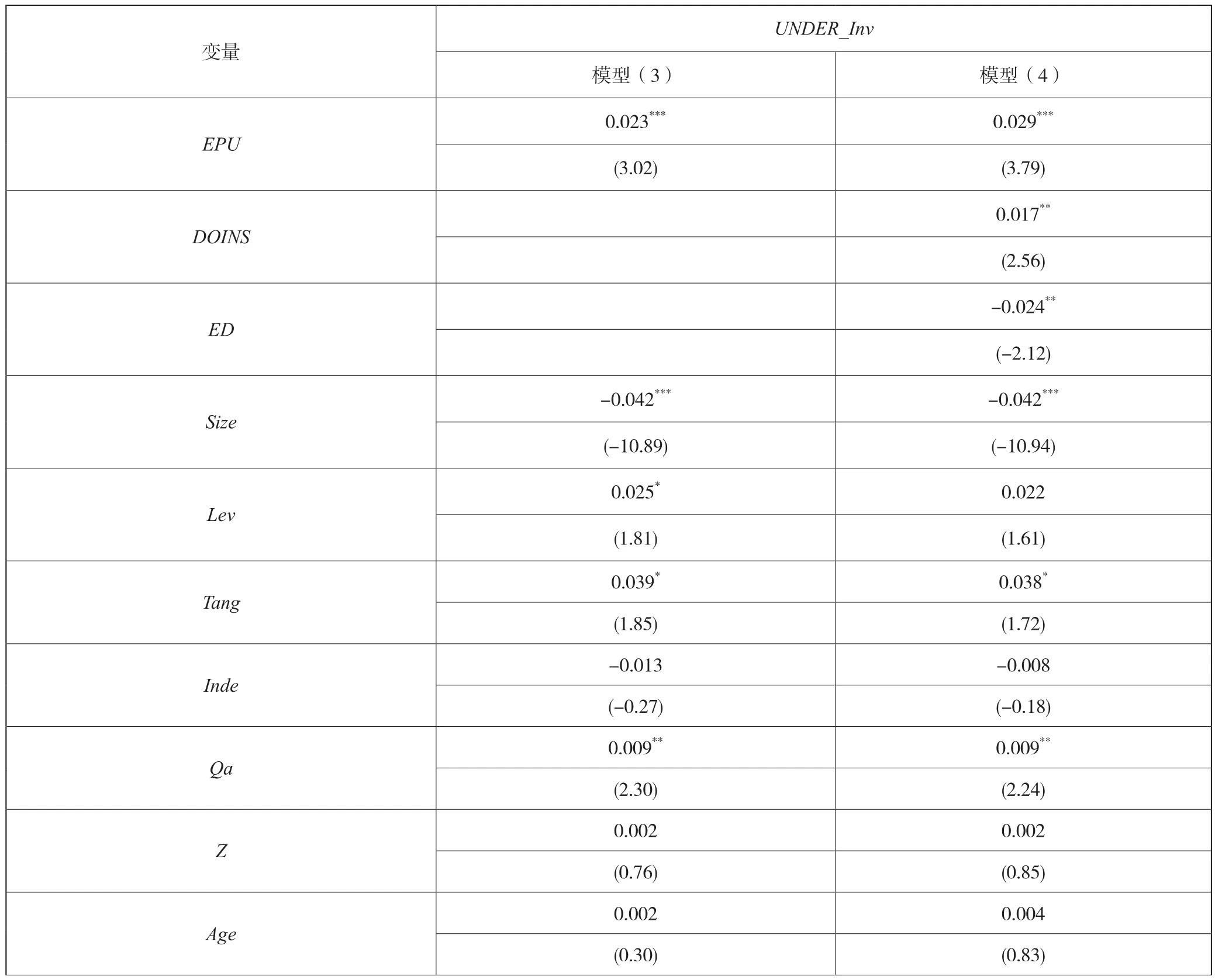

将匹配后的数据进行回归,列示在表7。经济政策不确定(EPU)与投资不足(UNDER_Inv)在1%水平上正相关,交乘项(ED)和投资不足(UNDER_Inv)的回归系数为-0.024,在5%水平上显著负相关,结论与主假设检验结果一致,说明控制了购买董责险样本和不购买董责险样本间的性质差异后,主回归结论依然成立。

表7 PSM后回归结果

续表

(3)Heckman二阶段检验

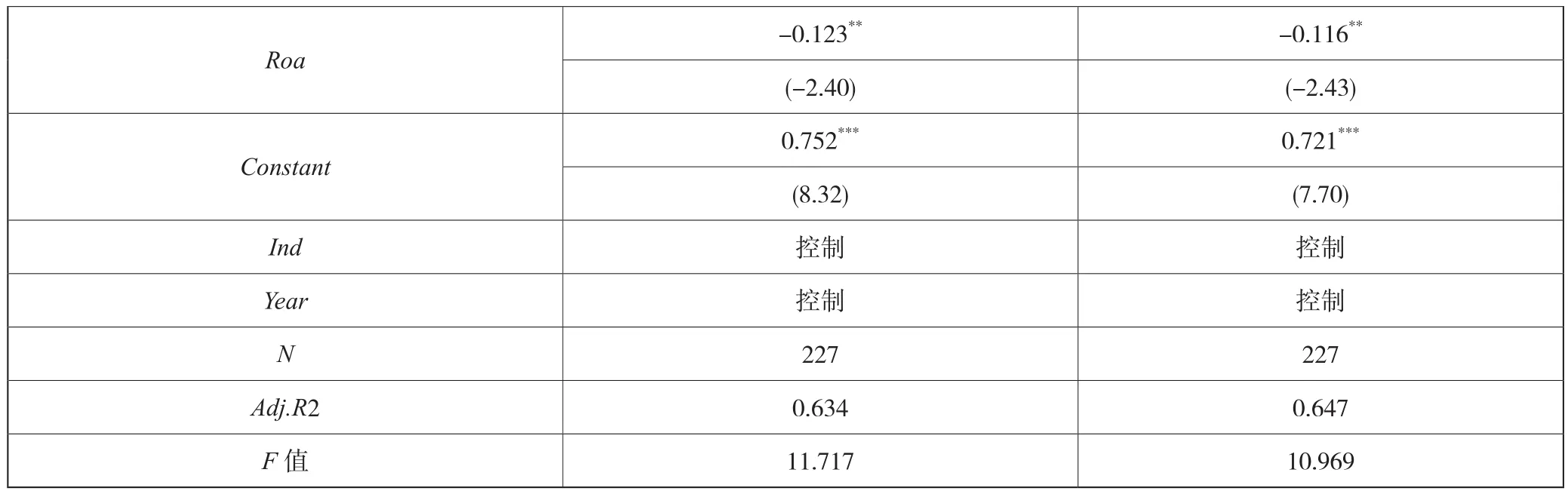

董责险的样本可能不是随机的,存在样本自选择偏差的内生性问题。为了尽量避免样本偏倚,采用Heckman两阶段模型再次检验结论的可靠性。第一阶段采用Probit回归。将因变量投资不足根据均值划分为两组,高于均值定义为投资不足高组,反之为投资不足低组。模型的控制变量为公司规模(Size)、股权制衡(Z)、资产负债率(Lev)和资产回报率(Roa)四个变量。通过第一阶段的回归结果计算出IMR(inverse millsratio),并将其带入第二阶段的回归模型中。

从表8的回归结果看出,经济政策不确定(EPU)与投资不足(UNDER_Inv)在1%水平上正相关,董责险与经济政策不确定性的交乘(ED)和投资不足(UNDER_Inv)在1%水平上负相关,和前文的主假设结果基本保持一致。同时,IMR在1%水平上和投资不足正相关,说明控制了样本选择偏误的内生性问题后,主回归结论依然成立。

表8 Heckman二阶段回归结果

续表

4.4 路径分析

通过前文分析,董责险能够提高管理层的风险承担水平,进而激励高管更有效地治理公司。因此,从风险承担的维度,进一步探究经济政策不确定下董责险影响投资不足的作用路径。

风险承担水平借鉴余明桂等(2013)[30]的方法,采用资产收益率(Roa)三年内的波动率衡量。其中,Roa为企业相应年度的息税前利润(EBIT)与当年末资产总额(ASSETS)的比率;为消除行业和经济周期对Roa的影响,将公司i在t年的Roa经行业调整,定义为ADJ_Roa;N表示统计年数,将公司i不满足连续三年的统计数据剔除;RiskTaking代表风险承担水平,该值越大,表示风险承担水平越高,具体计算式(5)如下:

经济政策的不确定会增加投资项目未来收益的不确定,管理者出于防御心理会降低公司的风险承担水平,选择更为稳健的投资项目。为验证风险承担是否作为董责险缓解投资不足的“传导路径”,将风险承担水平按均值划分,将高于均值的定义为风险承担水平较高组,反之为较低组,对模型式(4)进行分组检验。

回归结果表9所示,在公司风险承担水平较低组,交乘项(ED)和投资不足(UNDER_Inv)显著负相关,而公司风险承担水平较高组,交乘项(ED)和投资不足(UNDER_Inv)无显著相关性,且风险承担水平高低两组的回归结果在1%水平上存在组间差异。这说明董责险作为风险对冲的工具,能够为公司管理者提供“后方保障”,提高了管理层的风险承担水平,“激励”他们进行投资,改善了公司投资不足,假设3成立。

表9 风险承担水平路径分析

4.5 进一步检验

(1)宏观经济形势的异质性影响

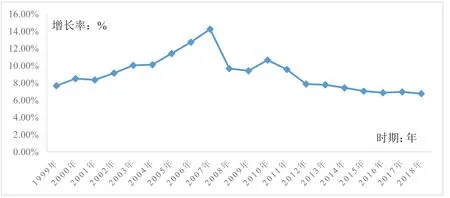

上述研究从整体上考察了董责险对投资不足的影响,但尚未考虑到宏观经济形势的异质性是否会对结果造成差异。按照国内生产总值增长率将样本年份划分为经济上行期和经济下行期。由图3可以看出:2001年、2008年、2009年、2011年、2012年、2013年、2014年、2015年、2016年和2018年属于经济下行时期;其他年份则为经济上行时期。数据样本中有9600个样本属于经济下行时期,剩下的2012个样本属于经济上行时期。

图3 我国1999-2018年GDP增长率

数据来源:中国统计年鉴。

表10分别列示了不同经济形势下的回归结果。在经济下行时,董责险与经济政策不确定性的交乘项(ED)与投资不足(UNDER_Inv)在5%水平上显著负相关。这是因为企业管理层决策与宏观政策法规颁布、经济态势等密切相关,经济处于下行时市场不确定性大,管理层更愿意选择规避未知风险,放弃那些具有发展潜力的投资项目。董责险作为风险对冲的工具之一,能够提高管理层的风险承担水平,进而“激励”管理者投资一些有价值的项目。而经济上行时,交乘项(ED)和投资不足(UNDER_Inv)无显著相关性。这说明经济低迷时期,公司购买董责险更有助于缓解投资不足。

表10 宏观经济形势分组检验

续表

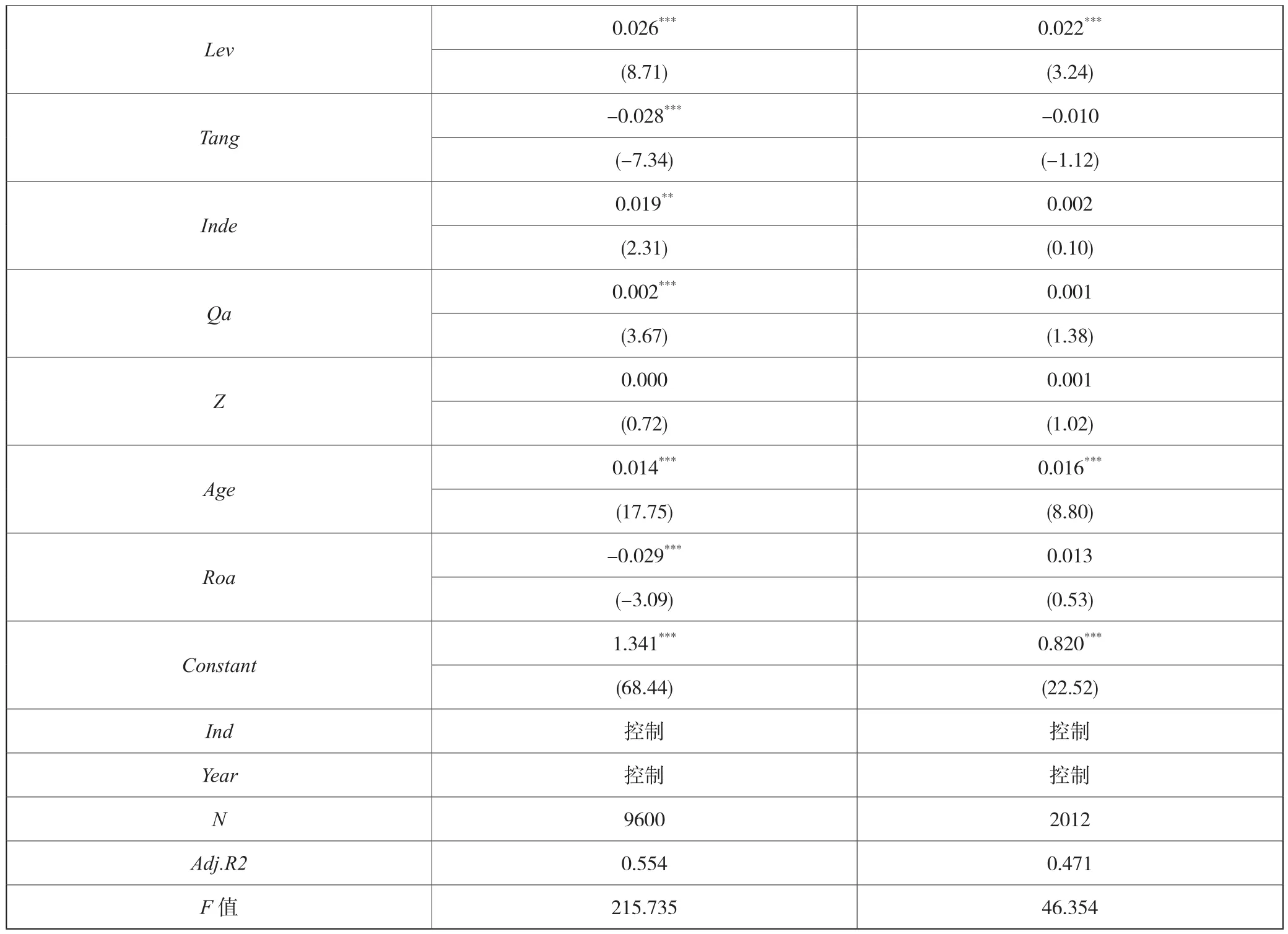

(2)产权性质的异质性检验

国有企业和民营企业的产权性质不同,在投资和管理方面也存在较大差异。尤其是国有企业所有者缺位且受国家经济政策的影响程度更大,董责险对投资不足的影响作用也会有所不同,因此本文区分国有企业和民营企业进行异质性检验。

表11回归结果显示,模型(3)中经济政策不确定(EPU)与投资不足(UNDER_Inv)均在1%水平上显著正相关,即无论是国有企业还是民营企业,经济政策的不确定都会加剧投资不足,但是两组组间差异在1%水平上显著,说明经济政策不确定对国有企业投资不足的负面影响更大。模型(4)中董责险和经济政策不确定的交乘项(ED)与投资不足(UNDER_Inv)均显著负相关,说明经济政策不确定下董责险对国有企业和民营企业的投资不足均有所改善,但是两者的组间差异在1%水平上负相关,说明董责险对投资不足的改善对国有企业更有效。

表11 产权性质分组检验

续表

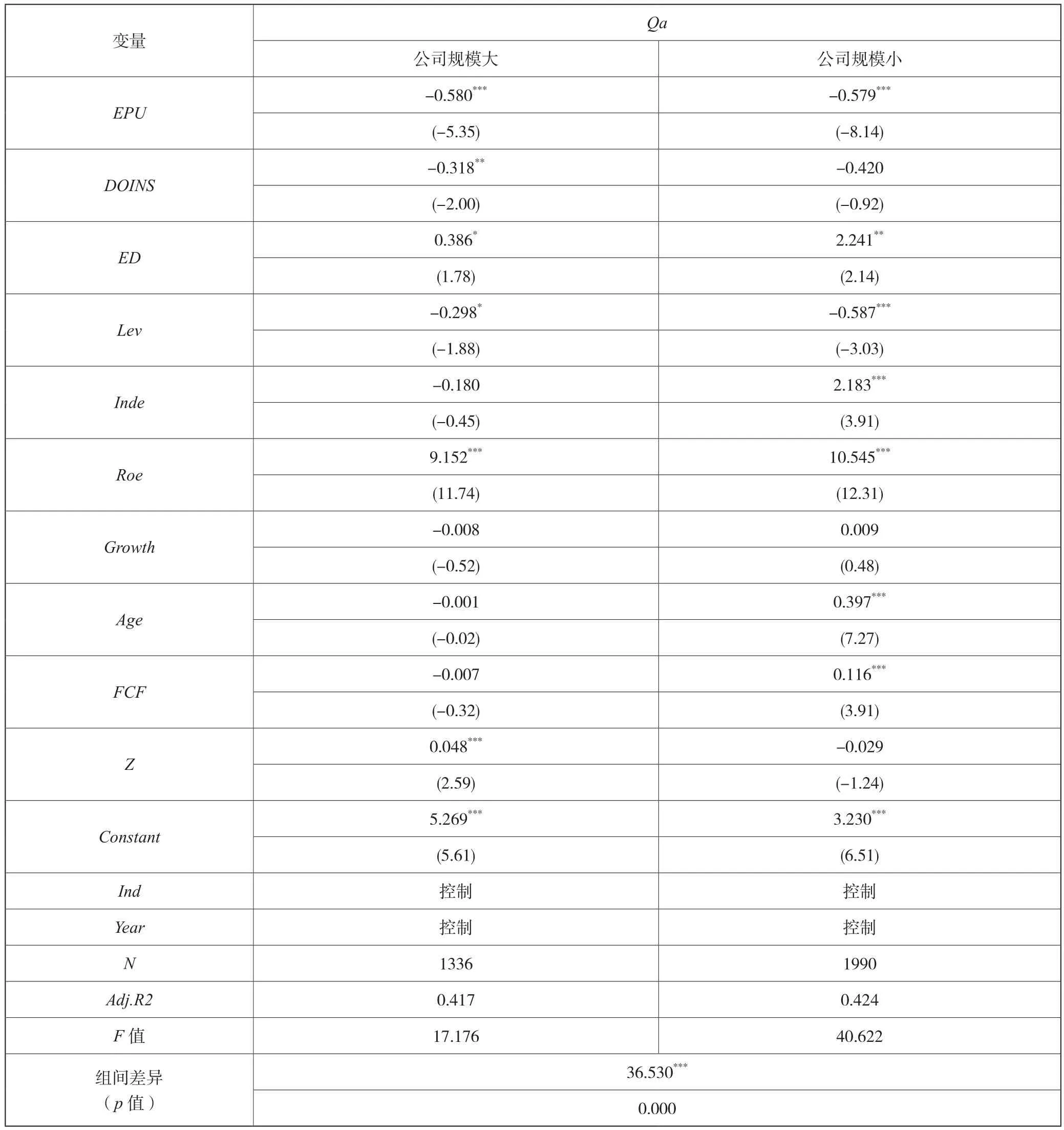

(3)董责险与公司价值

董责险是否能在经济政策不确定的背景下发挥效能,最终落脚点为公司价值。本文借鉴赵国宇和禹薇(2019)[28],拟采用托宾Q值作为衡量公司价值的标准。考虑到公司规模对风险承担水平的影响,本文对公司规模的大小做了分组检验,公司规模高于样本均值的取值为1,低于样本均值的取值为0。构建如下模型,其中控制变量为资产负债率(Lev)、董事会结构(Inde)、净资产回报率(Roe)、销售收入增长率(Growth)、上市年龄(Age)、自由现金流(FCF)和股权制衡(Z)。

表12回归结果显示,在经济政策不确定背景下,规模较大的公司购买董责险(ED)与公司价值(Qa)在10%水平上显著正相关;规模较小的公司购买董责险(ED)与公司价值(Qa)在5%水平上显著正相关,且公司规模大小两组样本的回归结果在1%水平上存在组间差异。这表明,小规模公司在董责险的“庇佑”下更愿承担风险,提升公司自身价值的效果更显著。

表12 公司价值回归结果

5 研究结论与建议

随着新冠疫情和中美贸易摩擦的发酵,我国出口贸易受到重大影响,扩大投资和消费成为政府努力的方向。但政府的宏观调控加剧了经济政策的波动,进而导致投资力度受阻。因此如何提高投资动能、改善投资不足迫在眉睫。基于A股上市公司2007-2018年的数据,结合经济政策不确定这一情境,研究董责险与投资不足之间的关系及作用路径,主要得到以下研究结论:第一,经济政策不确定会加剧公司的投资不足;第二,在经济政策不确定情况下,公司购买董责险能够提升管理层的风险承担水平,进而缓解投资不足;第三,在经济下行时,董责险缓解经济政策不确定对投资不足的负面影响效果更显著;第四,经济政策不确定对国有企业投资不足的负面影响更大,且董责险对投资不足的改善对国有企业更有效;第五,董责险对中小企业价值提升的效果更显著。

在经济政策频繁变动的当下,结合研究结论本文提出以下建议:第一,资本市场监管机构可以考虑与董责险“携手”,有效发挥董责险的治理作用;第二,董责险自2002年引入后,投保率一直处于较低水平,应指引公司管理层了解董责险的风险管控效果,合理评价董责险的治理作用,引入董责险以更好地促进实体经济的发展。