大学生对航空意外险认知情况调查报告

2021-07-26西北师范大学经济学院付一帆

西北师范大学经济学院 付一帆

一、调查背景与意义

随着社会的发展和人民生活水平的提高,出行乘坐飞机对于我们来不再新鲜。选择乘坐飞机出行的人日益增多,可是选择购买航空意外险的人却不是很多。近些年来,飞机失事事件,如马航MH370航班失联事件、乌克兰坠机事件、法国空难、埃塞俄比亚波音737MAX空难等飞机事故接连发生,其具有很高的致死率。来自虹桥、浦东机场航意险代销柜面的数据显示,自飞机失事消息曝出后,各保险公司的航空意外险销量明显上升,前来咨询意外险、航空意外险的客户有显著的增加,人们对航空意外险的关注升温,但大多数人依然是在有航空事故发生后才开始关注航空意外险。通过调查发现,对于近些年发生的飞机事故其实对人们购买航空意外险是有一定的影响的。

航空旅客人身意外伤害保险也叫作航空意外保险、航空保险,是以飞机为保险标的一种航空保险,是财产保险的一种。保险责任是被保险乘客在登机、飞机滑行、飞行、着陆过程中,因飞机意外事故遭到人身伤害导致身故或残疾时,由保险公司按照保险条款所载明的保险金额给付身故保险金,或按身体残疾所对应的给付比例给付残疾保险金。

本次关于航空意外险的调查,主要通过网上问卷调查数据分析,运用目前所学知识以及查阅资料,客观地收集大学生对航空意外险的理解、态度、意愿,以及购买保险的影响因素,目的是为了了解当代学生对航空意外险的认识,分析主要影响他们购买航空意外险的因素,并站在消费者的角度为保险公司提出一些问题和建议。

二、数据分析

在此次调查中,通过网络进行问卷的发放,共回收了163份问卷,有效问卷为158份,问卷有效率约为97%。调查对象均为在校大学生,其中,男生约占48.33%,女生约占51.67%。

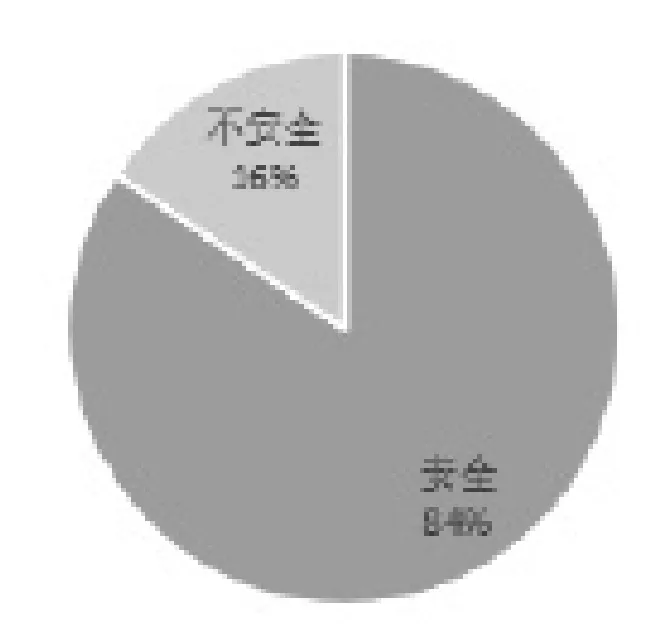

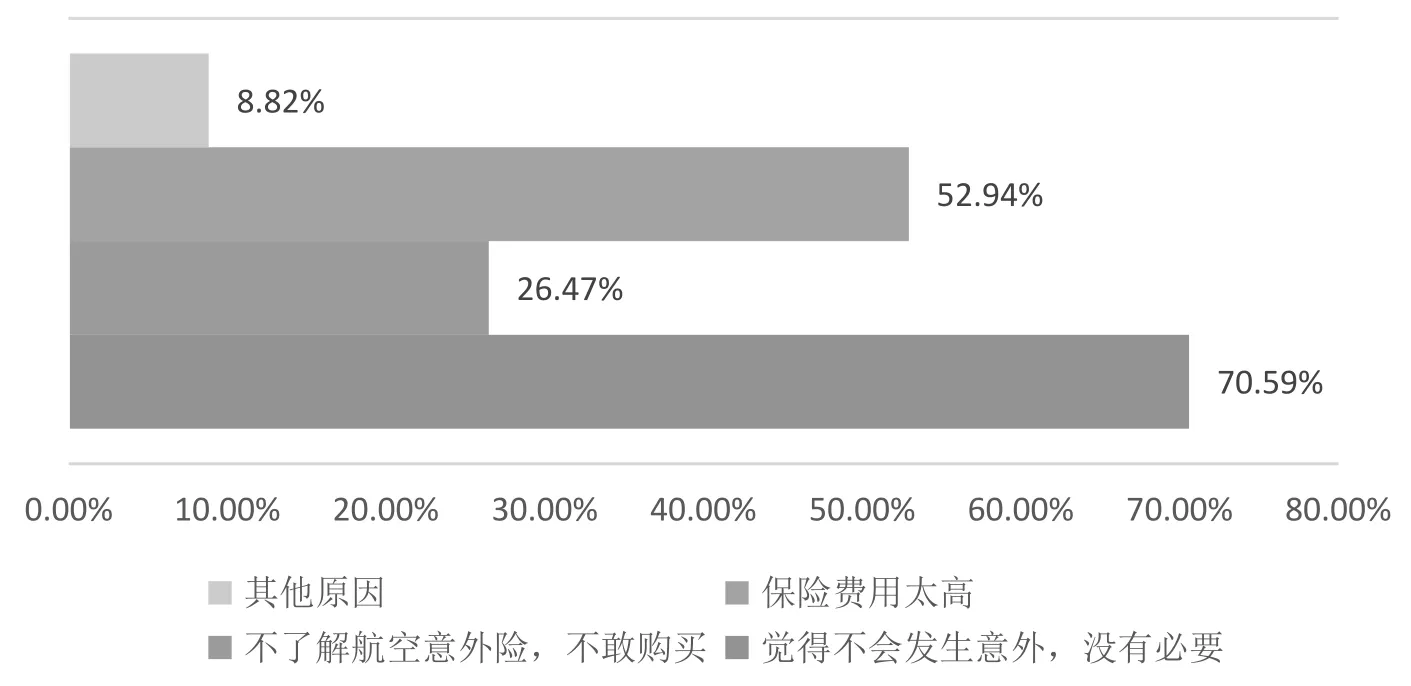

根据图1和图2我们可以得出,大部分大学生认为乘坐飞机出行是安全的,并且根据乘坐过飞机出行的被调查对象反馈,在乘坐飞机出行时,从不购买航空意外险的比例占41.3%,最多的理由是认为飞机出行安全快速,不会发生什么意外。据资料显示,我国最基本的航空意外险的保险费用为每一次30元,但是对于一些家庭经济条件有限的人来说还是觉得偏贵。而且有一些被调查对象认为路途较短,购买航空意外险没有必要。

图1 大学生对乘坐飞机出行安全性的认可度

图2 被调查对象不会购买航空意外险的原因

根据调查发现,大部分被调查对象认为乘坐飞机出行购买航空意外险的最大的原因就是担心发生意外事故,购买保险就可以多一分保障,占比为75.61%。其次认为价格合理且自身条件允许购买意外险,占比为65.85%。现如今大多数学生都是家中唯一的孩子,家人担心孩子的安全问题会给孩子购买各种保险,小到出行的意外险,大到各种人寿保险。从表中可以我们可以发现一个问题,就是现在大多数都是通过各种App进行订票,而出行意外险一般情况下都是默认选项,一旦没有注意到就会在不知情的情况下购买意外险。

通过调查结果显示,大部分被调查对象觉得航空意外险的保险金额是偏高的,而且一些被调查对象反映自己对航空意外险的认识不多,觉得保险条例过于复杂,没有仔细去研究过保险条例以及理赔程序,大部分被调查者的认识都是停留在购买保险是为了万一发生了意外事故就可以获得保险赔偿,而没有仔细去研究过保险承保事件、保险条例等。

除此之外,被调查者认为关于保险的教育和宣传是十分有必要的,不仅仅只局限于学习相关专业知识的学生,任何人都应该去了解保险知识,因此社区或者乡镇有必要进行保险相关知识的宣传,比如表格中所列举的风险提醒、保险基本知识、理赔程序、保险产品的性价比等,提高居民的保险知识水平和道德素养,不盲目地去购买保险,增强居民对保险的信任度。

三、结论与建议

(一)问题发现

通过对问卷调查统计结果和资料的分析我发现了以下四个问题:

(1)保险知识的匮乏。大部分大学生对航空意外险的认识程度仅局限于保险的作用,购买意外险主要是因为在经济承受范围内购买一份外出保障,以防小概率风险的发生。

(2)不敢轻易信任保险。大学生对保险公司存在疑虑,对保险公司存在抗拒心理,对于保险推销表示厌烦,因为现如今社会上保险推销员为增加业务量而欺诈客户的事件比比皆是,造成人们对保险存在疑虑,不敢轻易相信保险推销员。

(3)关于保险的宣传不到位。保险条例复杂,含有大量的专业名词。调查发现,大部分大学生对航空意外险的了解程度不高,仅仅只是知道有这种保险,但不知道理赔条件和理赔程序等。且大部分航空意外保险都是在购票App上进行购买,保险条例复杂且繁多,没有专业人士的讲解,可能会因看不懂而引起不必要的纠纷,并且大部分人不会去仔细研究,只知道买与不买,不知道为什么需要买。

(4)航空意外险产品定价较高,大部分被调查者对于价格的接受程度不高。根据相关资料显示,航意险以及航意险的替代产品,保险公司大多给到75%左右的手续费,这会导致保险公司和投保人都不会直接受益,只有处于中间环节的销售渠道攫取了主要利润这一现象的出现。航意险及其替代产品利润分配的失衡,更加重了手续费的恶性竞争,给许多图谋不法获利的兼业代理机构创造了层层批发的牟利空间。

(二)建议

1.对政府及相关部门的建议

(1)大力宣传保险知识。建议银保监可以在媒体(如网络、电视、报纸等)上宣传保险知识、保险产品和保险理念的同时,也要宣传保险正反两方面的知识,以扩大普通老百姓对保险的了解,既可以普及保险产品,又减少了人们对保险的误解,减少误导行为的发生,更好地促进保险业的健康发展,使保险观念深入人心。

(2)依法、适度进行保险消费者保护工作,积极构建和完善保险市场的基础设施建设,为保险市场的运作提供更好的公共服务。

(3)加强保险监管,营造良好的发展环境。坚持标本兼治,重在治本,依法监管,规范市场秩序,营造健康发展的大环境。

(4)推动保险知识走进学校。保险是一种专业性较强、限定性较大的商品,普通人若是缺少保险知识,对保险条款就很难准确理解,容易产生不必要的纠纷。政府可以推动保险知识进学校,便于改善我国人民对保险一无所知的状况,保险纠纷发生的概率也会极大下降,消费者对保险的认可度也会大幅度提升。

2.对保险公司及中介机构的建议

(1)提供更简单、更透明的产品和服务,加强差异化竞争优势。在追求利益最大化的同时,要推出真诚为民的保险产品,提高消费者对公司的信任感,关注客户的真实需求和意愿,带来更高的客户满意度,有效阻碍客户转换服务商的行为,形成品牌依赖。

(2)要推销保险理念,提倡诚信经营。推销保险产品的同时,要做到讲求诚信经营,增强在社会上的声誉,使公众对保险公司的信任增强,更注重自己的保险行为的形象,别光顾着眼前利益。拥有专业和信息优势的保险公司必须做到心中有消费者,不断提升合规意识,提升专业度、透明度,做有温度的保险公司。

(3)积极培养员工的职业素养。培养高质量的员工,筛选出有素质有涵养的员工,减少欺诈客户的现象出现。

(4)转换理念,强调中介机构与保险公司合作后的双赢局面。双方要降低经营成本,实现效益更高,就是明确自身的市场地位,了解彼此不是竞争关系,只有互相协作才能发展得更好。

3.对消费者的建议

(1)要积极学习相关的保险知识。以航空意外保险为例,我们可以学习了解相关专业名词,了解航空意外险的保险责任、承保事件、理赔程序和理赔金额等。保险与我们的生活息息相关,只有自己先了解了,才不会给别人骗自己的机会。

(2)提高道德素质,相信法律面前人人平等。据了解,通过航空意外险骗保的事件常有发生,但终究是法网恢恢,疏而不漏。因此我们要知法懂法,树立正确的人生观、价值观和世界观,不能抱有侥幸心理。