炼油厂工艺装置结构调整趋势

2021-07-24杨维军孙会东吕清龙

杨维军*,孙会东,吕清龙

(中国石油天然气股份有限公司规划总院)

0 引言

2019 年,中国炼油能力达到8.6×108t/a,位居世界第二。在中国经济发展进入新常态、经济增速放缓的背景下,考虑可替代能源的快速发展。预计中国成品油消费将在2025 年左右达到峰值[1]。近年,民营及外资企业高起点进入炼化行业,大型炼化项目陆续投产,将进一步加剧国内炼油产能的过剩。当前炼油行业在供需双重挤压下,竞争压力逐渐增加,在今后发展中仍将不断面临新标准和新要求。炼油厂为适应发展需要,进行装置结构调整和转型升级已是必然。本文重点分析研究未来炼油厂工艺装置结构的重要变化趋势。

1 中国炼油厂工艺装置结构现状

1.1 典型炼油厂的装置构成

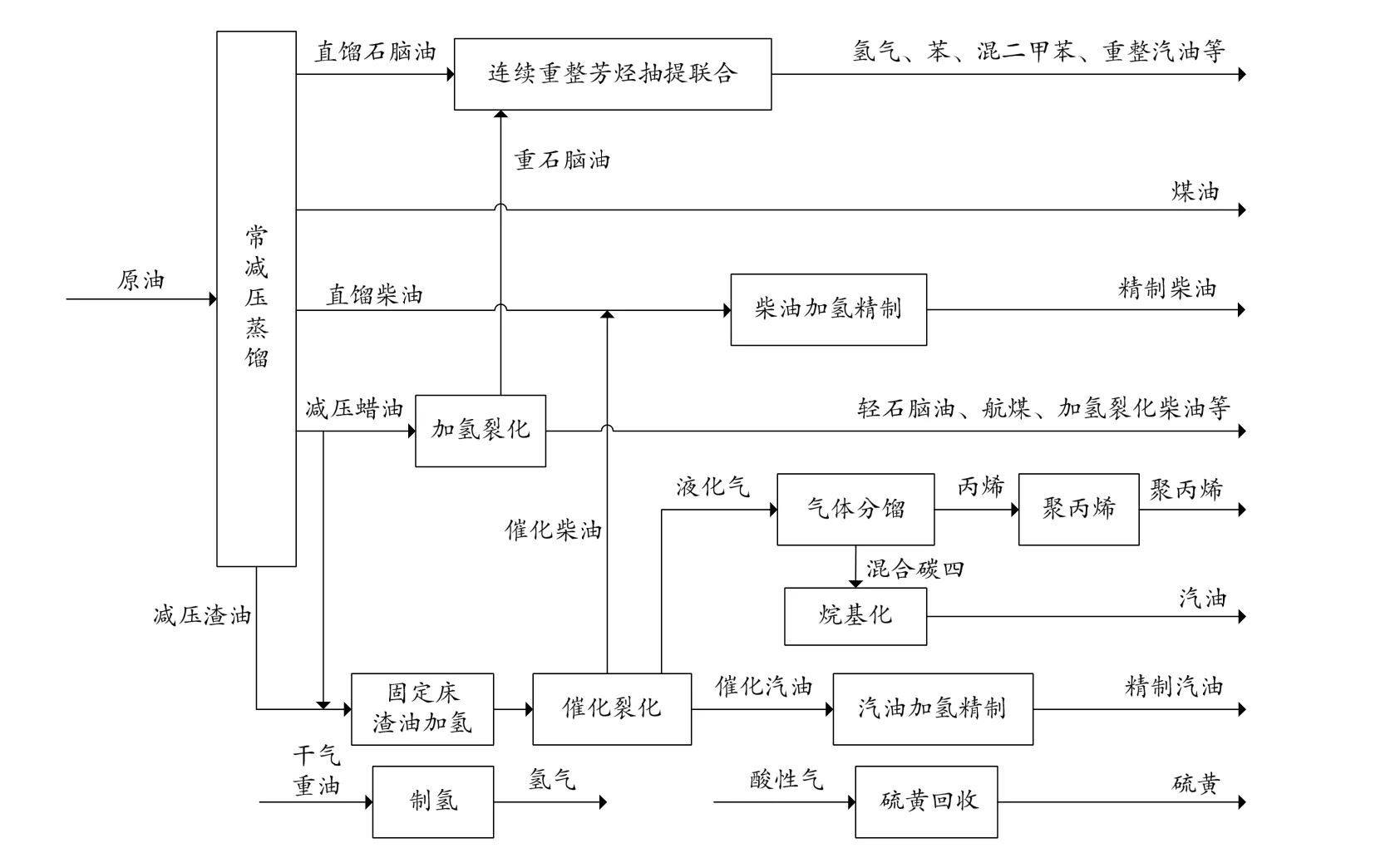

炼油厂工艺装置结构主要与原油性质和产品结构有关。重油加工大体上可分为加氢和脱碳两种路线。重油加工路线选择是影响装置结构的关键所在。重油加氢已经开发了固定床、沸腾床、悬浮床和移动床四种工艺类型,而重油脱碳从工艺本质上可分为物理过程和化学过程两大类,主要包括溶剂脱沥青、焦化和催化裂化三种脱碳工艺。以中国某加工高硫原油的燃料型炼油厂为例,该炼油厂主要工艺装置包括常减压、重整、加氢裂化、渣油加氢、催化裂化、汽柴油加氢精制等装置,工艺装置流程示 意图见图1。

图1 中国某燃料型炼油厂工艺装置流程示意图

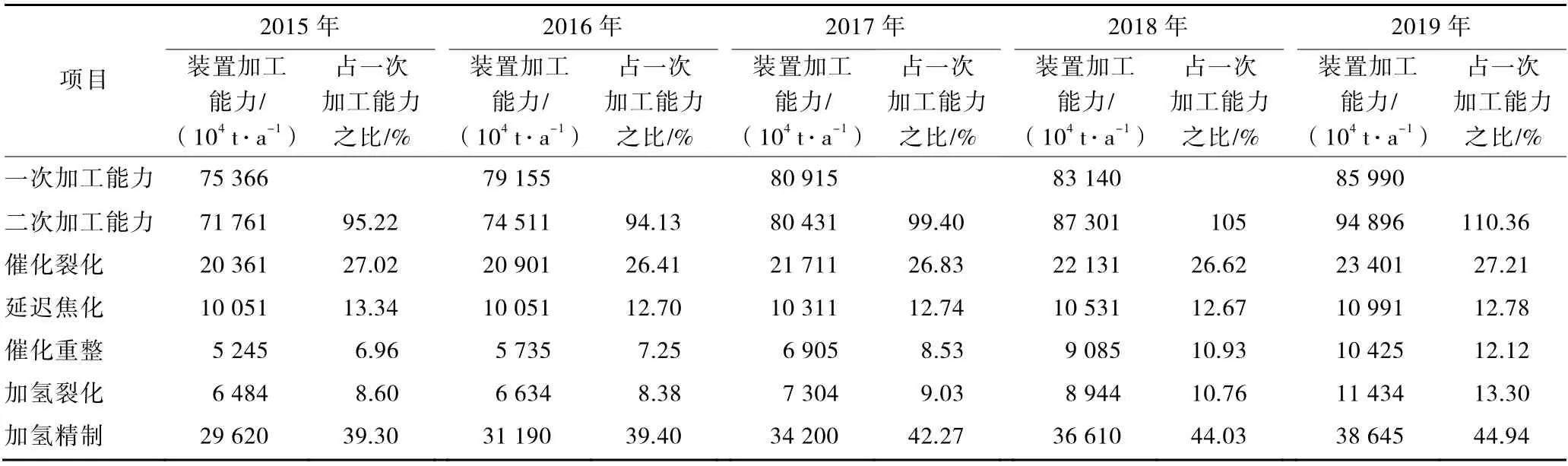

1.2 中国炼油装置结构近五年变化情况

近5 年,中国炼油装置结构发生了较大的变化,从表1 可以看出主要有以下3 个方面特点。

表1 2015—2019 年中国炼油装置结构变化情况[2]

一是催化裂化和焦化装置仍然是加工重油的主要手段。2019 年,中国催化裂化和焦化装置能力占一次加工能力比例分别在27%和13%左右,尤其是以催化裂化为核心装置的加工流程仍然是炼化企业的主流选择。

二是受市场需求影响,中国重整和加氢裂化的装置规模迅速提高,其中重整的规模增长将近一倍,加氢裂化占一次加工能力比例由2015 年的8.6%提高到2019 年的13.3%。中国消费柴汽比由2015 年的1.52 降至2019 年的1.15,柴油需求下降,汽油需求增长,芳烃、乙烯等化工品需求不断增长,炼油厂从燃料型向燃料-化工型转变已成共识。新建炼化一体化项目通过油品深度转化,大幅增加化工原料产品占比,大大降低了成品油收率。2018 年投产的恒力石化、2019 年投产的浙江石化的成品油收率分别在50%和40%左右。

三是随着加工原油劣质化,中国加氢精制装置能力大幅增长。近年来,新增炼化项目基本布局在沿海地区,主要加工海上进口高硫原油。随着成品油质量标准的不断提高,蜡油、渣油加氢处理能力及汽柴油加氢精制装置能力提高幅度较大。

2 石化产品市场需求及质量升级预测

2.1 成品油市场需求预测

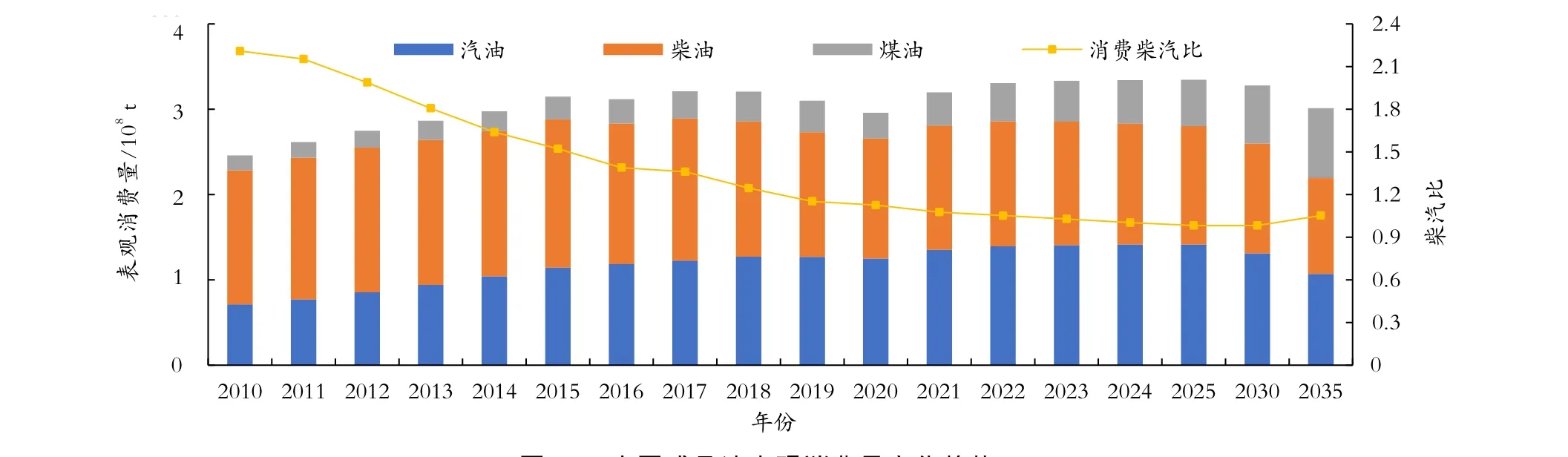

2019 年,中国经济增长GDP 增速6.1%,较2018年下滑0.4 个百分点;成品油表观消费3.1×108t,同比降低约3.4%。成品油需求2020 年受新冠肺炎疫情的影响下降后反弹增长,但较“十三五”期间的年均增速明显放缓,预计2025 年前后成品油需求到达峰值约3.3×108t,柴汽比下降到0.98 左右。中国成品油表观消费量变化趋势见图2。

图2 中国成品油表观消费量变化趋势

对成品油表观消费量的影响因素进行了分析。首先,受乘用车保有量增幅放缓、节能降耗、替代能源发展等因素的影响,汽油消费增幅有震荡下行趋势,2019 年汽油表观消费量约1.27×108t,预计2025 年左右达到峰值约1.40×108t。其次,从柴油各行业用油占比变化趋势来看,柴油车用油占比不断上升,但增幅放缓;农业用油和农用车用油总体呈下降趋势,其他行业用油占比较小,基本呈持平或稳中有降的趋势,中国柴油消费量在2015 年达到峰值约1.73×108t,然后震荡下行,2019 年降至1.46×108t,预计2025 年降至1.38×108t 左右。再次,随着航空客货运输量的增长,航空煤油消费量也逐年增加,2019 年全国民航航空煤油消费量3 689×104t,同比增长5.1%;尽管高铁对中短程运距航空需求形成替代,但居民可支配收入提高、航空运输设施不断完善,中国煤油需求仍将保护较快增长,预计2025 年中国煤油需求将升至约5 400×104t。

2.2 汽柴油质量升级预测

随着国家环保要求的不断提高,对汽柴油质量要求越来越严苛,要求有害物质含量也不断降低[3]。

目前电动力及生物质燃料使用量显著增长,氢能源崭露头角,车用天然气仍是替代主力。2019 年替代燃料总量3 670×104t,占汽柴油表观消费量的13.4%,其中,车用天然气占比57%左右。预计2025年替代汽柴油总量将达到约5 600×104t,占汽柴油消费量的20%以上。

新能源汽车发展将倒逼传统燃油车环保标准不断提高,车用汽油为应对电动汽车、氢能源燃料电池等新能源汽车环保概念的挑战[4],必然要求硫、芳烃、烯烃等有害组分的含量不断降低,2019 年下半年北京开始研究第七阶段车用汽柴油标准,即“京Ⅶ”标准,预计汽油中烯烃含量限值下降到10%左右、芳烃含量限值下降到25%,较京Ⅵ和国Ⅵ标准要求大幅提高。未来标准极限情况可能会趋近于零含量,即汽油组成近似于纯烷烃高辛烷值组分,主要成分为异辛烷。这类组分要通过烷烃异构化、烯烃与烷烃烷基化获得。汽油质量变化历史及趋势预测见图3。

图3 汽油质量变化历史及趋势

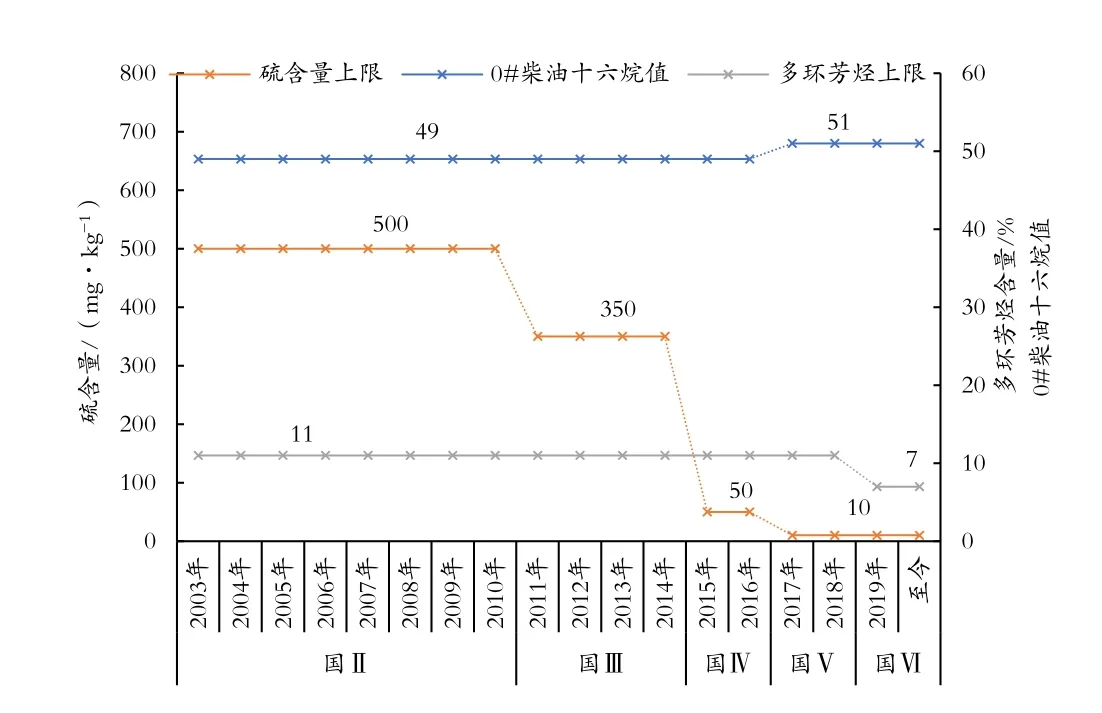

柴油标准主要是硫含量和多环芳烃含量进一步降低,理想组分为链烷烃,柴油质量变化历史及趋势见图4。

图4 柴油质量变化历史及趋势

2.3 化工品市场需求预测

进入21 世纪以来,中国乙烯产能和消费量均保持快速增长,2019 年产能2 927×104t/a,乙烯当量消费量5 295×104t/a。人均乙烯当量消费量38 kg/a,相较工业发达的西欧(约56 kg/a)和美国(约87 kg/a)仍有较大差距[5]。预计到2025 年,中国乙烯当量需求量达到6 100×104t,按照目前在建乙烯产能推算,2025 年乙烯缺口将超过1 000×104t。

2019 年,中国丙烯当量消费量达4 230×104t,较2015 年年均增长5.9%;产能达4 061×104t/a,产量3 288×104t,自给率77.7%,较2015 年增加了5.1 个百分点。未来10 年,丙烯需求量仍将保持3%~4%的增长速度,预计2025 年达5 400×104t。丙烯产能也将同步快速扩张,截至2019 年底在建及规划蒸汽裂解制丙烯项目19 个,煤/甲醇制烯烃项目16 个,丙烷脱氢项目11 个,合计新增产能约3 000×104t/a。预计2025 年,丙烯总产能达到6 000×104t/a 左右,自给率达到92.8%,市场供应基本饱和。

3 炼油厂装置结构调整趋势

未来成品油市场需求下降,化工品需求仍有巨大潜力,成品油的标准日益严格,作为炼油厂核心的催化裂化装置的功能性需要重新审视。

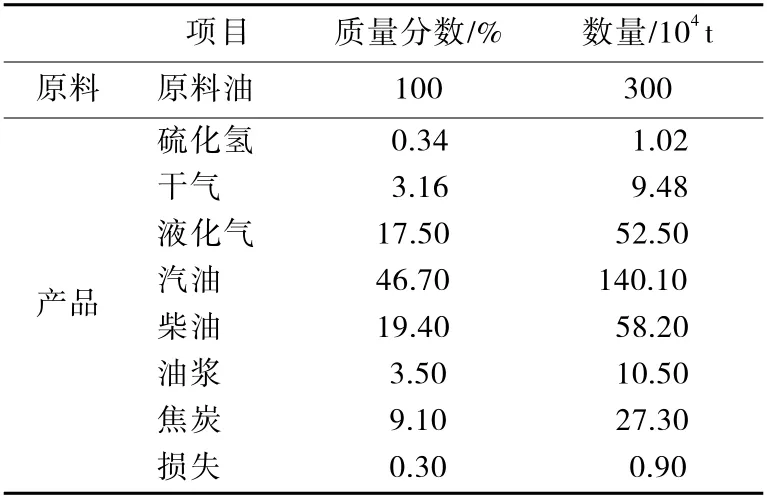

催化裂化是炼油厂中重油处理的核心装置,也是整个炼油厂中最重要的装置之一,中国炼油厂生产的汽油产品中,催化裂化装置所产的汽油组分占60%~80%,柴油组分约占30%~50%。除生产汽柴油产品外,催化裂化装置还承担着其他角色,其生产的干气通常作为其他工艺装置加热炉的燃料气,价值可基本等同于同热值的天然气;生产的焦炭燃烧后,除为装置本身提供热量外,余热还可生产蒸汽供全厂使用。中国某炼油厂催化裂化装置物料平衡见表2。

表2 中国某炼油厂催化裂化装置物料平衡

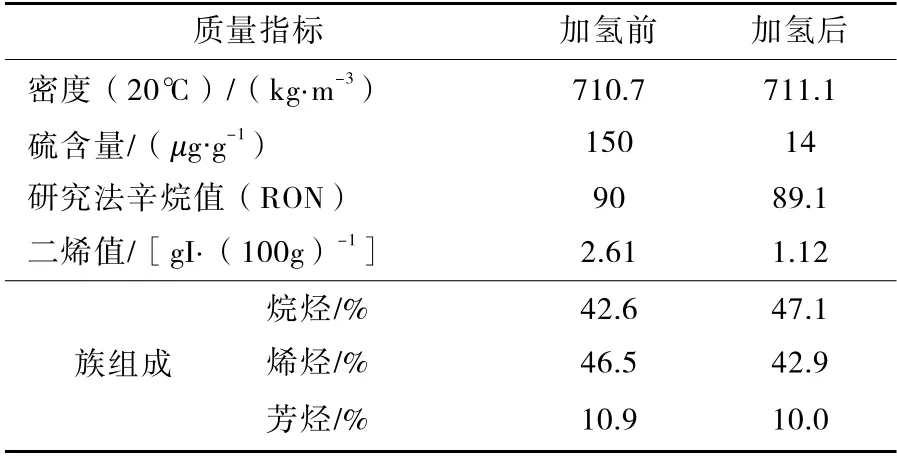

在目前的汽油标准下,催化汽油组分经加氢脱硫处理后,与其他组分油调和,可作为成品汽油出厂销售。但在未来的汽油标准下,即使经过加氢处理和组分调和,汽油中仍含有较多的烯烃和芳烃,很多炼油厂将不能满足标准要求,中国某炼油厂催化汽油加氢前后质量指标的对比见表3。催化裂化生产的柴油组分同样性质较差,其十六烷值仅为30左右,无法直接作为产品出厂,同样需要经加氢改质后才能作为柴油调和组分。

表3 中国某炼油厂催化汽油加氢前后质量指标的对比

为适应中国石化产品需求变化和产品质量升级,对于已有的燃料型炼油厂,可将催化裂化装置由生产汽柴油向多产化工原料进行转变[6],即改造为催化裂解装置,多产乙烯、丙烯和液化气等化工原料。中国石油化工股份有限公司石油化工科学研究院(简称石科院)开发的DCC、CPP 渣油催化裂解工艺,凯洛格·布朗·路特(KBR)集团公司开发的Superflex 烯烃催化裂解技术、K-COT 轻烃或石脑油催化裂解工艺,都可以实现这一目标。

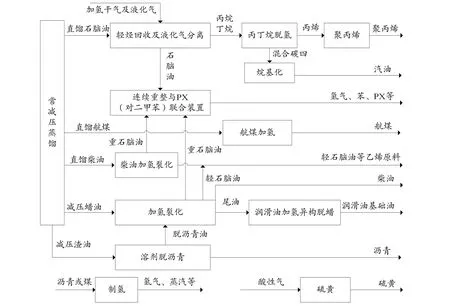

对于新建的燃料-化工型炼油厂或炼化一体化项目,在能够解决供热燃料的情况下,可不建设催化裂化装置,这样即减少生产成品油,也不必建设原料预处理、气体分馏、汽油加氢、柴油加氢、再生烟气脱硫脱硝等催化裂化配套装置,将重油通过加氢裂化的手段实现原料轻质化,增产化工原料[7]。以中国某全加氢型炼化一体化炼油厂为例,其装置流程示意图见图5,主要工艺装置包括常减压、加氢精制、加氢裂化、重油分离、制氢、异构化或正异构分离、烷基化、硫黄回收等装置。

图5 中国某全加氢型炼油厂工艺装置流程示意图

未来炼油厂的工艺装置构成将更清洁、更高效,综合商品率明显提高。整体功能也从燃料型向燃料-化工型灵活转变,具体特点如下:

一是可生产符合未来产品标准的清洁车用燃料。

二是没有传统炼油厂高能耗的催化裂化装置及相关的前后续加工装置。

三是加氢裂化可采用多产化工原料的操作工艺,馏分油经加氢裂化处理后重石脑油可作为重整原料,轻石脑油等可作为乙烯裂解原料,生产乙烯、丙烯及相关产品。

四是优化渣油加工过程,原油中的少量劣质残渣油作为制氢原料或作全厂燃料,也可作为沥青产品出厂[8]。

4 结束语

中国成品油消费需求预计2025 年左右达到峰值,但化工需求增长将支撑石油消费持续增长。未来成品油消费需求下降,新能源快速发展及环保日益严格,将加快推动成品油质量升级。

现有催化裂化装置功能将向多产化工原料转变,可改造为渣油催化裂解装置,如石科院开发的DCC、CPP 等工艺,也可改造为轻烃或石脑油催化裂解装置,如KBR 公司的Superflex、K-COT 工艺。预计未来将有更多的新建燃料-化工型炼油厂或炼化一体化项目向全加氢型工艺转变,以催化裂化为核心的重油加工路线或不再是主流。