中国成品油供需关系演进二十年回顾与“十四五”展望

2021-07-24邢治河仇玄魏昭

邢治河*,仇玄,魏昭

(中国石油天然气股份有限公司规划总院)

过去二十年,中国成品油行业取得了长足的发展,市场规模扩大了近三倍,炼油能力增至全球第二。从国内成品油市场的发展历程来看,需求和供应均存在显著的阶段特征,也正是由于阶段特征的变化,成品油市场的核心矛盾也出现了明显转变,资源的全面过剩和微观市场的存量竞争成为新时代新市场的新主题。

1 中国成品油供需关系二十年回顾

1.1 经济规模指数级增长,成品油需求扩大3 倍

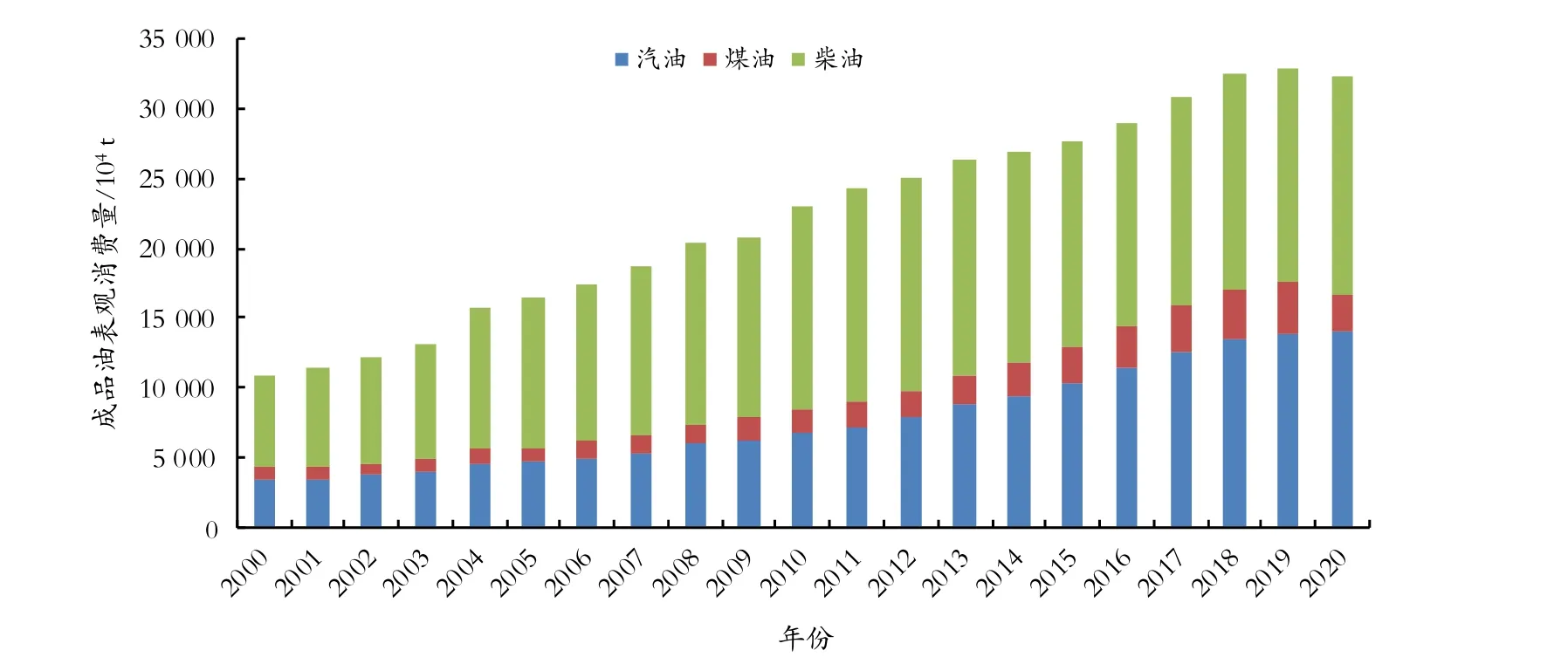

过去二十年,在加入WTO 的红利加持下,中国经济总量迅速增长。按不变价计,中国经济总量从2000 年的5.1×1012元增长到2019 年的89.2×1012元,增长了17.5 倍,业已成为全球第二大经济体。成品油作为国民经济的血液,其规模也随经济的增长显著扩张。按照国家发改委表观消费量统计数据,我国成品油消费量从2000 年的1.1×108t 增长到2019 年的3.3×108t (本文成品油供需数据均为国家发改委口径),规模扩大了3 倍[1]。

按照增长动力的不同,过去二十年我国成品油需求扩大过程可以分为两个阶段。

第一阶段是以柴油需求增长为主要驱动力的高速增长阶段(2000—2013 年)。这一阶段中国成品油需求从1.1×108t 增长到2.7×108t,年均增长7.0%。柴油需求的不断扩大是这一阶段成品油需求增长的主要动力。其消费规模从2000 年的6 628×104t,增长到2013 年的1.54×108t,年均增长6.7%,贡献了成品油需求总增量的57%。从增长原因来看,这一阶段中国正处于工业化中期,也是工业发展最快的阶段,第二产业占经济的比重一直保持在45%以上的高位水平,钢铁、水泥、玻璃等高能耗重工业产业在这一阶段实现了指数级增长。作为生产资料,柴油被大量应用于这些产业相应的生产和运输中,使得柴油需求最终于2013 年达到历史峰值。

第二阶段是以汽油需求增长为主要驱动力的中低速增长阶段(2014 年至今)。这一阶段中国成品油需求从2.7×108t 增长到3.3×108t,年均增速下降至3.2%,增速不及上一个阶段的一半。柴油需求在这一阶段进入峰值平台期,围绕1.5×108t 的规模上下波动。作为日常消费品的汽油成为这一阶段的主要成品油需求增长动力,从2013 年的0.87×108t 增长到2019 年的1.38×108t,7 年累计增量5 141×104t,与上一阶段13 年累计增量5 311×104t 基本相当。汽油需求增长贡献了成品油需求总增量的78%,是这一阶段增长的绝对动力。从增长原因来看,经过快速工业化阶段后,发展红利开始更多地惠及民众,居民财富开始大幅增长。伴随汽车价格下沉,大量居民跨过了汽车购买门槛开始拥有汽车,中国汽车保有量从2013 年的1.2×108辆增长到2019 年的2.6×108辆。6 年增量1.4×108辆,超过了建国至2013年的累计总和。在此动力推动下,汽油需求增长明显加速,此阶段年均增速达到7%的高水平。同时,居民的财富效应也惠及了煤油需求的增长,煤油需求总规模也扩大至0.37×108t,是2000 年的4 倍。

总体来看,过去二十年中中国成品油市场经历了生产性需求驱动向消费性需求驱动的转型,增速缓步下台阶,由成长型市场向成熟型市场不断迈进。2000—2020 年中国成品油表观消费量变化情况见图1,其中2020 年表观消费量为预估量。

图1 2000—2020 年中国成品油表观消费量变化情况

1.2 成品油产量稳步增长,已成全球第二大炼油国

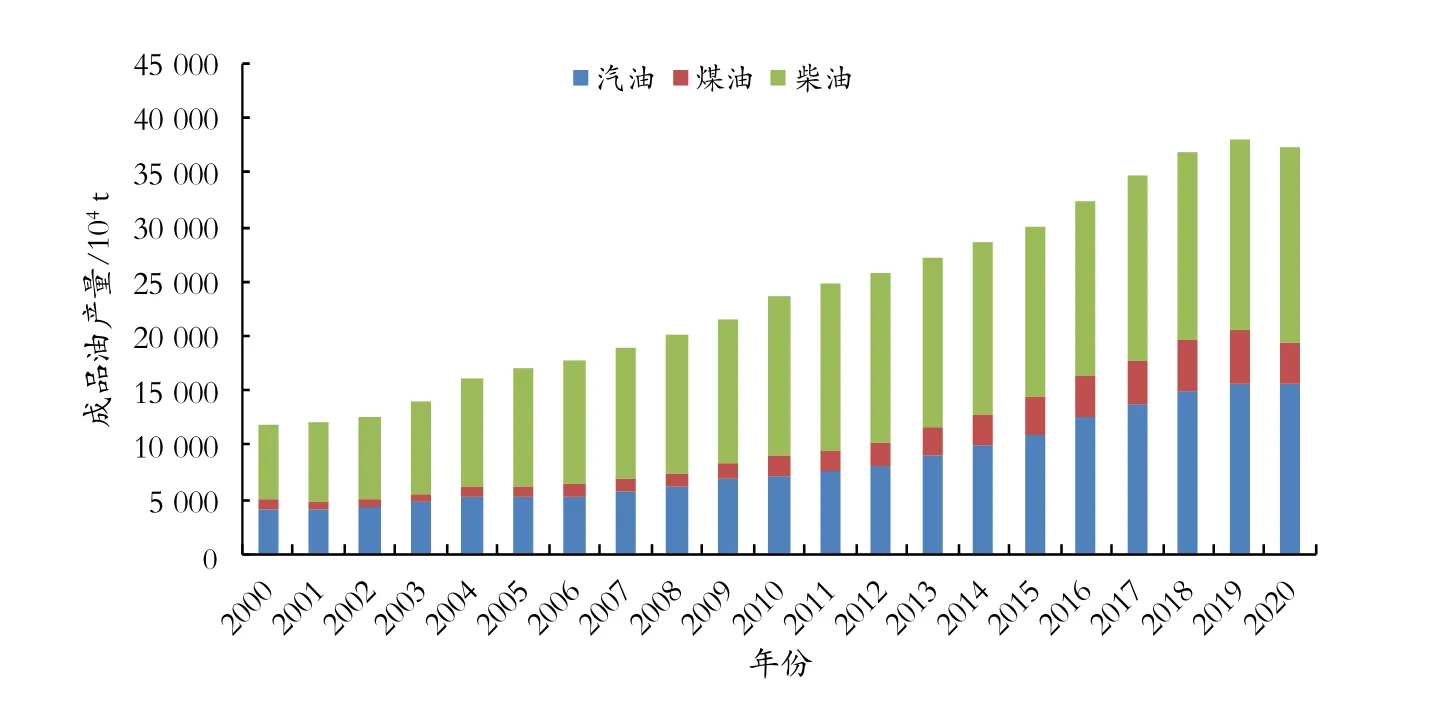

过去二十年里,以保障国内能源需求为目标,中国炼油工业也取得了长足发展。成品油年产量从2000 年的1.19×108t 增长到2019 年的3.81×108t,年均增长6.2%,增速高于同期需求增长0.3 个百分点。目前,中国炼油能力已达8.9×108t/a,是全球仅次于美国的第二大炼油国。考虑到美国炼油工业已经稳定,而中国沿海七大炼化基地仍在建设之中,预计2022 年中国炼油能力将超过美国,成为全球第一大炼油国。

与需求增长的特点相似,过去二十年中国成品油产量的增长也具有阶段特征。

第一阶段是以主营单位为主推动的稳步增长阶段(2000—2014 年)。这一阶段中国成品油产量从1.19×108t 增长到2014 年的2.84×108t,年均增长6.6%,与成品油需求增速基本相当。主营单位是推动这一阶段炼油能力增长的主要力量,主营单位成品油产量增长了1.53×108t,增长贡献率达到78%。

第二阶段是以民营单位为主推动的快速增长阶段(2014 年至今)。这一阶段中国成品油产量从2.73×108t 到3.81×108t,年均增长5.5%。增速与上一阶段差距不大,但增长动力出现转变。2014—2015年,中国向民营炼化企业开放了原油进口权和原油进口资质,同时两次上调了成品油消费税[2],民营炼化企业在原料来源增加和盈利空间扩大的双重动力驱动下,开始大规模扩张,成品油产量从2013年的3 592×104t 增长到2019 年的7 274×104t,累计增长3 682×104t,贡献了总增量的58.2%。民营炼化企业多兴建于沿海省份,其崛起深刻地改变了成品油资源流向。北油南运、西油东送、中部集结的传统资源流向不断向东部区域自足、东西部共同争夺中部市场的方向演进。2000—2020 年中国成品油产量变化情况见图2,其中2020 年产量为预估量。

图2 2000—2020 年中国成品油产量变化情况

1.3 供需演进节奏错配,市场核心矛盾发生根本转变

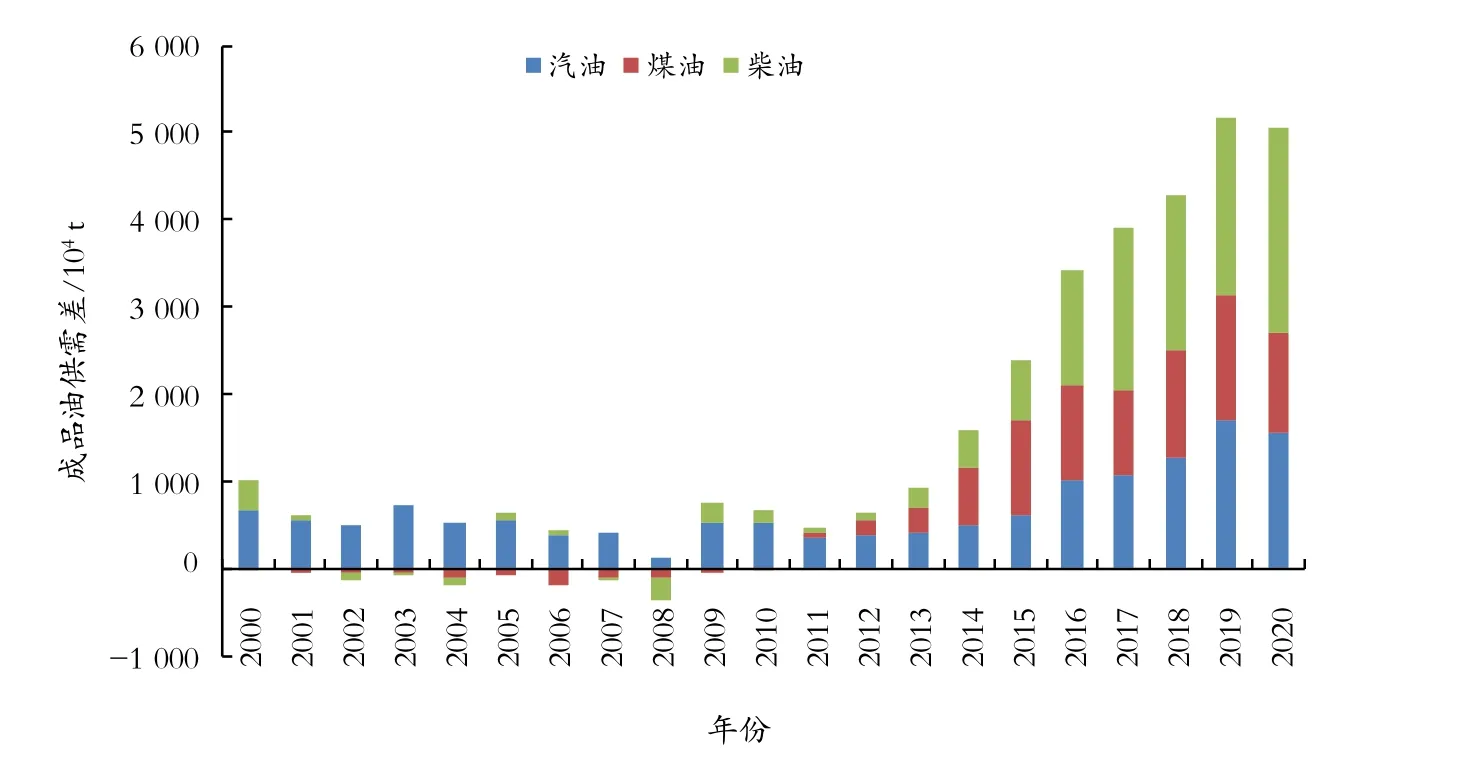

过去二十年,由于供需两侧演进的节奏存在差异,导致供需差成倍扩大。供需两侧均经历了两个阶段的变化,区别在于需求在两个阶段的转化中增速逐步下降,而供应增速则基本持稳。这种差异导致供需关系出现了转折性改变。2013 年前,供应与需求基本同步增长,国内资源总体平衡。由于生产工艺限制,生产柴汽比一直低于消费柴汽比,在以保障柴油供应为目标的前提下,汽油常年富余需要出口海外,但过剩量不超过1 000×104t。2014 年后,供应增速开始常年高于需求增速,成品油产需差开始成倍扩大,从2013 年的936×104t 增长到2019年的5 179×104t,扩大了5 倍。同时由于汽油成为消费端的主要增长点,消费柴汽比出现了显著的下行态势,生产柴汽比与消费柴汽比逐渐匹配。过剩结构上,也从汽油单一过剩转变为汽、煤、柴全面过剩。供需关系的转变也让市场的核心矛盾发生了根本性转变。

2014 年前,供需的核心矛盾是保供,市场主体间的核心矛盾是分享增长红利。由于需求连续快速增长,而产能建设和调整则需要周期,供需在总体平衡的情况下会出现偶发结构性供应紧张现象。尤其是2006—2012 年的工业化峰值期,消费柴汽比常年围绕2.2 波动,而生产柴汽比仅能达到2.1 左右,柴油的供应较为紧张,较大范围的柴油脱销出现了3 次。此时,市场主体的关键竞争力在于掌握需求的增长规律,快速推进产能建设和调整,跟上需求快速增长的节奏就能实现发展。市场主体间的竞争也以抢夺保供范围为主,总体上在分享发展红利。

2014 年后,供需的核心矛盾是资源消化,市场主体间的核心矛盾是存量竞争。此阶段成品油需求增速开始放缓,供应开始显著增加,资源开始大量过剩,如何消化连年增长的过剩资源成为行业难题,大量出口成为唯一选择。同时需求增量变小,市场规模接近触顶,也难以让所有市场主体共同成长。此时,市场主体的关键竞争力已经转变为具备微观比较优势,能够在成本、服务或者差异化等方面形成优势才能在此消彼长的竞争中实现发展。市场从本质上转入了存量竞争阶段。2000—2020 年中国成品油供需差变化情况见图3,其中2020 年为预估量。

图3 2000—2020 年中国成品油供需差变化情况

2 中国成品油供需关系“十四五”展望

2.1 未来五年成品油需求接近触顶

从发展空间来看,中国成品油需求增长已经接近触顶,但不同品种油品的走势将出现分化。

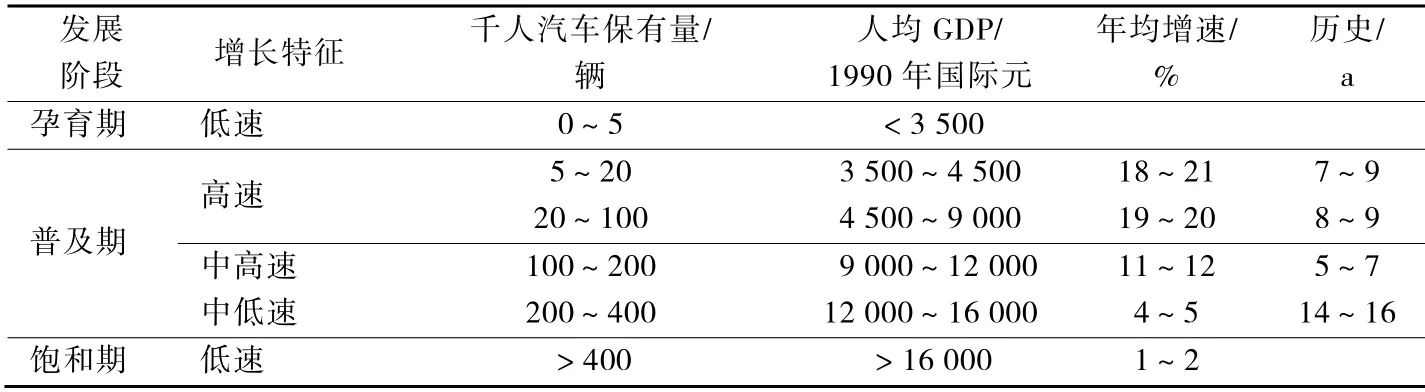

汽油需求还有增长空间,但增速将持续放缓。增长空间主要来自不断扩大的汽车保有量。宏观上,千人汽车保有量是衡量汽车市场发展阶段的重要指标。2019 年中国千人汽车保有量180 辆/千人[3],刚刚超过全球平均水平,而欧美等先发型发达经济体千人汽车保有量往往在500 辆/千人以上,韩国等后发型发达经济体汽车保有量往往也能达到380 辆/千人以上。据此判断,中国汽车保有量还有将近1 倍的增长空间。微观上,目前中国城镇居民每百户拥有汽车40 辆,乡村居民每百户拥有汽车约20 辆。根据相关理论,当平均车价与居民年收入比值低于3.5 时,居民便具备了汽车购买力。目前中国收入排位在40%~80%的城镇居民已跨过此门槛,收入排位在20%~40%的乡村居民也已跨过此门槛,在购买力上足以支持汽车保有量持续增长。但从发展阶段来看,汽车普及速度将会放缓[4-5]。根据国际比较经验,当千人汽车保有量超过200 辆/千人后,普及进程将进入普及期的中低速增长阶段,潜在增速将从10%以上降低到5%左右,具体见表1。增速放缓则主要是由于单车油耗的持续降低,汽车电动化是降耗的重要推动因素[6]。特别是今年中国出台了新能源汽车发展规划,要求到2025 年新能源汽车销量占到汽车总销量的20%;同时还出台了新能源和节能汽车发展技术路线图,要求到2025 年货车油耗下降8%~10%,客车油耗下降10%~15%,传统能源乘用车油耗下降到5.6 L/100 km[7]。综合以上要求,预计“十四五”期间汽车单车年油耗年均下降4%左右。综合汽车数量和单车油耗两方面的变化情况,预计“十四五”期间汽油需求年均增长1%~2%。

表1 汽车普及一般规律

柴油需求将进入缓步下行通道。柴油需求可以分为以工农业生产为主的生产性柴油消费和以公路运输为主的运输性柴油消费两部分。其中,生产性消费强度与工业化进程密切相关。目前,中国正从工业化中期向后期迈进,工业在经济中的比重已经降至40%以下,生产性柴油消费将呈现下滑态势。运输性柴油消费主要与货运强度有关。以往中国公路货运在货运总量中的比重约为33%~35%。2018年起为降低总体运输成本,中国在战略层面提出“以铁替公”,降低公路货运比例,2019 年该比例已降至30%以下。受此影响,运输性柴油消费占比也将出现萎缩。预计“十四五”期间,中国柴油需求将年均下降1%~2%。

煤油来看,中国还处于航空业的高速发展期。随着居民收入增长,更多人群将选择航空出行。同时,供应侧向三四线城市普及机场的工程也在持续推进,预计到2030 年机场设施可以覆盖中国80%的人口。虽然新冠疫情对航空业产生重大影响,2020—2021 年间国际航空需求严重下挫,使得中国国内航煤需求难及2019 年规模[8-9]。但随着疫苗普及,疫情影响减弱,航煤需求仍将保持较快增长。拉长周期来看,2019—2025 年间中国航煤需求年均增速仍在6%~8%的区间。

未来五年,三大类成品油将按照“汽缓、煤增、柴降”的格局分化演进,成品油需求总量增速降至1%左右,市场规模接近触顶。

2.2 七大炼化基地陆续建成,炼化行业迫切需要转型

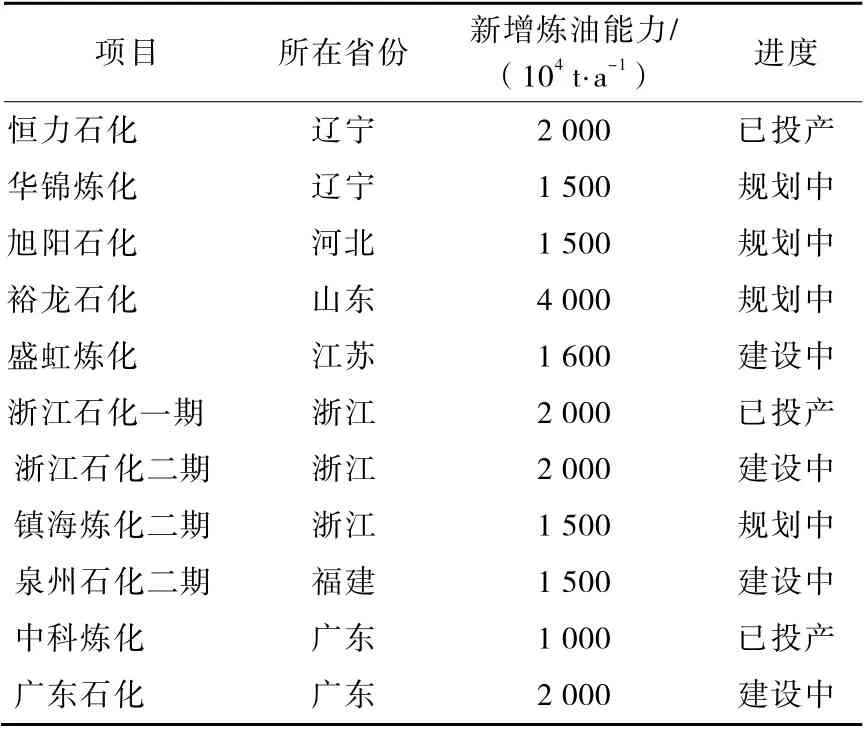

未来数年,规划中的七大炼化基地(上海漕泾、浙江宁波、广东惠州、福建古雷、大连长兴岛、河北曹妃甸、江苏连云港)将陆续建成,除已投产项目外,在建和规划中的炼能高达1.6×108t/a,具体见表2。

表2 沿海七大炼化基地项目建设情况

按照合理开工率测算,到2025 年中国成品油产量将达到1×108t 左右。届时,亚太市场也将无力容纳我国出口资源。因此,炼化行业的转型已经迫在眉睫。考虑到目前以高端烯烃为代表的化工品市场还有很强的增值性和进口替代性,“减油增化”将是行业转型的重要方向之一[10]。

3 结束语

2000—2020 年间,中国成品油市场需求规模和炼油能力快速扩大,在较短的时间内成为全球第二大成品油生产和消费国。但由于供需演进节奏错配,2015 年前后,市场的核心矛盾发展了重大转变,宏观的资源全面过剩和微观市场的存量竞争取代宏观的资源紧平衡和微观市场的共享规模红利成为今后较长一段时间内市场的主旋律。

展望未来,中国成品油需求总体呈现“汽缓、煤增、柴降”的格局,需求规模接近触顶。但新兴炼化基地还在建设之中,资源过剩的态势还将加剧。调整生产结构、提高成本竞争力、推进减油增化将是炼油企业实现生存发展的关键所在。