2021年5月玉米市场分析及预测

2021-07-22高瑞娟崔国庆

高瑞娟,崔国庆

(1.北京博亚和讯农牧技术有限公司,北京100085;2.河南省畜牧总站)

1 外盘上涨叠加贸易商惜售,玉米价格震荡上涨

5 月份,美国播种延迟叠加巴西干旱天气等炒作,市场对全球供应的担忧叠加中国强劲需求继续推动CBOT玉米报价飙升,5月7日高价涨至735.25美分,创2013年4月以来新高。外盘上涨带动国内市场看涨情绪,连玉米09合约高价涨至2 887元/吨,再创新高;期货价格强势上涨,持粮贸易商挺价惜售,支撑玉米价格偏强。5月12日,美国农业部公布2021/22年度供需数据高于大多数贸易商的预期,外盘价格高位下调,连玉米随之下跌,现货价格高位震荡。

5月中下旬国家重拳出击,监管层连续发出遏制大宗商品过快上涨的政策信号。5月23日,发改委等五部门联合约谈提醒大宗商品重点企业;5 月25 日,国家发展改革委员会出台“十四五”时期深化价格机制改革行动方案,“点名”玉米,做好玉米等大宗商品价格异动应对,及时提出综合调控措施建议,强化市场预期管理。受政策消息影响,连玉米迎“十连阴”,同时外盘受美国天气利好,CBOT玉米持续下跌,刷新4月22日以来盘中低点。经历一个月的剧烈波动,内外盘价格基本回归理性。

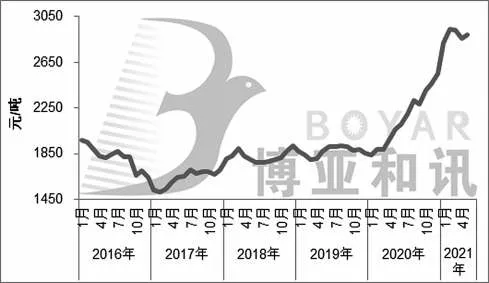

图1 2016-2021年(5月)全国玉米均价走势图

截至5 月27 日,全国玉米日度均价2 898 元/吨,较4月底上涨15 元/吨,东北企业收购区间在2 580~2 790 元/吨,低价区企业提价收购;山东企业收购价格2 840~3 040元/吨,较上月底上涨10~60元/吨。整体来看,2021年5月玉米均价2 895 元/吨,环比上涨1.33%,同比上涨39.86%(图1)。

2 多空因素联动,玉米期货冲高回落

5月份,玉米期货09合约创新高后迎“十连阴”。5月上旬玉米主力合约延续4月下旬涨势,特别是在外盘大幅飙升后,推动连玉米高位上涨,5月12日,09合约高价涨至2 887 元/吨,刷新该合约新高。但随着USDA 供需报告上调全球供应且中国农业信息网将2021/22年度中国玉米播种面积上调2 109万亩,产需缺口缩小;受报告影响,国内玉米期货09主力合约冲高回落。另外,国家政策监管重拳出击,玉米被点名,政策面消息持续释放,期货价格弱势下调,连跌超过10 日。截至5 月27 日,09 合约收盘价2 669元/吨,4月底下跌64元/吨,最低价2 655元/吨,创4月16日以来新低。考虑到国家调控力度加码,玉米市场利空氛围较浓,预计09 合约期货价格在2 580~2 820 元/吨区间运行。

3 中国进口增至2 600万t,全球新年度供应数据上调

5月12日,美国农业部(USDA)公布了5月供需报告,报告首次公布2021/22 年度供需数据。报告预计全球2021/22 年度玉米产量为11.899 亿t,较2020/21 年度增加6 139 万t,其中,美国产量较2020/21 年度上调2 051 万t,巴西上调1 600 万t,乌克兰上调720 万t,阿根廷上调400万t,中国上调733万t,欧盟上调273万t。预计全球2021/22年度玉米总消费11.73亿t,较上年度增加2 664万t,其中饲用消费7.483 亿t,较上年度增加1 798 万t,工业消费4.248 亿t,较上年度增加867 万t。预计全球2021/22 年度玉米期末库存为2.923 亿t,较2020/21 年度增加877 万t,主要因美国2021/22年度玉米期末库存增加635万t,巴西增加370万t,阿根廷增加51万t,欧盟增加50万t。

预计中国2021/22 年度玉米产量较2020/21 年度上调733万t至2.68亿t,玉米总消费2.94亿t,较2020/21年度上调500 万t,其中饲用消费增加500 万t 至2.11 亿t,工业消费较2020/21年度持平,保持8 300万t。期末库存1.982亿t,较2020/21 年度下降2 万t。2021/22 年度玉米进口量2 600 万t,较2020/21 年度持平。另外,报告将2020/21 年度中国玉米进口预测值调高到2 600万t,高于上月预测的2 400万t,也高于2019/20年度的760万t。

另外,国家粮油信息中心并未调整中国2020/21 年度玉米供需数据,但首次公布了2021/22 年度数据,预计2021/22年度玉米产量27 200万t,同比增加1 133万t,达到历史最高水平,预计玉米进口量为2 000 万t,同比减少800万t。预计2021/22年度玉米饲料消费及损耗为19 200万t,同比增加500 万t;玉米工业消费7 900 万t,同比增加100万t;玉米总消费量为29 113 万t,同比增加610 万t。预计2021/22年度玉米市场结余87万t,同比减少277万t。

4 2021年1-4月中国进口玉米858万t,已超全年配额

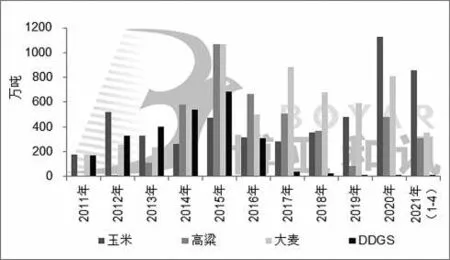

2021 年1-4 月 份 中 国 进 口 玉 米858 万t,同 比 增 长301.2%,已超全年配额;时隔六年,美国再次成为中国玉米第一进口大国。海关数据显示,2021年1-4月份中国进口玉米858万t,同比增长301.2%。其中,1-4月美国玉米进口478.5 万t,同比大幅增加。4 月份中国进口玉米185万t,同比增长108.6%。2021年4月份的小麦进口量为90万t,同比增长146.8%;1-4 月份的进口量为383 万t,同比增长134.7%。2021 年4 月份的大麦进口量为115 万t,同比增长177.7%;1-4 月份的进口量为354 万t,同比增长147.5%。2021 年4 月份的高粱进口量为103 万t,同比增长448.3%;1-4 月份的进口量为307 万t,同比增长274.1%(图2)。国内玉米价格需求强劲,中国谷物进口量大幅增加。

图2 中国2011-2021年(4月)谷物进口数据

5 畜禽存栏持续恢复,支撑玉米饲用消费

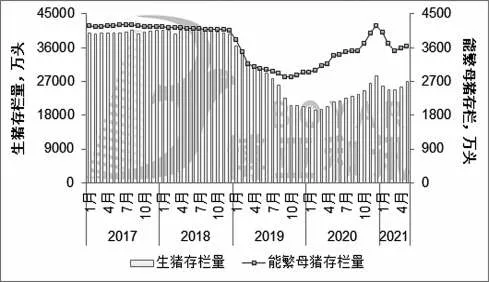

5月份,生猪存栏持续恢复,但盈利大幅下降,抑制后期饲用消费;家禽盈利小幅升温,提振玉米消费。5月份,猪价再创新低,养殖端对后市预期悲观情绪加重,仔猪补栏积极性不高,仔猪价格大幅下跌,外购养殖出栏每头亏损千元左右,自繁自养盈利减少至每头150 元左右。生猪、母猪存栏继续恢复,仔猪供应量保持增长。据博亚和讯监测,2021年5月末,能繁母猪存栏环比增加1.14%,同比增加7.49%;全国生猪存栏环比增加6.08%,同比增加25.48%(图3)。

5 月份,肉毛鸡出栏相对屠宰产能持续偏紧,叠加市场毛鸡成活率降低,毛鸡价格震荡上涨突破9元/千克,肉毛鸡出栏恢复盈利。鸡蛋价格高位震荡,蛋鸡饲料养殖成本再创新高,淘鸡大涨,养殖企业盈利增加;但本月淘汰鸡量多于新开产量,在产蛋鸡存栏环比下降。

图3 2017-2021年(5月)生猪和能繁母猪存栏量

6 中国需求强劲,5月密集采购新作美国玉米

进入5 月份,中国密集采购新作美国玉米,美国玉米订单激增,进口窗口再度打开。目前国内玉米价格处于高位,进口需求强劲,据美国农业部出口销售报告显示,截至5 月20 日,美国已向中国销售在2020/21 年度交货的玉米2 299.2 万t,其中已装船1 359.3 万t,未装船940.4 万t,也取消部分订单。美国已向中国销售在2020/21年度交货的高粱677.4万t,其中已装船583.6万t,未装船93.7万t。

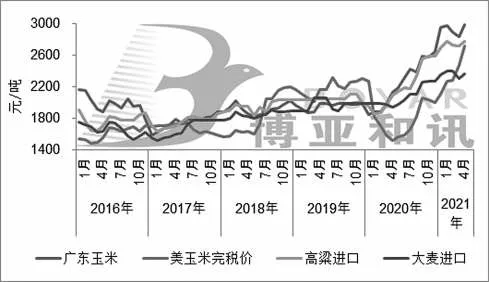

5 月上旬CBOT 大幅飙升,5 月13 日美国玉米完税价高价涨至2 850 元/吨,较4 月底上涨超150 元/吨,但随着供需报告利空,外盘应声回落,加上美国播种进度快于同期,价格延续弱势。截至5月27日,广东港美国玉米完税价2 573 元/吨,进口高粱2 780 元/吨,进口大麦2 360 元/吨,广东港国产玉米价格在2 980 元/吨,进口谷物价格优势明显(图4)。

图4 2016-2021年(5月)全国主要谷物原料价格走势图

7 玉米-小麦价差优势明显,饲用消费保持高位

政策粮暂停投放,新麦价格高开带动陈麦价格上涨;玉米-小麦价差优势明显,饲用消费保持高位。5月上旬,新麦上市临近,市场逐渐转向新麦购销,在下游需求清淡的大环境下,小麦价格震荡偏弱运行,且随着小麦成交持续降温,政策性小麦投放暂停。下旬新麦零星上市,市场普遍看好新麦价格,但阴雨天气影响新麦质量,部分面粉企业提价收购陈麦,推动陈小麦价格上行。2021年5月全国小麦价格2 497 元/吨,环比上涨0.52%,同比上涨5.54%(图5)。

图5 2016-2021年(5月)全国玉米小麦价格走势图

5月份玉米价格高位上涨,山东玉米价格高出小麦近400 元/吨,价格倒挂持续时间已近半年,价格优势支撑小麦饲用消费保持高位。另外,近日湖南等地部分区域因收割期间降雨,新麦质量不容乐观,但可流入饲用领域,预计全年来看小麦在饲料中消费量有望达到4 000 万t 以上。饲料企业在猪料和禽料中小麦替代用量保持在30%~60%之间,鸭料保持全部替代。

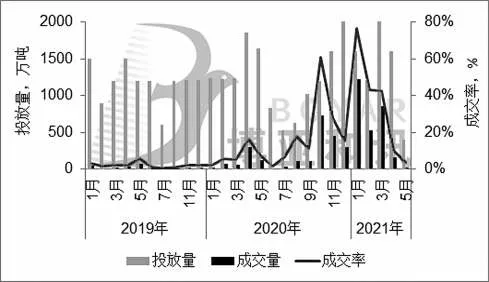

2021 年政策粮累计成交2 778.5 万t。5 月6 日,政策性小麦投放小麦400.27 万t,成交量13.37 万t,成交率3.34%,均价2 401 元/吨,当周投放结束后,政策小麦暂停投放。截至5月6日,2021年投放政策性小麦6 826.5万t,累计成交2 778.5 万t,去年同期成交514 万t,目前剩余库存在4 600万t左右(图6)。

图6 2019-2021年(5月)政策小麦成交走势

8 企业开工率处于低位,玉米工业消费受限

5月份,玉米价格坚挺上行,原料成本支撑淀粉价格,但高价抑制消费,下游需求清淡,企业开工率处于低位,玉米消费受限。截至5 月27 日,全国淀粉价格运行区间在3 400~3 550 元/吨,较4 月底上涨50~100 元/吨,淀粉价格跟随玉米价格走势,但下游需求清淡,抑制上涨空间,下旬加工副产品价格有明显上涨,淀粉加工利润有所增加,东北企业小幅盈利,华北仍亏损。截至5月27日,全国酒精价格运行区间在6 400~6 850元/吨,较4月底下跌20~200元/吨,酒精企业长期处于亏损通道,这也是国家出台相关政策对酒精企业定向投放陈化稻谷取代高价玉米的根本原因(图7)。5月全国淀粉企业开工率65%,环比下降2个百分点;酒精企业开工率37%,环比下降7 个百分点(图8)。据粮信中心5 月供需数据显示,预计2020/21 年度中国玉米工业消费7 800万t,同比下降200万t,与上月预测值持平。2021/22 年度玉米工业消费7 900 万t,同比增加100万t。

图7 2016-2021年(5月)东北深加工企业盈利走势图

图8 2016-2021年(5月)深加工企业开工率

9 多空博弈,6月玉米价格偏弱震荡

供应方面:①目前产区基层余粮虽见底,但贸易环节仍宽松,受存粮及收购成本支撑,贸易商挺价待涨,导致市场流通粮源下降,并不是没有粮了。②进口谷物持续增加,2021 年前4 个月玉米进口量已经突破720 万t 的配额限制,高达858 万t,同比增长301.2%,其他进口谷物也保持明显上涨,前4 个月谷物进口总量已经超1 900 万t,如果照此节奏进口,全年进口量超5 000万t,对于国内玉米补充是相当可观。③今年新麦陆续收割,因收割期间降雨,湖南等地部分区域新麦质量不容乐观,但可流入饲用领域,因其利润空间更大,小麦饲用需求加大,挤占玉米消费,另外,超期稻谷定向投放也填补玉米市场缺口。

需求方面,5 月份猪价再创新低,外购养殖出栏每头亏损千元左右,据了解,部分行业巨头已由快速上规模转为控量生产,抑制后期饲料需求。另外,目前玉米价格处于高位,酒精企业处于亏损状态,部分淀粉企业虽有利润,但高价抑制下游需求,企业开工率也处于相对低位,限制玉米工业消费。

整体来看,国家对大宗商品监管频繁释放消息,在下游需求增幅放缓且谷物替代充足的大环境下,玉米价格上涨空间受限,6 月价格或以震荡偏弱运行,均价运行空间在2 820~2 950元/吨,重点关注政策动向。□