金融排斥视角下非农就业与农村家庭金融资产配置行为研究

2021-07-16葛永波陈虹宇赵国庆

葛永波 陈虹宇 赵国庆

摘要:随着农村地区非农就业比例呈增长趋势及农户收入增加,农村家庭的投资理念逐渐趋向多元化,由此产生的投资理财需求开始得到人们的关注。本文运用中国家庭金融调查(CHFS)2017年数据研究了非农就业对农村家庭金融市场参与的影响及影响机制。结果显示,户主从事非农行业可有效促进农村家庭参与金融市场,并显著提升投资性金融资产的配置水平;非农就业可以通过缓解农村家庭需求端金融排斥程度对其资产配置产生影响,并且农户的社会信任程度越高,非农就业的促进作用越强。异质性分析表明,从事非农行业对中年群体、财富收入较高群体的资产配置行为影响更加显著;户主从事第三产业或外出务工对家庭持有风险金融资产的促进作用更强,而对于户主为兼业或创业人员的家庭而言,该影响则不显著。本文基于实证结果和农村地区劳动力市场结构变化的现状,结合当前增强金融普惠性和提高直接融资比重的政策目标,提出了改善家庭资产配置的相关建议,鼓励与促进农户进一步参与金融市场,享受资本市场发展带来的红利。

关键词:金融资产配置;农村家庭;家庭金融;非农就业;金融排斥;社会信任

文献标识码:A

文章编号:100228482021(03)001616

开放科学(资源服务)标识码(OSID):

一、引言

近年来,中国家庭财富的积聚与成长正处于高峰期,然而农村家庭面临的金融排斥问题依然是阻碍农户进入金融市场、享受资本市场发展红利的重要原因。党的十九大报告指出要拓宽居民财产性收入渠道,提升居民金融市场参与率、优化家庭金融资产配置是提高居民财产性收入的重要途径。中共中央《关于制定国民经济和社会发展第十四个五年规划和二○三五年远景目标的建议》也将增强金融普惠性和提高直接融资比重作为目标任务。对农村地区家庭金融排斥问题和资产配置现状的研究,有助于对资金进行有针对性的引导,扩大投资者基数,进一步为发挥资本市场的财富管理功能、提高直接融资比重创造条件。

中国曾经是一个典型农业主导的发展中国家,在相当长的一段时间内农业人口占据了绝大部分人口比重。受城乡工资差异和规模农业发展的影响,越来越多农村劳动力选择由农业向非农行业转移。伴随着非农就业比例的提高以及社会保障制度的不断完善,农村家庭的投资理念、经济行为也在悄然变化,对金融服务的需求也从单一的存款需求转变为对金融咨询、金融理财产品、国债、基金、股票等多样化需求。中国家庭金融调查统计数据显示,2013年全国农村家庭风险金融市场的参与率仅为1.12%,2017年提升至3.07%。在此背景下,对于我国农村家庭金融资产配置行为及其内在机制的研究不仅有助于深刻理解家庭投资组合异质性的影响因素、引导合理化投资方案的形成、促进家庭对资本市场的参与,还有助于各类机构把握农村家庭实际需求与存在的问题、促进金融产品和服务创新。此外,从金融排斥视角刻画分析农村家庭资产配置的问题,也为深化农村金融市场改革、助力普惠金融发展和缩小家庭贫富差距提供了理论参考与决策依据。

本文就非农就业对农户金融行为的影响进行了多个层面的研究,并体现出如下特色。一是已有研究多聚焦于非农就业带来的收入效应和消费效应,鲜有涉及非农就业对家庭金融资产配置行为的专门分析,本文在一定程度上可以拓展家庭金融以及农村金融领域的相关研究。二是已有文献对职业因素影响家庭金融行为作用渠道及作用机理的研究仍不够深入,相关检验方法也较为单一。本文从我国农村实际情况出发,在构建理论分析框架的基础上,基于微观数据构造金融排斥指数,深入分析了非农就业是否可以通过缓解家庭需求端金融排斥程度,进而改善家庭金融资产配置行为。同时,考察了信任在传导路径中产生的调节作用。三是鉴于普通的IV Probit难以较好地解决自变量为离散变量的内生性问题,本文运用Wooldridge[1]提出的稳健模型,克服了内生解释变量必须为连续变量的假设,提高了估计的准确性。

本文剩余部分结构安排如下:第二部分在理论分析的基础上提出了研究假說;第三部分对研究所使用的变量、模型等进行介绍;第四部分报告非农就业对农户家庭金融资产配置的实证结果,在此基础上对中介效应及调节效应进行验证,并进行稳健性检验;第五部分基于细分样本和职业特征对非农就业与家庭金融行为的关系进行了异质性分析;第六部分是总结及政策建议。

二、理论分析与假说提出

(一)非农就业与家庭金融资产配置

职业作为影响家庭经济行为的重要方面,不仅可以反映当下和未来的收入状况,还能够体现家庭成员对社会经济资源的拥有情况、未来发展机会等[2]。金融从业者或经济学家会因为他们所具有的知识和信息优势,降低参与金融市场的成本及投资决策失误的可能性[3]。有创业行为的家庭面临着较高的创业风险,因而会减少家庭持股比例或对风险资产的投资[4]。随着规模农业的产生和乡镇企业的兴起,农民就业的非农化是其中最重要的变化之一,越来越多农民选择以非农经营、外出务工等多种方式从事非农职业,这一职业身份的转变为农户积累经济资本、人力资本和社会资本创造了条件,也对家庭经济行为产生了影响。

从主观认知角度来看,相较于居家务农自给自足的生活方式,从事非农行业让农村居民对外交流增多,农户原有的传统理财观念、文化心理等潜移默化地受到冲击[5],开始逐渐学习或模仿他人的投资理财行为,并将此传递给留守在家的成员,促进家庭对金融市场的参与。

从客观影响来看,非农就业通过使农户获取金融信息途径增加[6]、收入和财富水平提高[7]、收入不确定性降低[8]、预防性储蓄动机缓解[9]、对更高层次养老保险(如职工养老保险、商业养老保险)的参与增加等多种途径,进一步缓解了农村地区家庭面临的金融排斥程度[10],从而对家庭投资行为产生积极影响[11]。基于此,本文提出如下假说:

假说1a:非农就业能够提高家庭风险金融市场的参与概率。

假说1b:非农就业能够增加家庭对风险金融资产的持有比例。

(二)金融排斥及其中介作用

金融排斥最基本的特征是某些群体难以通过适当的渠道获得必需的金融产品和服务。与我国经济、金融二元发展结构相适应,对金融排斥的研究主要集中于农村地区与农村家庭,研究视角也由最初的地理可及性逐渐转向社会文化。由于缺乏金融知识、信息不对称、交易成本高等问题,金融排斥在我国农村地区普遍存在,且金融排斥主要由供需不平衡导致。对于金融排斥原因及程度等问题的研究,国内外学者大多基于供给端视角,从地理排斥、评估排斥、条件排斥、价格排斥、营销排斥等等多个层面,通过构建指标对金融排斥现象进行分析[12]。也有少数学者从需求端出发,认为某些群体由于不具备相应的金融知识、无法获得金融信息等原因也会导致金融排斥,并通过构建自我排斥指标对农村家庭金融排斥进行了研究[13]。整体而言,已有研究大多从宏观层面入手,将供给端排斥作为主要研究方向,对农村家庭需求端的考察较为单一。但是,即使供给端差异消失,中国家庭依然会把大量资金用于储蓄[14],需求端层面金融排斥的研究应更加深入。因此,不同于传统金融排斥的衡量方法,本文从需求端出发,分析金融排斥作为非农就业影响农户家庭金融资产配置行为的中介变量的独特属性。

第一,非农就业是否会缓解金融知识排斥,从而提高家庭金融资产配置水平?金融知识排斥主要指家庭缺乏相关金融知识,对资产配置的重要性了解不足,缺乏投资技能而产生的需求排斥。粟芳等[10]基于我国“千村调查”数据发现,我国农村地区家庭普遍存在着获取金融信息渠道狭窄、对金融知识理解程度较低、金融知识匮乏等问题,即使是经济条件较好的农村家庭,由于理财意识淡薄,缺乏对财产的管理和配置能力,更倾向于将富余资产用于配置房屋、为子女结婚操办等用途,造成家庭资产结构配置畸形。农村家庭通过从事非农行业,一方面,他们不仅兼具了传统的亲缘和地缘关系,还扩大了社会网络从而建立起新的业缘关系,获取金融信息的渠道进一步拓宽,能够学习和了解更多金融知识与投资技巧。另一方面,从事非农工作人群(如打工、个体经营等)可以有更多机会接触到银行等金融机构,获得更多金融信息、知识和服务,降低金融排斥的可能性[6]。家庭金融投资决策是一个复杂的过程,需要花费大量时间和精力搜寻投资相关的信息,而金融知识在这个过程中起到重要作用,这些知识有利于家庭了解金融产品的收益与风险,减少家庭参与金融市场时的信息搜寻和处理成本,降低金融市场参与成本,从而提高家庭对金融市场的参与[15]。

第二,非农就业是否会改善农户的风险排斥,从而提高家庭金融资产配置水平?风险排斥主要是指有些家庭的风险厌恶程度较高,不愿意承担风险金融资产投资带来的不确定性风险,因而缺乏对风险资产的配置需求,产生风险排斥。从农户的风险偏好来看,农村地区家庭普遍面临着内外部环境双重不确定的影响。一方面,农村地区较为封闭,缺乏与外界的交流,传统保守观念和小农思想根深蒂固。同时,由于农村地区社会保障体系不足、城乡信息不对称而催生出“模糊风险厌恶”,导致农村地区家庭对风险和损失的表现更为敏感[16]。另一方面,农业生产本身具有较强的不确定性,容易受到自然灾害、农产品市场不稳定等较高的风险冲击,从而降低农户的风险承担意愿。收入的不可预期风险是阻碍居民金融资产总量快速增长的重要因素之一,多数农户具有较强的风险规避意识,偏向于采取保守行为来规避风险,更倾向于选择持有现金或银行存款。而从事非农行业不仅使农户有更大概率接触城镇的社会环境,改善原本保守的思想观念[10],还会提供多种收入渠道以及一些附加福利,如医疗保险、退休和养老金计划以及额外的收入保障等,可在一定程度上抵消收入不确定性的冲击,从而起到规避风险的作用……风险态度可以对投资选择行为尤其是股票投资行为产生显著影响[17],风险偏好较强的家庭,往往更容易持有风险金融资产。因此,非农就业能够通过改善农户的风险态度,完善家庭金融资产配置行为。

第三,非農就业是否会缓解农户面临的流动性排斥,从而提高家庭金融资产配置水平?流动性排斥是指家庭缺乏用于投资的资金而导致的金融排斥现象。金融市场的参与需要投资者支付一定的资金,如果家庭资金流动性较差,那么就会选择优先满足其他方面的需要(如衣食住行、教育、医疗等),在这种情况下,即使家庭有投资意愿也会因为缺少资金而无法产生实际的金融需求。而非农就业可以通过促进农村要素市场发展[7],推动农民收入更加多样化,从而提高农户的家庭收入与财富积累[10]。收入与财富增加的家庭在满足自身生产和生活之余具备了理财的物质能力,能够产生想要通过金融渠道实现家庭财富保值增值的需求,进而提高家庭参与股票投资等风险市场的可能性。

第四,非农就业是否会改善农户面临的互联网排斥,从而提高家庭金融资产配置水平?随着互联网金融的发展,越来越多的金融交易可以通过互联网平台进行操作。一方面,手机银行等金融新模式的出现克服了地理区域限制和空间障碍,具备准入门槛低的优势,服务对象更为广泛,提高了金融服务的覆盖面和可获得性,极大降低了农村地区地理排斥程度。另一方面,互联网金融进一步加剧了新工具缺乏与使用障碍人群(无能力购买或不会使用智能手机、电脑等设备,或者偏远农村地区基础网络设施不健全等)的金融排斥,反而对弱势群体不利[13],造成新的互联网排斥现象。而从事非农行业的劳动者因为与外界联系更加紧密,对新事物的接受能力更强更快,大部分都会使用智能手机等设备并开通上网功能,可以极大缓解他们面临的金融排斥,并通过降低市场摩擦促进家庭对金融市场的参与程度。

基于上述四个维度的分析,本文提出如下假说:

假说2a:非农就业能够通过降低农户金融排斥程度,从而促进家庭风险金融市场的参与概率。

假说2b:非农就业能够通过降低农户金融排斥程度,从而促进家庭对风险金融资产的持有比例。

(三)社会信任及其调节作用

社会信任指对社会其他人群的信任程度,作为一种不易改变的个人特征,对投资者的经济行为产生影响。信任缺乏会放大交易成本的实际影响,降低人们对风险回报的感知,而信任程度高的人更倾向于持有金融资产[18]。因此,信任程度的差异或许会对非农就业促进家庭风险金融资产配置方面带来不同的影响。

首先,信任对于金融知识学习传播具有催化剂作用。在知识信息传播越来越强的现代社会,信任程度的提高能够增加不同社会群体之间的知识交流和共享,从而降低获取和学习成本、缓解信息不对称[19]。信任程度的提高,不仅能够减少农村居民的顾虑,使他们更愿意分享和交流自己获取的知识信息,也会使村民更容易接受和相信来自金融机构或他人提供的信息。因此,信任水平越高,金融知识传播的效率越高,越能够促进非农就业家庭参与金融市场。

其次,信任能够强化投资信心和风险承担。一方面,信任程度的增加可以增强农户对金融资产投资的信心。金融产品具有“信任密集”的特征[18],投资者对上市公司经营管理信任程度越高,认为股票投资未来回报的可能性越大,进而对股市的参与更加积极[19]。另一方面,较高的信任程度也使投资者增强了对社会福利(如社会医疗保险、养老保险等)的信任,提高了在困难时能够得到别人帮助的预期,树立了对自身风险承担能力的信心,使其更愿意承担风险,如果投资者相信自己未来能获得资金支持,也会更倾向于将资金投资于流动性低但收益率高的产品[2]。基于此,本文提出如下假说:

假说3:信任可对非农就业促进家庭风险金融资产配置方面起到调节作用,信任程度越高,非农就业促进家庭风险金融市场参与的作用越强。

通过以上文献梳理可以看出,农村居民非农就业可以通过缓解需求端的金融排斥来影响家庭资产配置行为。农民曾经是中国占比最多的一类职业群体,但是随着城镇化的不断推进与发展,越来越多的农业就业人员脱离了土地,从事非农职业,这无疑会对他们的思想观念、经济行为产生影响,但已有研究主要局限于非农就业对收入和消费行为的影响,较少涉及对其他方面尤其对金融行为影响的研究。非农就业是否会影响家庭的金融资产配置行为?当非农就业促进农户收入提高后,其金融资产配置又会发生怎样的变化?金融排斥在非农就业对家庭风险金融资产配置的影响过程中扮演了一种什么角色?信任程度是否对这种影响路径具有调节效应?这些是本文希望回答的问题。

三、模型与变量

本文使用中国家庭金融调查(China Household Finance Survey,CHFS)2017年在全国范围内的调查数据。该数据涵盖了家庭人口统计特征、资产与负债、收入与支出、家庭金融资产等各方面信息,具有良好的代表性[20],为本文研究提供了非常好的数据支持。

(一)变量选择

1.金融市场参与及金融资产配置情况

金融资产指在金融市场上可以进行交易的金融工具,本文参考CHFS的分类说明,将社保账户余额、现金、存款、股票、基金、债券、衍生品、理财产品、非人民币资产、黄金和其他金融资产归为金融资产。风险金融资产则指金融资产中未来收益不确定且可能导致损失的部分資产。参考已有文献[21],将股票、基金、金融债券、企业债券、衍生品、理财产品、非人民币资产、黄金和其他金融产品定义为风险金融资产。本文考察的变量包括“风险金融资产参与”及“风险金融资产占比”。其中,风险金融资产参与反映家庭是否参与风险金融资产投资,风险金融资产占比为风险金融资产占金融资产的比重。

2.非农就业

农村劳动力的非农就业主要指具有农村户口的劳动力在本地或异地从事除农业以外的其他所有行业。从微观视角研究农村非农就业影响的实证文献,一般存在两种对非农就业的定义:第一种是按照户主的就业状况来定义家庭的非农就业状况,第二种是根据全部家庭成员的就业状况来定义家庭的非农就业状况。本文参考第一种定义方式,将CHFS问卷中户主工作单位类型属于“耕作经营承包土地”的样本定义为务农,赋值为0;户主工作单位为其他类型定义为非农就业

非农就业工作单位具体包括“机关团体/事业单位”“国有及国有控股企业”“集体企业”“个体工商户”“私营企业”“外商、港澳台投资企业”“其他类型单位”等。,赋值为1。此外,也使用全部家庭成员的非农就业状况作为代理变量进行了稳健性检验。

3.工具变量

考虑到以户主非农就业作为解释变量可能会存在内生性问题。一方面,风险资产的配置行为和风险偏好有关,风险偏好较高的人,或许也更愿意脱离传统农业而从事非农行业。另一方面,户主的就业选择和家庭资产配置可能同时受到其他因素的影响,比如当地的文化传统与习惯等,而这些变量又难以观测。因此,本文选取“除本家庭之外的区县非农就业家庭占比的平均值”作为非农就业的工具变量进行估计。同区县的非农就业比率会影响个人做出是否外出的决定,但是和个体家庭金融资产配置行为无关,因此该工具变量的选取是合适的。

4.控制变量

控制变量主要考虑户主特征变量、家庭特征变量和地区特征变量。户主特征变量包括户主的年龄、年龄的平方、性别(虚拟变量,男性取1)、健康程度(分为不健康、一般健康、比较健康、很健康、非常健康五个等级,赋值1~5)、婚姻状态(虚拟变量,有配偶取1)、教育年限(根据户主的受教育程度折算成年限)、风险态度

问卷题目为:“如果有一笔资金用于投资,受访者会选择哪种投资项目”。如果受访者选择“高风险、高回报的项目”及“略高风险、略高回报的项目”,则赋值为1;如果受访者选择“平均风险、平均回报的项目”,则赋值为0;如果受访者选择“略低风险、略低回报的项目”及“不愿意承担任何风险”,则赋值为-1。。家庭特征变量包括少儿抚养比(家庭中14岁以下子女数量占家庭总人口的比重)、老年抚养比(家庭中65岁以上老人数量占家庭总人口的比重)、家庭人均收入和家庭总资产。地区特征变量选取当地GDP。考虑极端值的影响,对家庭人均收入和净资产变量在1%和99%的水平上进行缩尾,并进行了对数化处理。此外,数据处理中剔除了收入为负和资产为负的样本及其他相关缺失值,最终筛选出7038个农户家庭样本用于进一步的实证分析。

5.金融排斥程度

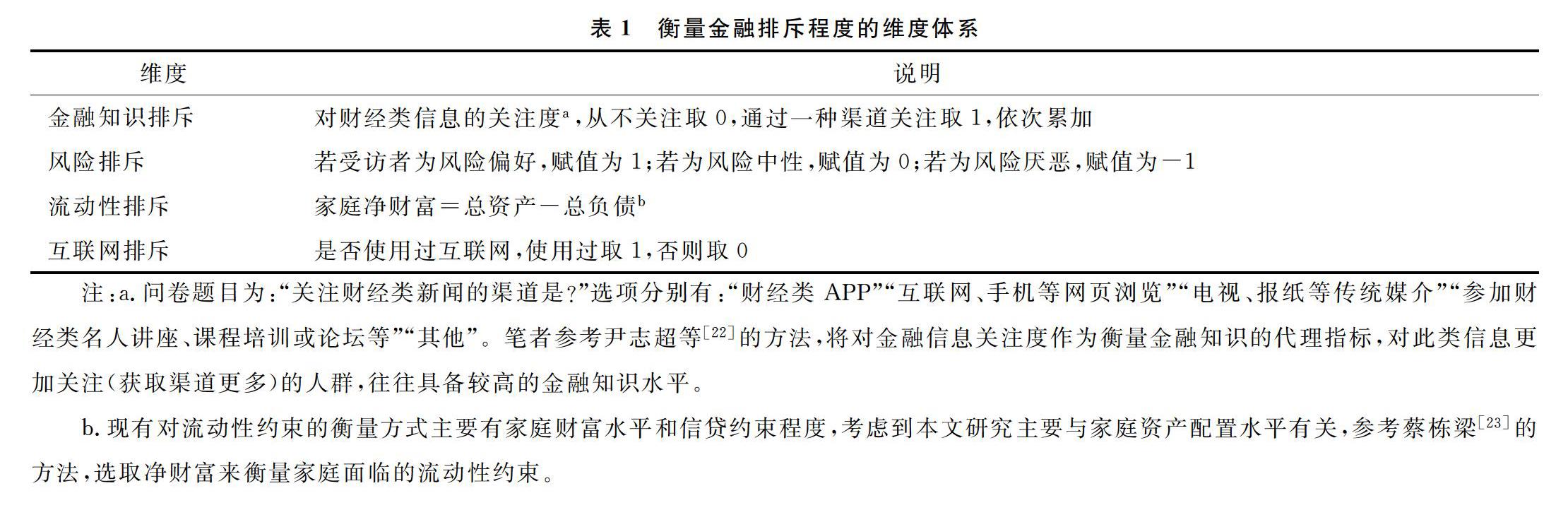

基于前文理论分析,本文从金融知识排斥、风险排斥、流动性排斥和互联网排斥四个维度构造需求端金融排斥指标。具体说明如表1所示。

注:a.问卷题目为:“关注财经类新闻的渠道是?”选项分别有:“财经类APP”“互联网、手机等网页浏览”“电视、报纸等传统媒介”“参加财经类名人讲座、课程培训或论坛等”“其他”。笔者参考尹志超等[22]的方法,将对金融信息关注度作为衡量金融知识的代理指标,对此类信息更加关注(获取渠道更多)的人群,往往具备较高的金融知识水平。

b.现有对流动性约束的衡量方式主要有家庭财富水平和信贷约束程度,考虑到本文研究主要与家庭资产配置水平有关,参考蔡栋梁[23]的方法,选取净财富来衡量家庭面临的流动性约束。

其中,金融知识排斥表现为农户缺乏对金融知识关注和了解,风险排斥表现为农户风险厌恶程度高,流动性排斥表现为家庭缺少投资所需要的资金,创新排斥表现为农户不会使用新型金融工具。进一步通过客观赋权排除主观因素影响,参考粟芳等[10]的做法,采用熵值法构造金融排斥程度的综合指标。具体步骤为:假设有m个样本,某个维度包含n个指标,xij表示第i个样本的第j项指标值,对xij进行标准化得到

pij=xij/∑mi=1xij,数据矩阵变为其标准化后的矩阵Y={pij}m×n,第j项指标的信息熵为

ej=-k∑mi=1pijlnpij。指标的信息效用价值取决于该指标的信息熵与1之间的差值gi=1-ej,各指标的权重由该指标的信息效应价值决定,效用价值越高则作用越大。因此,根据差异系数可计算权数为

wi=gj/∑mj=1gj,由此计算样本中各个维度的评价得分

Mi=∑nj=1wjxij,最终根据熵的可加性计算得到金融排斥程度的综合得分,得分越高,表示金融排斥程度越大。

6.信任程度

本文选取受访者对陌生人信任程度作为衡量信任程度的指标,“非常不信任”取1,“不太信任”取2,“一般信任”取3,“比较信任”取4,“非常信任”取5。

(二)模型设定

1.Probit模型

首先,运用Probit模型分析非农就业对家庭金融市场参与概率的影响,构造Probit模型如下:

Pro(Pari=1)=(α1Jobi+β1X+μi)(1)

在式(1)中,Pari是反映农户金融市场参与的虚拟变量,如果受访农户家庭参与了风险金融市场则取值为1,否则取值为0。

Jobi表示户主职业类型,如果是非农就业就取值为1,否则为0;

X是一组控制变量,μi为随机扰动项。

2.Tobit模型

运用Tobit模型分析非农就业对农户家庭金融资产占比的影响。构造Tobit模型如下:

Si=α2·Jobi+β2X+ωi,Si=max{0,Si}(2)

在式(2)中,Si表示家庭风险金融資产占金融资产的比重;Jobi和X的含义与Probit模型相同,ωi为随机扰动项。

3.中介效应模型

本文参考温忠麟等[24]提出的中介效应检验方法,构建如下中介效应检验模型:

Yi=c·Jobi+β3·X+σ1i(3)

Mi=a·Jobi+β4·X+σ2i(4)

Yi=c′·Jobi+b·Mi+β5·X+σ3i(5)

其中,Yi是因变量,表示家庭是否参与风险金融市场或风险金融资产占金融资产的比重;

Jobi是自变量,表示户主是否非农就业,与前文相同;

Mi为中介变量,即金融排斥程度;

X为控制变量。本文对式(3)(5)分别采用Probit和Tobit回归。

4.调节效应模型

本文参考温忠麟等[24]提出的方法进行检验,构造有调节效应模型如下:

Yi=c0+c1·Jobi+c2·Ti+c3·Ti·Jobi+β6·X+ε1i(6)

其中,Ti表示对陌生人的信任程度,其他变量含义与中介效应模型相同。

(三)描述性统计

为了方便比较,表2列出了全样本和非农就业样本相关变量的统计结果。可以看出,非农就业占比为46.23%,说明近半数农村地区家庭户主选择将非农工作作为主要职业。农业就业家庭中的风险金融资产参与率和占比仅为1%和0.26%,非农就业样本中该指标上升至4%和1.07%,反映出非农就业家庭在风险金融资产配置上具有优势。

四、实证分析

本部分主要从参与概率和配置水平两个角度分析户主非农就业对家庭金融资产配置的影响,并在此基础上进行影响机制分析和稳健性检验。

(一)非农就业与农户家庭金融资产配置行为

表3给出了户主非农就业与农户家庭金融资产配置行为的关系。

第(1)列用Probit模型对非农就业与农户家庭金融市场参与概率进行估计。

第(3)列用Tobit模型对非农就业与家庭风险金融资产配置比例的关系进行了估计。

第(2)(4)列考虑到解释变量内生性问题,引入工具变量进行了估计。由于普通的IV Probit和IV Tobit实际上只能处理解释变量是连续性的数据,不能较好地解决自变量为离散变量的内生性问题,因此,本文运用Wooldridge[1]提出的稳健模型,克服了内生解释变量必须为连续变量的假设。

第(1)列中,非农就业估计系数为0.006,在10%的水平上显著,说明户主非农就业对家庭风险金融市场参与行为具有正向影响,即非农就业使家庭持有风险资产的概率上升0.6%。第(2)列中,使用除本家庭之外的区县非农就业家庭占比的平均值作为工具变量进行估计,结果验证了非农就业对家庭风险金融资

产参与的正向影响。此外,第(3)列回归结果表明非农就业不但会对家庭是否参与投资类金融资产产生影响,还可能会影响家庭参与的深度,即对家庭在各种金融资产上的配置比例产生影响。假说1a和假说1b得到验证。

(二)影响机制检验:中介效应和调节效应

文献研究表明,金融排斥在农村市场非常普遍。那么,非农就业是否可以通过缓解金融排斥而对家庭金融资产配置带来的影响?从直接效应角度考虑,从事非农行业在一定程度上可能会改变农村居民较为保守的思想态度和传统的投资理财观念,对家庭经济行为产生影响;从中介效应角度来看,非农就业可能通过缓解农村家庭在需求端的金融排斥程度,从而促进家庭对金融市场的参与。此外,信任作为一种相对稳定的个人特征,深深根植于社会文化中,能够解释不同家庭对金融市场的有限参与问题[25]。信任程度的增加不仅能够促进金融知识和信息的传播,也能够增强投资者信心和风险承担能力;而信任的缺乏则会扩大参与成本的实际影响,降低了人们对风险回报的感知[18]。因此,本文将信任作为调节变量,探究非农就业与家庭风险金融资产配置行为之间的关系是否受到农户信任水平的调节。

表4利用前文的中介效应模型进行检验,结果表明非农就业能够通过缓解金融排斥程度从而促进家庭对风险金融市场的参与和持有风险金融资产的比重,其中介效应占比分别为17.78%和18.72%。假说2a和假说2b得到验证。此外,为了检验不同维度金融排斥的显著性,本文也对每个维度的金融排斥分别进行了中介效应检验,结果均显著。限于篇幅,结果没有在此列出。

进一步检验信任对非农就业促进家庭风险金融资产配置行为的调节效应,结果如表5所示。第(1)(3)列为加入信任作为交互项的回归结果,第(2)(4)列为工具变量回归结果。交互项系数均显著为正,结果表明信任程度对非农就业与家庭风险金融资产配置之间的关系产生正向调节作用,即信任程度越高,非农就业对家庭金融资产配置行为的促进作用越强,验证了假说3。

综上所述,非农就业能够通过缓解农户需求端金融排斥程度,从而促进家庭参与风险金融市场以及增加对风险金融资产的持有水平。并且,该传导过程受到农村家庭信任水平的调节,信任程度较高的农户,非农就业对家庭金融资产配置行为的促进作用更强。一方面,信任在非农就业对金融知识排斥和创新排斥的缓解中发挥了催化剂的作用,加速了金融信息及知识的传播学习;另一方面,信任能够强化农户的投资信心和风险承担能力,进一步强化非农就业对风险排斥和流动性排斥的缓解作用。

(三)稳健性检验

为了检验上述研究结论的可靠性,本文还进行了如下稳健性检验。第一,考虑到模型可能存在的自选择偏误,进一步利用内生转换模型进行了估计。第二,从数据选取的角度做了若干工作:一是采用家庭中是否有成员外出就业作为户主有外出工作经历的代理变量;二是剔除了贫困户样本;三是构建新的工具变量。

1.样本自选择偏误

考虑到农户会根据自身条件选择是否从事非农行业,而就业决策可能受到某些不可观测因素的影响,这些因素又与家庭是否参与金融市场的决策相关,从而产生样本自选择问题导致的估计偏误。因此,参考苏岚岚等[26]的方法,使用Maddala[27]提出的内生转换模型检验家庭金融资产占比这一结果的稳健性。此外,由于“是否参与金融市场”是二元选择变量,因此采用内生转化概率模型解决该问题。

表6为农户非农就业决策和家庭资产配置模型联立估计结果。两阶段方程独立性LR检验在1%的水平上拒绝了选择方程和结果方程相互独立的原假设。模型拟合优度Wald检验在1%水平上显著,误差项相关系数均在1%水平上显著,表明金融资产配置行为方程存在样本选择偏差。

表7为非农就业决策对金融资产配置行为的处理效应分析结果。可见,户主从事非农行业与家庭金融资产配置行为的平均处理效应均在1%水平上存在显著正向影响。在考虑反事实的假设下,当从事非农行业的农户选择务农时,家庭金融市场参与概率将下降;当务农家庭从事非农行业时,家庭金融市场参与概率将上升。对于家庭资产配置比例来说,该结论依然成立。

2.时间不一致的问题

本文数据还可能存在时间的匹配问题,即非农就业是当年发生的,但参与金融市场或配置金融资产行为可能是早年沿袭下来的结果,由此会导致估计有偏。鉴于此,本文参照李丁等[28]的做法,使用2015—2017年中国家庭金融调查追踪数据,来解决由于时间匹配而产生的逻辑问题。第一种方法是使用2015年没有参与金融市场但是2017年参与金融市场的子样本进行回归,从而解决时间不一致的问题,得到结果如表8第(1)(5)列所示。第二种方法是用面板数据替代截面数据进行回归,通过控制无法观测的不随时间变化的量来消除因为遗漏变量而产生的内生性问题

本文之所以没有直接用面板数据来进行主要回归,原因是在进行机制分析和异质性检验中,相关缺失值较多,因此,仅将面板数据作为稳健性检验。,最终得到回归结果见表8第(2)(6)列。以上结果均表明,非农就业对家庭参与风险金融资产配置行为影响显著为正,结论与前文相一致,检验结果是穩健的。

3.变量选取问题

为了避免指标定义和变量选取对回归结果造成影响,本文将“家中是否有非农就业人员”作为户主非农就业的代理变量,进一步检验非农就业对家庭金融资产配置影响结果的稳健性。如表8第(3)(7)列结果所示,非农就业对农村家庭金融资产配置的影响与上文的结论基本一致,检验结果是稳健的。

4.样本筛选问题

考虑到农村地区家庭可能因为收入低、没有存款,从而缺少对投资需求。为了更加精准地测度非农就业对家庭资产配置的影响,将问卷中贫困户样本剔除,仅考虑有投资需求的农村家庭,进行稳健性检验。如表8第(4)(8)列结果所示,结果均显著为正,进一步验证了结果的稳健性。

五、异质性分析

上文的回归结果表明非农就业对家庭参与风险金融资产配置有着积极影响,但该结果是基于全部农村地区居民样本的平均观察。非农就业对家庭资产配置行为的影响是否在不同的群体中有所不同?本文按照劳动力的个体年龄差异、家庭经济状况差异对样本进行分组回归,进一步观察影响的差异性。此外,鉴于非农就业本身的广泛性与异质性,进一步从非农就业的产业类型、兼业行为、就业身份、是否外出就业再进行细分,力求从多方面考察非农从业对家庭经济行为的差异化影响。

(一)基于细分样本的比较结果

首先,按照劳动力的个体年龄差异和家庭经济状况差异对样本进行分组回归,研究非农就业对家庭资产配置行为的影响在不同的群体中是否存在差异。

1.年龄

虽然家庭成员从事非农行业可以对农户金融资产配置产生显著影响,但是基于生命周期理论分析,不同年龄的自身特征以及投资习惯不同,可能会对非农就业与资产配置行为的关系产生不同的影响。表9根据户主年龄将样本家庭进行分组,尝试验证这种异质性的效果。其中,Panel A的被解释变量为家庭风险金融市场参与概率,Panel B的被解释变量为家庭风险金融资产占比。可以看出,对于户主年龄在40岁及以下的样本回归结果,非农就业对于家庭参与风险金融市场概率和家庭持有金融资产比例的估计系数均为不显著。可能原因是,对于中青年人群来说,受限于抚养压力较大,且物质基础较为薄弱,职业对家庭资产配置的影响较小。随着年龄的增长,在41~50岁样本中,非农就业对家庭参与风险金融市场的影响系数变得显著为正,因为中年群体往往具备一定的物質基础,在未来预期收入方面呈递增趋势,因此更倾向于参与风险金融市场以提高家庭财产性收入。而在51~60岁样本中,非农就业对于家庭参与风险金融市场概率和持有风险金融资产比例的估计系数均显著为正,该年龄阶段家庭往往具备了一定的经济能力,抚养压力较小,因此非农就业对家庭投资行为和投资比例的影响也更为显著。当户主年龄在60岁以上时,变量系数不显著。一方面,老年群体对新鲜事物的接受与学习能力下降,风险意识增强,影响他们对风险金融产品的投资。另一方面,该类群体未来预期收入水平呈下降趋势,且由于社保体系的不完善,他们可能会面临医疗、养老等问题,因此预防性储蓄动机增强,风险金融资产的配置水平也较低。

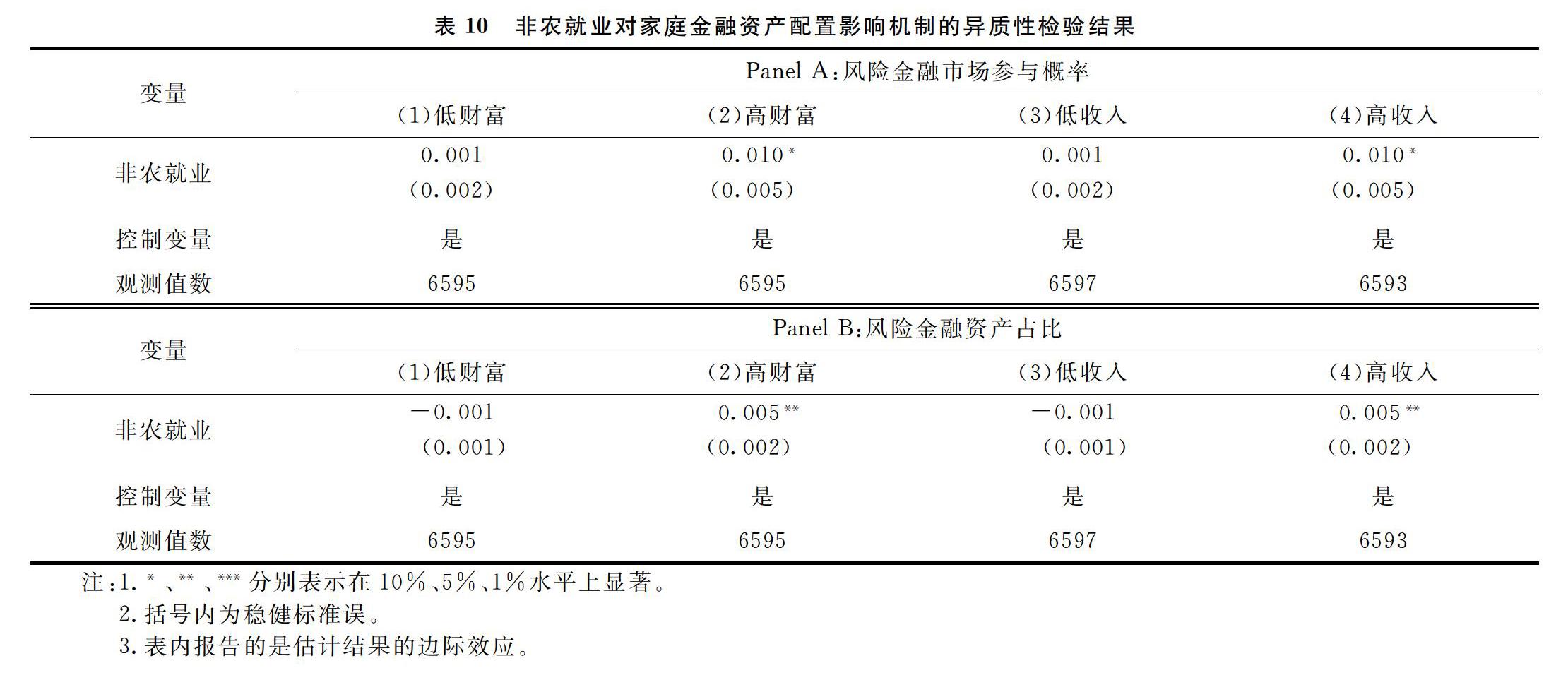

2.家庭经济状况

考虑到农户家庭财富和收入水平差异性带来的不同影响,表10根据财富水平和收入水平将全样本进行了分组,其中财富水平以家庭总资产来衡量,收入水平以家庭人均收入来衡量。对财富水平和收入水平的分位数回归结果显示,非农就业对家庭资产配置行为的影响在高财富和高收入组最为明显,即随着财富水平的上升,非农就业对家庭金融资产配置行为的影响增加。尤其对于财富和收入较高的群体,这种促进作用最强。可以看出,非农就业对于家庭投资金融资产的促进作用主要存在于那些本身就具备一定物质基础的家庭。

(二)基于职业特征的异质性分析

本部分从兼业行为、是否外出就业、是否创业、从事产业类型四方面,进一步考察非农从业的职业差异性对家庭经济行为的影响。

1.兼业行为

我国农村地区家庭普遍具有土地经营规模小和非农就业收入占比大的特征,这也使农民成为一个集农业生产者和非农劳动者于一体的兼业农民。一方面,兼业劳动力受限于农业生产,往往选择就近打零工,很少选择远距离跨区流动,因此接触的人群、获取的信息相对有限,工作的稳定性很难得到保障;另一方面,有兼业行为的劳动力可能会因为兼顾农业生产,而无法投入更多精力在非农工作中,导致中断对雇主的劳动力供给、降低非农工作质量等问题,工资水平相较于全职非农就业的人群来说往往较低。本文参考刘进等[29]的方法,根据户主就业性质进行划分,若户主最主要的职业为务农,还会有其他的非农副业,则被称为兼业农民,赋值为1,否则取0。表11第(1)(5)列的回归结果表明,兼业行为对家庭资产配置影响不显著,但务农行为对家庭风险金融市场参与有挤出作用。

2.是否外出就业

劳动者非农就业既可能在本地也可能到外地就业,这可能也会对金融资产配置带来影响。本文将非农就业人群按是否外出进行划分,如果户主外出从事非农行业,赋值为1,如果户主在本地从事非农行业,赋值为0。表11第(2)(6)列的回归结果显示,相较于在本地从事非农工作的人群,劳动力外出就业对农户参与风险金融市场的影响更大。可能的原因是,外出就业的劳动者更可能在经济发展较好的大城市工作,而大城市的金融供给更加充分,就业人员有更多机会接触到金融机构及专业人员,能够更有效地缓解金融排斥,导致外出就业对家庭参与金融市场概率的影响更大。

3.是否创业

农村地区居民从事非农职业的就业身份主要有受雇和自雇两种。从投资者的风险偏好角度出发分析,创业者往往具有较高的风险偏好,有创业行为的家庭往往会增加对股票等风险资产的投资,因此有创业行为的转移劳动力可能会由于风险偏好而进一步增加对风险金融市场的参与。从创业风险的投资替代效应出发分析,创业家庭因为已经面临了较大的风险,因此会降低家庭持股比例或对风险资产的投资,有创业行为的劳动者家庭处于风险替代的角度可能降低对风险市场的参与程度。

鉴于此,本文将户主的职业特征分为自雇(即有创业行为)和受雇,如果是自雇则取值为1,否则取值为0。如表11第(3)(7)列回归结果所示,自雇人员对家庭参与风险金融市场的影响系数为负但不显著,但对持有比例产生显著负向影响。说明相较于受雇家庭而言,创业行为本身由于已经面临了较大的风险,因此会降低家庭持股比例或对风险资产的投资。

4.从事产业类型

已有研究表明人力资本在投资行为作用中的异质性来源于投资者行业差异,对不同行业的投资者而言,投资组合的选择存在显著差异[30]。就我国农村地区而言,村民受限于自身的人力资本和社会资本,从事的非农职业具有较高的同质性,大部分进入制造业、建筑业或服务业从事体力劳动,很难实现在不同行业/产业之间的灵活就业转换,就业行业较为稳定。而不同行业之间工资差距较大,行业选择是影响农民工资性收入的重要因素,高素质的劳动力比低素质的劳动力更容易从事第三产业。因此,为了考察不同行业对资产配置行为的影响,本文根据非农就业的产业类型,将样本进行细分。其中,第一产业为农业,包括农、林、牧、渔各业,从业人员占比为7.65%;第二产业为工业,包括采掘、制造、自来水、电力、蒸汽、热水、煤气和建筑各业,从业人员占比为54.15%,其中建筑业和制造业占比最高,分别为59.28%和30.50%,均为劳动密集型行业,对劳动力素质要求较低;第三产业分流通和服务两部分,从业人员占比为31.98%。本文将第一产业的从业人员设定为回归模型中的对照组,回归结果见表11第(4)(8)列。可以看出,第二、三产业从业人员会更倾向于参与风险金融市场和持有风险金融资产,且第三产业从业人员倾向性更高。可能的原因是,从事第三产业的劳动力对金融知识的接受能力较好,流通和服务行业能够接触到的人群更广泛,获得信息更多,因此对金融市场参与的影响最为明显。

六、结论与建议

在当前形势下,随着农业规模化经营的发展,创造了大量富余劳动力以满足非农产业需求。从宏观上来说,规模农业与非农就业相互联动,在一定条件下具有协同效应,非农就业对于居民增收扩支、推动国民经济可持续发展有着至关重要的作用。从微观上来说,非农就业所带来的投资理财观念的改变、金融知识与信息的获得、收入水平及风险承受能力的提升,使农户产生了资产配置需求,对带动家庭财富升值有重要影响。

本文运用中国家庭金融调查(CHFS)2017年数据研究了非农就业对农村家庭金融市场参与及资产配置的影响。研究发现,非农就业可以促进家庭更多地参与金融市场,并显著提升风险金融资产在家庭资产中所占比重。影响机制分析表明,非农就业可以通过缓解农村家庭需求端金融排斥从而对家庭参与风险金融市场及持有风险金融资产产生影响,而较高的信任程度能够增强非农就业对家庭金融市场参与的积极作用。异质性分析表明,中年人群更会因为非农就业而提升家庭风险金融资产持有,非农就业对财富和收入水平较高的家庭影响更为显著;对样本进行细分的研究结果表明,从事第三产业、外出务工对家庭资产配置行为的积极影响更为显著。针对以上结论,本文提出如下建议:

第一,合理引导农村剩余劳动力向非农行业转移。这不仅是提高农民收入的重要措施,也是缓解农村地区家庭金融排斥程度、促进农户参與金融市场、提高财产性收入的重要途径。对于非农化意愿强烈的农村剩余劳动力及兼业劳动力,应鼓励他们向非农行业转移,并保证转移后劳动力的就业稳定性,提高工资性收入,才能从根本上解决农民就业难、家庭增收难、金融市场参与难等问题。而对于务农意愿强烈的农民,应贯彻落实2019年中央一号文件提出的“促进乡村经济多元化发展,振兴乡村特色产业、乡村新型服务业和现代农产品加工业”,引导他们通过发展规模农业、建立家庭农场、参与农业合作社等多种途径获得规模收益,从而为家庭参与金融市场提供充足的物质基础。

第二,健全社会保障体系,推动金融知识宣传和金融理财产品研发。研究发现农户需求端金融排斥仍然是制约农村地区家庭参与金融市场的重要因素之一,其具体又表现为金融知识和信息获取不足、流动性约束较强以及风险厌恶程度较高。一方面,政府应进一步消除城乡居民之间的就业、福利、社会保障、医疗等各方面差异,完善农村地区社会保障体系的建立,确保从事非农行业人群签订合理的用工合同,从工伤、失业、医疗等多方面提供保障,加强家庭的风险承担能力,更好地缓解农村地区家庭的风险厌恶程度和较强的流动性约束。另一方面,金融机构也要持续推动金融知识宣传,研发适合农户的金融理财产品。农户较为保守的投资观念、相对匮乏的金融知识等难以在短时间内得到显著改善。因此,更应该鼓励农户通过持有正规金融机构发行的金融产品享受资本市场发展带来的红利,而不是鼓励农户直接参与资本市场。金融机构不仅要加强对投资者的金融知识传播和培训,使家庭了解和掌握更多的投资理财知识和信息、树立正确的投资理念和方法,也要加强研发兼具保障性和投资性的低门槛金融产品,进一步促进农户对金融市场的参与,享受资本市场发展带来的红利。

第三,加强金融监管,打造稳定的金融市场环境。伴随近年来非正规金融机构以及互联网金融的发展,金融市场上不断涌现出各类新型金融产品。对于大部分农村居民而言,由于自身金融知识匮乏,自身家庭或周边人群上当受骗的案例时有发生,由此产生了对金融机构的戒备心以及对社会的不信任,这也极大影响了农村家庭参与金融市场的积极性。因此,政府和相关机构不仅要加强对农户家庭金融知识、防范风险的宣传力度,同时也要进一步加强当地的金融监管,完善金融法律法规,打造和谐稳定的金融市场环境,提升居民的社会信任程度。

参考文献:

[1] WOOLDRIDGE J M. Quasi-maximum likelihood estimation and testing for nonlinear models with endogenous explanatory variables [J]. Journal of Econometrics, 2014, 182(1): 226-234.

[2] 吴卫星, 尹豪. 职业声望、信贷约束与金融市场参与 [J]. 财贸经济, 2019(5): 52-65.

[3] BODNARUK A, SIMONOV A. Do financial experts make better investment decisions? [J]. Journal of Financial Intermediation, 2015, 24: 514-536.

[4] HEATON J, LUCAS D. Portfolio choice and asset prices: the importance of entrepreneurial risk [J]. Journal of Finance, 2000, 55(3): 1163-1198.

[5] 文洪星, 韩青. 非农就业如何影响农村居民家庭消费: 基于总量与结构视角 [J]. 中国农村观察, 2018(3): 91-109.

[6] 徐少君, 金雪军. 农户金融排除的影响因素分析: 以浙江省为例 [J]. 中国农村经济, 2009(6): 62-72.

[7] 隋福民. 市场发育、非农就业和农户的选择: 20世纪30—40年代保定农村的证据 [J]. 经济研究, 2018(7): 167-181.

[8] 钱文荣, 李宝值. 不确定性视角下农民工消费影响因素分析: 基于全国2679个农民工的调查数据 [J]. 中国农村经济, 2013(11): 57-71.

[9] 易行健, 张波, 杨碧云. 外出务工收入与农户储蓄行为: 基于中国农村居民的实证检验 [J]. 中国农村经济, 2014(6): 41-55+65.

[10]粟芳, 方蕾. 中国农村金融排斥的区域差异: 供给不足还是需求不足?: 银行、保险和互联网金融的比较分析 [J]. 管理世界, 2016(9): 70-83.

[11]吕学梁, 吴卫星. 金融排斥对于家庭投资组合的影响: 基于中国数据的分析 [J]. 上海金融, 2017(6): 34-41.

[12]KEMPSON E, WHYLEY C. Kept out or opted out: understanding and combating financial exclusion [M]. Bristol: The Policy Press, 1999.

[13]何婧, 田雅群, 劉甜, 等. 互联网金融离农户有多远: 欠发达地区农户互联网金融排斥及影响因素分析 [J]. 财贸经济, 2017(11): 70-84.

[14]COOPER R, ZHU G. Household finance in China [R]. NBER Working Paper, No.23741, 2018.

[15]陈磊, 葛永波. 社会资本与农村家庭金融资产选择: 基于金融排斥视角 [M]. 北京: 人民出版社, 2019.

[16]TVERSKY A, KAHNEMAN D. Advances in prospect theory: cumulative representation of uncertainty [J]. Journal of Risk and Uncertainty, 1992, 5(4): 297-323.

[17]葛永波, 陈磊. 管理者风格与企业投融资决策研究 [M]. 北京: 经济科学出版社, 2018.

[18]GUISO L, PAIELLA M. Risk aversion, wealth, and background risk [J]. Journal of the European Economic Association, 2008, 6(6): 1109-1150.

[19]李涛. 社会互动、信任与股市参与 [J]. 经济研究, 2006(1): 34-45.

[20]甘犁, 尹志超, 贾男, 等. 中国家庭资产状况及住房需求分析 [J]. 金融研究, 2013(4): 1-14.

[21]尹志超, 宋全云, 吴雨. 金融知识、投资经验与家庭资产选择 [J]. 经济研究, 2014(4): 62-75.

[22]尹志超, 仇化. 金融知识对互联网金融参与重要吗 [J]. 财贸经济, 2019(6): 70-84.

[23]蔡栋梁, 邱黎源, 孟晓雨, 等. 流动性约束、社会资本与家庭创业选择: 基于CHFS数据的实证研究 [J]. 管理世界, 2018(9): 79-94.

[24]温忠麟, 叶宝娟. 有调节的中介模型检验方法: 竞争还是替补? [J]. 心理学报, 2014(5): 714-726.

[25]CALVET L E, SODINI P. Twin picks: disentangling the determinants of risk-taking in household portfolios [J]. Journal of Finance, 2010, 69(2): 867-906.

[26]苏岚岚, 孔荣. 互联网使用促进农户创业增益了吗: 基于内生转换回归模型的实证分析 [J]. 中国农村经济, 2020(2): 62-80.

[27]MADDALA G S. Limited-dependent and qualitative variables in econometrics [M]. Cambridge: England Cambridge University Press, 1983.

[28]李丁, 丁俊菘, 马双. 社会互动对家庭商业保险参与的影响: 来自中国家庭金融调查(CHFS)数据的实证分析 [J]. 金融研究, 2019(7): 96-114.

[29]刘进, 赵思诚, 许庆. 农民兼业行为对非农工资性收入的影响研究: 来自CFPS的微观证据 [J]. 财经研究, 2017(12): 45-57.

[30]EILING E. Industry-specific human capital, idiosyncratic risk, and the cross-section of expected stock returns [J]. Journal of Finance, 2013, 68(1): 43-84.

[本刊相关文献链接]

[1] 周雨晴,何广文.数字普惠金融发展对农户家庭金融资产配置的影响 [J].当代经济科学,2020(3):92-105.

[2] 秦芳,李晓,吴雨,李洁娟.省外务工经历、家庭创业决策及机制分析 [J].当代经济科学,2018(4):91-100.

[3] 吴雨,彭嫦燕,尹志超.金融知识、财富积累和家庭资产结构 [J].当代经济科学,2016(4):19-29.

[4] 李春霄,贾金荣.我国金融排斥程度研究: 基于金融排斥指数的构建与测算 [J].当代经济科学,2012(2):9-15.

[5] 王书华,苏剑.农户金融资产配置的门槛效应对收入差距的影响机制: 基于微观面板门限协整模型的经验与证据 [J].当代经济科学,2012(2):16-24.

责任编辑、校对: 郑雅妮

Non-agricultural Employment and Rural Household Financial Asset Allocation from the Perspective of Financial Exclusion

GE Yongbo1, CHEN Hongyu2, ZHAO Guoqing2

(1. School of Insurance, Shandong University of Finance and Economics, Jinan 250000, China;

2. School of Finance, Shandong University of Finance and Economics, Jinan 250000, China)

Abstract: With the increase of the proportion of non-agricultural employment in rural areas and farmers income, the investment philosophy of rural households tends to be diversified gradually. The demand for investment and financial management has started to attract peoples attention. This paper uses the China Household Financial Survey (CHFS) data in 2017 to study the impact of non-agricultural employment on rural household financial market participation. We find that non-agricultural employment has a significant positive impact on financial market participation and significantly improve the level of allocation of investment financial assets. Non-agricultural employment can affect the asset allocation by alleviating the degree of financial exclusion on the demand side of rural households. Higher trust leads to better non-argricultural employment. Heterogeneity analysis shows that non-agricultural employment has a significant impact on middle-aged and wealthy peoples investment behavior. The positive effects of working in the tertiary industries and migrant workers are significant. However, the effect is not significant for householders who are part-time workers or entrepreneurs. According to the policy of enhancing financial inclusion and increasing the share of direct financing, this paper puts forward some suggestions to improve household assets allocation based on the empirical results and the current labor market situation in rural areas. Rural households should be encouraged to enjoy the dividends brought by the development of the capital market.

Keywords: financial asset allocation; rural household; household finance; non-agricultural employment; financial exclusion; social trust