“互联网+”时代高职会计人才需求调查

2021-07-08赵俊童江美瑛

□文/赵俊童 江美瑛

(1.安徽工贸职业技术学院 安徽·淮南;2.蚌埠电信局 安徽·蚌埠)

[提要]为了解“互联网+”背景下企业对会计人员需求状况,就四大知名网站对会计人员实时招聘情况进行调研分析,总结企业对会计人员的八大岗位需求情况和四大能力需求状况,提出瞄准社会需求,调整人才培养目标;结合岗位需求,调整课程设置;关注学生需求,提高学生综合素质等建议,为后续根据社会需求调整人才培养目标和进行人才培养模式改革提供依据。

一、引言

2015年,李克强在政府工作报告中首次提出“互联网+”行动计划,核心是将互联网的创新成果与经济社会的各领域深度融合,形成以互联网为支撑的新业态。信息技术已经渗透到传统行业的各个角落,并且需要与之更加深度地融合来推动传统产业的进步。外部经济环境的变化,给传统会计行业带来很大冲击,社会迫切需要能迅速适应“互联网+”时代的会计人才。

会计人才输出量最大的地方便是高校,高职院校作为会计人才孵化基地,作为技能型人才培养主阵地,在“互联网+”时代,高职院校培养出的会计人才是否能够适应时代需求呢?据有关数据显示,近年来高职会计专业毕业生数量与日俱增,企业对会计人员的需求不断扩大,看似会计人才的供给和需求都很旺盛,但最终的结果却令人大跌眼镜:高职会计专业毕业生就业形势依然严峻,企业依然找不到“急需”的会计人才,说明高职院校培养的会计人才与社会需求还有一定差距。

为了解“互联网+”时代社会对会计人才的需求情况,以便于高职会计专业根据社会需求调整人才培养目标,创新人才培养模式,提高教育教学质量,提高学生的专业胜任能力,培养出适应社会需求的适销对路的会计人才,特进行本次调研。

二、基本情况

实时招聘信息是反映企业对会计人才需求的最直接、最真实反映。为了解当前社会对会计人才实时需求情况,借助BOSS直聘、智联招聘、前程无忧网、58同城四家知名网站的实时招聘信息进行分析。我院会计专业历年毕业生中80%就业区域分布在合肥、淮南两地,因此在收集招聘信息时主要关注这两地企业对会计人员的需求情况。采取随机抽样方式,抽取2020年合肥、淮南两地相关企业对会计人员的招聘信息,根据网站对会计岗位的划分,收集了学历要求是大专的招聘信息共400条,其中合肥地区300条、淮南地区100条。

三、会计人才需求统计及分析

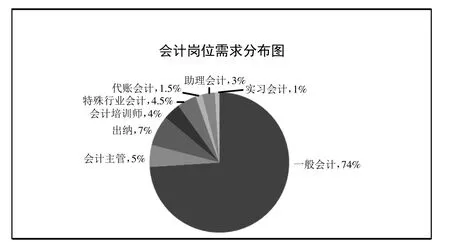

(一)需求岗位统计及分析。在抽样的400条招聘信息中,会计需求岗位主要归纳为一般会计、会计主管、出纳、会计培训师、特殊行业会计、代账会计、助理会计、实习会计共八种。具体需求岗位分布情况见图1。从招聘信息看,单位对不同会计岗位均有需求,对一般会计岗位需求最多,其次是出纳岗位,需求最少的是实习会计。一般会计岗位包括成本会计、总账会计、核算会计、主办会计、税务会计等分工较细的会计岗位。从数据看,企业需求的主要是能记账算账、胜任不同会计工作岗位、既具备足够会计专业知识又能够和工作岗位无缝对接的具备一定操作技能的中等层次人才,对低层次的出纳、助理、实习会计等专业含量低的会计岗位需求不足。(图1)

图1 会计岗位需求分布图

(二)基本要求统计及分析。从统计结果看,招聘信息中对会计人员基本要求主要体现在工作经验、职业资格、工作能力三个方面。普遍要求具有工作经验或具有工作经验者优先,职业资格中要求具有初级或中级会计资格,工作能力要求会计人员具有会计专业能力、发展能力、信息处理能力和其他综合能力,见表1。从表1可以看出,77%的用人单位认为会计工作是一项技能性较强的工作,希望应聘者能够快速胜任工作岗位,最好是能够和会计岗位直接无缝对接,所以更青睐应聘者具有一定工作经验。能取得会计职称资格证书,反映具备一定的会计专业知识能力,88%用人单位选择具备会计职称资格的应聘者。在对应聘者工作能力的需求中,85%的用人单位清晰认识到“互联网+”时代信息技术的迅猛发展对会计行业带来的影响,在关注应聘者的专业能力之外,充分关注信息处理能力。人才是企业发展的第一资源,企业的持续发展,离不开人才。81%的用人单位更关注应聘者的持续发展能力。(表1)

表1 会计人员基本要求情况统计表

可见,互联网时代的到来,随着经济环境的变化,企业对会计人员的要求越来越高,不仅要求会计人员具备专业能力,还要求具备综合能力;不仅要求会计人员懂财务,还要懂业务。面对就业需求的变化,作为培养会计人才的高职院校,必须迅速调整人才培养模式,创新人才培养规格,减少在人才培养方面存在的问题,满足社会对人才的需求。对工作经验的要求会成为高职会计应届毕业生的硬伤,这就要求在人才培养中加强培养学生的实践实训能力,强化校内和校外实训,实现人才培养规格和企业需求无缝对接;对职业资格的要求,更加坚定推行“1+X”证书的必要性和紧迫感;对工作能力的需求使高职院校在课程设置、人才培养规格方面更具有目标和方向感。

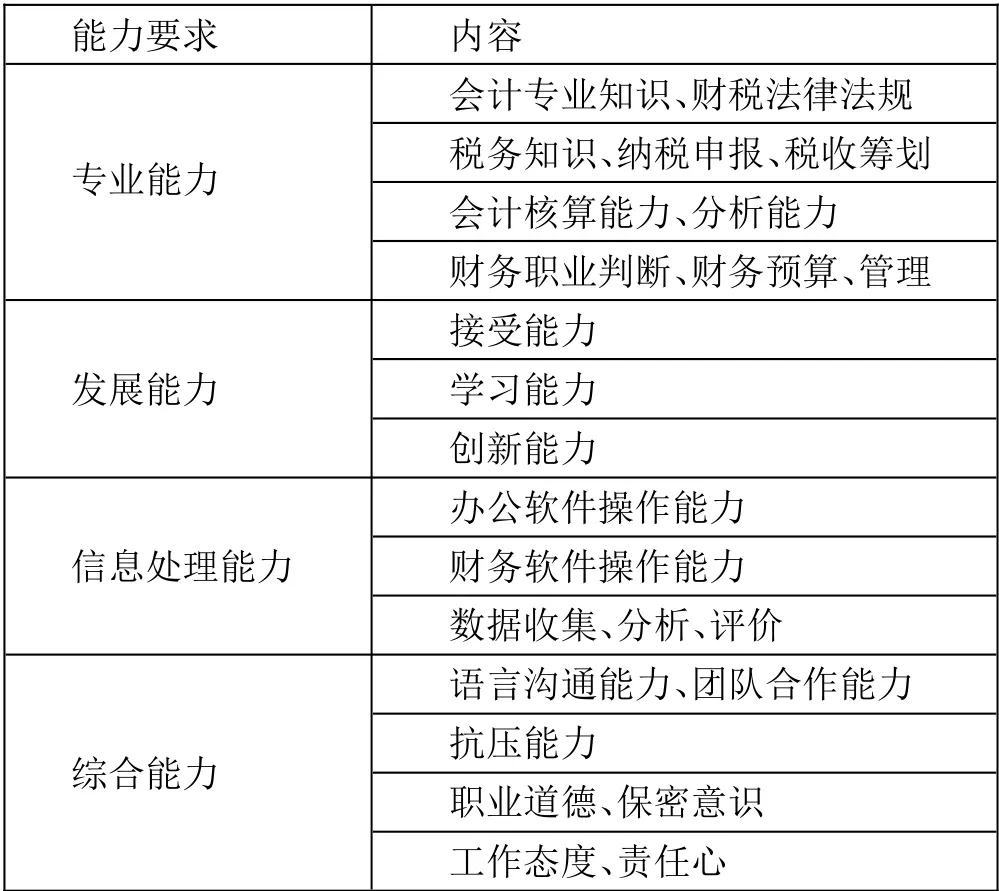

(三)能力需求统计及分析。企业对会计人员能力需求见表2。(表2)从表中可以看出,企业对会计人员的能力需求主要体现在4个方面,涉及25种能力。专业能力除了传统的会计专业知识、财税法律知识和会计核算能力之外,还要求具备纳税申报、税收筹划、财务分析、财务预算和财务管理能力,说明企业需求的是具备业财税一体化专业能力的会计人员;在发展能力需求方面,企业关注会计人员的接受能力、学习能力,更关注会计人员的创新能力;在信息处理能力方面,要求会计人员具备办公软件操作能力和财务软件操作能力,还必须具备数据收集、分析和评价能力;在综合能力方面,除了作为一个会计人员必备的职业道德和保密意识之外,对会计人员的工作态度、责任心、抗压能力、语言沟通和团队合作等综合素质能力要求较多。企业对会计人员能力需求体现以下特点:

表2 会计人员能力需求一览表

1、对会计人才能力需求更宽泛。在传统财务时代,企业对会计人员的需求是能胜任会计岗位,具备会计核算能会计专业能力。随着财务共享的普及,企业对会计人才的能力需求不仅关注专业能力,还关注人才的自我成长、后续发展能力;不仅关注在“互联网+”时代必备的信息处理能力,更关注人才的综合能力素质。在“互联网+”时代,企业需求的是“全方位、多层次、多能力”的“一专多能复合型”会计人才。

2、对会计人员专业能力要求更多元。首先,专业能力需求向税务能力拓展,要求会计人员除了掌握财务知识之外,还要具备税务知识,了解财税法律法规,能进行纳税申报,甚至要求能进行税收筹划。这与经济发展呈现出新态势、智能财税系统迅猛发展、社会越来越需要“业财税一体化”人才的趋势相一致。其次,会计核算和会计管理能力并重。在会计人员的专业能力需求中,会计专业知识和会计核算能力仍是对会计人员最基本的专业能力需求,不管会计环境如何变化、会计角色如何转化、会计职能如何转型,会计专业知识仍是会计人员的立身之本,只是在智能财务时代,会计人员的工作职能也面临转型,除了具备会计专业知识、具备会计核算能力外,还需要具备职业判断、财务分析、财务预算和财务管理等方面能力。最后,关注财税法律法规。在“互联网+”时代,信息、技术、知识、环境瞬息万变,为会计行业带来前所未有的变化和挑战,会计工作主要是在大数据、智能财务等环境下进行,财税法律法规也必然随之革新,因此会计人员要及时做好知识储备,学习掌握新的法律法规,树立终身学习理念,做一名遵纪守法的会计人员。

3、对会计人员持续发展能力更关注。企业发展,人才先行。这是当前企业界有识之士的共识。会计人员具备专业能力,才能胜任当前工作。但随着互联网信息技术融入各行各业,智能财经、智慧财经时代的到来,各行各业都发生了天翻地覆的变化,企业也面临着转型提升,企业更需要具有主动学习意识,具有终身学习能力,能够持续发展的人才。会计人员只有具有这种潜质,才能迅速适应时代节奏,跟上行业发展的步伐,才能发挥企业人力资源的优势。正是由于充分认识到这一点,81%的用人单位将发展能力作为招聘的一个重要条件。

4、对会计人员信息能力要求更高。会计人员除了具备传统的办公财务软件操作能力之外,还要求具备数据收集、分析、评价等更高层次的能力。办公软件、财务软件操作能力是学生在校期间通过学习培训可以掌握的能力,使用数据进行数据分析评价是一种较新的技能,随着财务共享的普及,智能财税的发展,财务人员在信息处理方面的基础性工作会大大减少,数据分析等专业性复合性的信息处理工作将增加,对财务人员个人全面素质的要求越来越高。大数据在为财务人员提了机会和效率的同时,也为财务人员适应市场岗位需求带来新的挑战。

5、对会计人员综合能力要求更复合。传统财务时代,会计人员除了必备的专业核算能力,企业更关注财务人员的职业道德和保密意识;在“互联网+”时代,企业不仅关注财务人员的职业道德和保密意识,还关注语言沟通能力、团队合作能力、抗压能力、工作态度和责任心等综合能力。在调查中,关注人员综合能力的企业高达79%。越来越多的企业认识到,随着信息化的发展,财务部门不再是一个单纯的独立部门,财务人员也不再是一个单纯的个体,所有部门和人员都是企业这个链条上的一个有机组成部分,各部门各成员之间的密切配合才能构成一个有机整体,任何一个部门或成员的缺失都会对整个有机整体产生影响,因此对财务人员综合能力的要求更加复合和多元。

四、调研结论及建议

(一)把握市场脉搏,瞄准社会需求,调整人才培养目标。随着互联网信息技术对财务的影响,企业对会计人员的需求也发生了变化。从调研结果看,社会对一般会计人员需求较多,要求也多。首先,对会计岗位专业能力的需求突破个别岗位职责范畴,随着云财务、智能财务的发展,会计工作基本都是通过财务共享平台进行,相容会计岗位的职责可以由同一角色完成,在提升会计工作效率的同时,逐渐淡化了不同会计岗位的界限;同一角色要担任不同会计岗位工作,对担任该角色操作人员的专业素质要求较高,需要同时具备熟悉会计工作流程,能胜任多个会计岗位职责,专业综合素养较高的人员才能担任。因此,培养的会计人才在知识结构上不仅要体现会计基本理论知识、会计专业知识、会计岗位操作知识,还要体现会计软操作知识。其次,对会计人员能力需求发生变化。信息技术的融入,使财务不再是一项独立活动,财务、业务、管理等活动通过信息平台有机融为一体,企业不再青睐只能进行传统核算的会计人才,更青睐于能将信息技术融入专业知识,将管理知识融入财务知识,将税务知识和财务知识有机结合,会管理、会决策、会分析、能沟通的“业财税融合”的复合型会计人才。“业财税融合”是新时代财务人员转型的方向,“业财税融合”要求会计人员具有跨界融合能力,而这种能力的培养,贯穿于人才培养全过程。这就要求培养的人才在能力结构上具备多种能力,而不仅仅局限于财务能力。最后,对会计人员素质结构的需求发生变化。传统财务时代,主要关注财务人员的专业素质、职业道德素质等。在“互联网+”时代,更关注与人沟通、团队合作等情商素质、抗压能力等心理素质、工作态度和责任心等综合素质。因此,随着科技的进步,新经济新业态的发展,企业的业务、财务都在转型,我们应该确定以“互联网+会计”作为培养方向,把握市场脉搏,瞄准社会需求,及时调整人才培养规格,培养符合社会需求的一专多能、能胜任不同岗位的业财税融为一体的复合型人才。

(二)结合岗位需求,调整课程设置。为培养业财税一体的复合型人才需求,针对企业需求较多的一般会计岗位,应考虑将课程设置和市场需求相匹配。加强计算机技能操作、信息维护与分析、企业管理等方面知识的学习与强化;调研企业对会计人员综合能力的要求,如职业道德、语言沟通、团队意识、抗压能力方面的要求,可通过加强公共关系礼仪、职业素养、抗挫折方面的训练;一专多能的岗位适应能力需要通过实习实训或技能实操课程来强化训练,增加实训课程在总课程中的比例,通过校企合作,校企共建育人平台,合作共赢;贯彻“走出去,引进来”策略,引入最新行业企业资源,夯实学生的专业技能,强化学生的实践能力,缩短毕业与就业之间的距离。

(三)关注学生自我发展需求,不断提升学生综合素质。社会环境的变化直接影响社会需求的变化,但不管社会需求如何变化,全面提升学生综合素质,是一个以不变应万变的长久之计。“大浪淘沙,沉者为金”,在时代大浪潮下,真正的弄潮儿才能经过浪潮的冲刷和考验。要培养出最后的佼佼者必须充分关注学生自我发展需求,通过提供更大更广阔舞台,拓展学生发展空间,激发学生发展潜能,为学生成长成才提供有利条件,不遗余力提高学生综合能力。