中国金融精准扶贫的实践与创新

2021-06-15曾旭晖李志慧郭晓鸣

曾旭晖 李志慧 郭晓鸣

[摘 要]实施精准扶贫战略以来,由于脱贫攻坚各项工作对资金、信贷和融资的需求越来越大,金融精准扶贫承担了更加重要的任务。为此,中国政府构建了金融扶贫精准对接的政策体系和农村金融扶贫组织体系,涵盖国开行、农发行等开发性和政策性金融,农行和邮储银行等大型商业金融,以及城商行、农商行、农合行、农信社、村镇银行等小微商业金融。各金融扶贫主体创新推出多元化的金融产品与服务、保险产品与服务,并探索实施了促进贫困地区发展经济的投融资渠道。中国金融精准扶贫取得了显著成效,并提供了中国经验。

[关键词]金融精准扶贫;金融机构;保险与证券

[中图分类号]F832;F323.8[文献标识码]A[文章编号]1673-0461(2021)04-0081-08

一、引 言

世界各国减贫事业的发展趋势显示,金融扶贫是引导贫困人口摆脱贫困的有效手段。国外学者很早就注意到提高金融资本可及性对减贫的促进作用。早在1954年,美国发展经济学家纳克斯(Nurkes)就提出,要以加大资金供给规模、提升投资力度的方式促进金融资本的形成,破除“贫困恶性循环”[1],近年来,国外就金融支持促进减贫的研究成果较多。金融包容性发展对解决贫困问题的积极作用得到更多的研究支持[2-5]。农户可以凭借金融渠道的有效支持,应对农业生产和收入的周期性不平稳,填补支出性缺口,改善福利水平[6-7]。此外,金融借贷在一定程度上促进农村社区的发展,形成对贫困群体的有效带动[8-9];贫困户还可以通过获得金融支持改变自身初始禀赋约束,进行农业投资,扩大生产规模,从而增加收入[10]。总之,金融发展和针对性的机制创新是减缓贫困的有效途径之一[11-12]。

在中国政府实施精准扶贫战略以来,由于脱贫攻坚各项工作对资金、信贷和融资的需求越来越大,金融扶贫承担了更加重要的任务,逐渐成为精准扶贫战略部署中一项重要举措,更是加快脱贫攻坚进程、提高扶贫质量的有力工具,形成了中国金融精准扶贫模式[13-14]。

具体来看,中国金融精准扶贫主要来自4个方面的现实需求。一是贫困户自身需要一定的产业发展基金才能参与贫困地区普遍推进“一村一品”产业发展;同时,作为带动贫困户发展产业的各类新型经营主体,也存在资金需求。二是贫困地区发展壮大县域经济,需要加强对特色农业基地、现代农业示范区、农业产业园区等的建设,并配套建设相应的农产品收储加工中心、冷链物流体系等,这些同样需要金融资金的大力支持。三是贫困地区加强公共基础设施建设,特别是交通基础设施建设和农田水利项目建设,由于投资大、还款期长,短期内又难以获得直接回报,一直存在融资难的瓶颈。四是贫困地区实施易地扶贫搬迁需要融资保障。易地扶贫搬迁是脱贫攻坚“五个一批”精准扶贫工程的重要举措,也是新时期脱贫攻坚的头号工程和标志性工程,涉及到建档立卡搬迁人口住房建设,以及安置区配套基础设施、公共服务设施建设,需要明确投融资主体来提供长期贷款和专项建设基金。

二、金融精准扶贫的政策体系与组织体系

根据政治经济结构的不同,各国有不同的金融扶贫模式。温涛等学者总结了“一带一路”沿线国家金融扶贫的主要模式,包括NGO扶贫、政府主导的正规金融扶贫、“互助组织+金融机构”、合作性金融扶贫、“微型金融+技术培训援助”等[15]。在过去几年中,中国政府不断优化和完善金融扶贫的政策体系和组织体系,逐步形成了一套具有中国特色的金融精准扶贫模式。

(一)构建精准对接的政策体系

在精准扶贫战略实施初期,中国政府通过顶层设计,构建了多部门参与的金融精准扶贫体制机制,工作对接机构既包括政府部门(如财政部、民政部、国务院扶贫办、人社部、发改委),也包括金融监管部门(如人民银行、银监会、保监会、证监会),还包括各类群团组织(如共青团、妇联、残联等)①。《关于创新机制扎实推进农村扶贫开发工作的意见》还对参与金融扶贫的各类主体提出不同要求:对政策性金融机构,要求发挥导向作用,支持贫困地区基础设施建设和主导产业发展;对商业性金融机构,要求创新产品和服务,增加贫困地区信贷投放,改善贫困地区金融生态环境。同时,强调充分发挥扶贫贴息贷款、小额信用贷款等在脱贫攻坚中的重要作用。为了进一步做好扶贫开发金融服务工作,中国人民银行会同相关部门对政策执行的目标和任务,以及考核和监测等方面进行细化,提出了做好扶贫开发金融服务工作的重点支持领域,包括基础设施建设、经济发展和产业结构升级、就业创业和贫困户脱贫致富、生态建设和环境保护。在具体工作内容上,要求发挥政策性、商业性和合作性金融的互补优势、完善扶贫贴息贷款政策、优化金融机构网点布局、改善农村支付环境、推广小额贷款、创新金融产品和服务等。同时,强化货币政策、信贷政策、差异化监管政策、财税政策等保障措施,并建立人民银行牵头、多部门共同参与的金融扶贫大格局,形成人民银行各分支机构、财政部门、银行业监管部门、证券监管部门、保险监管部门、扶贫部门等多方参与的信息共享和工作协调机制。

2017年9月,中国政府再次强调加大针对深度贫困地区金融扶贫的支持力度,针对“三区三州”等深度贫困地区制定差异化信贷支持政策,在贷款准入、利率、期限等方面对建档立卡贫困户和扶贫产业项目、贫困村提升工程、基础设施建设、基本公共服务等重点领域提供优惠政策;对“三区三州”符合条件的企业首次公开发行股票、在新三板挂牌等,加快审核进度;提高“三区三州”保险服务水平,加快发展多种形式的农业保险,适当降低贫困户保险费率。随后,人民银行会同有关部门制定了金融支持深度贫困地區脱贫攻坚指导性意见,要求金融部门优先满足深度贫困地区在资金和服务上的金融需求。

总体上看,2014年以来,中国金融精准扶贫政策设计主要呈现3个特点。一是各部门的联动进一步增强,形成了由政策制定者、金融管理者与金融机构等多方参与的金融扶贫新格局。二是金融扶贫手段更加多元,由原先单一信贷扶贫转变为现阶段信贷扶贫、保险扶贫、资本市场扶贫、担保扶贫等协同推进。三是金融扶贫内容更加深化,金融扶贫的重点不仅在于增加农民收入,而且还在于推动贫困地区生态建设、环境保护、产业结构升级、基础设施建设、创业促就业等。

(二)构建多主体、多层次的组织体系

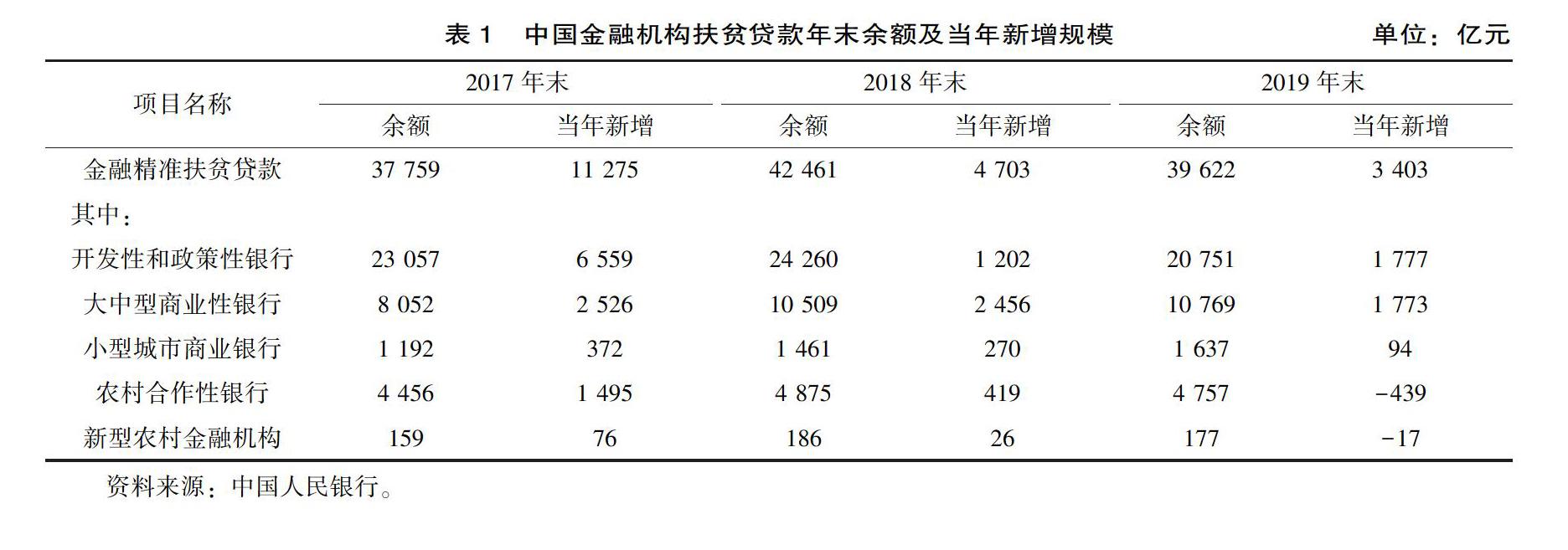

中国政府建立了由国开行、农发行等开发性和政策性金融,农行和邮储银行等大型商业金融,城商行、农商行、农合行、农信社、村镇银行等小微商业金融组成的农村金融扶贫组织体系。人民银行起到货币政策的引导作用。国家开发银行和中国农业发展银行作为政策性金融参与扶贫,并发行政策性金融债专项用于易地扶贫搬迁。中国农业银行、工商银行、邮政储蓄银行等大型商业性金融机构通过延伸服务网络、创新金融产品,增加贫困地区信贷投放。省级扶贫开发投融资主体,如农村信用社、村镇银行、小额贷款公司等金融机构为贫困户提供免抵押、免担保扶贫小额信贷。此外,还包括培育发展农民资金互助组织,设立政府出资的融资担保机构等。表1显示,尽管体量上差别较大,不同类型的银行均参与到金融扶贫中。

开发性和政策性银行。国家开发银行和中国农业发展银行分别于2016年4月设立扶贫金融事业部,专门负责金融扶贫中的政策执行或监管。国家开发银行通过调剂信贷资源,支持贫困地区基础设施建设和新型城镇化发展。农业发展银行通过创新金融产品和服务,加大对贫困地区信贷支持力度,并在839个国家级贫困县设立扶贫金融事业部或派驻扶贫工作组,实现了贫困地区政策性金融服务机构全覆盖。表2显示,两大银行是金融精准扶贫的重要保障,其中,农发行近3年的贷款余额均在万亿以上。此外,据农发行金融事业部统计,到2019年,全行累计向“三区三州”深度贫困地区投放扶贫贷款1 871.6亿元,贷款余额1 033.05亿元。

商業性银行。在中国金融扶贫组织体系中,大中型商业银行在各自领域和各自行业对脱贫攻坚作出了重要贡献,其中,农业银行、建设银行、工商银行和邮政储蓄银行是推动金融精准扶贫的重要力量,对贫困户脱贫和带贫经营主体的发展发挥了重要作用(见表3)。各大商业银行均设立了三农金融事业部或普惠金融事业部。中国农业银行通过深化三农金融事业部改革,强化县事业部“一级经营”能力,提升对贫困地区的综合服务水平。中国邮政储蓄银行强化贫困地区县以下机构网点功能建设,积极拓展小额贷款业务,逐步扩大涉农业务范围,探索资金回流贫困地区的合理途径。其他商业银行通过创新信贷管理体制,放宽基层机构信贷审批权限,进一步增加对贫困地区的信贷投放。

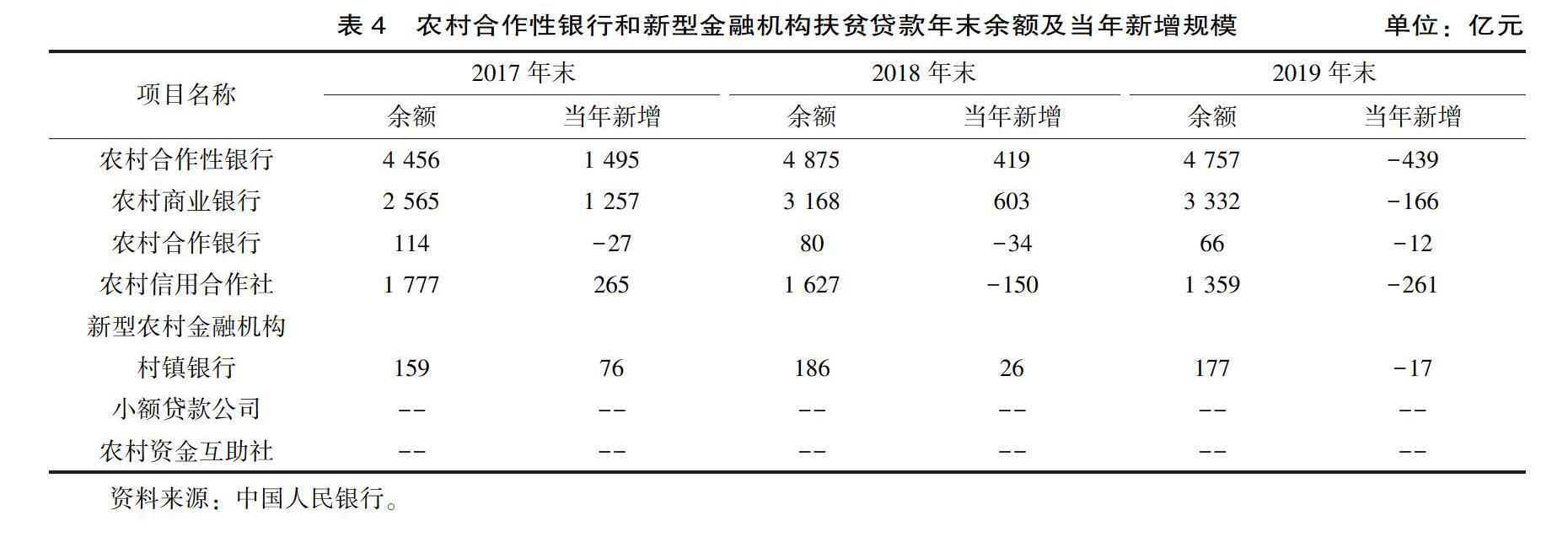

农村合作性和新型金融机构。农村合作性金融机构包括农村信用社、农村商业银行和农村合作银行,农村新型金融机构包括村镇银行、小额贷款公司,以及农民资金互助社等。在贫困地区设立农村合作性和新型金融机构是增加贫困地区信贷供给的有效办法。由于农村信用社、农村商业银行、农村合作银行在农村具备网点多、覆盖广的优势,从而成为农村金融服务对接贫困农户的主力军(见表4)。

三、创新多元化扶贫金融产品与服务

在金融扶贫政策体系下,各类金融机构结合自身业务特点,立足贫困地区金融需求,对扶贫开发金融服务进行积极探索创新。

扶贫小额信贷。2014年底,中国政府推出专门为建档立卡贫困户获得发展资金而量身定制的扶贫贷款产品——扶贫小额信贷,主要用于贫困户发展生产经营项目或支持贫困户带资入股参与新型农业经营主体经营,但不能用于子女上学、看病、还债等非生产性支出。主要是为贫困户提供5万元以下、3年以内、免担保免抵押、基准利率放贷、财政贴息、县级建立风险补偿金的信用贷款,并形成银、保、政三方共担坏账损失的机制。为了促进扶贫小额信贷健康发展,政府监管部门提出,在风险可控前提下可办理无还本续贷业务,对确因非主观因素不能到期偿还贷款的贫困户可协助其办理贷款展期业务。另一方面,则通过推进贫困地区信用体系建设、完善风险补偿机制,进一步加强扶贫信贷的风险防范。据人民银行统计,在2017年、2018年和2019年这3年间,扶贫小额信贷年末余额分别为2 244亿元、2 393亿元和1 812亿元。

产业扶贫贷款。通过创新信贷产品和模式,金融机构探索形成支持贫困地区产业发展与带动贫困户脱贫的扶贫机制,从而促进金融扶贫和产业扶贫融合发展。各大金融机构在支持产业扶贫过程中,结合自身特点,创新推出金融产品,形成产业扶贫的信贷支持模式,并健全产业扶贫贷款风险补偿机制。如农发行金融支持产业扶贫的“吕梁模式”,涉及到贷款准入、资金投向、风险容忍等10个方面配套政策的制度设计。由地方政府与企业共同出资建立产业扶贫贷款风险补偿基金,农发行按照全市补偿基金总额的5—10倍对纳入风险补偿基金项目库内的企业给予信贷支持,共同构建银行、企业和政府3方风险共担机制。通过“银行+企业”解决融资,“政府增信+企业资产应抵尽抵”解决担保,“企业+贫困户”解决脱贫,有效将政府、银行、企业、贫困户4方连在一起,形成脱贫合力。目前,该模式已在贵州、广西、新疆等7个省区13个贫困市县落地,累计带动3.5万贫困人口发展。

金融支持易地扶贫搬迁。根据中国精准扶贫战略的布置,作为开发性银行的国开行和政策性银行的农发行是易地扶贫搬迁中金融支持的关键力量,为易地搬迁提供金融综合服务,包括信贷资金筹集、使用和监测,并为搬迁后续产业发展提供金融支持。比如,农发行通过发行政策性金融债,按照保本或微利的原则发放长期贷款,为省级投融资主体提供易地扶贫搬迁长期贷款和专项建设基金,专项用于易地扶贫搬迁(包括住房建设、安置区配套基础设施和公共服务设施建设)。扶贫专项金融债券引领社会资金支持扶贫事业,是金融扶贫模式的重大创新,也是债券市场的筹资新模式。2016年4月,农发行发行金融系统首笔易地扶贫搬迁专项金融债券,筹资100亿元。此外,农发行还推出易地扶贫搬迁专项贷款和易地扶贫搬迁项目贷款,对建档立卡人口搬迁,通过统贷的方式,向省级投融资主体发放易地扶贫搬迁专项贷款;对同步整村搬迁,通过分贷的方式,向地方政府授权的市、县级公司发放易地扶贫搬迁项目贷款。截至2019年末,国家开发银行、农业发展银行共发行易地扶贫搬迁专项金融债券1 939亿元。在2017—2019年3年间,每年年末易地扶贫搬迁贷款余额分别为3 439亿元、3 397亿元和2 741亿元。

专项扶贫贷款。专项扶贫贷款主要是针对专项脱贫攻坚工作开展的信贷业务,包括教育扶贫贷款、健康扶贫贷款、旅游扶贫贷款以及支持贫困提升工程贷款等。比如,农发行推出教育扶贫、健康扶贫、贫困村提升工程等专项扶贫信贷产品,创新推广扶贫过桥、PPP、公司自营等模式,支持贫困地区改善办学条件、医疗卫生条件和生产生活条件。据农发行金融事业部统计,农发行2018年专项扶贫贷款分为5大类,共计1 286亿元(见表5)。

其他金融扶贫形式。除了上述几类主要的金融信贷产品和服务以外,各类金融机构还创新了不同的金融扶贫形式,如基础设施扶贫贷款、金融精准扶贫信息系统建设、优化贫困地区金融生态环境等等。基础设施建设往往是贫困地区整体性脱贫摘帽的短板,包括农村交通、水利基础设施、农村人居环境等等。据农发行扶贫金融事业部统计,2018年农发行累计投放基础设施扶贫贷款1 512亿元,其中,农村交通扶贫贷款309亿元、水利建设扶贫贷款131亿元、农村人居环境扶贫贷款124亿元。此外,中国人民银行牵头建立金融精准扶贫信息系统、金融精准扶贫贷款统计制度和金融精准扶贫政策效果评估制度,从制度层面推进和落实金融精准扶贫工作。人民银行还要求各金融部门做好金融扶贫统计工作,强化金融精准扶贫的信息对接共享和政策效果评估,改进征信、支付、宣传教育等基础金融服务,优化地方金融生态环境。

四、推动保险与证券参与金融精准扶贫

(一)创新保险服务与产品

在金融扶贫的政策顶层设计中,中国政府对保险业助推脱贫攻坚提出了指导性意见,要求各类保险机构创新发展精准扶贫保险产品和服务,扩大贫困地区农业保险覆盖范围,加强对乡、村两级保险服务体系的建設,通过财政以奖代补等方式支持贫困地区发展特色农产品保险,并探索保费补贴的方式;同时,创新扶贫小额信贷的保证保险机制,为贫困户融资提供增信支持,并为贫困地区提供人身和财产安全保险业务,缓解贫困群众因病致贫、因灾返贫问题。为此,各类保险机构通过开发特色农业险种,开展扶贫小额贷款保证保险等业务,探索发展价格保险、产值保险、“保险+期货”等新型险种,并扩大贫困地区涉农保险保障范围,开发物流仓储、设施农业、“互联网+”等险种[16]。其后,银保监会(原银监会和保监会进行机构合并)还出台了“四单政策”(即单设部门、单独管理、单独核算、单独调配资源)、实行银行“包干服务”制度、实施差异化监管政策,通过开发新型保险品种、给予保费补贴、开辟异地理赔绿色通道等,精准对接贫困地区和贫困群众农业、健康、民生、产业脱贫、教育脱贫等保险服务需求。

在具体举措上,银保监会充分发挥保险功能作用,完善保险扶贫机制,为产业发展、大病救助、扶贫小额信贷提供保险服务。一是加强农业保险服务,鼓励保险机构开发扶贫农业保险产品和地方特色农业保险产品,稳步提高保障水平,扩大农业保险覆盖面。2019年,农业保险为1.9亿户次农户提供风险保障3.8万亿元,承保的农作物品种超过270类,基本覆盖了农林牧渔各个领域。根据全国农险数据管理平台和建档立卡贫困户数据匹配结果,2016—2019年农业保险累计为9 840万户次贫困户提供风险保障9 121亿元,累计为3 031万户次受灾农户支付赔款230.38亿元(见表6)。二是配合各地开展贫困人口补充医疗保险,覆盖2 000多万人贫困人口;同时,开展医疗救助经办项目,提高基本医保、大病保险与医疗救助制度之间的衔接。三是发展扶贫小额信贷保证保险,探索推广“保险+银行+政府”的多方信贷风险分担补偿机制。2016—2019年,小额贷款保证保险实现保费收入11.63亿元,支付赔款15.74亿元,支持136万户次农户和涉农小微企业获得融资368.73亿元。

各保险机构在实践过程中,探索了不同的保险产品或模式,如宁夏银保监局与自治区扶贫办联合推出“扶贫保”产品,包括特色农业保险、大病补充医疗保险、借款人意外伤害保险、家庭意外伤害保险等4项险种,具有政策优惠、覆盖全面、结算快捷等特点。中国太平洋财产保险股份有限公司推出商业“防贫保”产品,立足“未贫先防”和“扶防结合”的要求,通过政保联办探索建立起“群体参保、基金管理、社会经办、阳光操作”的创新扶贫模式。

(二)创新贫困地区发展经济的投融资渠道

在金融扶贫政策顶层设计中,对证券、期货、保险、信托、租赁等金融机构参与脱贫攻坚提出了指导性意见,要求在贫困地区设立分支机构,扩大业务覆盖面;加强对贫困地区企业的上市辅导培育和孵化力度,根据地方资源优势和产业特色,完善上市企业后备库,帮助更多企业通过主板、创业板、全国中小企业股份转让系统、区域股权交易市场等进行融资;支持贫困地区企业通过增发、配股,发行公司债、可转债等多种方式拓宽融资来源;支持开发具有中西部贫困地区特色的期货产品,利用期货市场套期保值、管控风险;支持贫困地区企业发行企业债券、公司债券、短期融资券、中期票据、项目收益票据、区域集优债券等债务融资工具。

为了对贫困地区企业提供进一步的投融资支持,中国政府还鼓励上市公司、证券公司等市场主体在贫困地区设立产业投资基金和扶贫公益基金,并以市场化方式运作。对贫困地区企业首次公开发行股票、在全国中小企业股份转让系统挂牌、发行公司债券等按规定实行“绿色通道”政策。自证监会开辟贫困地区企业上市绿色通道以来,已有不少落户贫困县的企业通过绿色通道发行上市,募集资金主要用于带动贫困户和贫困地区的发展,引导优质企业到贫困县投资带贫的效果逐步显现。截至2019年,贫困县企业首发上市14家,累计募集资金约79亿元,其中,2019年3家贫困地区企业首发上市,募集资金25.16亿元;7家贫困地区企业在新三板挂牌,17家挂牌公司融资5.81亿元,全年共减免挂牌费用39万元;交易所市场累计发行扶贫债25只,金额170.74亿元,发行扶贫资产证券化项目4单,规模20亿元。

为促进贫困地区农业发展、农民增收和防灾减损,证监会推出“保险+期货”试点,由大连、郑州、上海3家商品期货交易所提供主要资金支持,50家期货公司和12家保险公司通力合作,共在23个省(市、区)开展了249个试点项目。2019年共立项128个,涵盖大豆、玉米、鸡蛋、豆粕、白糖、苹果、红枣、天然橡胶8个品种,3家商品期货交易所支持资金约4.1亿元,较上年增长51%,承保现货规模约339万吨,其中,62个项目涉及国家级贫困县,43个贫困县15.77万户贫困户从中受益。相较于农产品收储政策,“保险+期货”项目同样是应对农产品价格风险,但更加市场化,是临储政策退出后保障农民收益的有效替代工具。同时,通过为农户支付保费的形式,等同于给予农户免费保险,相较于直接的资金补贴型帮扶更有利于激励生产。

此外,为引导上市公司加大产业扶贫,证监会还要求上海、深圳证券交易所加强上市公司信息披露引导,鼓励上市公司在年报中全面、规范披露扶贫工作情况。在2018年年报披露中,有1 235家上市公司披露扶贫工作情况,共投入扶贫资金256.69亿元,涵盖农林产业扶贫、资产收益扶贫、旅游扶贫、电商扶贫和消费扶贫等,惠及123.78万名建档立卡贫困人口。

五、金融精准扶贫的重要成效

在金融精准扶贫的强力推进下,贫困地区的金融服务水平明显提升,金融生态环境得到进一步优化,体现在以下6个方面。

贫困户贷款可得性显著增大。通过出台政策支持、创新信贷方式、完善风险防范等措施,中国在过去3年内金融扶贫贷款规模发展迅速,贫困户贷款可得性也显著增大。贷款可得性主要体现在贫困户直接向金融机构申请扶贫小额信贷,截至2019年末,全国建档立卡贫困人口及已脱贫人口贷款余额7 139亿元,惠及2 013万贫困人口,贷款覆盖面25.4%。与此同时,农村征信体系建设日益完善,进入征信认证的贫困户数量逐渐增多,截至2019年6月末,全国累计为261万户中小微企业和1.87亿农户建立信用档案。通过推进“信用户”“信用村”“信用乡镇”的评定与创建,进一步提高了贫困户贷款的可得性。

贫困地区金融资源聚集度显著增强。各类金融机构不断完善针对贫困地区的差别化信贷管理,创新投融资方式,及时满足贫困地区金融需求,推动基础金融服务有效提升。近年来,全国金融精准扶贫贷款年末余额高达约4万亿元(见表7)。以2019年为例,年末精准扶贫贷款余额为39 622亿元,其中,贫困人口贷款7 139亿元,产业扶贫贷款14 059亿元,项目扶贫贷款18 034亿元。截至2020年一季度末,“三区三州”深度贫困地区各项贷款余额1.14万亿元,同比增长8.5%;扶贫再贷款余额319亿元,占所在6省比重57.5%,实现了贫困地区金融资源的有效聚焦。

贫困地区金融服务效率显著提升。从金融服务便利性来看,农村地区总体上实现了人人有银行结算账户,乡乡有ATM,村村有POS。各银行类金融机构专门在物理网点、自助银行无法覆盖的乡镇、贫困村增设金融服务,增加金融服务的覆盖面。截至2019年6月末,全国乡镇银行业金融机构覆盖率为95.7%,行政村基础金融服务覆盖率99.2%;全国乡镇保险服务覆盖率为95.5%。截至2019年末,全国贫困地区设置助农取款服务点39.47万个。同时,贫困地区的“互联网+金融扶贫”的金融服务不断推进,如农业银行创新推进的“惠农e贷”“惠农e付”“惠农e商”3大模块,实现了767个贫困县的17.6万农企、农户的全面“触网”。

贫困户和社区发展能力显著提高。金融扶贫机构通过针对贫困地区企业和农户的宣传培训(比如开展“金融消费者权益日”“金融知识普及月”等活动),提高其对金融产品和征信服务的认识,并掌握金融基本技能,增加金融素养、风险和维权意识。同时,农村资金互助社等各种新型合作金融组织大量涌现,不仅解决了农村地区银行业金融机构网点覆盖率低、金融供给不足、贫困户融资难等问题,而且还通过组织参与,提高了贫困户和社区的发展能力。例如,贵州省截至2019年9月底,已有新型农村合作金融组织203个,入社社员18万户,县级覆盖率达到78%,在提升农户金融管理能力上发挥了积极作用。

贫困地区产业发展基础显著加强。首先,金融扶贫助推产业精准扶贫,产业扶贫贷款大幅度增加,2019年的贷款余额已达到1.41万亿元,比2017年增长56.7%。银行等相关金融机构探索根据市场主体带动贫困户数量、贷款用途等因素,合理确定贷款额度、期限和利率水平,为贫困地区产业发展提供了资金保障。其次,隨着农业保险扶贫增品扩面提标,贫困地区农业产业抵御自然灾害风险能力显著增强。2019年,共备案各类农业保险产品超过2 600个,累计提供风险保障3.09万亿元,承保贫困户人数3 196.31万人,已支付赔款74.09亿元,受益农户994.61万人。

贫困地区基础设施和公共服务显著改善。金融精准扶贫通过各类专项贷款为贫困地区基础设施和公共服务建设提供资金保障。各金融机构基础设施贷款2019年末余额29.2万亿元,有效提升贫困地区“四通”(通电、通电话、通宽带、通路)覆盖面。例如农发行推出贫困村提升工程专项贷款产品,2018年,全年累计投放贫困村提升工程贷款289.98亿元、贷款余额392.12亿元,覆盖3 000多个贫困村。在教育文化方面推出教育扶贫贷款、助学贷款等金融品种。以国开行为例,截至2019年,已累计向贵州发放助学贷款100.88亿元,使得近36万家庭贫困学生因此受益。在医疗卫生方面,保险业在50个贫困地区经办医疗救助,服务贫困人口100多万,使得贫困地区医疗条件得以改善,医疗保障水平和服务能力得到显著增强,基本解决建档立卡贫困人口的看病难、看病贵的问题。

六、金融精准扶贫的中国经验

金融支持的减贫作用在中国政府精准扶贫战略中得到了充分的体现。中国政府把金融扶贫作为扶贫开发政策的重要组成部分,通过构建金融扶贫体系、创新金融扶贫产品与服务、并与财政支农相结合、推动农户组织性参与,形成了具有中国特色的金融扶贫经验。

坚持金融扶贫体系创新,提升金融扶贫效率。中国金融扶贫是国家脱贫攻坚的重要途径和手段,国家主导和政府推动是中国脱贫攻坚最重要的特点。中国金融扶贫是从国家战略高度进行制度安排和政策实施,这就形成了自上而下、依靠制度优势、政策支持和系统力量支撑的金融扶贫体制、机制和模式,而政府部门是多种综合配套政策的引导者[17]。由于金融扶贫的出发点和目标是由国家扶贫攻坚的顶层设计所赋予,因此围绕金融扶贫的一系列制度设计、产品开发都与国家的战略意图和目标保持高度一致,有利于与国家扶贫攻坚各项任务、政策、措施形成高度协同和相互支撑。因此,只有充分依托制度优势,自上而下推进金融扶贫才是最高效的金融扶贫路径,才能形成大规模脱贫效应,提高金融扶贫效率。

堅持金融产品与服务创新,增强金融扶贫效果。中国政府围绕贫困地区的切实需求和国家扶贫攻坚的任务,在金融扶贫产品、服务和基础设施方面进行一系列的改革和创新。金融扶贫产品的创新主要体现在创新运用多种货币政策,实施定向降准、差别存款准备金率、再贴现、再贷款和差异化监管等手段,拓宽金融机构扶贫资金来源,从高位引导金融资源向贫困地区投放。作为金融扶贫主力军的4大银行以及地方性商业银行、合作金融机构,积极开展扶贫信贷产品创新,推出各类支农、支小、支创等金融扶贫业务和产品,为贫困户提供免抵押、免担保扶贫小额信贷等,大大增加农村金融市场的活力,增强金融扶贫的效果。金融扶贫服务的创新主要体现在创新金融扶贫模式,如金融部门与扶贫部门、财政部门合作,开展扶贫小额信贷业务以及引入金融科技等新金融,为从业者提供“定制化”金融产品和服务,增强贫困人口的高效就业和自主创新能力。因此,在金融精准扶贫过程中,只有高度重视把金融产品与服务的创新作为一项重要的工作内容,才能不断增强金融扶贫的实际效果。

坚持财政支农与金融扶贫有机结合,强化金融服务能力。虽然中国金融扶贫是从国家战略高度进行安排和实施,但仅靠政策性金融机构的财政支农力量是远远不够的,需要商业性和合作性金融机构的金融扶贫的补充。政策性金融机构通过直接加强财政支农力度、政策优惠完善农村金融基础设施等措施对商业性和合作性金融机构进行补充和引导,而商业性和合作性金融机构才是金融扶贫的主体,其通过扶贫信贷产品、信贷担保等有效增加贫困地区金融市场的活力,提高贫困户贷款的可获得度。因此,只有坚持财政支农和金融扶贫相结合,才能增大贫困地区金融供给的实际规模,从而极大地促进贫困地区金融机构服务能力的提升。

坚持推动农户组织性参与,提高扶贫资金使用效率。商业金融机构在贫困地区对千家万户分散的贫困户开展贷款业务时,往往会面临经营成本高、风险大、效益低的突出问题,而面对组织化程度更高的农村集体经济组织和农民合作社时,这些问题都迎刃而解。因此,中国政府通过政策引导积极吸引企业、非政府组织、农户等社会主体以组织起来的方式共同参与金融扶贫,不仅充分调动了贫困群体的主动性、积极性和创造性,而且通过将信贷资金投放于集体经济组织或合作社使用的方式,有效提高了扶贫资金的使用效率,形成贫困群体可持续发展的良性机制。

[注 释]

①2014年1月,国务院发布了《关于创新机制扎实推进农村扶贫开发工作的意见》。

[参考文献]

[1]雷格那·纳克斯.不发达国家的资本形成问题[M].谨斋,译.北京:商务印书馆,1966.

[2]BECK T, DEMIRGCKUNT A, LEVINE R.Finance, inequality and the poor[J].Journal of economic growth,2007,12(1):27-49.

[3]CHIBBA M. Financial inclusion, poverty reduction and the millennium development goals[J]. European journal of development research, 2007, 21(12): 213-230.

[4]MOOKERJEE R, KALIPIONI P. Availability of financial services and income inequality: the evidence from many countrirs[J]. Emerging markets review, 2010,11(4): 404-408.

[5]INOUE T,HAMORI S.How has financial deepening affected poverty reduction in India? empirical analysis using statelevel panel data[J].Applied financial economics,2012,22(5):395-408.

[6]PHAM B D,YOICHI I.Rural development fnance in Vietnam:a microeconometric analysis of household durveys[J].Word fevelopment,2002,30(2):319-335.

[7]OMOTOLA A.Microfinancing for poverty reduction and econominc development:a case for Nigeria[J].International research journal of finance and economics,2010,72:159-168.

[8]BINSWANGER H P,KHANDKER S R.The impact of formal finance on the rural economy of India[J].The journal of development studies,1995,32(2):234-262.

[9]QIAN M,HUANG Y.Political institutions,entrenchments,and the sustainability of economic development—a lesson from rural finance[J].China economic review,2016,40:152-178.

[10]FEDER G,LAU L J,LIN J Y,et al.The relationship between credit and productivity in Chinese agriculture:a microeconomic model of disequilibrium[J].American journal of agricultural economics,1990,72(5):1151-1157.

[11]GALOR O,ZEIRA J.Income distribution and macroeconomics[J].The review of economic studies,1993,60(1):35-52.

[12]SEHRAWAT M,GIRI A K.Financial development,poverty and ruralurban income inequality:evidence from south Asian countries[J].Quality and quantity,2016,50(2):577-590.

[13]潘功胜.聚焦深度贫困地区脱贫攻坚 做好新时期金融精准扶贫工作[N].金融时报,2017-08-25(1).

[14]郭晓蓓.金融支持精准扶贫路径探析[J].当代经济管理,2019,41(11):76-85.

[15]温涛,王汉杰,王小华,等.“一带一路”沿线国家的金融扶贫:模式比较、经验共享与中国选择[J].农业经济问题,2018(5):114-128.

[16]吴传清,郑开元.保险精准扶贫的路径选择与促进进制[J].甘肃社会科学,2018(3):96-102.

[17]杨穗, 冯毅.中国金融扶贫的发展与启示[J].重庆社会科学,2018(8):58-67.

Practices and Innovation of Targeted Financial Poverty Alleviation in China

Zeng Xuhui1,Li Zhihui2, Guo Xiaoming1

(1.Sichuan Academy of Social Sciences, Chengdu 610072, China;2. Chengdu University of Technology, Chengdu 610059, China)

Abstract:

Since the implementation of the strategy of targeted poverty alleviation, the demand for funds, credit and financing in poverty alleviation has been increasing. Financial targeted poverty alleviation has undertaken a more important task. In doing so, the Chinese government has built a policy system which guarantees accurate docking of the needs and supplies of finance and an organizational system of rural financial poverty alleviation that covers development and policy oriented financial institutes such as Chinese Development Bank and Agricultural Development Bank of China, large commercial financial institutes such as Agricultural Bank of China and Postal Savings Bank of China, and small and micro commercial financial institutes such as urban commercial banks, rural commercial banks, rural cooperative banks, rural credit cooperatives and country banks. Various financial poverty alleviation institutes have innovated and launched diversified financial products and services, insurance products and services, and explored and implemented investment and financing channels to promote economic development in poor areas. Chinas targeted financial poverty alleviation has achieved remarkable results and provided Chinese experience.

Key words: targeted financial poverty alleviation; financial institutes; insurance and security

(責任编辑:蔡晓芹)