Z值模型在我国农业上市公司 财务预警分析中的应用

2021-06-02李朋涛

李朋涛

摘要:文章选取了2016~2019年在沪深上市的农业企业为样本,对Altman的Z值模型在农业上市公司财务预警中的适用性进行了实证检验。结果表明:Z值模型对ST企业受到ST处理前一年预测的准确率为100%,前二年预测的准确率为75%;把非ST企业正确判断为财务状况正常企业的比例为78.73%。

关键词:农业上市公司;财务失败;Z值模型;财务预警

一、引言

农业是国民经济的基础性行业,农业的健康发展对于保障国家粮食安全、维护社会稳定、拉动其他产业发展起着至关重要的作用。国家历来十分重视农业的发展,农业上市公司作为行业龙头自然成为做大做强农业的关键。然而,农业企业因为天气状况、疫情、病虫害等原因经营、财务状况不稳定。另外,和一般的工业制造企业相比,农业企业的主营业务如养殖、林木培育、良种开发等普遍具有生产周期长、受自然条件影响大、资金回收速度慢等特点,这些在给企业带来财务安全隐患的同时,对企业的财务管理和风险预警能力提出了新的要求。

考虑到我国资本市场发展不够成熟和农业企业的特殊性,检验Z值模型在我国农业上市公司的适用性,借以建立一套财务预警体系以帮助管理层和外部投资者改善决策就显得至关重要,检验方法也可以用于检验Z值模型在其他行业的适用性。

二、文献回顾

财务预警模型自20世纪30年代被西方理论界提出以来,不断发展完善,先后出现了单变量判别模型、多元线性判别模型、线性概率分析、逻辑回归分析、人工神经网络模型等。Fitzpatrick(1932)是较早研究财务预警的学者,他通过对比19对失败和非失败企业的13个财务比率发现两类企业的财务比率差异很大。Beaver(1966)挑选了158家企业作为样本,运用单变量模型分析了30个财务指标的失败预测能力,结果表明现金流量与负债比率预测准确率最高,其次是资产收益率。Altman(1968)首次利用多变量模型预测企业的财务风险,并命名为Z模型,该模型比以前的单变量模型对于财务失败的预测能力更好,国内的周守华等(1996)在阿尔曼模型的基础上提出来F分数模型。Ohison(1980)首次提出条件概率模型。Salchenberger(1992)在金融企业财务预警中建立了人工神经网络模型,国内的杨保安利用神经网络模型获得了与实际情况基本一致的实验结果。韩国的B.S.Ahn和英国的Feng Yu Lin等通过把两种以上的模型结合起来以建立综合的财务预警模型,结果表明比单一的模型预测效果更好。

对于财务危机的界定标准国内外学者有很多种不同的看法,鉴于我国的实际情况,本文借鉴了吴世农、卢贤义(2001)的做法,将企业因连续两年亏损等原因而被ST作为其财务危机的标志。文章通过把Z值模型引入到我国农业上市公司财务预警的实践中,分别检验了Z值模型把ST企业正确预测为财务失败企业以及把非ST企业预测为财务正常企业的准确率,最后通过分析影响Z值大小的关键因素提出了提高资产流动性、建立财务危机预警机制等建议。

三、实证研究

(一)样本选取

本文的研究对象为截至2020年第二季度沪深两市的农业上市公司,包括上海A股、深圳A股、中小板、创业板等板块,农业上市公司名单来自中国证监会2020年第二季度公布的上市公司行业分类结果。该名单共有农业上市公司43家,其中湘佳股份2020年4月24日才上市,没有研究年度的数据,立华股份2019年2月18日上市只取得2019年一年的数据,其他41家公司均获得了2016~2019年四年的数据,共取得165个样本。

为了研究方便,本文把样本企业中受ST或*ST处理的公司归为财务失败的公司,把非ST和*ST公司归为财务状况正常的公司。统计后发现2016年到2019年间被ST或者*ST处理的公司共计6家,其中云投生态2019年4月30日受*ST处理、敦煌种业2019年3月20日受*ST处理、东方海洋2019年2月23日受ST处理、景谷林业从2012年10月9日后一直受ST或*ST处理、新赛股份2017年5月17日受*ST处理,2018年4月4日摘帽、獐子岛2016年5月4日至2017年3月31日受*ST处理。

(二)研究方法

Z值模型是Altman通过对美国1945~1965年间制造业的33家破产公司和33家经营正常的公司进行充分研究后提出的,Altman从20多个财务指标中总结出4~5个来计算、预测企业的财务状况。其计算方法就是根据每个变量对于预测企业财务风险作用的大小分别赋予不同的权重,然后通过加权计算出Z值,最后通过Z值所在区间就可以了解企业财务危机的程度。计算公式如下:

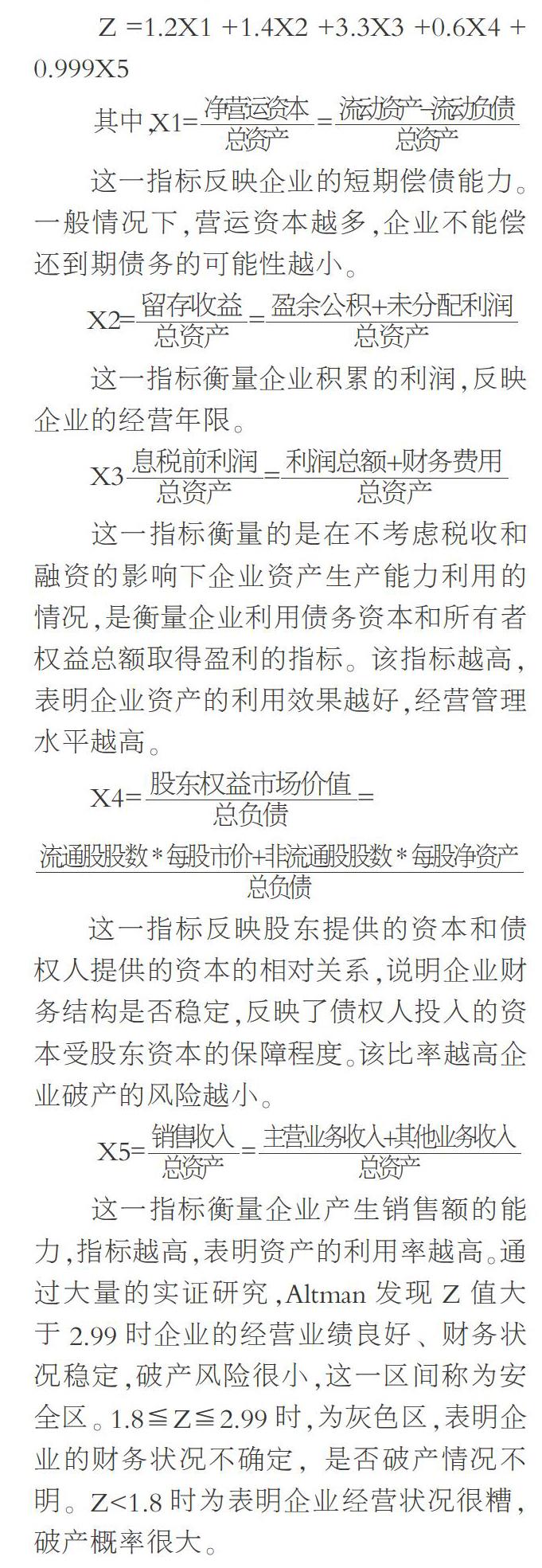

Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5

其中,X1==

这一指标反映企业的短期偿债能力。一般情况下,营运资本越多,企业不能偿还到期债务的可能性越小。

X2==

这一指标衡量企业积累的利润,反映企业的经营年限。

X3=

这一指标衡量的是在不考虑税收和融资的影响下企业资产生产能力利用的情况,是衡量企业利用债务资本和所有者权益总额取得盈利的指标。该指标越高,表明企业资产的利用效果越好,经营管理水平越高。

X4==

這一指标反映股东提供的资本和债权人提供的资本的相对关系,说明企业财务结构是否稳定,反映了债权人投入的资本受股东资本的保障程度。该比率越高企业破产的风险越小。

X5==

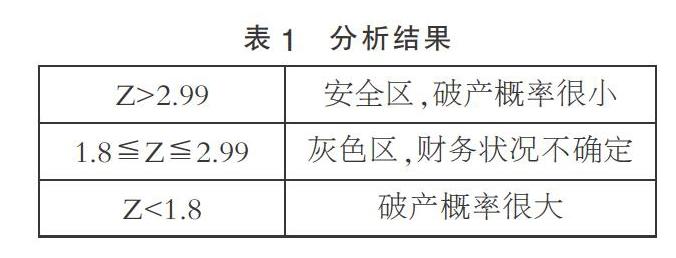

这一指标衡量企业产生销售额的能力,指标越高,表明资产的利用率越高。通过大量的实证研究,Altman发现Z值大于2.99时企业的经营业绩良好、财务状况稳定,破产风险很小,这一区间称为安全区。1.8≦Z≦2.99时,为灰色区,表明企业的财务状况不确定,是否破产情况不明。Z<1.8时为表明企业经营状况很糟,破产概率很大。

(三)分析结果

Z值公式中的数据除了盈余公积、未分配利润来自巨潮资讯网的上市公司年报外,其他数据均来自通达信,同花顺等软件,数据来源可靠。所有数据经过收集整理后使用EXCEL计算得出Z值。计算结果如表2所示。

1. ST企业分析结果

ST或*ST企业的Z值见表3,从中可以统计出Z值模型对于ST或*ST企业财务危机的预测准确率。

从表3中可以计算得出,Z值模型对ST企业受到ST处理前一年预测的准确率为100%,前两年预测的准确率为75%,可见Z值模型对ST企业预测的准确率很高,并且越临近受到ST处理的年份准确率越高。

2. 非ST企业分析结果

非ST企业的Z值计算结果,如表4所示。

从表4可以看出,Z值模型把非ST企业错误预测为财务失败企业的比例平均为21.27%,把非ST企业正确预测的比例为78.73%。正确预测的包括两种情况:一种是Z值介于1.8和2.99之间的灰色区内,财务状况不太稳定的企业,其比例为19.9%,例如,以生猪养殖与销售为主业的002714牧原股份2018年受非洲猪瘟疫情的影响,公司利润总额从2017年的23.66亿降至2018年的5.26亿,受此连累当年Z值从2016年的1.907降至1.477,2019年猪肉价格大涨,公司利润暴涨至63.19亿,公司股价也从16.56元每股涨至51.91元每股,当年Z值为3.109。另一种情况是Z值大于2.99,财务状况良好的企业,其比例为58.83%,这说明我国农业上市公司中财务状况良好的企业比较多。

四、结论与对策

本文通过实证研究发现,Z值模型在预测农业上市公司财务状况时具有较高的准确率,可以作为管理者改善经营管理决策的依据,债权人和股票投资者也可以以其为参考做出投资决策。在计算Z值时,应避免受极端值的影响,以免影响预测的准确率。

鉴于以上分析,为了改善企业的财务状况,对管理者提出下述建议。

第一,提高资产流动性。通过计算样本企业的流动比率,发现流动比率的大小和Z值成正比,因此,管理层应注意提高资产流动性以保障对于短期负债的支付能力,从而改善企业的财务状况。

第二,合理选择筹资方式,优化资本结构。横向对比发现财务失败企业的资产负债率是财务状况正常企业的2倍有余;纵向对比发现,在被ST处理的前几年内多家ST企业的资产负债率呈上升趋势。可见过高的负债水平是造成财务失败的主要原因之一。为此,企业应该合理选择筹资方式,首先,在合理利用财务杠杆的前提下,尽量选择用普通股和留存收益来筹资,这样既可以降低资产负债率,又可以减少固定的利息负担;其次,多利用商业信用等筹资方式以降低筹资成本。

第三,建立财务预警机制。企业的财务危机是逐渐积累而形成的,并且在初期不易被发现,财务危机一旦爆发对于企业的影响是致命的,甚至可能导致企业破产,所以,有必要建立一套财务预警体系。本文研究发现,Z值模型对于受ST处理的农业上市公司在其财务失败前一年预测的准确率达到了100%,财务失败前两年预测准确率也有75%,因此,管理层可以通过计算Z值来评估企业面临的财务状况,对公司可能或将要面临的财务危机事先进行预警。

参考文献:

[1]李秉成,王志涛,张晓涵.企业失败多变量预测研究的经典之作——《财务比率、判别分析与企业失败预测》导读[J].财会通讯,2019(19):3-6.

[2]杨雪燕,殷实,卞鹰.利用Z值模型评价我国医药上市公司财务状况的实证研究[J].中国药房,2016,27(07):865-868.

[3]游达明,刘亚庆.Z值财务预警模型在交通运输业的修正与应用[J].华东经济管理,2015,29(07):9-13+185.

[4]裴潇,黄玲,陈华.基于Z值模型的房地产企业财务预警研究[J].财会通讯,2015(04):42-45.

[5]邢有洪,张静.航空公司财务预警实证研究[J].财会通讯,2011(36):80-82.

[6]刘華辉.我国钢铁上市公司财务风险实证研究[J].会计之友(中旬刊),2010(12):84-87.

[7]王宗萍,张淑慧.关于几种财务危机预警模型的比较[J].企业经济,2006(04):136-137

[8]胡杨,冯武.我国非制造业上市公司财务失败预警模型的实证研究[J].经济经纬,2005(02):54-57.

(作者单位:宁夏大学经济管理学院)