“固收+”乘风破浪,投资者如何选择

2021-06-01王伟

王伟

2018年4月,《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)出台,要求资管产品打破刚兑,加快净值化转型。对于追求稳健收益的投资者来说,保本理财逐渐退出市场、大额存单门槛较高、货币基金收益太低、混合型或股票型基金风险太大,如何选择理财产品成为头疼的事。那么,市场上有没有收益稳健、风险可控的理财产品呢?

理财转型,“固收+”悄然興起

所谓“固收+”产品,是以追求绝对收益为目标,以风险较低的债券等固定收益类资产为底仓构建基础收益,并在严格控制回撤的前提下,配置风险资产及策略以增厚收益。简而言之,“固收+”产品即通过低风险债券资产打底,借助风险资产和策略增厚收益。

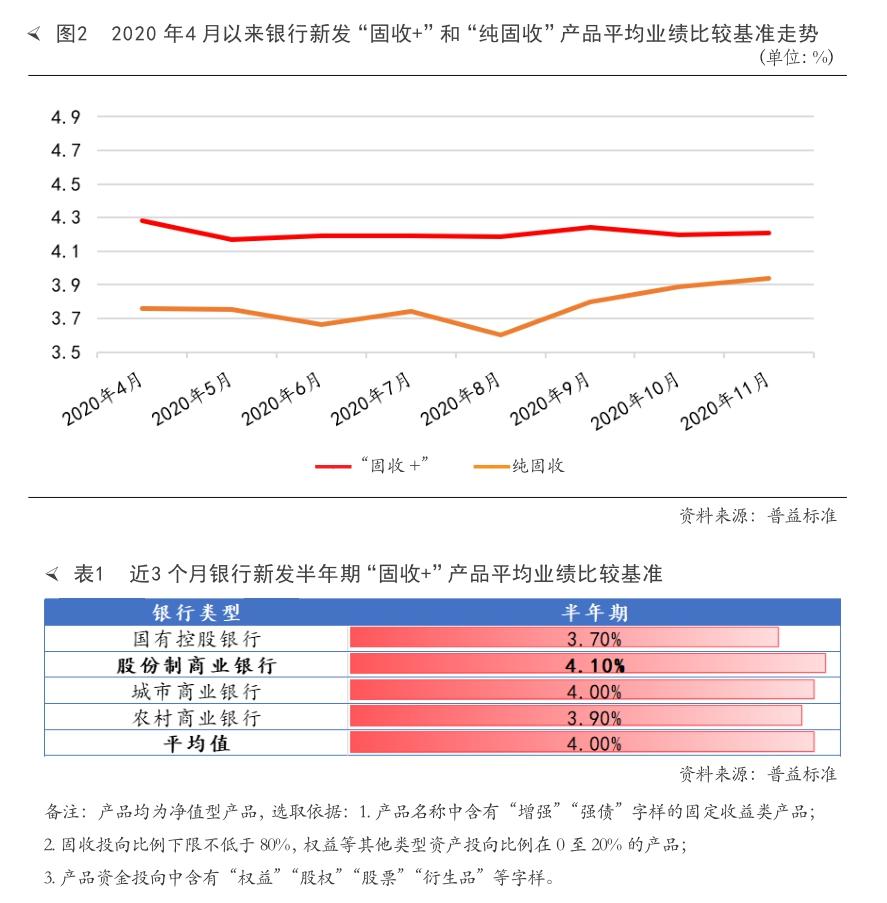

银行“固收+”净值型产品净值波动较小,业绩表现稳定。对比2020年4月以来银行纯固收类净值型产品平均业绩比较基准可以发现,“固收+”净值型产品净值波动相对较小、业绩表现稳定。2020年4月以来,市场流动性边际收紧,债市出现回调,纯固收净值型产品平均业绩比较基准出现一定程度的下滑,但“固收+”净值型产品由于采取多元的资产配置、优化的投资策略,产品平均业绩比较基准走势依然平稳,始终维持在4%以上。

股份行半年期“固收+”产品表现优异。进一步聚焦到各类型银行“固收+”产品来看,以投资者偏好的半年期“固收+”产品为例,股份行“固收+”产品平均业绩比较基准最高,达到4.1%,超过各类型银行平均值10BP。

投资者如何选择“固收+”净值型产品?

对于投资者来说,购买“固收+”净值型产品要注意什么呢?投资者可以从产品和机构两个维度来选择。

从产品维度来看。首先,产品流动性要好,兼顾收益。好的“固收+”产品兼顾投资者的流动性需求、收益需求,因而无论是封闭式还是定开型“固收+”产品,付息周期要在满足监管要求的同时保持在短中期。其次,产品费率要低。好的“固收+”产品的管理费、销售费、申购费、赎回费等费率不能太高,产品的超额管理费需尽可能让利投资者,让投资者享受到产品增值带来的收益。此外,产品投资门槛要低。好的“固收+”产品要让绝大多数投资者能够买到,因而投资门槛要下沉到普通投资者,方便投资者购买。

从机构维度来看。一方面,机构管理运作水平要高。一直以来,银行理财客群风险偏好较低,对于产品净值波动敏感。因而“固收+”产品回撤要小,风险要可控。建议投资者购买产品管理经验丰富、风控水平高的大型银行或理财子公司的产品。鉴于股份行“固收+”产品在运作上的优异表现,投资者在购买“固收+”产品时可以优先关注股份行或股份行理财子公司发售的“固收+”产品。另一方面,投资者可以关注机构首发或特色产品。一般而言,机构对于首发产品或特色产品都会倾注大量资源,不仅配备优秀的投资管理人员保证产品的平稳运行,还会精选优质投资标的,力求实现超额收益,从而打响口碑,积攒人气。因而投资者在购买“固收+”产品时,可以考虑选购机构首发的“固收+”产品或者特色产品。