股票市场的流动性及流动性风险溢价研究

2021-04-22段毅,梁亮

段 毅,梁 亮

(贵州大学,贵州贵阳 550025)

一、引言

股票市场是资本市场的重要组成部分,已成为现代经济活动中不可或缺的重要一环,企业通过发行股票进行股权融资,投资者在股票市场进行股票投资从而实现投资目标。股票市场存在的重要意义之一就是为股票的流通创造条件,股票市场的出现使得股票成为可以以较低成本完成交易的高流动性资产。在股票市场上,买卖双方达成交易,使得卖家手中的股票可以顺利变现,买方实现其投资目的,股票在股票市场的交易完成流动。如果股票丧失流动性,股票难以买卖,股票市场也就失去了存在的意义。自从1602 年,世界上最早的股票市场建立以来,股票市场已经有了长足的发展,人们为了使得股票交易的便捷性做出了许多的努力,股票流动性也随之不断提高。随着经济金融贸易全球化程度不断加深,投资者群体不断扩大,机构投资者占比不断提升,国际证券金融交易日益频繁,为了保证金融市场的健康发展,人们不断完善交易制度与监管制度,现代股票市场流动性已经达到相当高的程度,这对于全球经济发展,国际经济一体化的发展起着重要的作用。

我国股票市场建立于20 世纪90 年代,尽管起步时间相对于西方资本主义国家较晚,但随着改革开放以及加入WTO,我国股票市场快速发展。经历了20 多年的发展,我国股票市场规模不断扩大,上市公司数量不断增加,上市公司市值总市值不断提高,投资者数量不断增加,投资者积极性不断提高,政策制度日趋完善,目前已经发展成对于世界有着重要影响力的股票市场。但是,相对于成熟的资本市场,我国股票市场还存在投资者融资能力不强,融资手段不多,股权结构形式单一,外部环境治理效率低下等现状导致股票市场效率不足,严重影响股票市场流动性,进而影响股票市场的进一步发展,从而对经济发展产生不利的影响。因此,我们需要深刻理解流动性的内涵,为进一步改进股票市场环境提供理论基础。

股票市场流动性反映了股票市场发生交易的难易程度,是衡量股票市场效率及有效性的主要指标之一。流动性的强弱影响交易成本、交易价格等因素,进而影响投资者的投资收益,因此投资者在进行股票投资时,需要考虑流动性的影响。投资者在进行股票投资的目的包括获取高于无风险利率的超额收益,然而,股票市场的超额收益受到股票市场上供求关系影响,这种影响会通过股票流动性的变化反映出来,当市场流动性比较差时,投资者投资的机会成本将会增加,此时投资者就会要求更高的投资回报。因此,在衡量股票价值时必须考虑流动性所产生风险溢价。

二、股票市场流动性定义、含义与意义

(一)股票市场流动性定义

学者针对股票市场提出不同的关于流动性的定义。一些学者认为流动性应该包括交易时间与成本的含义。Keynes(1936)认为资产具有流动性是指资产可以以很低的损失为代价实现短期变现。Lippman Mccall(1986)认为具有流动性的资产应当可以以可预期的价格迅速出售。Amilhud Mendelson(1989)认为应当从交易时间与交易成本来考虑,他认为流动性是指在一定的交易时间的情况下所付出的交易成本,或者是以一定的交易成本成功交易所需要的时间。一部分学者从预期价值角度切入。Hicks(1962)认为资产的流动性水平受到期望价值的影响,期望价值的确定性越强,流动性水平越高。Maclachlan(1993)提出流动性包括证券持有者对交易成本的预期以及证券未来价值的确定性两个因素。另一些学者则从市场交易行为入手。国际清算组织(1999)提出大额度交易的速度以及对市场价格产生的影响作为流动性的评价依据。Black Scholes(1971)认为具有流动性的市场应当具有这样的特点,证券买卖的价格总是存在所以任意数量的证券可以在相对短时间完成交易,并且证券买卖价格接近于当前价格。Kyle(1985)定义单位交易量对应的做市商的价格调整量的倒数为流动性。

(二)股票市场流动性含义

Harris(1990)提出了流动性四维理论,Harris 认为流动性含义包括即时性、宽度、深度、弹性四个维度:

1.即时性:在流动性好的股票市场中投资者可以即时完成股票交易。如果数量较小的股票可以在市场被即时交易,数量较多的股票可以以较短的时间达成交易,就可以说明市场流动性水平高。

2.宽度:在流动性好的市场中,交易成本应当是低水平的。交易价格会包含交易成本,交易价格与市场有效价格的价差反映交易成本,如果交易成本比较高,投资者之间的交易将会难以发生,这会造成市场上投资者交易意愿很低,市场交易活动的频繁程度低,股票流动性差。

3.深度:深度从交易量方面来反映流动性。在可接受的价差条件下,市场内发生的交易量的大小可以反映流动性的好坏。市场价格稳定的情况下,交易数量越大,反映出市场深度越好。这里交易数量既包括交易发生的次数也包括交易金额的大小,当市场提供足够的深度时,交易金额、交易次数、交易机会都会足够充足,这也为投资者提供了良好的流动性环境。

4.弹性:市场中的交易行为会对交易价格产生直接的影响,使得股票价格围绕其价值上下波动。当股票价格偏离价值后,恢复到股票价值附近的速度就是弹性。弹性越强,价格偏离回调速度越快,弹性越差,价格偏离回调速度越慢。在流动性好的市场下,当股票价格发生偏离时,供求关系发生变化使得交易价格迅速回调至价值附近,流动性不好时,供求关系变化的影响传导至价格的变化速度就会变慢,股票市场效率下降。

三、流动性的度量

基于上述流动性的四个维度,学者们从不同角度提出了不同的流动性的度量方式。

(一)时间角度

从时间角度来度量流动性是依据流动性的即时性。从时间上来说,具体是由交易等待时间与交易频率来衡量流动性强弱。交易等待时间是由交易委托交到市场的时间与交易达成的时间间隔,这个间隔时间越短说明流动性越好。交易频率是指一段时间内交易发生的次数,交易越频繁,市场越活跃,股票流动性就越强。交易频率与交易等待时间有关,交易越频繁等待时间就越短。

(二)宽度角度

宽度角度聚焦交易成本。基于这一视角的度量流动性的方法有:买卖价差、有效价差、实现价差、定位价差、价差估计模型等。

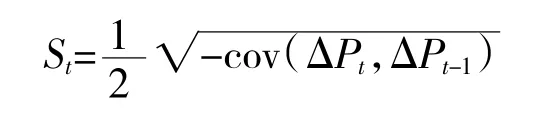

买卖价差是指同一时期市场上存在的买方最高报价与卖方最低报价的差值。但Grossman 和Miller(1988)认为,买卖价差应当被视为做市商向买卖双方收取的服务费用,而不是流动性的补偿。有效价差是指某一时刻股票价格与买卖报价平均值的差值。实现价差是Harris(1990)首次提出的,实现价差是指某个时刻交易的成交价格与交易发生一段时间的市场报价中间价的差额。定位价差是实现价差与有效价差的差值。价差估计模型由Roll(1984)提出,其模型如下:

其中,St表示t 时刻买卖价差,驻Pt与驻Pt-1表示t 时刻与上一时刻的价格变化。

(三)深度角度

深度角度关注交易量的大小,从这个角度出发的衡量方法有:市场深度、成交量、成交率、换手率以及同时考虑价格变化的非流动性指标、Amivest 流动性比率等方法。

市场深度是指在某个价格上报价的股票数量,股票数量可以用委托订单数量来衡量,也可以以交易金额来衡量。成交量是指在某个价格或者价格区间内发生交易的成交数量或金额。成交率是指交易订单实际成交的比率,邱世梁(2004)认为,成交率表示交易指令被执行的比率。换手率又称市场交易周转率,衡量了投资者持有股票资产的时间。换手率越高,市场交易越活跃。但张峥和刘力(2006)认为换手率并不仅包含流动性的因素,还与投机性交易相关。非流动性比率是多数学者选择使用的衡量流动性的方法,它是由Amihud(2002)提出,其表达式如下

(四)弹性角度

弹性用交易使得价格发生的变动回到均衡价格所需要的时间来表示,但均衡价格难以确定,以至于弹性缺乏合理的计算方式。

四、流动性溢价

(一)流动性溢价含义

当股票可以在市场进行买卖之后,由于股票具有较强的流动性,股票投资者拥有一种可以在未来不确定性的环境中选择出售股票的权利。这种由股票流动性而产生的选择权由于可以使得投资这在未来可以选择有利的投资决策,影响预期收益率,因而具有价值。当流动性下降时,这种能影响收益的选择权可以行使将会受到阻碍,因此,投资者就会要求风险补偿,以补偿机会成本的增加,这部分由于流动性风险带来的风险溢价就是流动性溢价。

自从资本资产定价模型被提出以来,就被广泛用于资产定价以及预测收益。随着经济情况的变化以及人们更加深入的研究,人们发现存在越来越多传统资产定价模型不能解释的情况,其中就包括流动性风险溢价的问题。Amihud 和Mendelson(1986)首次提出流动性风险溢价,他们发现流动性对于资产定价有着重要的影响。已有大量文献证实流动性因子应该作为独立的定价因子考虑在资产定价模型中。Chordia 等(2001)进一步指出,投资者需要要求对于流动性的波动进行补偿。随后Acharya 和Pedersen(2005)的研究发现流动性至少会从两个方面来影响股票收益,即流动性水平和流动性风险,Jacoby,Fowler 和Gottesman 他们在传统Capm 模型的基础上发展出流动性调整的资本资产定价模型(LACAPM),将流动性因子作为资产定价的因素之一。Liu(2006)通过Fama-French 在三因素模型中构建了非流动性补偿因子的方法来使得传统模型能够反映出流动性风险溢价。Menkveld 和Wang(2012)发现,流动性差的可能性更大的股票有着更高的收益率。Wu(2019)引入尾部幂率及其参数计算,构建了极端流动性风险,并研究了在极端流动性风险情况下的资产定价问题。

(二)流动性溢价度量模型

1.Amihud-Mendelson 模型。Amihud 与Mendlson认为投资者在进行投资决策时必须考虑流动性,因为流动性会限制投资期限并且带来投资约束。Amihud 与Mendlson 提出了一个模型来描述流动性对投资者证券选择的影响。

假设有i 种投资者(i=1,2,3,…,M),共有M种,第i 种投资者财富禀赋初值为Wi,投资者期限服从指数分布。在Ti时间及截至日,投资者把持有的证券组合以做市商报价出售给做市商。市场上存在j 种证券(j=1,2,3,…,N),每种证券在单位时间产生的现金流dj,交易成本用相对价差表示Sj。证券0 表示没有交易成本且供应量无限的证券。

因为r 是所有i 和j 的非递减函数,所以可知期望持有期越长,经流动性成本调整后的最大收益会越高。

资产j 的均衡价格应由所有种类的投资者中的最高估值决定,即以投资组合中收益率要求最小的一个决定。表示为V*还可以表示为现金流dj的现值与资产j 的所有现在或者将来投资者期望交易的现值之差。

2.LACAPM 模型。Jacoby,Fowler 和Gottesman 他们在传统Capm 模型的基础上进行改进,提出流动性调整的资本资产定价模型(LACAPM),在该模型中,将传统的Capm 模型中的风险系数β 经过流动性的调整。

在LACAPM 模型的假设中,假设市场是存在摩擦的,价差调整后的收益服从正态分布,并且增加了流动性测度的假设,剩下的假设保留了Capm 的假设条件。在LACAPM 模型中,不同资产的变现能力是不相同的,投资者同质性并且不对流动性产生影响。在这种条件下,追求期望效用最大化的问题就表示为

其中:μi表示投资者i 的效用,Wi表示投资者i的期初财富表示期末财富;B 表示无风险资产,Vj表示有风险资产表示不考虑流动性成本时的资产收益率,Rf表示无风险收益率,Sj表示流动性成本。

将两个约束条件代入期望效用中可解得经买卖价差调整后即经流动性调整后的β 系数如下:

3.LCAPM 模型。根据Ross(1976)的套利定价模型的思想,在市场上存在套利机会的情况下,理性假设下的投资者都会设法把握套利机会,以追求利益最大化,当相当数量的投资者进行套利行为时,这些套利机会所可以获得利益将会减少,直至达到新的均衡。在套利定价模型中,相同敏感性的证券或证券组合收益受相同因素的影响应当一致,如果不一致就会出现套利机会,进而会出现套利操作,投资者的套利行为最终会消除这种不一致。基于这种分析,资产收益应当具有如下形式:

其中,E(λ)表示期望股票收益,λn表示第n 个因子的风险溢价,βn表示第n 个因子的系统性风险,λ0表示无风险利率。

Liu(2006)以及有关学者证实流动性风险是一种系统性风险。但是传统的CAPM 模型以及Fama-French 三因素中并没有体现这一风险来源,按照Liu 的思想在CAPM 模型中加入流动性因子,就得到LCAPM 模型。

LCAPM 模型形式如下:

其中,ri表示证券组合i 的收益率,rf表示无风险利率,αi表示证券组合i 在无影响因素变化情况下的收益,即证券组合的无风险收益。βm、βi表示证券组合i 的风险系数,rm表示证券组合i 的市场收益率,LIQ 表示流动性因子,εi表示非系统性风险。