会计信息质量、货币政策意外与公司股票收益率

2021-04-18李青原蔡程王红建

李青原 蔡程 王红建

摘 要:本文以央行累计发布的43次调整存款准备金率事件为研究背景,分析了2007~2018年我国A股上市公司的短窗口股票收益率对货币政策意外的反应。研究结果表明,货币政策意外对公司股票收益率具有显著的影响,且当公司会计信息质量较高时,公司股票价格对货币政策意外的反应程度更大。进一步分析发现:(1)机构投资者持股比例更高的组,高会计信息质量的公司股票收益率对货币政策意外的反应程度较大;(2)紧缩性货币政策下,高会计信息质量的公司股票收益率对货币政策意外的反应程度较大。

关键词:货币政策;会计信息质量;股票收益率;股票市场有效性

中图分类号:F275文献标识码:A文章编号:1003-5192(2021)02-0068-08doi:10.11847/fj.40.2.68

Abstract:Based on the 43-time adjustment events of deposit reserve ratio issued by the Central Bank, this paper analyzes the short window stock returns of Chinas A-share listed companies from 2007 to 2018 in response to monetary policy surprises. The results show that the monetary policy surprise has a significant impact on corporate stock returns and when the companys accounting quality is higher, the stock price react more to the monetary policy surprise. Further analysis shows that: (1)The group with higher proportion of institutional investors, the stock return of the company with better accounting quality has a greater response to monetary policy surprise; (2)Under tight monetary policy, the stock return of companies with high accounting quality will react more to monetary policy surprise.

Key words:monetary policy; accounting quality; stock return; market efficiency

1 引言

近年來,随着国内金融改革的不断深化,我国货币政策框架逐渐从传统的以数量型工具调控向更多借助市场价格调控转变。2016年召开的中央经济工作会议中首次强调“货币政策要保持稳健中性……努力畅通货币政策传导渠道和机制”。十九大报告提出“要健全货币政策和宏观审慎政策双支柱调控框架,深化利率和汇率市场化改革”。从欧美等发达国家的宏观调控经验可知,随着金融活动日益扩张和复杂化,货币和金融总量数据越来越难以充当货币政策操作的有效中间目标。因此深入研究我国货币政策与证券市场之间的关系,对于推动货币政策转型,提高央行的市场利率调控能力,完善宏观审慎监管具有重要的实践指导作用。

货币政策对金融市场和实体经济具有显著的影响[1~5]。货币政策的变化会从两个方面影响公司股价:首先,通过影响公司经营业绩,影响股票内在价值,导致股价的变动。其次,改变市场参与者对贴现率的预期,通过投资组合效应影响股价。

在有效市场理论的基础上,股票价格会对新信息进行及时、完全的调整。然而,大量的研究表明信息不对称或信息不完全可能会阻碍及时的价格发现,降低证券市场的整体有效性。会计信息是分析上市公司投资价值最为关键的信息,有助于缓解公司和债务人、投资者之间信息不对称程度,同时高会计信息质量的公司股价更能充分、准确地反映相关信息[6],帮助投资者预测公司未来现金流和判断公司价值,并通过股价影响资产配置效率[7]。对于弱势有效的中国证券市场,信息机制与价格机制对资源的引导和配置能力较弱,造成了中国证券市场的低效率[8]。虽然整个中国证券市场没有达到市场效率,但是具有高盈余信息含量的股票,相对而言,股价能更充分、准确地反映所有信息,定价更加有效[9]。股票定价有效是市场有效的必要而非充分条件[10],因此,关注公司层面会计信息质量的异质性对于提升股票有效定价,进而提升我国资本市场整体有效性具有十分重要的作用。

当货币政策发布时,高会计信息质量有助于公司股价充分、准确地反映公司基本面信息预期变化及新的政策信息影响,公司股票定价更有效率,公司股价对于货币政策的敏感度更强。

本文研究创新性主要体现在以下几点:第一,国内现有文献集中关注于货币政策对宏观经济波动以及整个证券市场指数的影响[11],本文立足于公司微观层面进行分析,细化研究了中国货币政策对公司个体股票价格的影响,对这一有待拓展的研究领域进行探索,也丰富了宏观经济政策与微观企业行为互动关系的研究[12]。第二,目前货币政策敏感度的研究主要集中于具有发达资本市场的欧美国家,且得出的研究结果截然相反[13,14]。中国是以快速发展的资本市场和国有银行为主导的融资体系[15],因此通过以中国资本市场为样本的研究能视为公司股价对货币政策敏感度的“边界条件”(boundary conditions)检验,增强了结论的普适性。第三,本文使用了一个“干净”的识别策略和微观数据来识别宏观经济政策,进一步探讨了会计信息在我国资本市场中的作用。

2 理论基础与研究假设

2.1 货币政策对公司股票收益率的影响研究

理论上,货币政策发布后,货币供应量的调整和利率的变化会对股票价格产生影响。一方面,市场资金的变动,会促使持股者或持币者参与股票市场进行交易,带来股价的变动;同时,货币政策发布带来的利率变化,不仅改变了投资者对股票未来现金流贴现率的预期,还会对公司的投资、消费、产出等方面产生影响,改变公司经营业绩。通过影响公司未来现金流的预期,进而影响公司股票价格。

国外已有较多文献对货币政策与证券市场之间的关系进行了研究[2,4,5]。国内学者对于货币政策与股票市场之间的关系也进行了大量有意义的探讨。由于方法、样本和设计的不一致,得出的结论目前仍存在争议。如易纲和王召[16]发现货币政策对金融资产价格(特别是股票价格)有影响,扩张性货币政策的长期结果是股价的上升。胡援成和程建伟[17]则发现相对于利率型调整而言,货币供应量调整对资本市场的影响程度更大。王曦和邹文理[18]采用SVAR方法分析了我国货币政策对股票市场的冲击,发现沪深两市对货币政策的反应均为正向相关,但货币政策对沪市的作用力度更大,且沪市反应程度更加平稳。相反,孙华妤和马跃[19]发现货币供应量对股票价格没有显著影响,利率对股票价格产生了显著的影响。周晖[20]发现货币供应量与股票价格联动不稳定,对货币政策通过货币供应量直接干预股票价格提出了挑战。

宏观层面基于DSGE模型考察货币政策(利率、货币供应量)对于实体经济影响的文献,在进行分析时通常假定货币政策是不可预期的。但事实上,经济主体在政策实施前可能会通过各种渠道获知货币政策的相关发布信息,那么这些有关未来会实施货币政策的预期可能会提前反映在宏观经济波动中。Barro和Hercowitz[21]曾提出“只有那些未被预期的信息才会对经济变量产生影响”。因此,有必要将货币政策分为预期和非预期两部分,进一步考察非预期货币政策对股票市场的影响。本文采用了货币政策发布后,Shibor利率的变动代表投资者未预料到的“意外”利率变化,进一步考察了短期窗口公司股票对货币政策意外的反应,有助于确保本文的研究结果反映的是货币政策的效果,而不是央行正在应对的宏观经济状况的任何变化。对于弱势有效的中国资本市场,货币政策意外作为新的信息冲击,会改变投资者对公司股票价格的均衡预期,进而导致公司股价变动。因此,本文提出研究假设:

假设1 货币政策意外会影响公司股票收益率。

2.2 会计信息质量与货币政策对公司股票收益率的影响研究

货币政策对股票价格有很大的影响,这一效应在各公司都有显著的不同。已有文献提出了多种渠道来解释这种横向变化,但多基于对发达国家资本市场进行检验,且研究结论是矛盾的[14]。Ozdagli[13]发现高会计信息质量(信息摩擦程度较低)的公司股价对货币政策的反应更强,这是因为更低信息摩擦的公司会有着更高的杠杆率,而公司较高的杠杆率意味着货币政策造成的债务成本波动也会更大,因而公司股票价格有着更强的反应。然而Armstrong等[14]发现会计信息质量较差的公司股价对货币政策的反应程度较强,这是因为会计信息质量较高的公司与现有资本提供者间的信息不对称程度较低,其融资选择更多,面临的融资条件也越优惠,货币政策对其净收入的冲击也越小,因而降低了他们对货币政策的敏感度。由此可见,基于发达国家资本市场研究会计信息质量与货币政策对公司股票收益率影响的研究结论不一致,且其结论可能并非完全适用于弱势有效的中国资本市场。整体而言,中国A股市场仍然是一个不完善且低效的资本市场,中国证券市场中会计信息与货币政策对公司股票收益率影响的研究結果可能存在差异。不同于两位学者[13,14]采用货币政策对资产负债表传导机理解读会计信息质量在货币政策传导机制中的作用(且其结论不一致),本文立足于中国资本市场,尝试从一个全新的视角去解读会计信息质量在货币政策对资本市场传导机制中的作用,基于有效市场假说,以中国人民银行对存款准备金率调整的货币政策发布为研究契机探讨了会计信息在提升资本市场有效性方面的重要作用。

在有效市场理论中,股票价格会对新信息进行及时、完全的调整。然而,大量的研究表明信息不对称可能会阻碍及时的价格发现,带来股价对于信息的滞后调整,降低证券市场的整体有效性[22,23]。会计信息作为资本市场重要的信息来源,且高质量会计信息会降低股票估值参数的不确定性和信息不对称,帮助投资者预测公司未来现金流和判断公司价值,从而通过股价影响资产配置效率[7]。Callen等[24]发现高会计信息质量的公司,股票价格延迟更低。Hutton等[6],Gul等[9]也发现会计信息质量与股价信息含量显著正相关,高水平信息披露政策能有效增加上市公司股价信息含量。因此,会计信息质量越高,公司股价越会充分及时地反映与基本价值相关的所有信息,公司股票定价相应越有效率。基于上述分析,高会计信息质量的公司在面临货币政策意外时,股价会做出更强的反应。因此,本文提出研究假设:

假设2 当货币政策发布时,公司会计信息质量越高,其股票收益率对货币政策意外的敏感度越高。

3 研究设计

3.1 样本选择与数据来源

基于中国人民银行累计发布了43次存款准备金率调整的货币政策,本文以2007~2018年A股上市公司的数据为研究样本,其中同期银行间同业拆借市场利率的数据来自Wind数据库,其余数据均来自CSMAR数据库。

参照以往文献,本文进行了如下处理:(1)删除金融行业的样本,删除数据有缺失的样本,最终取得64699个样本观测值作为研究样本。(2)考虑到异常值可能对研究结果产生影响,本文对所有连续变量进行了上下1%的缩尾处理,并采用 Stata 14软件对数据进行统计处理和分析。

3.2 研究模型与变量设计

3.2.1 衡量货币政策意外和股票收益率对货币政策意外的敏感度

本文基于法定存款准备金率调整的货币政策分析其对公司股票收益率的影响。银行存款准备金率的调整幅度变化较小(绝大多数为0.5%),难以衡量具体冲击程度,因此本文选取了央行调整银行法定存款准备金率时,利率的变化来衡量货币政策意外。本文利率是指上海银行间同业拆借市场利率(以下称为Shibor),一些研究从定性角度提出Shibor作为基准利率的可能性[25],还有一些研究进一步运用Granger因果检验、VAR模型等计量方法证实了Shibor 能及时准确地反映货币市场信息,可以作为基准利率[26,27]。因此,本文选择Shibor作为货币市场基准利率,用Shibor的变化来衡量货币政策意外。

考虑货币政策对金融市场和资产价格的影响时需要注意:首先,投资者对货币政策未来行动的预期可能会提前反映于公司股票价格;其次,考虑到央行的使命是为了服务实体经济,防范金融风险,货币政策相对于宏观经济可能是内生的。例如央行会发布扩张性货币政策来鼓励投资和支出,以应对不断恶化的经济状况[14]。因此,本文使用了央行货币政策发布日前后一个交易日的Shibor变化来表示货币政策意外。此外,用货币政策发布日的公司股票收益率衡量公司股价波动,同时控制货币政策发布日的日期固定效应,以确保本文研究反映的是货币政策的影响,而不是央行对宏观经济状况的反应。

参照Bernanke和Kuttner[4]的研究设计,本文利用(1)式计算了货币政策意外对公司短期股票收益率的影响,如下

其中日期t为央行货币政策發布的日期,日期t时公司i的股票收益率和货币政策意外分别为Returni,t和Policysuri,t,β用于衡量公司股票收益率对货币政策意外的敏感度。

为了检验货币政策意外对公司股价的影响,本文尝试构建准备金率变动的“外生”冲击部分。把前一天的Shibor利率Rt-1视为市场利率在准备金率调整发生之前的预期利率,用市场利率的变动来衡量货币政策意外,同时使用短期市场利率来度量货币政策意外更为合适,即1天期或7天期Shibor。参照王志栋[28]利用EGARCH、Granger等模型对2001年至2010年中国货币市场候选基准利率的时间序列数据的研究,从波动理性、波动灵敏性及波动均值三个标准效应来看,国内基准利率中7天期品种的波动性要好于1天期品种。本文选取7天期Shibor利率作为市场利率。在发生法定存款准备金率调整这一货币政策操作时,本文用央行货币政策发布前后一个交易日的利率变化表示货币政策意外。即

其中Rt+1为t+1期的市场利率,即央行货币政策发布后下一个交易日的市场利率;同理,Rt-1为t-1期的市场利率,即央行货币政策发布时上一个交易日的市场利率。日个股收益率Return(不考虑现金红利)的计算公式如下

其中Fi,t为股票i在t日的收盘价,即央行货币政策发布日的股票收盘价,如果央行货币政策发布日是非工作日,则取下一个交易日为t日。

3.2.2 会计信息质量和货币政策的传导渠道

(1)会计信息质量的度量

本文运用Dechow等[29]提出的修正Jones模型将应收账款净额从不可操纵性应计项目的预测中剔除,修正Jones模型能较好地估计公司盈余管理程度。修正Jones模型如下

其中TACCi,t为公司i第t年总应计利润,通常定义为线下项目目前利润与经营净现金流量之差;Asseti,t-1为公司i第t-1年末总资产原值;ΔREVi,t为公司i第t年与第t-1年销售收入的变化;ΔRECi,t为公司i第t年与第t-1年间应收账款变化;Pi,t为公司i第t年固定资产原值;εi,t为公司i第t年琼斯模型的回归残差,代表各公司总应计利润中的操纵性应计利润部分。操纵性应计利润越大,公司的盈余管理程度越强,即财务报告可靠性越低。为了方便比较,本文对操纵性应计利润取绝对值后×(-1),定义为AQ,则AQ越大,可操纵性应计利润越低,会计信息质量越好。

(2)模型设定

为了检验公司会计质量在货币政策传导渠道中的作用,本文参考Bernanke和Kuttner[4]的研究设计,研究具有不同会计信息质量的公司股票收益率对货币政策意外敏感度的差异。如(5)式所示

本文主要关注系数β1和β3。Controls包括控制变量。另外本文还控制了央行货币政策发布日和公司的固定效应,以控制经济中所有企业都共同存在的宏观经济状况和公司层面异质性的影响。模型中变量的具体定义如表1。

4 实证分析

4.1 描述性统计与相关分析

4.1.1 货币政策调整情况

2007~2018年间中国人民银行累计发布了43次存款准备金率调整事件,其中2007(10次)、2008(9次)、2010(6次)、2011(7次)、2012(2次)、2015(5次)、2016年(1次)和2018年(3次)均有存款准备金调整的货币政策发布,其中存款准备金率上调28次,下调15次。存款准备金率最大上调幅度为1%,发生在2007年12月8日,仅1次,其余上调幅度均为0.5%(27次);最大下调幅度为-1%,发生在2008年11月26日、2015年4月19日和2018年10月7日,共3次,其余下调幅度均为-0.5%(12次)。

4.1.2 样本描述性统计和相关性分析

描述性统计结果显示:发布货币政策当天的公司股票收益Return的平均值为-0.6%,这说明,股票市场平均收益率为负,即当天股价相对于前一个工作日的股价降低0.6%,最小值是-10%,最大值是10%,而这是由于中国证券市场特有的涨停板制度决定的,即公司股票在前一天收盘价基础上最大下跌或上涨幅度不超过10%。货币政策意外Policysur的平均值是0.109,中位数为0.01,说明货币政策意外的均值为正,这是因为绝大多数货币政策调整为上调存款准备金率(上调28次,下调15次)。相关性分析结果显示:公司股票收益率Return和货币政策意外Policysur显著负相关。

4.2 会计信息质量、货币政策意外与股票收益率

表2中的列(1)到列(3)是利用(1)式计算的回归结果。为了更好地检验货币政策意外对公司股票收益率的影响,本文借鉴以往的文献控制了其他可能影响公司股票收益率的因素,在加入控制变量并控制了公司层面固定效应和事件发生日的固定效应。由表2列(3)可见,货币政策意外与公司股票收益率显著负相关,系数为-0.276,在1%水平显著,证明了假设1的成立,即货币政策意外会显著影响A股公司股票收益率,且其未预期程度越大,股价受到的影响也越大。同时本文计算了VIF,平均为1.24,最大不超过1.6,说明不存在明显的共线性问题。

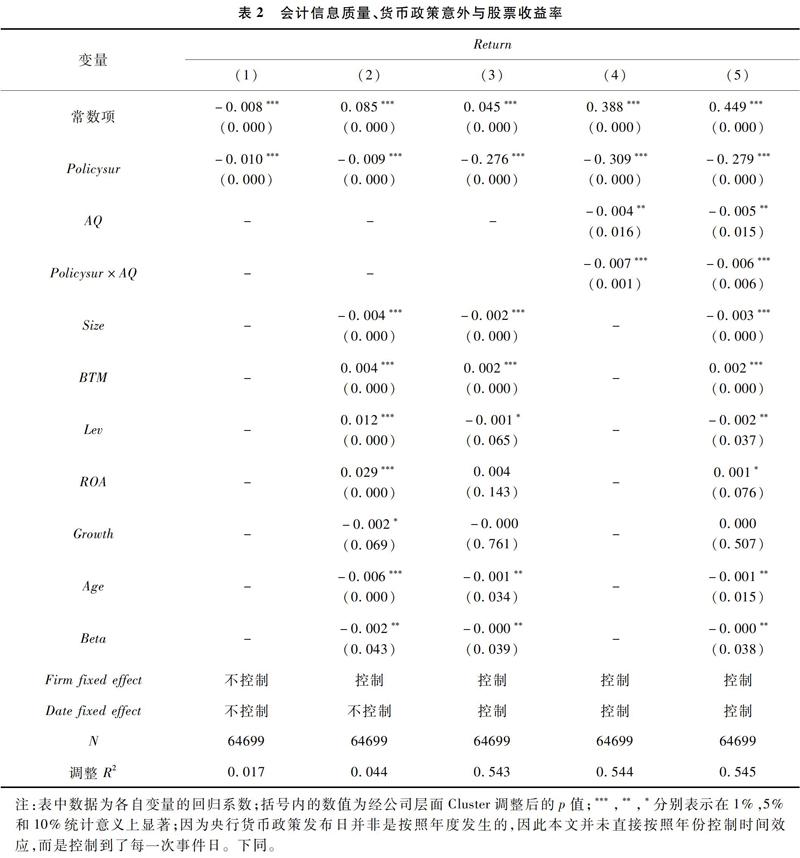

受公司异质性影响,公司对货币政策意外的敏感度可能存在差异,因此本文进一步研究不同公司货币政策敏感度的横截面差异。本文计算了股票收益率对货币政策意外做出反应的横截面分布(1%~99%),敏感度取自(1)式中的β系数。β系数主要分布在-40%到30%之间,这意味着公司股票收益率对货币政策意外的敏感度存在巨大的差异。

表2列(4)和列(5)是假设2的回归结果。在添加了控制变量、会计信息质量AQ以及Policysur与AQ的交互项Policysur×AQ,并控制了公司层面固定效应和央行货币政策发布日的固定效应后,结果发现,表2列(5)Policysur的系数和Policysur与AQ的交互项Policysur×AQ的系数均显著为负(-0.279和-0.006),在1%水平显著。这表明总的来看,货币政策意外会显著影响公司股票收益率,而且拥有较高会计信息质量的公司股票價格对货币政策意外的反应程度更强,支持了研究假设2。

5 进一步分析

5.1 机构投资者与公司股票收益率对货币政策意外的敏感度

前文的实证结果表明:当央行货币政策发布时,会计信息质量较高的公司股票收益率对货币政策意外的敏感度较高。这有可能是因为高会计信息质量能够增加公司信息透明度,向外部投资者有效传递公司层面信息,股价能够更加充分及时地反映与基本价值相关的所有信息,公司股票定价更有效率。因此,当央行货币政策发布时,股价会做出更敏感的反应。同个人投资者相比,机构投资者在专业技能,获取和处理信息的能力上具有明显优势。机构投资者更能理解会计信息质量向外界传递的各类公司信息[30],在央行货币政策发布时,也能够更准确地预测公司未来现金流和判断公司价值受到的影响,当其他因素不变时,机构投资者的交易活动能够推动股票价格对政策信息的吸收,使得公司股票价格做出更强的反应。

本文按照机构投资者持股比例的中位数将样本进行了分组,分别进行回归,结果如表3列(1)和列(2)所示。列(1)是机构投资者持股比例较高组,Policysur的系数和Policysur与AQ的交互项系数均显著为负,在1%水平显著,即机构投资者持股比例较高组,货币政策意外会显著影响公司股票收益率,而且拥有较高会计质量的公司股票收益率对货币政策意外的反应程度更强;列(2)是机构投资者持股比例较低组,Policysur的系数显著为负,在1%水平显著,Policysur与AQ的交互项系数不显著,即机构投资者持股比例较低组,货币政策意外会显著影响公司股票收益率,此时会计信息质量不会影响到公司股票收益率对货币政策意外的敏感度。机构投资者持股比例较高的公司,会计信息质量会放大货币政策意外对公司股价的影响,这可能是因为机构投资者会更能理解会计信息质量向外界传递的各类公司信息,因此在发生货币政策调整时,也能够更准确地预测未来现金流和判断公司价值,使得公司股价做出更强的反应。

5.2 不同类型货币政策下的公司股票收益率敏感度

货币政策可以分为扩张型和紧缩型,即存款准备金的调整分为下调和上调,在下调存款准备金率时,商业银行可提供放款及创造信用的能力上升,利息率下降,货币政策趋于放松,称之为扩张性货币政策,反之当上调存款准备金时,商业银行可提供放款及创造信用的能力下降,利息率提高,货币政策趋于收紧,称之为紧缩性货币政策。

本文在货币政策分为扩张性货币政策和紧缩性货币政策之后,结果如表3列(3)和列(4)所示。结果显示两种货币政策下货币政策意外都与公司股票收益率显著负相关,即货币政策意外变动越大,股价变动也越大。进一步发现,列(3)紧缩性货币政策下,Policysur的系数和Policysur与AQ的交互项系数均显著为负,在1%水平显著。即会计信息质量较好的公司相对于会计信息质量较差的公司会受到更强的影响。这可能的解释是会计信息会降低股票估值参数的不确定性和信息不对称,投资者也更能通过会计信息预测公司价值,从而使得高会计信息质量的公司股价更能充分、及时地反映货币政策调整的相关信息[6,9]。列(4)扩张性货币政策下,Policysur的系数和Policysur与AQ的交互项系数均为负,但后者系数不显著,说明会计信息质量不会影响到公司股票收益率对货币政策意外的敏感度。这可能是因为扩张性货币政策下,会计信息影响股票价格的作用被弱化,这也显示了会计信息质量对于公司股价对货币政策意外敏感度的非对称性影响。

6 稳健性检验

为了更好地证实结论的可靠性,本文还进行了安慰剂检验(Placebo Test)。将所有货币政策的事件窗口向前挪7天(例如2015年10月23日挪至2015年10月16日),然后对假设1进行同样的检验。检验结果发现,此时货币政策意外对公司股票收益率无显著影响(p=0.266),即间接证实了本文货币政策意外对公司股票收益率的影响是显著的。接着本文又采用了1天期Shibor利率作为替代,重新进行了检验,结果与前文保持一致。本文还进行关于在准备金率调整发生之前的预期利率的度量方式的稳健性检验,将前3天和5天的平均值作为准备金调整发生之前的利率预期,以平滑掉前几天的市场利率变动。回归结果基本与前文结果保持一致。本文还检验了货币供应量的变动与公司股票收益之间的关系,发现货币供应量的变动正向影响股票收益率,且会计信息质量较高的公司股票收益率对货币供应量变动的反应程度更强。

7 结论与启示

7.1 研究结论

本文以央行发布的调整存款准备金率事件为契机,使用A股上市公司数据为样本,实证检验了货币政策意外与公司股票收益率之间的关系,分析了存款准备金率调整时,会计信息质量对于公司股票收益率波动的影响。在控制了公司和央行货币政策发布日的固定效应后,结果表明,货币政策意外对公司股票收益率具有显著影响,且会计信息质量较高的公司,对货币政策意外有更强的股票市场反应。在进一步分析中,本文发现机构投资者持股比例更高的组,会计信息质量较好的公司股票价格对货币政策意外的反应程度较大。本文还将货币政策分为了紧缩性货币政策和扩张性货币政策,发现在两类货币政策下,货币政策意外均会显著影响公司股票收益率,且未预期程度越大,公司股价反应越强,而且在紧缩性政策下,会计信息质量较好的公司股价会受到更大的影响。

7.2 研究启示

本文的研究启示主要体现在:(1)本文发现会计信息质量会提高公司股票价格对货币政策意外的敏感度,这可能是因为会计信息质量能够增加公司信息透明度,向外部投资者有效传递公司层面信息,高会计信息质量的公司其股价能够更加充分及时地反映与基本价值相关的所有信息,公司股票定价更有效率。因此会计信息质量较好的公司股价会对货币政策意外做出更强的反应。因此,关注公司层面会计信息质量的异质性对于提升股票有效定价,进而提升我国资本市场整体有效性具有十分重要的作用。(2)本文使用了外生的政策冲击和微观数据来识别宏观经济政策,基于资本市场有效性,进一步探讨了会计信息在我国资本市场中的作用。发现会计信息质量的提升有助于帮助投资者更准确地判断公司价值,使得公司股价更加充分、及时地反映公司基本面信息,并纳入新的政策信息,但这效应仅存在于紧缩性货币政策,揭示了会计信息对于公司股价对货币政策意外敏感度的非对称性影响。本文证实了,我国央行通过发布货币政策进行金融市场的调整是有效的,货币政策的发布对金融市场具有显著的影响,同时公司的会计质量提高,有助于更多个股充分反映公司基本面信息、并纳入新的政策信息,使得我国股票市场更加有效。

参 考 文 献:

[1]Friedman M. Money and the stock market[J]. Journal of Political Economy, 1988, 96(2): 221-245.

[2]Romer C D, Romer D H. Does monetary policy matter? A new test in the spirit of friedman and schwartz[J]. NBER Macroeconomics Annual, 1989, 4: 121-170.

[3]Bernanke B S, Gertler M. Inside the black box: the credit channel of monetary policy transmission[J]. Journal of Economic Perspectives, 1995, 19(4): 27-48.

[4]Bernanke B S, Kuttner K N. What explains the stock markets reaction to federal reserve policy[J]. The Journal of Finance, 2005, 60(3): 1221-1257.

[5]Gertler M, Karadi P. Monetary policy surprises, credit costs, and economic activity[J]. American Economic Journal: Macroeconomics, 2015, 7(1): 44-76.

[6]Hutton A P, Marcus A J, Tehranian H. Opaque financial reports, r-square, and crash risk[J]. Journal of Financial Economics, 2009, 94(1): 67-86.

[7]Francis J, LaFond R, Olsson P, et al.. The market pricing of accruals quality[J]. Journal of Accounting and Economics, 2005, 39(2): 295-327.

[8]何诚颖,程兴华.基于中国证券市场的有效性研究——以高B/M类上市公司为例[J].管理世界,2005,(11):145-151.

[9]Gul F A, Kim J B, Qiu A A. Ownership concentration, foreign shareholding, audit quality, and stock price synchronicity: evidence from China[J]. Journal of Financial Economics, 2010, 95(3): 425-442.

[10]冯用富,董艳,袁泽波,等.基于R-2的中国股市私有信息套利分析[J].经济研究,2009,(8):50-59,98.

[11]陈继勇,袁威,肖卫国.流动性、资产价格波动的隐含信息和货币政策选择——基于中国股票市场与房地产市场的实证分析[J].經济研究,2013,(11):43-55.

[12]饶品贵,姜国华.货币政策、信贷资源配置与企业业绩[J].管理世界,2013,(3):12-22.

[13]Ozdagli A K. Financial frictions and the stock price reaction to monetary policy[J]. The Review of Financial Studies, 2017, 31(10): 3895-3936.

[14]Armstrong S C, Glaeser S, Kepler J. Accounting quality and the transmission of monetary policy[J]. Journal of Accounting and Economics, 2019, in press.

[15]Allen F, Qian J, Gu X. An overview of Chinas financial system[J]. Annual Review of Financial Economics, 2017, 9: 191-231.

[16]易綱,王召.货币政策与金融资产价格[J].经济研究,2002,(3):13-20.

[17]胡援成,程建伟.中国资本市场货币政策传导机制的实证研究[J].数量经济技术经济研究,2003,20(5):15-18.

[18]王曦,邹文理.货币政策对股票市场的冲击[J].统计研究,2011,(12):55-65.

[19]孙华妤,马跃.中国货币政策与股票市场的关系[J].经济研究,2003,(7):44-53.

[20]周晖.货币政策、股票资产价格与经济增长[J].金融研究,2010,33(2):91-101.

[21]Barro J R, Hercowitz Z. Money stock revisions and unanticipated money growth[J]. Journal of Monetary Economics, 1980, 6(2): 257-267.

[22]Verrecchia R. The rapidity of price adjustments to information[J]. Journal of Accounting and Economics, 1980, 2(1): 63-92.

[23]Callen J L, Govindaraj S, Xu L. Large time and small noise asymptotic results for mean reverting diffusion processes with applications[J]. Economic Theory, 2000, 16: 401-419.

[24]Callen J L, Khan M, Lu H. Accounting quality, stock price delay, and future stock returns[J]. Contemporary Accounting Research, 2013, 30: 269-295.

[25]易纲.进一步确立Shibor的基准性地位[J].中国货币市场,2008,8(1):7-12.

[26]方意,方明.中国货币市场基准利率的确立及其动态关系研究[J].金融研究,2012,35(7):84-97.

[27]陈汉鹏,戴金平.Shibor作为中国基准利率的可行性研究[J].管理世界,2014,(10):37-46.

[28]王志栋.中国货币市场基准利率选择的实证研究[J].投资研究,2012,31(1):25-40.

[29]Dechow P M, Sloan R G, Hutton A P. Detecting earnings management[J]. The Accounting Review, 1995, 70(2): 193-225.

[30]Cohen R B, Gompers P A, Vuolteenaho T. Who underreacts to cash-flow news? Evidence from trading between individuals and institutions[J]. Journal of Financial Economics, 2002, 22(6): 409-462.