基于时变权重的区间时间序列组合预测模型构造*

2021-04-13高思凡

高 思 凡

(安徽大学 经济学院,合肥 230601)

0 引 言

在经济社会中,对同一指标数列通常可以采取多种单个预测方法实现建模预测过程,但如果选择的预测方法不一样,往往会出现差异性的表现,其预测精度也会不尽相同。若简单的将预测误差大小作为衡量该方法是否适合该指标数列的标准,即仅仅保留预测精度高的单个预测方法,对于预测误差大、精度低的方法删除或抛弃,可能会造成有用信息的丢失。对于如何避免预测中有效信息的丢失,以及如何更加高效地吸取每种单个预测模型的优秀特质,Bates和Granger[1]在1969年率先给出了解决方案,即通过创建组合预测模型达到充分结合每种单个预测模型所能得到的有效结果。组合预测模型是通过加权的形式将组合中的每种单个方法结合起来,以达到充分利用每种单个预测模型预测值的目的。自从组合预测的观念出现后,国内外许多学者相继提出了多种求解准则下的组合预测模型,其中Clemen[2]提出了以约束最小二乘方法为准则建立模型以提高预测结果的准确性;孙李红等[3]提出以相关系数为准则并通过加权几何平均的形式建立模型。这些文献均验证了组合预测的结果具有更高的稳定性和更高的预测精度。

在组合预测中,不同的权重会带来不同的预测结果,因此权重的确定在组合预测至关重要。组合预测主要分为固定加权和变加权组合预测,方法的不同主要依赖于权重值求解方法的不同。在早期的研究中,组合预测中的权重大多为固定权重形式,也就是说,根据单个预测方法的不同给出不同的权系数,但是同一单个预测方法在所有时刻点上的权系数是相同的。然而现实生活中,同一个单个预测方法在所有时刻点上的表现不可能一直保持一致,其精度会随着时间的变化而变化,所以早期的这种固定加权形式存在较为明显的缺陷。针对这个问题,后续的研究中逐渐开始出现了针对每种单个预测方法在每个时刻点的表现以构造变权重组合预测模型的讨论。其中张宇菲等[4]提出以面积和重心为预测精度并结合IOWA算子构造模糊变权的组合预测;张超等[5]提出基于IGOELC-OWGA算子建立最优化的组合预测模型。这些研究中,虽然利用了每种单个预测方法在每个时刻点上差异性的表现,但最终组合预测值的权重仍然是单一的数,无法反映各时刻点上的权系数值的变化特征。针对这个问题,相继出现了关于构造时刻非负权系数组合预测模型的讨论,这样就可以得到各时刻点上的每种单个预测方法的权重取值。关于此类时变权重的构造问题,相关学者提出了多种时变权重的确定方法。其中殷春武等[6]提出利用关联度和关联系数确定定权和变权的方法;张鹏等[7]在文章中提到利用预测误差平方和倒数法和二次非线性规划法确定定权和变权的方法。

近年来,关于区间数时间序列组合预测问题的讨论得到学术界的广泛关注,文献[8-11]给出了多种不同条件准则下的区间数时间序列变权组合预测模型的构造方法。但是将时变权重组合预测模型的构造方法与区间时间序列相结合的文献却鲜少出现,因此本文将在过往文献的基础上,将实数的时变权重构造方法与区间数结合起来,得到基于时变权重的区间时间序列组合预测模型并通过具体算例数据说明所提出的时变权重区间时间序列组合预测模型的准确性和可行性。

1 预备知识

1.1 区间数和区间时间序列

定义1[3]称a=[a-,a+]=(c;r)为实轴上的一个区间数,其中c=(a-+a+)/2为区间数的中点,r=(a+-a-)/2为区间数的半径。若a-≥0,则a被称为非负区间数,设所有非负区间数的集合为Ω,其中a=[a-,a+],b=[b-,b+]∈Ω为任意两个非负区间数,则区间数满足如下相关运算:

加法运算:a+b=[a-+b-,a++b+]

减法运算:a-b=[a--b-,a+-b-]

乘法运算:ka=k[a-,a+]=[ka-,ka+]

1.2 区间时间序列预测模型的构造

1.3 时变权重组合预测模型

时变权重意味着组合预测模型每种单个预测方法在不同时刻点具有不同的权重,权重的取值不仅依赖单个预测方法的不同,同时也依赖于每种单个预测方法在每个时刻点上具体预测效果的差异。时变权重组合预测模型的具体定义如定义3所示:

(1)

1.4 实数时变权重的求解方法

组合预测时变权重的确定依赖于每种单个预测方法在各时刻点上的表现,过往文献中构造的组合预测变权重系数虽同样考虑了该问题,但最终得到的权系数还是归结为单一的数,无法反应各时刻点上权系数的变化特征,因此针对该问题,相关学者陆续提出不同的构造时刻非负权重求解方法,目前确定此类时变权重的方法有很多,其中较为常用的确定方法有[6-7]误差平方和倒数法、关联系数法和最优化赋权法等。

1.4.1 预测误差平方和倒数法[7]

预测误差平方和倒数法是根据每种单个预测模型的预测值与原始序列的观测值之间的误差,确定预测模型的组合权值。也即预测误差较大的单个预测模型组合权值较小,预测误差较小的单个预测模型组合权值较大。预测误差平方和倒数法时变权重确定公式如(2):

(2)

1.4.2 关联系数法[6]

关联系数法是通过计算灰色关联度进一步确定每种单个预测方法在组合中所占的权重,即预测序列相关性低的方法在组合中所占的权系数小,反之预测序列相关性高的方法在组合中所占的权系数大。关联系数法时变权重确定公式如(3)所示:

(3)

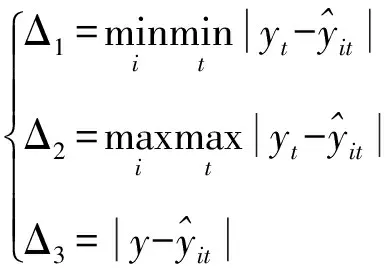

其中:rit为各时刻点的灰色关联度,计算如公式(4)所示:

rit=(Δ1+ρΔ2)/(Δ3+ρΔ2)

(4)

1.4.3 最优化赋权法

在组合预测模型中,权系数可以分为最优权系数和非最优权系数,其中不论是预测误差平方和倒数法还是关联系数法均为非最优权系数确定方法。通常情况下,根据最优权系数求得的组合预测结果较非最优权系数求得的结果具有更高的预测精度。因此,为了进一步提高最终的预测精度,权系数的选取应当以构造最优权系数为优先目标。通过最优化赋权法,即构造关于权系数求解的最优化模型,从而可以求得相关的最优权系数。通常情况下,最优权重的获得可以有以误差平方和最小为基准和以绝对值误差和最小为基准来求解,前者通过构造非线性公式,后者则通过构造线性公式。本文主要介绍基于绝对值误差和最小准则获得组合预测模型时变权重的方法。最优化赋权法确定时变最优权重公式如(5)所示:

(5)

1.5 区间时变权重的求解方法

1.5.1 区间预测误差平方和倒数法

(6)

1.5.2 区间关联系数法

rit=(Δ1+ρΔ2)/(Δ3+ρΔ2)

(7)

根据得到的区间关联度,进一步可以确定区间系数法下的时变权重,如式(8)所示:

(8)

其中rit为各时刻点的灰色关联度。

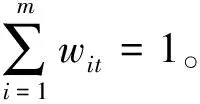

显然,上述两种区间时变权重求解方法的组合预测权重不仅满足权重非负性要求还满足每种单个预测方法在同一时刻下权重和为1的要求。

1.5.3 区间最优化赋权法

在对区间数时间序列组合预测模型进行最优化赋权时,需要将区间数时间序列拆分成区间中点序列和区间半径序列,并以绝对值误差和最小为准则分别建立区间组合中点各时刻点的绝对值误差和C(wt)和区间半径各时刻点的绝对值误差和R(wt),区间最优化赋权法确定最优时变权重公式如(9)所示:

(9)

(10)

其中:q为偏好系数,q∈[0,1]。当q∈[0,0.5]时,说明区间数径序列对区间预测值的重要性高于区间中点序列;若q∈[0.5,1],则说明区间中点数列对区间预测值的的重要性高于区间半径数列;一般情况下取q=0.5,说明中点序列和半径序列对最终得到的结果具有同等的重要性。

2 区间时间序列预测误差度量公式

为检验所提及的基于3种区间时变权重求解方法建立的时变权重区间组合预测模型的准确性,根据预测效果评价的一般原则并针对区间值时间序列,选取如下区间时间序列预测误差度量指标体系,对最终的每种区间单个预测结果和每种区间组合预测结果的准确性进行衡量[11]:

平均区间位置误差平方和:

平均区间长度误差平方和:

平均区间误差平方和:

FMSEI=FMSEP+FMSEL

平均区间相对误差和:

3 实证分析

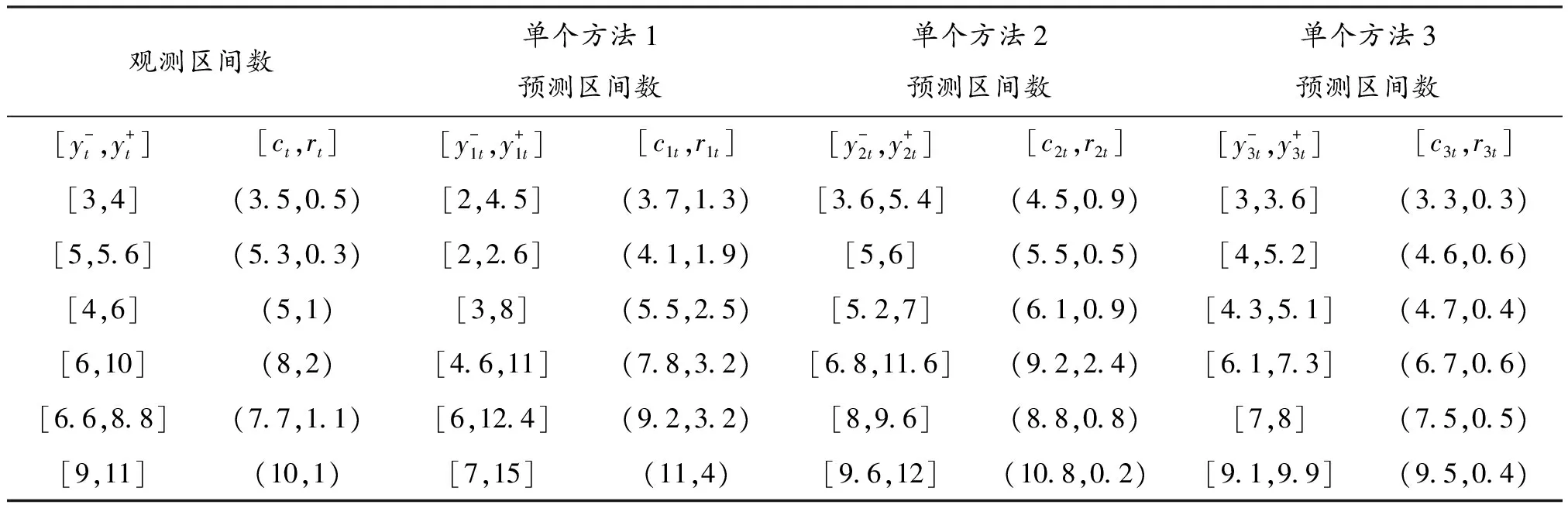

为了检验所提出的基于时变权重区间时间序列组合预测模型的可行性与预测结果的准确性,应用文献[8]中的数据进行具体实证数据测算。表1给出了观测区间和3种单个预测区间的具体数值。

表1 观测区间和3种单项方法预测区间

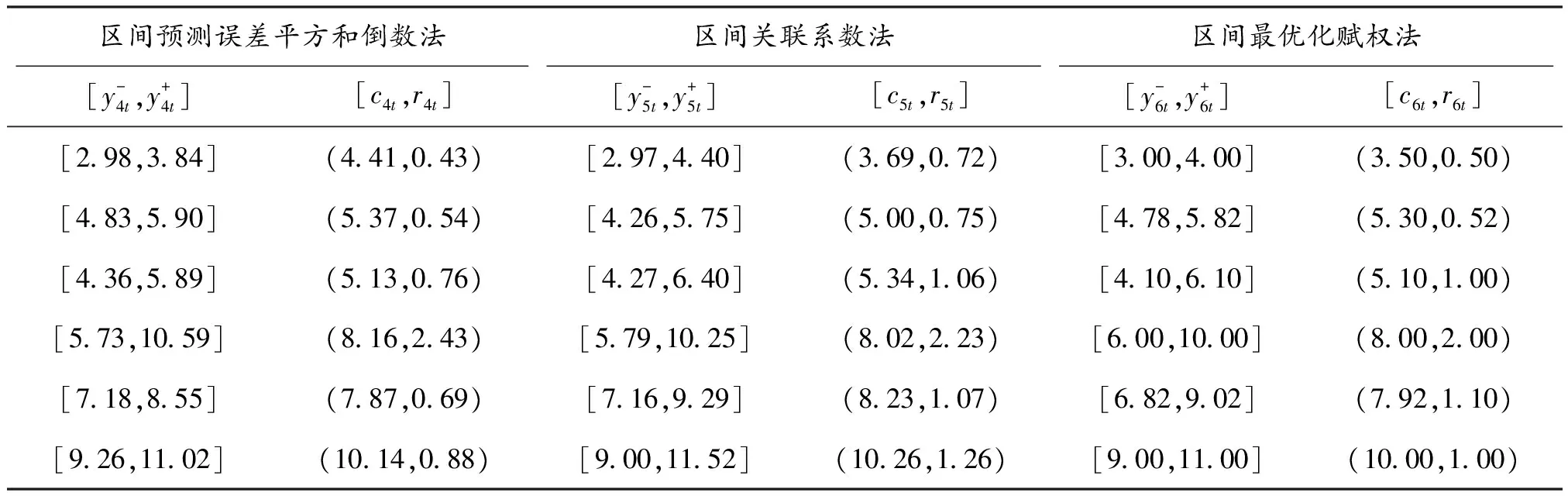

根据3种单个预测方法各时刻点的拟合区间值,分别应用区间预测误差平方和倒数法、区间关联系数法和区间最优化赋权法确定组合中每种单个预测方法在每个时刻点上的权系数,并利用求出的每种单个预测方法在每个时刻点的权系数,结合3种单个预测模型在每个时刻点的拟合区间值,得到区间组合拟合值。其中在区间最优化赋权法中,偏好系数取值不同,将对后续的权重产生影响,从而影响最终组预测结果。因此,在具体算例中,还将进一步讨论不同的偏好系数下时变权重的数值变化情况以及最终组合预测结果的优劣性。最终求得的3种时变权重方法下的区间时变权重和区间组合预测具体结果如表2和表3所示,其中表2中最优化赋权法结果是在偏好系数为0.5时求得。

表2 基于3种时变权重求解方法下的区间时变权重

表3 3种区间时变权重下的区间组合预测拟合值

根据表2中的结果可以发现,3种时变权重求解方法下的区间时变权重在每种单个预测方法上具有相同的变化趋势。如在t=2时刻,根据区间预测误差平方和倒数法求得的每种单个预测方法的权系数,单个方法2具有最大的权重,其次为单个方法3,单个方法1的权重最小。对比区间关联系数法和区间最优化赋权法在该时刻的每种单个预测模型的权重可以发现,同样是单个方法2具有最大的权系数值,单个方法3的权系数值次之,单个方法1的权系数值最小。由此可以反向证明3种区间时变权重求解方法的准确性。进一步对比发现,相较于另外两种方法下的时变权重,区间关联系数法确定的各单个预测模型的区间时变权重之间差异较小,不能很好地区分各时刻点每种单个预测结果所能反映的有效信息,可能进一步影响最后的组合预测效果。

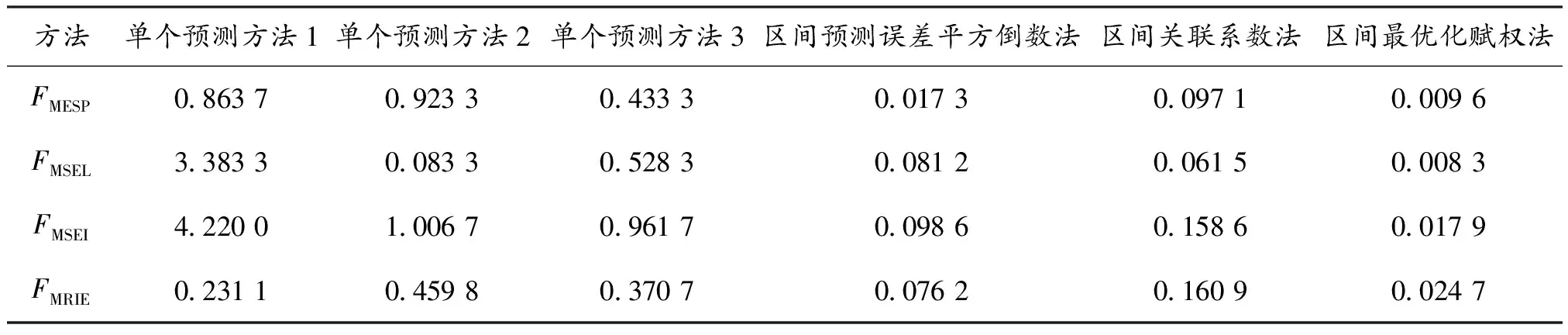

为检验所建立模型是否有效,利用区间时间序列预测误差度量指标对3种单个方法以及各时变权重求解方法下的预测结果进行分析,表4给出了每种单个方法以及每种组合时变权系数求解方法下的区间预测准确性测度结果。

表4 不同时变权重求解方法下的预测有效度比较

从表4中各度量指标的的结果不难发现,基于3种时变权重求解方法下的区间组合预测结果的各误差度量值均小于每种单个方法,证明了该类模型的预测准确性。通过进一步比较3种时变权重求解方法下的区间组合预测结果的预测误差,可以发现,基于区间关联系数法构造时变权重得到的区间组合预测结果较另外两种方法下预测结果的各项误差评价指标均较大,验证了依据表2中每种单个预测方法的时变权系数结果对于最后的区间组合预测效果影响的猜想。即在组合预测中,若不同的单个预测方法在各时刻点权重的差异不明显,将无法很好地区分和利用每种单个预测方法的有效信息,从而影响最后的组合预测结果。另外,还可以发现,基于区间最优化赋权法构造时变权重得到的区间组合预测结果较另外两种区间组合预测结果,预测精度有所提高,进一步证明了基于最优化赋权法得到的最优时变权重后的组合预测结果较基于非最优化赋权求得的结果具有更小的预测误差。

由上述结果可以发现,区间最优化赋权法最终得到的结果是所有预测方法中最优的,但不同的偏好系数将影响在此方法下得到的权重,进一步影响最终的预测效果。因此,为追求更加精准的预测结果,将设置不同的偏好系数值并得到相应的预测结果效度评价结果,具体结果如表5所示。

表5 不同偏好系数下区间最优化赋权法组合预测有效度比较

由表5中的结果首先可以发现,不同偏好系数下结果的有效度除q=0.1和q=0.2的FMSEP较大外,其余结果较其余预测方法精度更高;其次,比较不同偏好系数下的评价结果发现,就FMRIE而言,q取大于0.5的值时,结果更优,但总体而言各个结果之间精度相差不大。

4 结 论

主要讨论了基于时变权重的区间值时间序列组合预测问题,利用3种实数时变权重求解方法构造相应的区间数时变权重的求解方法。为检验通过该方法得到的组合模型的准确性,通过具体算例求出基于3种时变权重求解方法下的每种单个预测模型在每个时刻点上的权系数,并利用区间值时间序列预测误差指标计算并度量最终的区间组合预测结果的准确性。比较各项误差度量结果可知,基于时变权重构造的区间组合预测模型较单个预测方法的误差度量结果有非常明显地降低;并且通过比较3种时变权重求解方法下的区间组合预测值的准确性发现:首先是基于区间关联系数法构造时变权系数得到的结果较另外两种方法下得到的结果,各项误差指标度量值均较大,进一步验证并说明了若单个预测模型在各时刻点权重的差异不明显,将无法很好地区分和利用单个预测方法在每个时刻点提供的有效信息,从而影响最终的组合预测结果;其次是基于最优化赋权法构造最优时变权重的区间组合预测模型结果较非最优化赋权法得到非最优时变权重构造的模型结果具有更小的预测误差和更高的准确度;最终,通过以上结论可以进一步说明基于时变权重的区间时间序列组合预测模型的可行性和准确性。因此,提出的方法建立的组合模型不仅可以很好地反映各时刻点上权重的变化特征而且可以提高预测结果的准确性。

参考文献(References):

[1] BATES J M,GRANGER C W J.The Combination of Forecasts[J].Journal of the Operational Research Society,1969,20(4):451—468

[2] CLEMEN R T.Liner Constrains and the Efficiency of Combined Forecasts[J].Journal of Forecasting,1986,5(1):31—38

[3] 孙李红,沈继红.基于相关系数的加权几何平均组合预测模型的性质[J].系统工程理论与实践,2009,29(9):84—91

SUN L H,SHEN J H.Properties of Weighted Geometric Mean Combination Forecasting Model Based on Correlation Coefficient[J].System Engineering Theory and Practice,2009,29(9):84—91(in Chinese)

[4] 张宇菲,陈华友.基于面积和重心预测精度的IOWA算子的模糊变权组合预测模型[J].统计与决策,2018,34(14):24—28

ZHANG Y F,CHEN H Y.Fuzzy Variable Weight Combination Prediction Model of IOWA Operator Based on Area and Center of Gravity Prediction Accuracy[J].Statistics and Decision,2018,34(14):24—28(in Chinese)

[5] 张超,袁宏俊.基于IGOWLC-OWGA算子最优组合预测模型[J].统计与决策,2019,35(8):73—76

ZHANG C,YUAN H J.An Optimal Combination Forecasting Model Based on IGOWLC-OWGA Operators[J].Statistics and Decision,2019,35(8):73—76(in Chinese)

[6] 殷春武.基于灰色关联度的第三产业发展趋势组合预测模型[J].统计与决策,2013(13):17—20

YIN C W.Combination Forecasting Model for the Development Trend of the Tertiary Industry Based on Grey Correlation[J].Statistics and Decision,2013(13):17—20(in Chinese)

[7] 张鹏.组合预测中变权与定权的应用比较[J].统计与决策,2018,34(17):80—82

ZHANG P.Comparison of the Application of Variable Weight and Fixed Weight in Combination Forecasting[J].Statistics and Decision,2018,34(17):80—82(in Chinese)

[8] 袁宏俊,韦晨珺娃,钟梅.基于联系数贴近度的区间型组合预测模型及其有效性[J].统计与信息论坛,2017,32(6):31—37

YUAN H J,WEI C X W,ZHONG M.Interval-type Combined Forecasting Model Based on Contact Number Closeness and Its Effectiveness[J].Statistics and Information Forum,2017,32(6):31—37(in Chinese)

[9] 吴潜.基于中点及半径的区间数组合预测模型性质研究[J].统计与决策,2017(4):36—40

WU Q.Study on the Properties of Interval Number Combination Prediction Model Based on Midpoint and Radius[J].Statistics and Decision,2017(4):36—40(in Chinese)

[10] 胡纪纲,芮源,袁宏俊.基于区间关联度的IOWGA算子的区间组合预测[J].统计与决策,2016(12):19—22

HUJ G,RUI Y,YUAN H J.Interval Combination Forecasting of IOWGA Operators Based on Interval Correlation Degree[J].Statistics and Decision,2016(12):19—22(in Chinese)

[11] 陶志富,刘金培,朱家明,等.区间值时间序列预测效果测度研究[J].模糊系统与数学,2018,32(4):135—144

TAO Z F,LIU J P,ZHU J M,et al.Research on the Measurement of Interval Value Time Series Prediction Effect[J].Fuzzy Systems and Mathematics,2018,32(4):135—144(in Chinese)