个税汇缴制度对综合所得纳税人的影响研究

2021-04-13吴沐容嘉兴南湖学院

苏 洁 邵 露 吴沐容 嘉兴南湖学院

一、个税改革背景

旧的个人所得税法虽然税制简单、征收便捷,但由于税制众多,比例不一,收入来源较多的人所纳税款反而低于收入来源单一的人,这即体现了旧行税制的弊端。

2019 年1 月1 日税制进行全面改革,它首次进行综合所得汇缴,同时引入教育、养老等六项专项附加扣除项目。这不仅优化了税率结构,使税款征收更加公平,也防止了多种不合理的避税行为。同时新税制征管模式除扣缴单位代扣代缴以外,更加重视自行申报。符合条件的纳税人需要办理年度纳税申报,按税法规定汇总计税,完成补退税,从而真正享受税改红利。

2020 年是个税汇缴实行的第一年,预扣、代扣及多种来源收入等问题都会造成纳税人多缴税,故大部分纳税人在此次个人所得税汇算清缴时会产生退税收益。纳税人应重视个税汇算清缴,以享受税改红利。

二、新个税汇算清缴内容

(一)专项附加扣除

1.子女教育

许多纳税人同时肩负着父母赡养以及子女抚养的责任,尤其是当纳税人及其配偶为独生子女时,其负担更甚。因此,新税制规定每个家庭的父母可选择一方100%或双方50%的标准扣除每个接受全日制学历教育的子女1 000 元/月的额度。

2.继续教育

当纳税人本人选择深造或继续学历教育,可在48 个月期限内按每月400 元的标准扣除。若选择有关专业技术人员职业资格或者技能人员职业资格的继续教育,无需按月扣除,在取得证书的当年按3 600 元的标准扣除。

3.大病医疗

对普通家庭来说因治疗疑难杂症而产生的医疗用度负担过于沉重,因此新税制规定一个纳税年度内的有关基本医保的医药支出,在扣除医保报销后累计超过15 000 元的自付部分,可在80 000 元内扣除。

4.住房贷款利息

新税制着重考虑民生民本问题,因此在纳税人购买住房进行贷款时也给予每月1 000 元的标准定额扣除。为解决买房难的问题,税法规定纳税人购买的符合条件的住房可据实扣除,但扣除期限按规定不得超过240 个月。

5.住房租金

除买房以外,租房也纳入纳税扣除范围。

6.赡养老人

全年发生的赡养老人的支出为24 000 元,每月扣除额度为2 000 元,按照被赡养人的子女情况而论。有独生子女的可全部扣除每月额度;有两个子女的需均摊扣除;有三个及以上子女的既可以根据子女人数均摊、商定分摊,也可以由被赡养人指定分摊,但每人每月不能超过1 000 元。

(二)汇算清缴

1.综合所得

(1)工资、薪金所得预扣预缴

适用3%—45%的7 级超额累进税率(具体参照最新税率表,下同)。

本期预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用(5 000 元/月)-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除(再参照表格计算税额)

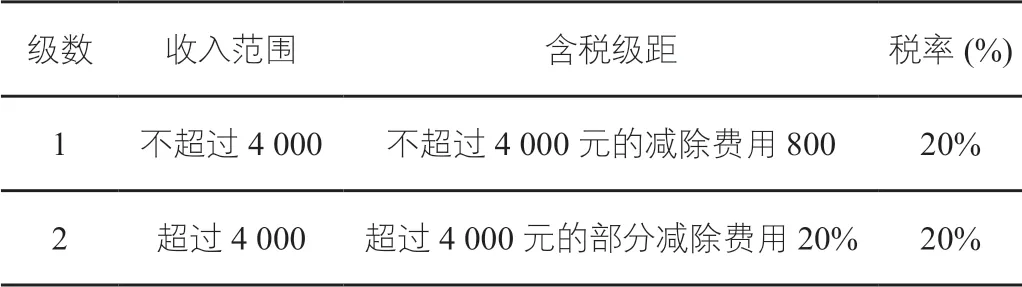

(2)劳动报酬所得预扣预缴

每次收入≤4 000 元,应纳税额=( 收入- 费用800元)×20%;

每次收入>4 000 元,应纳税额=收入×(1-20%)×对应税率-对应速算扣除数

(3)稿酬所得预扣预缴

在进行课堂教学前,初中地理科目教师要将差异教学的理论知识作为基础,然后结合本节课的教学内容对具体的教学方案进行科学合理的设计。具体来讲,对于班上一些地理水平较低的学生,教师要将教学重点放在巩固学生对基础知识的掌握上面,确保这些学生能够对最为基础的理论知识进行理解,然后再进一步对其地理水平进行强化和提高。而对于一些地理基础水平较高的学生,教师就要对其知识应用能力进行提升,同时还可以搜集一些课外的资料对这些学生的知识面进行扩展,促进其全面发展。

表 1

(4)特许权使用费所得预扣预缴(计算方法同稿酬所得预扣预缴)

2.经营所得预扣预缴

适用5%——35%的5 级超额累进税率。

应纳税额=应纳税所得额×对应税率-对应速算扣除数

3.财产租赁所得

每次收入≤4000 元,应纳税额=(收入-缴纳的税费-合理修缮费用(800 元限额)-800 元]×20%;

每次收入>4000 元,应纳税额=[收入-缴纳的税费-合理修缮费用(800 元限额)]×(1-20%)×20%

4.财产转让所得

5.利息、股息、红利所得;偶然所得

应纳税额=每次收入×20%

三、以综合所得纳税人X 为例

X 在2019 年每月平均工资为12 000 元,其余收支如下表所示。

表2 2019 年收支明细

(一)旧个税汇缴制度计算

按旧行居民个人工资、薪金所得的预扣率表计算。

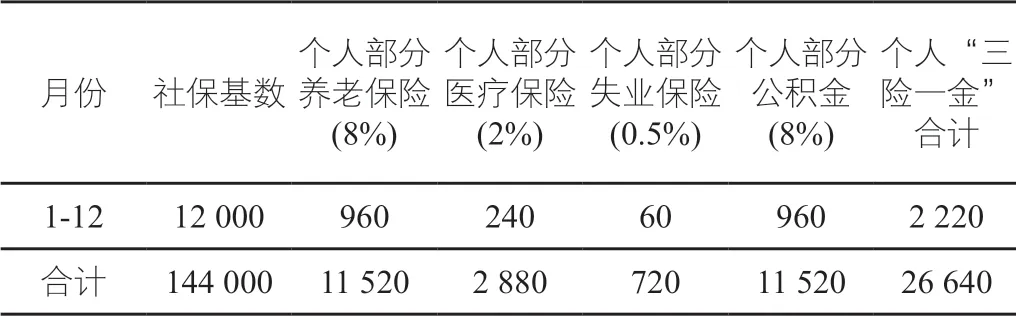

表3 旧税制下的三险一金扣除合计

1.工资、薪金扣缴

应纳税额=(12 000-2 220-3 500)×20%-555=705 元

2.劳动报酬所得(税率扣除标准未改变)

应纳税额=50 000×(1-20%)×30%-2000=10 000 元

3.稿酬所得(同样未改变)

应纳税额=20 000×(1-20%)×20%×(1-30%)=2 240 元

4.偶然所得

应纳税额=12 000×20%=2 400 元

5.全年应纳税额汇总

全年应纳税额汇总=705×12+10 000+2 240+2 400=23 100 元

(二)新个税汇缴制度计算

1.工资薪金预扣预缴

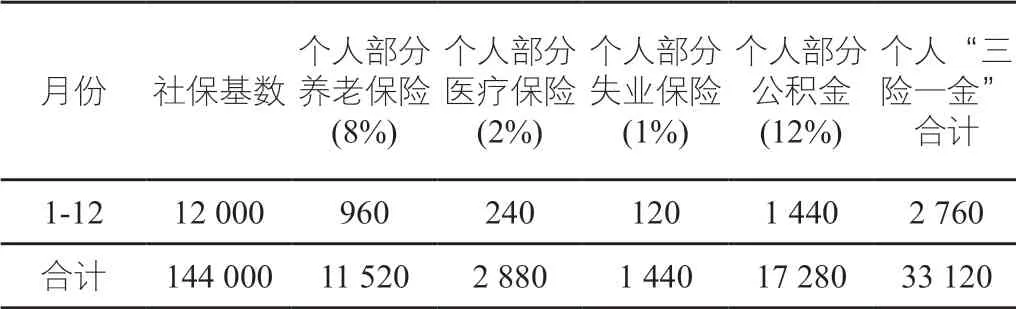

表4 新税制下的“三险一金”合计

表5 预扣预缴明细

2.劳务报酬预扣预缴

应纳税额=50 000×(1-20%)×30%-2 000=10 000 元

3.稿酬所得预扣预缴

应纳税额=20 000×(1-20%)×70%×20%=2 240 元

4.偶然所得预扣预缴

应纳税额=12 000×20%=2 400 元

5.次年汇算清缴

表6 次年汇算清缴明细

预算预缴时扣缴义务人为综合所得纳税人X 代扣代缴的个税合计为

经过本次个税汇缴,综合所得纳税人全年实际应纳税额为6 168 元,因此产生了退税收益,平时多扣多缴的6 158.4 元可退回。

(三)新旧制度对比

由上例可看出旧税制全年需缴23 100 元,而新税制全年需缴6 168 元,从数目上看为综合所得纳税人减轻了许多负担。

相比旧税制,新税制提供了更多的扣除项目,同时也加大了扣除数额和比例。新税制不仅在年度费用扣除、三险一金比例等方面增加了数额及比例,最大程度地考虑了综合所得纳税人的必要需求,减轻了纳税人在家庭生活方面的负担。

四、结语

我国越来越重视个人所得税的改革,此次个税改革也取得了一定的成效,解决了旧行税制固有的弊端,提高了个税征收管理效率,使纳税人更有参与感,更具纳税意识。但不可否认的,新税制也存在一些亟待解决的问题,如税率设置、税收体制等,在后续的改革过程中,我们更应以人民的利益为先,深入推进税收税制的改革。