不同发展阶段生物医药企业估值方法的研究——基于私募股权投资的视角

2021-04-12张兴福

张兴福

(安徽工业经济职业技术学院财经学院,合肥 230051)

一、背景介绍

《“十三五”国家战略性新兴产业发展规划》将生物医药正式列入国家级战略性新兴产业。我国庞大的医疗市场孕育出大量的创新生物医药企业,行业的融资需求也呈现出井喷趋势,生物医药行业对私募股权投资的吸引力已经赶超IT 等行业,因此,合理评估生物医药企业的价值对于私募股权投资而言具有重要意义。目前很少有学者对不同阶段生物医药企业的估值展开详细分析,基于此,本文结合生物医药企业本身不同发展阶段的特点,分析合适的估值方法。

二、生物医药企业不同发展阶段特征

(一)初创期

初创期突出的特点是:(1)经营风险最大。初创期生物医药企业的产品研发风险、未来市场风险和技术风险等具有高度的不确定性,导致企业面临巨大的经营风险;(2)公司权力集中于创业者。公司经营决策、生产运营依附于创业者;(3)强烈的资金需求。生物医药行业本身的特性决定了前期研发需投入大量的资金,而基本上无产出,创业企业依靠股东注资来维持运营,无法靠自身力量回血,所以外部投资者的股权投资资金在多数程度上决定了初创期生物医药企业的生死存亡;(4)现金流上,初创期很少生产,经营活动现金流入加上较大的采购、人工等投入,导致公司经营活动现金净流量为负值。投资活动上,前期需要投入大量的长期资产而基本上享受不到任何投资收益,导致投资活动现金净流量为负值。筹资活动上,生物医药企业为避免高杠杆的利息支出,出让部分股权筹集发展资金成为必然选择,该阶段很少借款导致很少的利息支出,所以筹资活动现金流为正数。

(二)成长期

成长期的主要特征包括:(1)经营风险有所降低但仍然存在,有一定财务风险,技术研究成果转化为产品落地,收入、外部股权融资、贷款等在多数程度上支撑公司的生产运营投资,管理层的目标以加强市场营销为主;(2)公司的组织结构得以优化,多以职能制为主,生产和销售部门对公司的业绩起着重要作用;(3)企业外部融资需求较大,融资渠道呈现多样化的趋势;(4)现金流上,成长期产品需要加大原材料采购、开拓市场营销渠道,导致经营活动现金流出大于经营活动现金流入。投资活动方面,加强厂房设备投资及收购会导致产生较大的投资活动现金流出,致使投资活动现金净流量为负值。筹资活动方面,由于成长期企业的内源性融资能力加强,资产规模的扩大使得企业的商业信用大幅提升,银行贷款成为又一重要融资渠道。

(三)成熟期

成熟期的主要特征包括:(1)经营风险进一步降低,财务风险提高。由于行业竞争充分,管理层的经营目标以获取核心产品的最大收益为主。另外,管理层根据行业的发展采取产业链上的整合;(2)企业组织结构上,由于产品线的进一步丰富,原职能制逐渐调整为矩阵制或事业部制;(3)成熟期企业的现金流稳定充足,外部融资需求较低,融资上多以内源融资为主;(4)现金流上,企业产品的销售带来的现金流远远能覆盖经营活动现金流支出,经营活动现金净流量为正值。投资活动上,经营层谋求在产业链上的收购会导致发生较大的投资活动现金流出,致使投资活动现金净流量为负值。筹资活动方面,企业以内源融资为主,外部融资较少,筹资活动现金流入较少,高额的股利和利息分配导致筹资活动现金净流量为负值。

三、私募股权投资对不同阶段生物医药企业估值方法

(一)现金流贴现法(DCF)

DCF 法是内在价值法的一种形式,是私募股权投资估值中最为详尽、彻底的方法。其基本理念是“企业的价值等于未来自由现金流量的现值求和”,用以下公式表示:

式中:FCFFt代表t年的自由现金流量。

自由现金流是指企业的全部现金流入扣除成本费用和必要的投资后剩余的部分,并排除了非主营业务收入。其中既包含了股东,又包含了债券投资人的税后现金流量,详细计算公式如下:

FCFF= 营业利润+ 折旧和摊销-营运资本增加- 资本支出=

债权人的自有现金流+ 股东自有现金流

rε可以利用CAPM 模型计算得出:rε=Rf+β(Rm-Rf)。其中,为市场收益率(通过股票市场所有股票市场收益计算),为无风险国债收益率,为被估值企业风险同行业平均风险的比值。

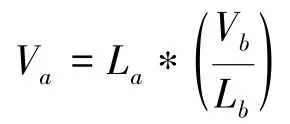

(二)相对估值法

相对估值法是利用同行业或者类似业务的可比上市公司的已知市盈率(PE)、市净率(PB)、市销率(PS)、PEG 估值法来计算目标企业的估值。相对估值法利用“无套利定价原理”,即具有相同现金流或者相似现金流的企业的价格会相等,不会出现套利机会。相对估值法可以用以下的公式来表示:

其中:Va表示标的资产市场价格;La表示标的资产的比较指标;Vb表示对比企业的市场价格;Lb表示对比企业的比较指标;表示估值乘数。

利用相对估值法估值,估值乘数的确定是关键。根据价值乘数标的资产比较指标的不同,价值乘数法有市盈率法(PE)、市净率法(PB)和市销率法(PS)等。下面分别对各价值乘数估值模型分析如下:

(1)市盈率法(PE)

市盈率是指每股市价与每股收益之比,利用PE 模型估值的基本公式如下:

目标企业的每股价值=可比企业的平均市盈率∗目标企业的每股收益

私募股权投资在实际估值操作中,经常采用生物医药行业的平均市盈率作为可比企业的平均市盈率,将目标企业的N 年目标利润乘以行业的平均市盈率作为行业总估值。所以,PE 法适用于连续盈利的生物医药企业估值,不适用初创期估值。具体私募股权估值案例如下:

M 企业为一新三板生物原料药医药生产企业,计划2021 年申报中小板IPO 材料,2022 年在中小板上市。假设私募股权投资A 拟接其部分老股转让股权,具体情况如下:

材料申报时间:2021 年;预计上市时间:2022年;2022 年预计净利润8730.48 万元。假设A 投资退出时间5 年(2023 年退出),当前的注册资本11257.2726 万,本次老股转让股数11257.2726万,本次老股转让价格7.5 元/股,老股转让投资金额6000 万(假设800 万全部投资),定增发行股数722 万股,IPO 融资25%股权3752.4242 万股,考虑定增及IPO 后的总股本3752.4242 万,IPO 后A 投资244 万股占股本稀释后比例5.09%(数据来源:作者自行整理)。

假设未来2018-2022 年预计净利润分别为3778.51 万 元、 4990.01 万 元、 6734.74 万 元、8528.06 万元和8730.48 万元。另外,根据同花顺化学原料药行业分类,34 家上市公司中按照中小板共筛选出7 家上市公司,近两年的平均PE 倍数处于40~60 之间,则私募股权A 对M 企业的情景估值如下:

表1 私募股权投资A 关于老股转让估值收益计算

(2)市净率法(PB)

市净率是指每股市价与每股净资产之比,利用PB 模型估值的基本公式如下:

目标企业的每股价值=可比企业的平均市净率∗目标企业的每股净资产

PB 法适用于拥有大量资产且净资产为正的医药企业估值,这种情况多以产业链上的收购为主。私募股权投资很少投资净资产过高而没有收入的生物医药企业。例如,A 医药研发企业拥有好的技术但缺乏生产厂房,为了尽快地达到生产销售的目的,寻找到某制药公司B 公司,其集团股东以房地产经营为主业,由于制药板块缺乏核心产品连连亏损,集团现拟战略性放弃该板块,而B 公司前期投资巨额的资金建成GMP 生产基地。所以,A 医药收购B 制药公司时通过核实B 企业的净资产采取PB 法更合适。

(3)市销率法(PS)

市销率是指每股市价与每股销售收入之比,利用PS 模型估值的基本公式如下:

目标企业的每股价值=可比企业的平均市销率∗目标企业的每股销售收入

PS 法适用于销售成本率较低的服务类企业及销售成本率接近的传统行业企业估值,所以,私募股权投资在对生物医药企业估值时一般不会利用该方法。

(4)PEG 估值法

PEG 是PE at Growth 的简称,将市盈率和企业成长性结合起来对公司估值,弥补了市盈率估值忽视成长性的缺点。PEG 的计算公式如下:

其中,PE 代表公司市盈率,Gf 为预测未来每股收益增长率。

PEG 估值方法要求至少对未来3~5 年的业绩做出详细预测,业绩预测结果越精准,PEG 估值结果越可靠。当PEG>1 时,一般认为股票被高估;当PEG<1 时,认为股票被低估。PEG 估值法主要适用于对成长型行业的企业进行估值。

(三)成本分析法

成本分析法是指通过分析生物医药企业的市场价值来确定估值。该估值方法的理论基础是企业的研发成本与其经济价值之间存在直接关系。成本分析法关注企业各项资产历史成本和重置成本之间的差异,适用于非常早期或者初创期企业的价值评估。

成本分析法包括构建成本法和重置成本两种。构建成本法是指私募股权投资通过收集标的公司购买或者开发过程中的相关成本,即采用原来的成本去构建一个一模一样的企业所需支付的部分为企业的估值;重置成本法是指在现实条件下获得等值功能的公司资产花费的成本。实务中一般多采用重置成本法,其计算公式为:

被评估企业估值=重置成本-实体性损耗-功能性损耗-经济性损耗

或者被评估企业估值=重置成本∗成新率

私募股权投资在利用成本法对医药企业进行估值时,实际上是对企业的账面价值进行调整得出的,但是对于生物医药企业来讲,研发专利的垄断意味着技术和资本密集程度高,其整体的价值远高于成本法评估出来的企业价值结果。所以,成本分析法不大适合对生物医药企业的价值评估。

(四)实物期权

期权是1973 年布莱克和斯科尔斯利用方程推导出看涨期权和看跌期权的价值。齐全定价是现代金融学上的一大重要支柱。B-S 公式如下:

其中,C0为看涨期权的当前价值;P0为股票当前价格;N(d1)为标准正态分布中利差小于d1的概率;X为期权的执行价格;r为无风险利率;σ2为股票的方差。

然而,项目中利用实物期权对公司估值与股票期权存在不同,公司未来现金流取决于当前各项现有业务的现金流现值与未来可能带来正现金流的新业务现值之和,而这种不确定的新业务可以作为一种看涨期权。

以下为实物期权和金融期权之间的区别:

模型中的主要参数:市场价格执行价格期限/波动率/贴现率/漏损;

看涨股票期权:股票当前市场价格P0/执行价格X/距离到期日时间t/股票价格波动率σ2/无风险国债利率r/股票红利;

模型中的实物期权:项目预期现金流现值P/项目投资成本C,完成项目的付出费用的现值/项目投资机会持续时间T/项目价值不确定性/无风险国债利率r/项目预期产生的现金流。

期权法主要用于对陷入困境的公司、拥有大量自然资源的公司和拥有技术专利的高新技术企业进行估值,其优势在于医药企业经营者可以通过灵活的市场决策和随机应变的政策调整,合理规避风险。在现实中,私募股权投资利用实物期权法对医药企业估值较少,尚处于理论探索阶段,主要原因在于该方法所需要的参数很难取得。

四、结语

结合之前的论述,私募股权投资对不同发展阶段的生物医药企业估值方法优缺点和适用性分别总结,具体见表2。

表2 不同发展阶段的生物医药企业估值方法优缺点和适用性

以上可知,私募股权对初创期的生物医药企业估值主要采用管线现金流贴现法、PEG 估值法和实物期权法;成长期采用管线现金流贴现法、市盈率法和PEG 估值;市净率法、市销率法和成本分析法很少使用。总体来看,如果估值企业已经走出了初创阶段,管线现金流贴现法、PEG 估值法和市盈率法较为常用。